science-review.ru

science-review.ru

В современный период, когда глубинные процессы по реформированию всего народно-хозяйственного комплекса Казахстана и стран СНГ, его перевод на рыночные рельсы с целью плавного вхождения в мировую экономику, одной из актуальных задач было и остается бесперебойное, равномерное в течение года снабжение населения продуктами питания и продовольствием.

Перед агропромышленными комплексами, фермерскими хозяйствами этих стран стоит сложная задача: все более полное удовлетворение возрастающего спроса населения на высококачественную продукцию, сведения к минимуму потерь произведенной продукции и собранного урожая перед дальнейшей переработкой.

При решении этой задачи важным фактором является не только увеличение производительности продукции урожайности, но и их высокоэффективная первичная обработка, необходимая для создания условий сохранности при длительном хранении.

Сушка является одним из важнейших и энергоемких процессов. Хотя само сушильное оборудование сравнительно дешево и просто в эксплуатации, оно расходует значительное количество энергии. Поэтому при определении эффективности работы сушильного агрегата, кроме прочих факторов, необходимо учитывать термический коэффициент полезного действия, влияющий на экономичность процесса сушки.

В настоящее время сушка хлопка-сырца осуществляется в барабанных сушильных агрегатах типа 2СБ-10.

Модернизация барабанной сушилки проводилась согласно методического руководства разработанного на основе анализа работы сушильного барабана и соответствующего расчета. [1]. В результате модернизации достигнута интенсификация процесса тепло- и массообмена, повышена производительность сушилки в 1,54 раза и увеличен влагоотбор в 1,43 раза.

Для сравнения основных показателей и расчета экономической эффективности [2, 3] модернизированной барабанной сушилки типа 2СБ-10М принята в качестве базовой барабанная сушилка типа 2СБ-10, действующая на Туркестанском хлопкоочистительном заводе. Исходные данные для расчета приведены в табл. 1.

Таблица 1

Исходные данные для расчета

|

№ п/п |

Показатели |

Единица измерения |

Сушилка типа 2СБ-10 |

Модернизир. сушилка типа 2СБ-10М |

|

|

1 |

Производительность |

т/ч |

4,44 |

6,82 |

|

|

2 |

Расход сушильного агента |

м3/ч |

22000 |

30000 |

|

|

3 |

Влажность хлопка-сырца |

начальная |

% |

12,8 |

12,8 |

|

конечная |

% |

8,7 |

8,7 |

||

|

4 |

Влагоотбор |

% |

4,1 |

5,6 |

|

|

5 |

Температура сушильного агента |

на входе |

°С |

150 |

150 |

|

на выходе |

°С |

60 |

48 |

||

|

6 |

Температура хлопка-сырца |

до сушки |

°С |

3 |

3 |

|

после сушки |

°С |

40 |

45 |

||

|

7 |

Площадь занимаемая оборудованием |

м2 |

80 |

80 |

|

|

8 |

Стоимость оборудования |

руб. |

8000 |

8000 |

|

|

9 |

Режим работы в году |

смена |

900 |

900 |

|

|

10 |

Срок службы |

год |

10 |

10 |

|

|

11 |

Объем внедрения |

установок |

- |

1 |

|

Примечание. Для расчета согласно действующей технологии использованы нормативные данные действующей сушилки 2СБ-10 и данные, полученные в результате опытно-промышленных испытаний модернизированной сушилки 2СБ-10М.

Объем производства:

GГ = GЧ•τ•n•0,9,

где GГ – годовая производительность, т; GЧ – часовая производительность, т/ч; τ – количество часов в сутки, ч; n – число смен в году.

Годовая производительность барабанной сушилки типа 2СБ-10:

G1 = квGЧ•τ•n•0,9,

где кв = 1 – коэффициент влагоотбора,

G1 = 4,44*24*300*0,9 = 28771 (т).

Годовая производительность модернизированной барабанной сушилки типа 2СБ-10М

G2 = квGЧ•τ•n•0,9,

где кв = 1 – коэффициент влагоотбора.

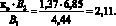

G2 = 1,37*6,85*24*300*0,9 = 60881 (т),

где кв = 1 – коэффициент влагоотбора,  ; 5,6 – влагоотбор в модернизированной сушилке типа 2СБ-10М; 4,1 – влагоотбор в сушилке 2СБ-10.

; 5,6 – влагоотбор в модернизированной сушилке типа 2СБ-10М; 4,1 – влагоотбор в сушилке 2СБ-10.

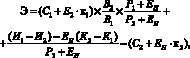

Народнохозяйственный экономический эффект от производственного использования предлагаемой сушилки типа 2СБ-10М рассчитываем по формуле:

где С1, С2 – себестоимость единицы, соответственно базового и нового видов техники, руб;

к1 – капитальные удельные вложения по базовой технике, руб;

к2 – капитальные удельные вложения, включая производственные затраты, приведенные по фактору времени и расчетному году, по новой технике, руб;

ЕН – нормативный коэффициент эффективности (для легкой и пищевой промышленности – 0,15);

(С1 + Е2•к1) – стоимость единицы базового оборудования;

(С2 + ЕН•к2) – стоимость единицы нового оборудования;

– коэффициент учета роста производительности единицы нового вида техники по сравнению с базовым;

– коэффициент учета роста производительности единицы нового вида техники по сравнению с базовым;

В1 и В2 – годовые объемы продукции, производимые при использовании единицы, соответственно базового и нового видов техники, натуральные единицы;

– коэффициент учета изменения срока службы нового вида техники по сравнению с базовым;

– коэффициент учета изменения срока службы нового вида техники по сравнению с базовым;

Р1 и Р2 – доли отчислений от балансовой стоимости на полное восстановление (реновацию) базового и нового видов техники (начитываются как величины, обратные срокам, службы, определяемым с учетом их морального износа), доли единицы;

– экономия потребителя на текущих издержках эксплуатации и отчисления от сопутствующих капитальных вложений за весь срок службы нового вида техники по сравнению с базовым, руб;

– экономия потребителя на текущих издержках эксплуатации и отчисления от сопутствующих капитальных вложений за весь срок службы нового вида техники по сравнению с базовым, руб;

к1 и к2 – сопутствующие капитальные вложения потребителя (капитальные вложения без учета стоимости базового и нового видов техники) при их использовании в расчете на объем продукции, производимой с помощью новой техники, руб;

И1 и И2 – годовые эксплуатационные издержки потребителя при использовании базового и нового видов техники в расчете на объем продукции, проводимой о помощью нового вида техники; в этих издержках учитывается только часть амортизации, предназначенная на капитальный ремонт, то есть без учета средств на их резервацию (при сроке службы более одного года), а также амортизационные отчисления по сопутствующим капитальным вложениям; при этом текущие издержки определяются не по полной себестоимости продукции, а без учета общецеховых, общезаводских и внутрипроизводственных расходов, то есть по изменению только прямых затрат и расходов по содержанию и эксплуатации оборудования, руб.

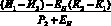

Коэффициент учета роста производительности модернизированной установки:

Коэффициент учета изменения срока службы:

Капитальные вложения приведены в табл. 2.

Таблица 2

Капитальные вложения

|

№ п/п |

Показатели |

Ед. изм. |

Сушильный барабан типа 2СБ-10 |

Модернизированный сушильный барабан типа 2СБ-10М |

|

1 |

Стоимость оборудования |

руб. |

8000 |

9500 |

|

2 |

Стоимость площади |

руб. |

4800 |

4800 |

|

ИТОГО: |

руб. |

12800 |

14300 |

|

|

Удельные капитальные вложения в расчете на одну тонну: |

руб/т |

0,44 |

0,24 |

Стоимость площади:

– обе установки занимают одинаковую площадь 80 м;

– при стоимости 1 кв. м площади 60 руб., стоимость всей площади составит:

60*80 = 4800 (руб.).

Годовые текущие затраты у потребителя:

1. Затраты на топливо:

– стоимость керосина 1 т = 63 руб.;

– годовой расход керосина по заводу в среднем на одну сушилку типа 2СБ-10 составляет 290 тонн;

– сушильный барабан типа 2СБ-10 работает с часовым расходом сушильного агента V = 22000 м3/ч;

– модернизированный сушильный барабан типа 2СБ-10М работает с часовым расходом сушильного агента V = 30000 м3/ч.

Расход керосина модернизированной сушилки типа 2СБ-10М составит:

(т).

(т).

Годовая стоимость топлива сушилки типа 2СБ-10 составит:

63 руб*290 = 18270 руб.

Годовая стоимость топлива модернизированной сушилки типа 2СБ-10М составит:

63 руб.*395,4 = 24910 руб.

2. Затраты на электроэнергию:

– потребляемая мощность сушилки типа 2СБ-10 и модернизированной сушилки типа 2СБ-10М равны 57 кВт.

Годовые затраты электроэнергии на сушилку 2СБ-10 и 2СБ-10М составят:

57 кВт * (24 * 300) * 0,9 = 369360 кВт.

Годовая стоимость электроэнегии сушилок 2СБ-10 и 2СБ-10М составит:

0,02 руб * 369360 = 7387,2 руб.,

где 0,02 руб. – стоимость 1 кВт/ч электроэнергии.

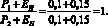

Годовые текущие издержки по базовому варианту корректируются в расчете на производительность новой модернизированной установки:

И1 = 27922,9 * 2,11 = 58917,3 (руб.).

Сопутствующие капитальные затраты у потребителя приведены в табл. 3.

Таблица 3

Сводная таблица сопутствующих капитальных затрат у потребителя

|

№ п/п |

Статьи затрат, руб. |

Сушильный барабан типа 2СБ-10, К1 |

Модернизированный сушильный барабан типа 2СБ-10М К2 |

|

1 |

Затраты на площадь |

4800 |

4800 |

|

2 |

Затраты на монтаж |

800 |

950 |

|

Итого: |

5600 |

5750 |

Сопутствующие капитальные затраты по базовому варианту корректируются в расчете на производительность новой установки:

К1 = 5600 * 2,11 = 11838 (руб.).

Народнохозяйственный экономический эффект от промышленной эксплуатации новой установки составил:

= 16880 + 99610 – 9500 = 106990 (руб./год).

На основе технико-экономических показателей, полученных в результате опытно-промышленных испытаний одной модернизированной барабанной сушилки 2СБ-10М действующей на Туркестанском хлопкоочистительном заводе (ныне АО «Яссы») рассчитан годовой экономический эффект, который составил 106990 (сто шесть тысяч девять сот девяносто) руб/год.

Библиографическая ссылка

Байтуреев А.М. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ОТ ВНЕДРЕНИЯ МОДЕРНИЗИРОВАННОЙ БАРАБАННОЙ СУШИЛКИ ТИПА 2СБ-10М НА ТУРКЕСТАНСКОМ ХЛОПКООЧИСТИТЕЛЬНОМ ЗАВОДЕ (НЫНЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ЯССЫ») (В ЦЕНАХ ДО 1991 ГОДА) // Научное обозрение. Экономические науки. 2017. № 2. С. 17-20;URL: https://science-economy.ru/ru/article/view?id=900 (дата обращения: 11.07.2026).