science-review.ru

science-review.ru

В настоящее время оценка конкурентоспособности банка в обслуживании корпоративных клиентов позволяет определить устойчивость его позиций относительно банков-конкурентов за счет создания банком ценностного предложения для данной категории клиентов.

Цель исследования заключается в формировании этапов построения математической модели оценки конкурентоспособности банка для сохранения его конкурентоспособных позиций в условиях трансформации банковского обслуживания корпоративных клиентов.

Материалы и методы исследования

Методология исследования основывается на теоретических аспектах оценки конкурентоспособности банка в результате трансформации банковского обслуживания корпоративных клиентов на основе математической модели. Материалы исследования основаны на трудах российских и зарубежных ученых по заявленной тематике. В качестве методов исследования использовались: анализ, синтез, обобщение, моделирование.

Результаты исследования и их обсуждение

В настоящее время оценка конкурентоспособности отечественных банков направлена на обеспечение лучшего предложения для их клиентов в сравнении с банками-конкурентами. Также она определяет наличие у банка конкурентных преимуществ [1, с. 8]. При оценке конкурентоспособности банка большое значение имеют ключевые показатели, которые объединяют в группы [2, с. 179].

В своем исследовании Bobby Boon-Hui Chai, Pek See Tan, Thian Shong Goh отмечают, что в настоящее время наблюдается рост банковской конкуренции, который был вызван процессом глобализации. Авторы также говорят о том, что появление различных требований клиентов и технологические изменения окажут существенное воздействие на банковское руководство с целью удержания и привлечения потенциальных клиентов и инвесторов. В связи с ростом доходов, бренда и количества отделений банка руководство банка вынуждено выбирать банковские услуги для улучшения своей деятельности [3].

1. Оценка технологической зрелости банка в обслуживании корпоративных клиентов

Уровень технологической зрелости банка в обслуживании корпоративных клиентов характеризуется мерой М1 автоматизации деятельности банка, которая определяется с помощью «матрицы согласия» на основе четырёх уровней «согласия» или автоматизации, изменяющих значения от xij = 0 до идеального xij = 1 [4; 5].

, (1.1)

, (1.1)

где N – число анализируемых инновационных банковских продуктов и услуг или направлений деятельности банка при обслуживании корпоративных клиентов;

Pj – вес инновационных банковских продуктов и услуг для корпоративных клиентов или направлений деятельности банка в организационной структуре банковского обслуживания данной категории клиентов (это может быть значение от 0 до 1);

Sj – оценка эффективности внедрения инновационных банковских продуктов и услуг или реализации направлений деятельности банка в обслуживании корпоративных клиентов;

, (1.2)

, (1.2)

Kj – число оцениваемых направлений ИТ-развития банковского обслуживания корпоративных клиентов, направленных на внедрение инновационных банковских продуктов и услуг для данной категории клиентов.

Оценка уровня автоматизации xij производится на основе мнения ИТ-специалистов банка или же экспертного мнения.

2. Оценка ресурсной базы банка при внедрении инноваций в банковское обслуживание корпоративных клиентов

Показателями, отражающими ресурсное положение банка, являются:

− Ка – коэффициент доходности банка от внедрения инноваций в банковское обслуживание корпоративных клиентов;

− Кп – коэффициент платёжеспособности, отражающий способность банка выполнять свои финансовые обязательства перед корпоративными клиентами в результате внедрения инноваций в обслуживание данной категории клиентов;

− Кл – коэффициент абсолютной ликвидности, отражающий качественный состав средств, являющихся источниками покрытия текущих обязательств при внедрении инноваций в банковском обслуживании корпоративных клиентов;

− Ко – коэффициент оборачиваемости, характеризующий эффективность оборотных средств банка при внедрении инноваций в банковском обслуживании корпоративных клиентов.

На основе значений этих коэффициентов рассчитывается показатель А2 ресурсной устойчивости банка [6]:

А2 = fa Кa + fп Кп + fл Кл + fф Кф, (1.3)

где весовые коэффициенты fa, fп, fл, fф образуют полную систему:

fa + fп+ fл+ fф = 1. (1.4)

Весовые коэффициенты fa, fп, fл, fф оцениваются экспертным путем на основе отчётности банка.

Кa, Кп, Кл, Кф – финансовые показатели банка при внедрении инноваций в банковском обслуживании корпоративных клиентов [6]:

− Ка – коэффициент манёвренности;

− Кп – коэффициент обеспечения затрат собственными источниками финансирования;

− Кл – коэффициент финансового риска;

− Кф – коэффициент финансовой устойчивости банка.

3. Оценка инновационного потенциала банка в области внедрения новых технологий для облуживания корпоративных клиентов

− К1 – доля внутренних затрат банка на НИОКР и внедрение новых технологий в общих затратах банка;

− К2 – наукоёмкость выпускаемых новых технологий для облуживания корпоративных клиентов;

− К3 – обеспеченность банка интеллектуальной собственностью;

− К4 – доля затрат банка на приобретение нематериальных активов в общих внутренних затратах на НИОКР новых технологий для облуживания корпоративных клиентов;

− К5 – доля затрат на повышение профессиональных компетенций сотрудников банка в общем объёме затрат на НИОКР новых технологий облуживания корпоративных клиентов;

− К6 – доля государственных источников в финансировании НИОКР новых технологий облуживания корпоративных клиентов.

Для каждого коэффициента рассчитывается нормированный индекс в отношении величины этого коэффициента к эталону сравнения max Ki:

, i = 1,…,6. (1.5)

, i = 1,…,6. (1.5)

Эталоном сравнения может являться значение исследуемого показателя либо конкретного банка, либо конкурента.

По полученным значениям Yi вычисляется агрегирующий финансовый показатель инновационного потенциала банка в обслуживании корпоративных клиентов [7]:

, (1.6)

, (1.6)

где весовые коэффициенты bi оцениваются экспертным путем на основе внутренней отчётности банка.

4. Оценка профессиональных компетенций сотрудников банка в области обслуживания корпоративных клиентов

− К7 – доля занятых исследованиями и разработками в области развития банковского обслуживания корпоративных клиентов в общей численности служащих банка;

− К8 – обеспеченность банка кадрами высшей квалификации для цифрового обслуживания корпоративных клиентов;

− К9 – уровень заработной платы ИТ-сотрудников банка, занятых обслуживанием корпоративных клиентов.

Аналогично (1.5) находятся нормированные индексы показателей [7]:

, i = 7,…,9. (1.7)

, i = 7,…,9. (1.7)

По полученным значениям Yi вычисляется агрегирующий кадровый показатель инновационного потенциала банка в области обслуживания корпоративных клиентов [7]:

. (1.8)

. (1.8)

5. Оценка поведенческих потребностей корпоративных клиентов по отношению к банковским инновациям

Данные формируются по результатам онлайн-опросов или глубинных интервью, проводимых сотрудниками банка с корпоративными клиентами.

− maxDi – доля корпоративных клиентов, имеющих высокий уровень приверженности к банковским инновациям;

− Di – общее число опрошенных корпоративных клиентов.

6. Расчёт общего рейтинга конкурентоспособности банка для сохранения конкурентоспособных позиций банка в условиях трансформации банковского обслуживания корпоративных клиентов

Конкурентоспособность банка для сохранения конкурентоспособных позиций банка в условиях трансформации банковского обслуживания корпоративных клиентов определяется на основе расчёта итогового балла по следующей формуле [8]:

, (1.9)

, (1.9)

где ТМ – итоговый балл банка по результатам рейтинговой оценки;

Mm – балл (количественная оценка) банка по m-му показателю деятельности, включаемому в модель составления рейтинга;

Bm – вес m-го показателя, присвоенный ему при включении в модель проведения рейтинговой оценки.

Оценку веса показателей, входящих в (1.9), можно провести:

− экспертным путём, как в отношении финансовых показателей в п.п. 1.1;

− на основе программ бизнес-анализа, если имеются данные о конкурентоспособности аналогичных по виду деятельности, структуре ресурсной базы и сотрудников банка.

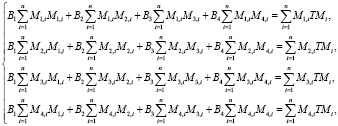

В последнем случае (1.9) рассматривается как уравнение множественной линейной регрессии рейтинга конкурентоспособности ТМ по совокупности влияющих факторов { M1, M2, M3, M4 }. Отсюда имеем задачу определения коэффициентов линейной регрессии Bm, которая сводится к задаче решения системы линейных уравнений:

(1.10)

(1.10)

где n – число российских банков, занимающихся обслуживанием корпоративных клиентов и попавших в выборку.

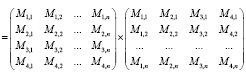

Или, переходя к матричной форме,

.

.

где

= MT·M;

= MT·M;

MT =  , M =

, M =  .

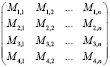

.

, TM =

, TM =  , B =

, B =

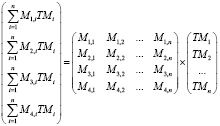

Окончательно, в матричной форме получаем

(MT · M)×B = MT × TM. (1.11)

Откуда столбец коэффициентов находится решением матричного уравнения:

B = (MT · M)-1×(MT × TM). (1.12)

Заключение

Построение математической модели оценки конкурентоспособности банка для сохранения его конкурентоспособных позиций в условиях трансформации банковского обслуживания корпоративных клиентов позволит произвести оценку текущей конкурентной позиции на банковском рынке при организации обслуживания корпоративных клиентов и перспективы ее изменения.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-310-90036 «Трансформация банковского обслуживания корпоративных клиентов в условиях перехода к цифровой экономике».

Библиографическая ссылка

Корсунова Н.Н. МАТЕМАТИЧЕСКАЯ МОДЕЛЬ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ БАНКА В УСЛОВИЯХ ТРАНСФОРМАЦИИ БАНКОВСКОГО ОБСЛУЖИВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ // Научное обозрение. Экономические науки. 2022. № 1. С. 22-26;URL: https://science-economy.ru/ru/article/view?id=1094 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1094