science-review.ru

science-review.ru

В настоящее время банковские инновации играют ключевую роль в развитии банковского обслуживания клиентов в условиях цифровой экономики. Цель исследования состоит в определении роли инноваций как ключевого направления развития банков в условиях цифровой экономики. Представлен обзор научных публикаций по заявленной тематике. Методы исследования: анализ, синтез и сравнение.

Термин «цифровая экономика» появился более двадцати лет назад. Автором данного термина является канадский предприниматель Дон Тэпскотт. Он является автором книги, описывающей виртуальную хозяйственную систему. Данная книга была издана в 1994 г. «Годом позднее американский ученый Николас Негропонте из Массачусетского университета сформулировал концепцию электронной экономики. Он представил ее в форме перехода от движения атомов к движениям битов, характеризуя понятия веса, сырья и транспорта – недостатками прошлого, и ставя им в противовес понятия отсутствие веса товаров, виртуальность, мгновенное глобальное перемещение – как преимущества будущего». В последние годы термин «цифровая экономика» стал исследоваться многими авторами, использоваться в научных докладах и статьях. Несмотря на достаточную изученность данного термина, его содержание остается достаточно размытым [1, с. 13].

Становление инновационных банковских процессов обусловлено появлением финансовых факторов [2, с. 1162].

В настоящее время главным направлением развития экономики нашей страны выступает внедрение инноваций [3, с. 43].

Ключевым фактором развития банковской деятельности является проведение государством инновационной политики [4, с. 76].

В своей работе банки начинают активно использовать новые банковские продукты и технологии [5, с. 1].

Развитие конкурентных преимуществ является главным стимулом работы банков на современном этапе [6, с. 128].

По мнению И.М. Подложенова, банки, которые перешли на онлайн-обслуживание клиентов, смогут выстоять в новой технологической революции [7, с. 382].

На современном этапе банки осваивают новые и банковские продукты, и технологии их предоставления с целью удержания клиентов [8, с. 154].

А.А. Тимченко отмечает, что инновационные банковские процессы обусловлены финансовыми факторами. От них зависят возможности банка привлекать и использовать дополнительные источники финансирования. В случае недостаточного внешнего финансирования могут возникнуть трудности в развитии новых банковских продуктов [2, с. 1162].

Развитие банковских инноваций в РФ прошло четыре этапа. На первом этапе (1991–1997 гг.) произошло формирование инновационной банковской среды. Второй этап (1998–2001 гг.) характеризовался как переходный. На данном этапе доминирующие позиции занимало кредитование. На третьем этапе (2002–2007 гг.) произошло бурное внедрение инноваций и инновационных технологий. Четвертый этап (с 2008 г. по настоящее время) можно охарактеризовать как выход из мирового финансово-экономического кризиса, адаптацию банковских технологий к новым реалиям [9, с. 18–19].

Как отмечает В.А. Кондрашов, первый этап становления банковских инноваций характеризуется проведением операций с иностранной валютой и расчетных операций юридических лиц. Второй этап пришелся на внутрироссийский экономический кризис и выход из него. В 1998 г. клиентам банков были предложены зарплатные проекты. На банковском рынке, начиная с 2000 г., стали появляться кредитные карты. Третий этап характеризуется становлением и развитием банковских инноваций. Четвертый этап стал переломным моментом в развитии банковских инноваций, поскольку пришелся на волну мирового финансово-экономического кризиса [10, с. 101–104].

По мнению В.А. Альберт, первый этап развития банковских инноваций характеризовался воздействием макроэкономических факторов. На втором этапе внутренний экономический кризис стал причиной работы с населением и кредитования реального сектора экономики. На третьем этапе произошло внедрение инновационных кредитных продуктов, ориентированных на частных клиентов. Четвертый этап развития банковских инноваций характеризуется увеличением конкуренции и развитием банковских инноваций [11, с. 357–360].

Процесс развития банковских инноваций неразрывно связан с ИТ-техноло- гиями [9, с. 18].

В настоящее время инновации стали ключевым направлением развития экономики нашей страны, совершенствования работы банков [12, с. 266].

Кроме того, банки должны быть гибкими к новым изменениям [13, с. 443].

По мнению А.А. Шустова, появление новых продуктов и технологий может быть представлено как инновация [14, с. 269].

Рассмотрим понятие «инновация» с позиции различных авторов (табл. 1).

Таблица 1

Определения понятия «инновация», предложенные различными авторами

|

А.В. Сурин, О.П. Молчанова |

«инновация (нововведение) – это конечный результат реализации новых идей и знаний в целях их практического использования для удовлетворения определенных запросов потребителей» |

в данном определении авторы хотят подчеркнуть, что инновация является конечным результатом новых идей и знаний |

|

К.В. Названова |

«инновации – это конечный результат деятельности (процесса) по внедрению новшества (идеи, продукта, технологии) в целях изменения качественных характеристик объекта управления для получения научно-технического, коммерческого или иного вида эффекта» |

в данном определении автор хочет показать, что инновация является процессом по введению технологического новшества |

|

Л.С. Бляхман |

«инновации – целенаправленное изменение, сознательно внедряемое в процесс производства для обеспечения более эффективного удовлетворения имеющейся общественной потребности» |

в данном определении автор отмечает, что внедрение инноваций связано с изменениями |

|

А.С. Кулагин |

«инновации – новая или улучшенная продукция, способ или технология, нововведение или усовершенствование в сфере экономики и организации производства, улучшающие потребительские свойства продукции» |

в данном определении автор отмечает прогрессивный характер инноваций |

|

В.Г. Медынский |

«инновации – закономерный объективный процесс совершенствования общественного производства, обновления основных производственных фондов или производимой продукции путем внедрения достижений науки и техники» |

в данном определении автор характеризует инновации как процесс совершенствования производства путем внедрения достижений науки и техники |

Примечание. Составлено авторами по [15, с. 5; 16, с. 253, 255].

Анализ различных определений понятия «инновация» (табл. 1) показал, что наиболее обоснованной является точка зрения К.В. Названова, поскольку автором инновация определяется как конечный результат от реализации определенного новшества с целью изменения объекта управления, а также достижения определенного эффекта.

Исходя из проведенного анализа, автором была предложена собственная формулировка определения инновации. Под инновацией можно понимать результат технологических преобразований, который носит радикальный характер и основной целью которого является достижение конкурентных преимуществ.

По нашему мнению, понятие инновации можно рассматривать с двух подходов: процессного и результативного.

По данным табл. 2 понятие инноваций является многоаспектным. Инновации могут рассматриваться как результат и как процесс.

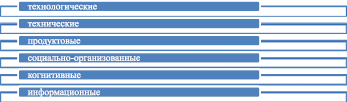

Согласно предметно-содержательной структуре инновации можно классифицировать по шести признакам (рис. 1).

Рис. 1. Классификация инноваций со стороны их предметно-содержательной структуры, по А. Морозовой [18, с. 87]

Рис. 2. Классификация банковских инноваций в зависимости от сферы их внедрения в банке [19, с. 172]

Рис. 3. Ключевые банковские технологии [24; 25]

Таблица 2

Понятие инновации согласно процессному и результативному подходам

|

Автор |

Название подхода |

|

Б. Санто |

Результативный |

|

Й. Шумпетер |

Процессный |

|

Р. Фаткутдинов |

Результативный |

|

А.В. Сурин, О.П. Молчанова |

Результативный |

|

Д.И. Кокурин, В.С. Волков, Е.И. Сафиуллина и К.Н. Назин |

Процессный |

|

К.В. Названова |

Результативный |

|

Л.С. Бляхман |

Процессный |

|

Ф. Валента |

Процессный |

|

Л. Водачек, О. Водачкова |

Процессный |

|

Ю.В. Яковец |

Процессный |

|

Н.И. Лапин |

Процессный |

|

В.Г. Медынский |

Процессный |

|

Л.М. Гахберт |

Результативный |

|

Л.В. Канторович |

Результативный |

|

А.С. Кулагин |

Процессный |

Примечание. Составлено автором по материалам статьи [17, с. 255].

В данной классификации автор хочет показать технологический и социально ориентированный характер инноваций.

По мнению Ф.Ф. Бездудного, Г.А. Смирновой, О.Д. Нечаевой, инновации можно рассматривать согласно срокам их реализации: краткосрочные, среднесрочные, долгосрочные [18, с. 89].

По мнению И.Т. Балабанова, «банковская инновация представляет собой часть финансовых инноваций (инновации, функционирующие в финансовой сфере)». По мнению А.В. Муравьевой, термин «банковские инновации» можно понимать «как совокупность принципиально новых банковских продуктов и услуг – это синтетическое понятие о цели и результате деятельности банка в сфере новых технологий, направленных на получение дополнительных доходов в процессе создания благоприятных условий формирования и размещения ресурсного потенциала при помощи внедрения нововведений, содействующих клиентам в получении прибыли» [19, с. 169].

Л.В. Кох, Б. Санто, М. Березовская отмечают, что развитие банковских инноваций приводит к изменениям в работе банков и связано с получением прибыли [19, с. 170].

Исходя из вышеизложенного, автором была предложена собственная формулировка понятия «банковская инновация». Банковская инновация представляет собой завершенный процесс модернизации банковского обслуживания клиентов.

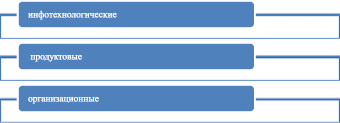

Инновации можно классифицировать в зависимости от сферы их внедрения в банке (рис. 2).

Согласно данным рис. 2 можно сделать вывод о том, что инновации оказывают воздействие на деятельность банка.

На современном этапе выделяют три уровня развития банков: рост инновационных технологий, расширение банковской продуктовой линейки, создание новых сегментов банковского рынка для совершенствования обслуживания клиентов [20, с. 20–22].

Развитие инноваций обуславливает переход к интернет-банкингу [21, с. 585].

В настоящее время процесс становления интернет-банкинга достаточно реализован в плане регулирования и носит организованный характер [22, с. 28].

Его развитие способствует автоматизации банковских бизнес-процессов, использованию банками новых технологий, повышению качества обслуживания [23, с. 5].

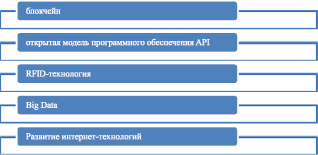

Развитие банковских инноваций способствует совершенствованию банковских технологий (рис. 3).

Развитие банковских инноваций способствует модернизации банковского обслуживания, развитию конкурентных преимуществ, экономическому росту нашей страны [24].

Исходя из вышеизложенного, рассмотрим сущность понятия «банковская инновация» (рис. 4).

Согласно данным рис. 4 развитие банковских инноваций представляет собой процесс, направленный на совершенствование технологического развития банка.

Заключение

Таким образом, инновации выступают ключевым инструментом в работе банков. Понятие «инновация» является многоаспектным. По нашему мнению, инновация – это результат технологических преобразований, ключевой особенностью которого выступает радикальный характер преобразований с целью достижения конкурентных преимуществ. Инновации можно рассматривать со стороны процессного и результативного подходов. В ходе исследования нами было установлено, что инновации можно классифицировать по различным классификационным признакам. Автором была произведена классификация инноваций со стороны их предметно-содержательной структуры согласно срокам их реализации.

Было рассмотрено понятие банковских инноваций с позиции различных авторов. В ходе исследования автором была предложена собственная формулировка понятия банковской инновации, под которой понимается завершенный процесс модернизации банковского обслуживания клиентов. Автором была рассмотрена классификация банковских инноваций в зависимости от сферы их внедрения в банке. На современном этапе банковские инновации способствуют преобразованию банковской системы в области управления, их развитие позволяет совершенствовать процесс предоставления банковских продуктов и оказания банковских услуг. Банковские инновации на современном этапе обеспечивают создание инновационных банковских технологий.

Библиографическая ссылка

Корсунова Н.Н. ИННОВАЦИИ КАК ОСНОВНОЙ ИНСТРУМЕНТ РАЗВИТИЯ БАНКОВ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ // Научное обозрение. Экономические науки. 2020. № 1. С. 20-25;URL: https://science-economy.ru/ru/article/view?id=1032 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/sres.1032