science-review.ru

science-review.ru

Одним из ключевых признаков функционирования эффективной системы внутреннего контроля в организации является четкое, слаженное, взаимодействие лиц и структурных подразделений, выполняющих контрольные функции. В статье рассматриваются вопросы построения системы органов внутреннего контроля, требования к внутренним контролерам, затрагивается проблематика так называемого «зоопарка» контрольных систем и необходимость её разрешения посредством применения современных методов организации контрольной деятельности.

Цель исследования: построение системы органов внутреннего контроля, обеспечивающей достижение экономическими субъектами целей их деятельности, исключающей дублирование выполняемых функций и запутанность систем контроля.

Материалы и методы исследования

Основаниями и исходными данными для написания статьи явились нормативные документы в области внутреннего контроля, а также результаты научных и прикладных исследований.

В статье используется метод группировки, системный и логический подходы.

Результаты исследования и их обсуждение

Представленные в таблицах и рисунке подходы могут оказать существенную методологическую помощь хозяйствующим субъектам при построении ими собственных систем внутреннего контроля.

Таблица 1

Субъекты системы органов внутреннего контроля

|

Наименование субъекта |

Преимущества |

Недостатки |

|

Сторонние консультанты и эксперты |

– высокое качество услуг за счет использования накопленного опыта; – экономия расходов на персонал, аренду и содержание рабочих мест, создание и поддержание необходимых информационных систем |

– оказание унифицированных услуг может не учитывать особенности деятельности конкретной организации, бизнес-процесса, хозяйственной единицы; – риски потерь конфиденциальной информации о деятельности организации; – необходимость осуществления контроля выполняемых аутсорсером работ; – риск превышения затрат, связанных с внедрением и поддержанием аутсорсинга; – налоговые риски; – риск некачественного оказания услуги и т.д. |

|

Ответственные лица в структурных подразделениях |

– глубокое понимание «узких» мест деятельности; – устоявшиеся деловые и личные связи с коллегами из смежных подразделений, назначенных для выполнения аналогичной функции |

– низкая заинтересованность в разглашении собственных недостатков; – плохо координируемый процесс в рамках устаревших форм организации труда; – слабая исполнительская дисциплина. |

|

Служба внутреннего контроля |

– возможность самостоятельно комплектовать штат службы; – глубокое «погружение» в проблематику за счет специализации и отсутствие временного фактора; – постоянный контакт с заказчиками услуги; – высокая исполнительская дисциплина; – возможность организации самообучаться в связи с выполнением функции собственными силами |

– рост числа сотрудников предприятия и связанное с этим несение затрат на заработную плату (налоги, страховые взносы, премии), их обучение, мотивацию и организацию труда |

Необходимо признать, что в настоящее время отсутствуют законодательные требования об обязательном формировании специализированных подразделений внутреннего контроля, в Российской Федерации положения нормативных документов носят рекомендательный характер. Соответственно, каждый хозяйствующий субъект самостоятельно принимает решение о выделении функции «Внутренний контроль», и ее наполнение зависит от множества факторов: размера организации, вида деятельности, сложности хозяйственных операций, рентабельности, заинтересованности стейкхолдеров и т.д. Кроме того, согласно определению COSO внутренний контроль – это процесс, осуществляемый советом директоров, менеджментом и другим персоналом организации [1], то есть является важной функцией каждого работника и, обладая гибкостью применения, может быть адаптирован ко всей организации, операционному подразделению или бизнес-процессу.

Учитывая изложенное, принимая решение о структуре органов внутреннего контроля, возможны следующие вариации:

– привлечение сторонних консультантов и экспертов на договорной основе;

– директивное назначение лиц, ответственных за функционирование внутреннего контроля непосредственно в каждом структурном подразделении;

– создание отдельной службы по внутреннему контролю с обязательным внесением изменений в организационную структуру организации.

Преимущества и недостатки представленных вариантов рассмотрены в табл. 1.

Рассмотренные варианты предоставляют широкий спектр направлений для выбора и основываются, например, на таких факторах, как финансовые возможности организации, ее текущего состояния дел, пожеланий заказчиков внутреннего контроля и т.п. Считаем, что ключевым преимуществом выделения функции «Внутренний контроль» является становление организации на путь самообучения, демонстрация для прочих заинтересованных сторон осознанного подхода к контрольной функции управления, нацеленности в текущем режиме фиксировать отклонения от намеченной цели и корректировать действия, что в свою очередь является неоспоримым конкурентным преимуществом.

Оценить выгоды от внутреннего контроля аутсорсинга по сравнению с работой собственной службы можно, подсчитав расходы и сравнив их с рыночными ценами на аутсорсинг. При проведении подобного анализа можно, например, использовать ключевые показатели эффективности (KPI – Key Performance Indicators), для расчета которых используются различные количественные оценки (затраты на оплату труда и обучение, контрольные процедуры и организацию труда и т.п.), с одной стороны, и SLA – Service Level Agreement – проект соглашения с аутсорсером, в котором обговариваются состав и основные параметры предоставляемых сервисов, с другой стороны.

Для определения функционала органов внутреннего контроля допустимо обратиться к профессиональному стандарту «Специалист по внутреннему контролю (внутренний контролер)» [2], в котором нашли отражение в том числе требования к образованию и обучению (от среднего профессионального образования по программам подготовки специалистов среднего до высшего образования – специалитета, магистратуры), обобщенные трудовые действия, выполняемые работниками разных уровней квалификации (от 5 до 8), достаточные умения и знания. Например, для обобщенной трудовой функции «Выполнение заданий руководителей специального подразделения внутреннего контроля или иных специалистов внутреннего контроля» без предъявления требований к стажу работы, требуется наличие среднего профессионального образования, а также дополнительного профессионального образования – программы повышения квалификации по направлениям: экономика, юриспруденция; бухгалтерский (финансовый) учет и отчетность; управленческий учет и отчетность; теория и практика внутреннего контроля. Согласно Стандарту, специалист по внутреннему контролю с уровнем квалификации 5 осуществляет в отношении объекта внутреннего контроля сбор информации о деятельности по выполнению требований правовой и нормативной базы и внутренних регламентов, анализирует выбранную информацию, выявляет и оценивает риски объекта внутреннего контроля, разрабатывает предложения к проектам плановой документации, выполняет контрольные процедуры.

Таким образом, к внутренним контролерам предъявляются определенные требования, «поскольку характер выполняемых ими функций требует осуществлять свою деятельность во взаимодействии со всеми структурными подразделениями хозяйствующего субъекта, особенно с теми, кто также выполняет контрольные функции, являясь для их работников «местом последней консультации» и незаменимым помощником, что однозначно подразумевает необходимость встраивания функции «Внутренний контроль» в целостную систему «сдержек и противовесов» компании» [3].

Проведенный анализ профессионального стандарта позволяет сделать следующие обобщенные выводы:

– на законодательном уровне разработан базовый документ, в котором описаны основные навыки внутренних контролеров, название должностей, являющийся ориентиром для работодателей при приеме на работу;

– установлен низкий образовательный порог для входа в профессию;

– внутренний контроль применяет риск-ориентированные технологии;

– диджитализация бизнес-процессов и оцифровывание информации требует наличия IT backgroundа;

– важную роль играют коммуникативные способности контролеров;

– большую значимость обретают этические качества, а также лояльность внутренних контролеров к ценностям организации.

Как было отмечено в табл. 1, функция внутренних контролеров может быть возложена на работников хозяйствующего субъекта следующим образом:

– назначение распорядительным документом внутри организации временной группы – центра ответственности за организацию и координацию процессов внутреннего контроля;

– определение в структурных подразделениях специалистов, ответственных за решение задач и выполнение функций, обеспечивающих проведение всех необходимых работ в процессе управления внутренним контролем;

– внесение изменений в положения о структурных подразделениях и в должностные инструкции руководителей и работников с целью закрепления их функций и задач в области внутреннего контроля.

Далее потребуется разработать и утвердить план мероприятий по управлению внутренним контролем и обеспечить постоянный мониторинг его исполнения, а также периодически проводить самооценку уровня развития внутреннего контроля.

Вполне очевидно, что создаваемые таким образом системы напоминают матричные организации и полноценное функционирование организационно-экономического механизма внутреннего контроля потребует внесения изменений и уточнений в организационно-функциональную структуру.

Интересным с практической точки зрения является создание собственной службы внутреннего контроля. Поиск и подбор кадров может осуществляться как внутри экономического субъекта, так и на внешнем рынке труда и обеспечивается через конкурентный отбор, повышенную заработную плату, иные компенсационные механизмы. Обозначенный в профессиональном стандарте функционал предъявляет определенные требования к кадровому составу внутренних контролеров и, помимо традиционных бухгалтеров и аудиторов, может состоять из специалистов по организационному развитию, способных провести анализ системы управления хозяйствующего субъекта, дать оценку эффективности и экономичности проходящих в ней процессов, отследить внесение изменений в действующую систему по результатам внутреннего контроля. Для проведения анализа регламентов, стандартов и локальных нормативных актов, регулирующих хозяйственную деятельность, экспертизы заключаемых договоров, хорошей практикой считается наличие в штате службы юриста.

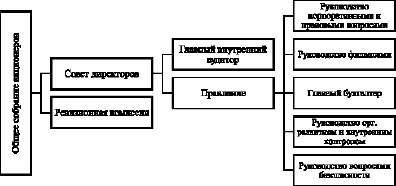

В соответствии с определением профстандарта функция «Внутренний контроль» подчинена функционально и административно органам управления экономическими субъектами. Пример места системы органов внутреннего контроля в структуре управления организацией приведен на рисунке.

Согласно Концепции COSO перечисленные структурные подразделения, подотчетные общему собранию акционеров, образуют модель трех линий защиты, поясняющей функции и обязанности в рамках выстраивания системы внутреннего контроля. Также в табл. 2 предложен пример распределения ролей основных участников системы органов внутреннего контроля таким образом, что предоставляемая ими информация не является одинаковой, функции не дублируются, исключается запутанность систем контроля.

Как видно из табл. 2, специфическая задача внутреннего контроля, отличающая его от других форм контроля (внутренний аудит, комлаенс-контроль, контроллинг, мониторинг), заключается в контрольной деятельности на основе используемой методологии и осуществлении формально установленных контрольных процедур в управлении операционными рисками.

Считаем важным отметить, что всегда существует вероятность того, что функция «Внутренний контроль» может оказаться обременительной для бизнеса, восприниматься как некая бюрократическая единица, отнимающая время и мешающая заниматься поставленными производственными задачами. Как правило, главным препятствием являются «контролируемые» сотрудники, низкие показатели контрольной деятельности, отношения исполнительного руководства. Поэтому важно развивать культуру контроля и управления, формировать необходимый менталитет, иметь компетентных для своей должности и мотивированных сотрудников.

Структура управления организацией

Таблица 2

Основные участники системы органов внутреннего контроля

|

Субъект контроля |

Ревизионная комиссия (ревизор) |

Юридическая служба |

Группа контроллинга бухгалтерии |

Финансовый отдел |

Риск-менеджеры |

Служба внутреннего контроля |

Служба внутреннего аудита |

|

Вид контроля |

Ревизорский контроль |

Комплаенсконтроль |

Контроллинг |

Мониторинг |

Риск-менеджмент |

Внутренний контроль |

Внутренний аудит |

|

Определение |

Система контрольных действий по проверке законности и обоснованности хозяйственных операций ревизуемой организации, правильности их отражения в бухгалтерском учёте и отчётности [4] |

Система контрольных действий, принимаемых в целях недопущения нарушения установленным требованиям и стандартам в процессе осуществления деятельности [5] |

Комплексная система поддержки управления, направленная на достижение целей предприятия [6] |

Система непрерывного наблюдения и регистрации за объектом контроля, отдельными процессами, их оценивание, анализ их деятельности и прогноз их состояния [7] |

Совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий [8] |

Система мер, которая на постоянной основе по определенному алгоритму, по заданным извне параметрам сопоставляет и сравнивает действительное состояние дел, при условии выявления отклонений от нормы, разрабатывает определенные действия для предотвращения кризисных явлений [9] |

Система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежности функционирования системы внутреннего контроля [10] |

|

Заказчики |

Собственники организации (акционеры) |

Органы управления предприятием |

Органы управления предприятием |

Органы управления предприятием |

Органы управления предприятием |

Органы управления предприятием |

Собственники организации (акционеры) |

|

Объект контроля |

Совершенные финансово-хозяйственные операции |

Регуляторные риски |

Ресурсы, затраты и результаты внутрихозяйственной деятельности предприятия |

Явления и процессы, проходящие в окружающей среде и на предприятии |

Риски |

Экономическая система |

Все виды ресурсов, включая их источники, хозяйственные процессы, экономические результаты деятельности |

|

Субъект контроля |

Ревизионная комиссия (ревизор) |

Юридическая служба |

Группа контроллинга бухгалтерии |

Финансовый отдел |

Риск-менеджеры |

Служба внутреннего контроля |

Служба внутреннего аудита |

|

Цель |

Получение подтверждения: – сохранности имущества; – эффективности использования материальных и трудовых ресурсов, а также выявление резервов в этой области |

Минимизация вероятности наступления негативных последствий, связанных с применением мер воздействия за несоблюдение требований законодательства и норм бизнес-этики |

Информационно-аналитическая поддержка процессов принятия управленческих решений |

Своевременная подача сигналов о негативных тенденциях изменения относительно требуемого или ожидаемого уровня |

Обеспечение получения наибольшей прибыли при оптимальном, приемлемом соотношении прибыли и риска |

Поддержка органов управления экономическими субъектами в обеспечении достижения целей их деятельности путем своевременного выявления и оценки значимости рисков бизнес-процессов с применением форм предварительного, текущего и последующего контроля |

Защита законных имущественных интересов организации и ее собственников (акционеров) и обеспечение эффективности функционирования всех видов деятельности на всех уровнях управления |

|

Специфические задачи |

Проверка финансово-хозяйственной деятельности организации по направлениям: – целевого использования денежных средств; – сохранности имущества; – обоснованности произведенных затрат |

Управление рисками несоответствия требований законодательства и регуляторов, а также мошенничества |

Построение системы стратегических и оперативных (тактических) целевых показателей деятельности предприятия |

Создание надежной и объективной основы для установления подконтрольных (измеримых) показателей |

Выявление, оценка и реагирование на риски, в т.ч. идентификация операционных рисков для последующей их передачи внутренним контролерам |

Управление операционными рисками посредством формирования (разработки) контрольных процедур |

Тестирование (оценка) эффективности систем корпоративного управления, управления рисками и внутреннего контроля посредством внутренних аудиторских проверок |

Выводы

Внутренний контроль, независимо от наличия специализированного подразделения, является важной функцией каждого сотрудника. Априори, в целях обеспечения объективности, скорости и правильности, передаваемых заказчику (руководству) контрольных сведений для последующего принятия им управленческих решений, в организационной структуре организации целесообразно создавать подразделение по внутреннему контролю, специфической задачей которого является управление операционными рисками. Представленные в таблицах способы организации функции «Внутренний контроль» основаны на риск-ориентированных технологиях, когда осуществляется не только выбор зоны внимания (объект проверки), но и выбор интенсивности, продолжительности, периодичности действий (мероприятий). Также немаловажным аргументом в пользу риск-ориентированного подхода является то, что система внутреннего контроля обязана быть гибкой, способной подстраиваться под постоянные изменения внешней среды и законодательной базы, изменения (развития) организации, а также необходимости включения новых элементов в бизнес-процессы.

Библиографическая ссылка

Фахрутдинов В.Ш. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ЭКОНОМИЧЕСКИМИ СУБЪЕКТАМИ СИСТЕМЫ ОРГАНОВ ВНУТРЕННЕГО КОНТРОЛЯ // Научное обозрение. Экономические науки. 2019. № 2. С. 26-32;URL: https://science-economy.ru/ru/article/view?id=1002 (дата обращения: 11.07.2026).