science-review.ru

science-review.ru

Для понимания политики по размещению доступных ресурсов банком нужно понимать не только структурное распределение всех средств, но также знать историю развития банка, его позиционирование на рынке. К 2014 г. банк был довольно активным игроком в банковском секторе, но при этом по размеру активов не являлся одним из ключевых. По данным на январь 2014 г. банк занимал 33 место по России и объем активов был равен 212,4 млрд руб., а уже через 2 года этот показатель увеличился до 798,8 млрд руб. и 15 места соответственно. Прирост составил 274,17 %, что свидетельствует об экстенсивном росте банка, что является довольно рискованной стратегией, как говорилось ранее.

Целью данной работы является изучение причин и нахождение ошибок в стратегическом развитии банка, которые привели к санации с помощью Фонда консолидации банковского сектора.

Материалы и методы исследования

Для достижения поставленной цели автору потребуется использовать актуальную законодательную базу в сфере банковской деятельности, данные с аналитических сайтов, экспертные оценки в финансовой области, научные и методические работы, связанные с анализом банков, а также последних публикациях в СМИ, связанных с исследуемыми объектами.

Информационно-эмпирическая база исследования санации коммерческих банков включает законодательные акты, сайты официальных государственных органов, отчетность банков:

− законодательные акты;

− годовая отчетность в период с 2014 по 2017 г. банков «ФК Открытие» и «Бинбанк»;

− статистические данные: данные Центрального Банка Российской Федерации по соблюдению нормативов банками и иные статистические данные;

− публикации в СМИ о процессе санации банков, заключения экспертов, связанные с банками, проходящими процедуру оздоровления, Фондом консолидации банковского Сектора, Агентства по страхованию вкладов и обзорные статьи по банковскому сектору в ведущих информационно-аналитических изданиях.

Результаты исследования и их обсуждение

В российских реалиях без государственной поддержки очень сложно использовать стратегию постоянного расширения и роста за счет скупки более мелких конкурентов. В свою очередь «Бинбанк» занимался присоединением региональных банков, которые набрали вес в своей нише, чтобы не развивать самостоятельно собственную сеть, что экономило время, но было ли это рационально с точки зрения использования денежных средств? Если оценка рисков и качества активов была проведена в ненадлежащей форме, то в дальнейшем это могло привести к печальным последствиям. Например, банк мог обнаружить, что большое количество выданных кредитов являются слишком рискованными или процент просроченных ссуд вырос и приближается к критическому показателю, то банку придется использовать дополнительные средства на взыскание, что приведет к удорожанию данных кредитов для банка, а по итогу может конвертироваться в убыток. Соответственно, что прежде всего в данной ситуации должен контролировать банк – обязательные нормативы Центрального Банка Российской Федерации, чтобы у регулятора не появилось вопросов в целесообразности совершения данных сделок и в будущем не возникло проблем с получением межбанковских кредитов.

В табл. 1 рассмотрены показатели по нормативам «Бинбанк» с января 2014 г. по октябрь 2017 г., как показал анализ политики по привлечению ресурсов, именно в девятом месяце 2017 г. возникли проблемы с капиталом банка, соответственно, и с выполнением требований Банка России [1–3]. Первое, что бросается в глаза – это показатель Н9.1 (табл. 1) – максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам). Удержание показателя на таком уровне может сигнализировать о том, что руководители банка не злоупотребляли возможностью поддержать себя дополнительными кредитными средствами для реализации сторонних проектов.

Таблица 1

Показатели обязательных нормативов банком «Бинбанк» 2014–2017 гг., % (составлено автором по [1])

|

01.10.17 |

01.07.17 |

01.01.17 |

01.07.16 |

01.01.16 |

01.01.15 |

01.01.14 |

|

|

Н7 |

257,667 |

161,75 |

164,48 |

251,07 |

263,69 |

312,86 |

174,01 |

|

Н9.1 |

0 |

0 |

0 |

0 |

1,19 |

0,6 |

0 |

|

Н10.1 |

0,614 |

0,265 |

0,17 |

0,360 |

0,48 |

0,74 |

1,09 |

|

Н12 |

18,289 |

10,229 |

6,34 |

15,92 |

13,1 |

2,88 |

0,63 |

Казалось бы, что это является положительной характеристикой для банка и ее владельцев, но стоит вспомнить, что в СМИ было много предположений, руководство было связано так или иначе со структурами, которые покупал, брал на санацию «Бинбанк», а это в свою очередь позволяло банку использовать другой инструментарий во время переговоров и заключении сделок. Также довольно низкий показатель по влиянию физических лиц на совокупный кредитный риск при принятии решений о выдаче кредитов. По мнению автора, данный показатель в современной действительности будет трудно нарушить, если добросовестно выполняется предыдущий норматив.

Если же обратить внимание на динамику норматива за номером 7 – максимальный размер крупных кредитных рисков, то можно заметить его резкие скачки, а затем поступательное снижение на протяжении нескольких периодов. Связано это прежде всего с активностью банка по расширению собственной сети. В 2014 г. по санации в руки владельца банка перешла группа «Рост», а так как эти кредитные учреждения были проблемными, то и риски у банка-санатора тоже выросли [4]. Но за два года управление «Бинбанка» снизило показатель по Н7 до уровня, который был в январе 2014 г. Здесь стоит учесть еще тот факт, что в 2016 г. было проведено объединение с «МДМ банком», что позволило за счет увеличения капитала снизить данный показатель. Тогда возникают вопросы к управлению, потому что структурные проблемы, которые были у группы «Рост», были не решены, а просто скрыты за присоединением менее проблемного банка. Данные ошибки имели место быть, а их проявление должно было оказать влияние на будущие перспективы развития банка, что и случилось в конце концов. Руководители самостоятельно поняли, что их позиции очень неустойчивые и без вмешательства регулятора им не обойтись. Анализируя историю развития банка, можно сразу предположить, что скачок по показателю Н12 должен прийтись на период, когда приобретался «МДМ банк», так и есть, в 2016 г. показатель увеличился более чем в 4 раза (табл. 1).

Это было сделано с учетом того, что после присоединения за счет увеличения капитала показатель нормализуется, так и произошло. Но вот за 2017 г. снова пошло увеличение показателя и к октябрю достигло максимального показателя за последние 3 года, что было довольно негативной тенденцией. Это могло случиться из-за оттока капитала банка, что свидетельствовало о неблагоприятной ситуации внутри банка, которую пытались не выносить во вне. В принципе по изменению нормативов видны все те тенденции и проблемы, которые были присущи банку, поэтому вопрос о санации рано или поздно встал бы перед руководителями банка.

Для более объективной оценки и глубокого анализа стоит рассмотреть структурное изменение всех активов банка. Начать следует именно с кредитного направления, потому что оно является у большинства банков важнейшим и самым крупным. «Бинбанк» предоставляет кредиты как физическим лицам, так и юридическим лицам. Для физических лиц банк предоставляет кредиты наличными под различные цели, в том числе и ипотеку, а также кредитные карты. В табл. 2 представлена структура кредитов по срокам.

Таблица 2

Кредиты физическим лицам «Бинбанк» 2014–2017 гг., млрд руб. (составлено автором по [2])

|

01.10.17 |

01.07.17 |

01.01.17 |

01.07.16 |

01.01.16 |

01.01.15 |

01.01.14 |

|

|

до 180 дней |

2,17 |

2,5 |

2,57 |

1,31 |

1,13 |

0,29 |

0,2 |

|

От 181 до 1 года |

0,29 |

0,37 |

0,71 |

0,35 |

0,18 |

1,27 |

0,59 |

|

От 1 года до 3 лет |

3,38 |

3,63 |

4,81 |

4,64 |

4,72 |

4,92 |

3,63 |

|

Более 3 лет |

23,5 |

24,25 |

25,18 |

11,72 |

11,65 |

17,95 |

13,07 |

|

Овердрафты и прочее |

3,14 |

3,42 |

4,1 |

0,06 |

0,05 |

0,13 |

0,21 |

|

Просроченная задолженность |

11,1 |

11,6 |

14,2 |

7,4 |

5,52 |

2,06 |

2,41 |

|

Итого |

43,7 |

45,8 |

51,5 |

25,5 |

23,2 |

26,6 |

20,1 |

При анализе выданных кредитов физическим лицам сразу бросается в глаза порядок чисел в сравнении с показателями по вкладам. Ссуды, выданные в разные периоды времени, составляют 10–20 % от средств, полученных от населения, что является немного нетипичным показателем для крупного банка. Если забегать немного вперед, то стоит отметить, что совокупно ссуды юридическим и физическим лицам составляют от 10,78 % до 54,47 % в течение этих трех лет [5, 6]. Причем самый высокий показатель зафиксирован в январе 2014 г., то есть по итогам 2013 г., когда еще не было присоединения группы «Рост» и «МДМ банка», и с каждым годом доля сокращалась и в 2017 г. достигла минимального показателя. Что сигнализирует о целенаправленном развитии других направлений, но о них будет рассказано ниже. Стоит отметить, что банк при возникновении проблем не стал изменять стратегию по выдаче кредитов физическим лицам, отток был не такой большой 2,1 млрд руб., что составляет порядка 6 %.

Переходя к структуре кредитования населения, выделяется направление со сроком свыше 3 лет (табл. 2), что сигнализирует о большом количестве ипотечного кредитования в общей структуре. Данный вид кредитования напрямую связан с залоговым имуществом, что для банка является дополнительной гарантией. Также это позволяет банк обеспечить доходами на протяжении нескольких лет, возникнут проблемы только в том случае, если будет большой отток пассивов, поэтому нужно постоянно контролировать этот показатель для стабильного развития банка. Причем доля кредитов свыше 3 лет практически всегда была свыше 50 % в структуре кредитов физических лиц, за исключением середины 2016 г. – 45,96 %. По предложениям по ипотеке на сегодняшний день банк выставляет минимальный процент в 6 % на квартиру для семей, у которых в период с 01.01.2018 г. по 31.12.2022 год родился второй или третий ребенок. В основном ставки по ипотеке составляют 9–9,5 %, что на сегодняшний день является довольно средним показателем на рынке, что не способствует большому приросту объем кредитования. Все остальные условия являются типичными для всех банков, поэтому подробно останавливаться на их анализе не стоит. Если возвращаться к структуре, то заметен резкий скачок объемов кредитования с 11,72 до 25,18 млрд руб., прежде всего это связано с присоединением «МДМ банка». С этим же связан и рост по другим видам кредитов, но с этим и выросла в два раза просроченная задолженность, что является негативным фактором. Вообще, при анализе структуры бросается в глаза довольно большой процент просроченных задолженностей, от 7,74 % до 27,57 %. Причем этот процент стал расти при проведении первых крупных присоединений банка, что демонстрирует достаточную рискованность проведения всех покупок и вложений банка. В принципе больше ничем кредитование банка не выделяется и не имеет каких-либо особенных черт. Сейчас банк предлагает различные кредиты для физических лиц, но процент является довольно большим. Без приобретения страховых полисов процент может составлять от 16,49 % до 22,49 % в зависимости от срока и суммы, а с приобретением дополнительных услуг от 10,49 до 15,49 %. Это демонстрирует, что для банка эти займы довольно дорогие или банк просто не заинтересован в развитии данного направления. Хотелось бы обратить внимание, что предложения по кредитным картам аналогичны дебетовым предложениям. Процент по всем кредитным картам составляет от 25,5 % до 34,5 %, минимальный ежемесячный платеж 5 % от сумы основного долга, минимум 300 руб. и грейс-периодом в 57 дней. Максимальный кредитный лимит составляет 299 999 рублей, по карте AirMiles до 1 000 000 рублей. Одним из ограничений является то, что грейс-период не распространяется на снятие наличных, что является недостатком в сравнении с конкурентами. Представлены карты OZON, SVO Club и AirMiles, как и по дебетовым. Отличие составляет только карта от Visa «Platinum». Обслуживание по ней составляет 600 рублей в год, но при ежемесячном совершении операций на 15 тысяч рублей владелец получает скидку равную 100 %. Cashback 5 % начисляется за покупки по выбранной категории, 1 % от остальных покупок [7]. Поэтому можно сказать, что это направление у них слабо развивается, потому что сам банк в этом не видит интереса и перспективы.

Если рассматривать ситуацию с кредитованием, то здесь наблюдается обратная ситуация в сравнении со структурой вкладов. Банк больше выдает кредитов юридическим лицам, а значит, видит большие перспективы в этом направлении, нежели в выдаче ссуд физическим лицам. В табл. 3 видно, что по структуре распределения кредитов по срокам все более равномерно, чем в предыдущем разделе. Снова есть тенденция к выдаче больше долгосрочных кредитов, нежели других от 26,06 % до 49,56 % в общей доле всех выданных кредитов [5, 6]. Причем при увеличении/уменьшении доли абсолютное значение не сильно изменялось, что свидетельствует о постоянном развитии одного направления, которое для банка имеет ключевое значение, или о долгосрочности выданных кредитов, которые держат на одном уровне данный раздел.

Таблица 3

Кредиты юридическим лицам «Бинбанк» 2014–2017 гг., млрд руб. (составлено автором по [2])

|

01.10.17 |

01.07.17 |

01.01.17 |

01.07.16 |

01.01.16 |

01.01.15 |

01.01.14 |

|

|

до 180 дней |

9 |

22,45 |

11,28 |

5,29 |

4,92 |

11,91 |

15,5 |

|

От 181 до 1 года |

11,28 |

34,26 |

37,64 |

14,47 |

12,95 |

18,41 |

20,92 |

|

От 1 года до 3 лет |

10,47 |

29,45 |

26,35 |

30,11 |

31,19 |

28,7 |

22,84 |

|

Более 3 лет |

40,69 |

34,14 |

41,4 |

35,57 |

31,91 |

34,79 |

34,9 |

|

Овердрафты |

1,12 |

1,44 |

1,57 |

0,38 |

0,43 |

0,74 |

1,04 |

|

Просроченная задолженность |

9,55 |

9,35 |

7,98 |

3,83 |

3,26 |

1,84 |

0,9 |

|

Итого |

82,1 |

131,09 |

126,21 |

89,65 |

84,67 |

96,39 |

96,1 |

Вторым в структуре по объему являются кредиты на срок от 1 года до 3 лет. Их рост можно связать с тем, что банк продолжал выдавать займы сроком свыше 3-х лет, а через год они переходили в другую категорию, что видоизменяло структуру текущих ссуд. Для полного понимания текущей ситуации нужно рассмотреть предложения банка по данному направлению.

Первое предложение – кредит на приобретение недвижимости. Получить его могут ИП, юридическое лицо и резидент РФ, ведение бизнеса не менее 12 месяцев, сумма кредита свыше 1 млн руб., максимальный срок кредита 10 лет, при этом заемщик должен внести 20 % от стоимости, как первоначальный взнос. Здесь обращает внимание тот пункт, что возможно погашение не только равными платежами, но также с учетом сезонности бизнеса. Данный фактор является положительным для многих предпринимателей, поэтому и есть спрос на данный продукт. Также положительным фактором является отсрочка на 6 месяцев по основному долгу. Процентная ставка определяется индивидуально, минимальный размер составляет 9,9 % годовых. Также «Бинбанк» предлагает кредиты на пополнение оборотных средств, инвестиций в развитие бизнеса, рефинансирование кредитов других банков, целевые банковские кредиты малому и среднему бизнесу: на покупку оборудования, автотранспорта, недвижимости. Одним из вариантов также является овердрафт, который предоставляется не только клиентам, у которых уже открыт расчетный счет. Все кредиты аналогичны предложениям конкурентов, поэтому автору не удалось выделить каких-либо особенностей, которые не присутствуют у других банков. Ставка по всем кредитам малому и среднему бизнесу определяется индивидуально от 9,6 % годовых [7].

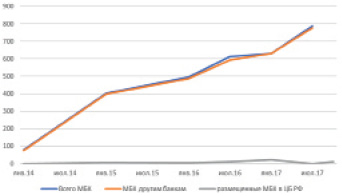

Следующее, что нужно рассмотреть при анализе размещения средств «Бинбанком» – выданные межбанковские кредиты. На рис. 1 видно, что банк активно кредитует другие банки. Если же еще учитывать данные, которые были рассмотрены выше, то данное направление в кредитовании можно назвать ведущим для банка. Суммы межбанковского кредита, размещаемые в Центральном Банке Российской Федерации, являются минимальными, время от времени их вообще не было представлено в активах «Бинбанка».

Рис. 1. Динамика выдачи МБК «Бинбанком» с января 2014 г. по октябрь 2017 г. (составлено автором по [2])

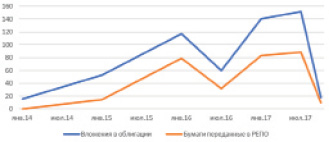

Рис. 2. Динамика вложений в облигации и передачи бумаг в РЕПО с января 2014 г. по октябрь 2017 г. (составлено автором по [2])

Стоит отметить тенденцию, что каким бы ни было положение банков, они все равно стараются максимально поддерживать направление. За последние три года периода, когда было бы снижение показателей по межбанковскому кредитованию не замечено (рис. 1). Это свидетельствует о желании руководителей банка развивать этот вид кредитования, потому что есть спрос на подобное, а для банка это дополнительная гарантия возврата этих средств. Оборот в других кредитных организациях позволяет также дифференцировать свои вложения. Но при таком кредитовании стоит тщательно анализировать те организации, которые получают денежные средства, потому что увеличение риска по данным кредитам может вызвать процент невозврата. Еще существенным фактором является тот факт, если у банка, выдавшего кредит, будут проблемы с пассивами, то придется сокращать долю межбанковских кредитов, а при подавляющем большинстве таких ссуд в активах может дестабилизировать ситуацию. Еще довольно рискованно будет, если у многих банков будут отзывать лицензии, потому круг потенциальных заемщиков довольно сильно сократится и банку придется обратить свое внимание на другие направления, которые могут быть менее прибыльными.

Коротко стоит описать ситуацию, которая происходила с вложениями в капиталы других организаций. Активное движение по этому направлению было отмечено в период с июля 2016 г. по январь 2017 и связано это прежде всего с процессом по слиянию «МДМ Банка» и «Бинбанка» и увеличилось с 235 тыс. руб. до 54,79 млрд руб.

Существенную долю в активах на протяжении 3 лет занимали вложения в облигации. На рис. 2 можно увидеть всю динамику изменений за этот период.

Вложения в облигации являются одним из самых высоколиквидных размещением средств, потому что зачастую здесь представлены бумаги банков из ломбардного списка, в свою очередь это позволяет получать под их залог займы в центральном банке для получения реальных денежных средств, в том числе валюты, для последующего вложения или развития текущих продуктов, поддержания ликвидности. По графику (рис. 2) видно, что бумаги, переданные в РЕПО, напрямую зависят от вложений в облигации, что подтверждает взаимозависимость этих показателей. Снижение было замечено в июле 2016 г. и октябре 2017 г. В первом случае это все также связано с процессом присоединения банков, а это повлечет за собой рост активов, и для соблюдения баланса, нужно было избавляться от бумаг. В 2017 г. в связи с проблемами банка руководителям пришлось сокращать вложения в связи с оттоком средств физических и юридических лиц. Как видно из этого примера, облигации являются отличным вложением, которое можно использовать для контроля ликвидности банка, а также контролировать баланс.

Заключение

Подводя итоги анализа по размещению средств «Бинбанком», стоит отметить, что они в отличие от многих конкурентов специализируются на кредитование юридических лиц, в том числе других банков. Это позволяет им довольно успешно вести свою деятельность на протяжении нескольких лет, но стоит понимать, что данный подход был бы оправдан в более спокойное время, когда Банк России не отзывал бы в большом количестве лицензии у банков. Также нужно рассмотреть структуру внутри этого раздела, потому что нельзя увидеть кому и в каком размере выдавались кредиты, может быть это были вложения в банки, которые связаны с руководителями, а значит, прибыли «Бинбанк» практически не имел. Но все также под сомнением находится целесообразность экстенсивного роста банка с активным использованием инструментария РЕПО.

Библиографическая ссылка

Паньков В.А. ПОЛИТИКА БИНБАНКА ПО РАЗМЕЩЕНИЮ РЕСУРСОВ // Научное обозрение. Экономические науки. 2018. № 4. С. 21-26;URL: https://science-economy.ru/ru/article/view?id=986 (дата обращения: 26.07.2026).