science-review.ru

science-review.ru

В современных исследованиях на тему экономических решений ряд авторов констатирует наличие предубеждений, стереотипов или индивидуальных представлений, которые обуславливают у реальных экономических субъектов выбор различного рода альтернатив. Эта статья ставит акцент на две из эвристик – это нереалистический оптимизм и дисконтирование во времени, которые, по мнению О.Е. Кузиной, часто являются причиной систематических отклонений или ошибок в суждениях индивида [1].

L. Bortolotti и M. Antrobus утверждают, что нереалистический оптимизм превратился в «термин-зонт», под которым кроется ряд феноменов, таких как эффект «лучше среднего», иллюзия самоконтроля, сверхоптимизм, иллюзия превосходства. В связи с настоящим исследованием мы принимаем тот из перечисленных феноменов, который вышецитированные авторы определяют как тенденцию людей верить в то, что «они менее склонны пережить будущие негативные события, например стать жертвой автомобильной катастрофы или серьезного заболевания, чем это объективно возможно» [2, с. 196].

Такие авторы, как J. Shepperd, W. Klein, E. Waters и N. Weinstein[3], отмечают, что нереалистический оптимизм проявляется ярче при негативных событиях, включительно при таких заболеваниях, как рак [4], и более слабо при положительных событиях, таких как получение диплома, заключение брака и благоприятные результаты медицинских исследований [5].

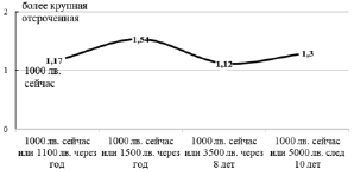

Рис. 1. Независимые выборы с дисконтированием во времени

M. Coelho разделяет мнение V. Hoorens, что детерминанты нереалистического оптимизма по существу имеют мотивaционный или когнитивный характер, т.е. зависят от того, умышленно ли люди искривляют информацию, чтобы исполнить определенную цель (мотивационное объяснение), или должны считаться невинными жертвами процессов мышления (когнитивное объяснение) [6].

По мнению A. Jefferson, L. Bortolotti и B. Kuzmanovic, мы трудно можем быть уверены в том, когда именно данное лицо имеет нереалистические оптимистические убеждения, но вполне возможно, что мы можем оценить то, актуализирует ли данный индивид свои убеждения оптимистически предубежденным способом. Систематически искривленное принятие новой информации, при котором берутся во внимание желанные новости в большей степени, чем нежеланные, является механизмом, который позволяет индивидам приближаться к нереалистическим позитивным убеждениям [7]. Исследования S. Yang, L. Markoczy и M. Qi показывают, что люди, которые нереалистически оптимистичны по отношению погашения долга по кредитной карточке, принимают значительно худшие решения относительно их характеристик, предпочитая карточки с меньшей суммой годового сбора за ее обслуживание перед карточками с более низкими лихвенными процентами [8].

По мнению J. Shepperd, E. Waters, N. Weinstein и W. Klein, последствия нереалистического оптимизма вероятно являются безвредными или даже положительными в краткосрочном плане (меньшая тревожность, постоянство цели), но отрицательными в долгосрочном плане (увеличенная вероятность отрицательных результатов из-за повышенного уровня рискового поведения, непредоставления предохранительных мер или недостаточной подготовки) [9].

Эвристика «дисконтирование во времени» является основным фокусом модели Samuelson об уменьшающейся предельной полезности (discounted-utility model), по мнению которого, мотивация, стоящая за каждым выбором интервала времени, зависит от параметра «дисконтирующий фактор». В последние десятилетия S. Frederick, S. Loewenstein, G. и O’Donoghue, добавляют, что эмпирические исследования выбора внутривременного периода показывают две различные тенденции: «Во-первых, эмпирически наблюдаемые дисконтные проценты не остаются постоянными во времени, а снижаются (в будущем) – это модель, зачастую называемая гиперболическое дисконтирование, предполагает уменьшающийся дисконтный фактор. Кроме этого… дисконтные проценты варьируются при различном выборе внутривременных периодов» [10, с. 14].

Множество исследований на тему предпочитаний между получением «небольшой суммы в близкий срок или более крупной суммы, но отсроченной во времени», обобщены S. Frederick, S. Loewenstein, G. и O’Donoghue, и приводят к заключению, что имплицитный дисконтный процент за более длинные горизонты времени ниже имплицитного дисконтного процента за кратковременные горизонты. Вышеперечисленные авторы обсуждают известное исследование Richard Thaler, с помощью которого можно вычислить то, какая сумма, полученная через месяц /один год/ десять лет, субъективно равна получению 15 долларов в данный момент. Средние ответы респондентов – это $ 20/$ 50/$ 100, что означает, что среднегодовой дисконтный процент равен 345 % в рамках одномесячного горизонта, 120 % в рамках годового горизонта и 19 % в рамках десятилетнего горизонта [10].

Целью настоящего исследования является установление зависимости эффектов проявления эвристик «нереалистического оптимизма» и «дисконтирования во времени», от финансового и образовательного статуса респондентов при принятии финансовых решений. Эмпирическое исследование проводилось среди 57 респондентов банковских и небанковских институций в Болгарии.

Используемый вопросник разработан для целей настоящего исследования Т. Таневой [11], по модели предыдущих исследований, проводимых Tversky, Kahneman, Frederick, Loewenstein, Prelec и Thaler.

Ответы на вопросы в данном исследовании, которые затрагивают независимый выбор между немедленными и отсроченными суммами, позволяют сделать вывод, что в недалекой перспективе во времени (1 г.) респонденты склонны предпочесть немедленный результат, если отсрочка принесет им более низкий результат прибыли (i = 10 %), но выбирают отсроченный, когда видят, что процент прибыли удовлетворяет их (i = 50 %). При отсрочке на более дальнюю и более неуверенную перспективу (8÷10 лет) значительная часть респондентов воспринимает процент прибыли (i = 16÷17 %) недостаточно удовлетворительным для того, чтобы предпочесть этот вариант перед немедленным результатом.

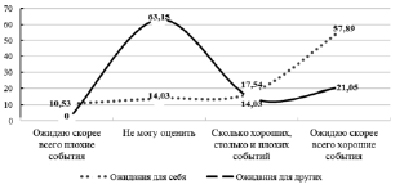

Анализ результатов исследования нереалистического оптимизма, представленных на рис. 2, показывает, что для конкретной исследуемой совокупности лиц негативные ожидания событий для их собственного будущего довольно минимальны (10,53 %). В то же самое время положительные ожидания для своего собственного будущего не только многократно выше негативных (57,89 %), но и значительно превышают (более, чем на 30 %) ожидания позитивного будущего для других.

На базе этих результатов можно сделать вывод, что исследуемая нами группа лиц имеет склонность к нереалистическому оптимизму по отношению к будущему.

В проведенном исследовании установлено влияние различных факторов на дескрипторы нереалистического оптимизма. Один из исследуемых факторов – это влияние удовлетворенности доходами.

Результаты исследования показывают, что удовлетворение доходами в настоящий момент влияет на дескрипторы нереалистического оптимизма F = 5,35 при р < 0,001 следующим образом: самые удовлетворенные своими настоящими доходами респонденты являются самыми оптимистично настроенными по отношению предположения, что их финансовое состояние в ближайшее будущее улучшится и наоборот (таблица).

Удовлетворение своими доходами в настоящий момент влияет на их нереалистические ожидания возможности контролировать ситуации в жизнии избегать кризисов (F = 2,67 при р < 0,05, таблица).

Рис. 2. Генерализированные ожидания позитивных и негативных событий для себя и для других

Влияние удовлетворенности доходами на дескрипторы нереалистического оптимизма и дисконтирования во времени

|

Независимые переменные |

Зависимые переменные |

Степени независимых переменных |

|

F, p |

|

Удовлетворенность настоящими доходами |

Оптимизм за фин. состояние в ближайшее будущее |

Неудовлетворенность доходами |

|

F = 5,35 p < 0,001 |

|

Скорее всего неудовлетворенность |

|

|||

|

И да, и нет |

|

|||

|

Скорее всего удовлетворенность |

|

|||

|

Удовлетворенность доходами |

|

|||

|

Чувство контроля над происходящим |

Неудовлетворенность доходами |

|

F = 2,67 p < 0,05 |

|

|

Скорее всего неудовлетворенность |

|

|||

|

И да, и нет |

|

|||

|

Скорее всего удовлетворенность |

|

|||

|

Удовлетворенность доходами |

|

|||

|

Выбор самой отсроченной (и с самой большой величиной прибыли) альтернативы при дисконтировании во времени |

Неудовлетворенность доходами |

|

F = 2,99 p < 0,05 |

|

|

Скорее всего неудовлетворенность |

|

|||

|

И да, и нет |

|

|||

|

Скорее всего удовлетворенность |

|

|||

|

Удовлетворенность доходами |

|

ср.

ср. = 1,45

= 1,45 = 2,17

= 2,17 = 1,69

= 1,69 = 2,31

= 2,31 = 2,50

= 2,50 = 1,62

= 1,62 = 1,61

= 1,61 = 1,76

= 1,76 = 1,84

= 1,84 = 2,00

= 2,00 = 1,71

= 1,71 = 1,28

= 1,28 = 1,09

= 1,09 = 1,22

= 1,22 = 1,00

= 1,00

В зависимости от того, насколько респонденты удовлетворены своими доходами в настоящее время, настолько прослеживается тенденция их нереалистических ожиданий вероятности контролировать ситуации в своей жизни. Они верят, что смогут избежать тех неприятностей, которые случаются с другими.

Следовательно, удовлетворенность своим настоящим экономическим статусом детерминирует ожидания в будущем по оси оптимизм – пессимизм.

Удовлетворение доходами в настоящий момент влияет на дисконтирование во времени в следующей зависимости (F = 2,99 при р < 0,05, таблица): самые неудовлетворенные своими настоящими доходами респонденты в большей степени готовы брать самую отсроченную альтернативу, но с большей величиной прибыли (5000 лв. через 10 лет).

Месячный доход семьи влияет на дисконтирование во времени (страховка домашнего имущества) F = 5,32 при р < 0,001 следующим образом: только респонденты с месячным доходом между 1000 и 1500 левов ( = 2,00) выбрали бы статистически наиболее значимую самую отсроченную альтернативу, с самой большой величиной прибыли (5000 лв. через 10 лет).

= 2,00) выбрали бы статистически наиболее значимую самую отсроченную альтернативу, с самой большой величиной прибыли (5000 лв. через 10 лет).

В данном случае следует иметь в виду, что для Республики Болгарии 1000÷1500 левов является средней заработной платой по стране и наиболее частым случаем.

При обобщении полученных результатов исследования можно сделать заключение, что субъективная оценка стабильности доходов человека не влияет на дисконтирование во времени, в то же самое время удовлетворенность своими доходами – влияет. Налицо такая зависимость в тех случаях, в которых не наблюдается нереалистический оптимизм и нерациональное поведение и решения. Среднемесячный доход в настоящий момент влияет только на нереалистический оптимизм, но не и на дисконтирование во времени.

Результаты исследования показывают, что только те респонденты, которые утверждают, что их доходы намного меньше расходов, статистически значительно больше остальных респондентов, ожидают, что в жизни их ждут скорей всего плохие события.

В исследовании не установлено влияние предпочитаемых доходов респондентов на исследуемые переменные.

Субъективная оценка склонности к риску, как и возраст респондентов, не влияет на исследуемые переменные – нереалистический оптимизм и дисконтирование во времени.

Образование респондентов влияет на месячный доход и дисконтирование во времени, при этом респонденты с самым низким (начальным) образованием очень редко выбирают вариант 1500 лв. через 1 г. перед вариантом 1000 лв. сейчас, но очень часто выбирают 5000 лв. через 10 лет, вместо 1000 лв сейчас. Это лица с самыми низкими доходами (F = 4,24 при р < 0,05;  = 1,00 у респондентов с начальным образованием,

= 1,00 у респондентов с начальным образованием,  = 1,21 у респондентов со средним образованием;

= 1,21 у респондентов со средним образованием;  = 1,64 у респондентов с высшим образованием).

= 1,64 у респондентов с высшим образованием).

Образование влияет на дисконтирование во времени следующим образом: чем выше образование, тем больше данные респонденты предпочитают 1000 лв. сейчас или 1500 через один год и тем меньше предпочитают самую отсроченную и с самой большой величиной прибыли альтернативу при дисконтировании во времени (F = 3,54 при р < 0,05;  = 2,00 у респондентов с начальным образованием;

= 2,00 у респондентов с начальным образованием;  = 1,35 у респондентов со средним образованием;

= 1,35 у респондентов со средним образованием;  = 1,12 у респондентов с высшим образованием).

= 1,12 у респондентов с высшим образованием).

Выводы

В ходе анализирования результатов эмпирического исследования могут быть сформулированы следующие основные выводы:

1. Удовлетворенность актуальными доходами детерминирует в более сильной степени проявление эффекта нереалистического оптимизма и в менее слабой – проявление эффекта дисконтирования во времени.

2. Величина ежемесячного дохода обуславливает проявления эффекта дисконтирования во времени.

3. Более высокий уровень образования понижает проявление эффекта дисконтирования во времени.

Библиографическая ссылка

Танева Т.Г., Добрева Н.М. ВЛИЯНИЕ ФИНАНСОВОГО И ОБРАЗОВАТЕЛЬНОГО СТАТУСА НА ЭФФЕКТЫ НЕРЕАЛИСТИЧЕСКОГО ОПТИМИЗМА И ДИСКОНТИРОВАНИЯ ВО ВРЕМЕНИ ПРИ ПРИНЯТИИ ФИНАНСОВЫХ РЕШЕНИЙ // Научное обозрение. Экономические науки. 2018. № 2. С. 18-22;URL: https://science-economy.ru/ru/article/view?id=975 (дата обращения: 14.07.2026).