science-review.ru

science-review.ru

Первостепенной задачей таможенных и налоговых органов является обеспечение роста поступлений в федеральный бюджет. Повышение экономического эффекта деятельности данных ведомств возможно при усилении взаимодействия с целью пресечения правонарушений в области налогового и таможенного законодательства. Устранение несогласованности между таможенным оформлением и налоговым декларированием товаров, а так же ограниченности пределов ответственности и влияния служб, позволит повысить качество администрирования платежей за счет межведомственной кооперации.

Для достижения максимальных результатов возможно несколько уровней объединения, рассматриваемых правительством Российской Федерации, а именно слияние ведомств в единый орган исполнительной власти, создание общей информационной среды и механизмов совместной работы. Следует учитывать, что Федеральная налоговая служба (ФНС) и Федеральная таможенная служба (ФТС) России крупные государственные структуры, имеющие различное сложное организационное и информационное строение, обусловленное спецификой выполняемой деятельности и возложенными функциями. Тенденции укрупнения и интеграции, вытекающие из общности целей и необходимости получения синергетического эффекта должны учитывать различную направленность и узкую специализацию объектов. Так, ФТС России занимается оперативно-розыскной деятельностью, возбуждением уголовных дел, ведением административного процесса, что не предписано ФНС [5]. Поскольку функции, закрепленные в положениях о налоговой и таможенной службе Российской Федерации не аналогичны, то объединение возможно не за счет пересечения областей деятельности, а как следствие усиления взаимовыгодного сотрудничества.

Первым шагом на пути к единому аппарату управления обязательными налоговыми и таможенными платежами стала передача ФТС в подчинение Министерству финансов в 2016 году [10]. В федеральных округах созданы координационные советы, которым в последующих этапах предстоит составить и внедрить новые процедуры контроля, усовершенствовать информационное взаимодействие и обеспечить слаженную работу служб.

В качестве основных направлений взаимодействия выделяют: методологическое сотрудничество, информационный обмен, проведение совместных мероприятий таможенного и налогового контроля [11]. Перечисленные составляющие процесса интеграции взаимосвязаны и должны рассматриваться в общей совокупности мер по усовершенствованию и развитию всех уровней управления общей таможенной и налоговой деятельностью.

В первую очередь необходима разработка унифицированных форм взаимодействия, что подразумевает подведение общих правил и стандартов, совершенствование законодательства и создание новых нормативно правовых актов, регулирующих таможенно-налоговую сферу [8]. Необходим анализ существующих процессов, с целью последующей оптимизации и реинжиниринга в условиях кооперации. Внедрение новых подходов, ориентированных на слияние, может оказать положительное влияние и на смежные бизнес процессы. Отсутствие единого интерфейса межведомственного взаимодействия вызывает проблемы со своевременным получением необходимой информации, усложняет согласование и составление общих планов работы, затрудняет оценку проведенных совместных мероприятий, а также делает невозможным агрегирование и использование полученного опыта и наработок.

На данный момент в таможенной службе существуют отделы взаимодействия, отвечающие за формирование запросов в другие государственные структуры, получение и обработку данных, в том числе из налоговых органов, что демонстрирует важность информационного обмена для выполнения задач [1]. Актуальность единого электронного информационного пространства продиктована тем, что процедуры получения сведений доступны лишь на федеральном уровне и требуют значительных временных затрат [12]. Невозможность консолидации данных в режиме реального времени объясняется использованием ведомствами специализированных инструментов и программных средств, что требует согласования полей баз данных и преобразования форматов для передачи. При этом различная техническая оснащенность является не только сдерживающим фактором, но и предоставляет широкие возможности переноса и объединения технологий. Например, ФНС обладает развитой структурой центров обработки данных, способствующих автоматизации контроля и повышению качества предоставления информации. Таким образом, для усиления вычислительных мощностей и обеспечения защиты данных необходимо скооперированное использование как информационных, так и технических систем.

Создание единой информационной системы на основе имеющихся в таможенной и налоговой службе, равно как и слияние баз данных в единую, сопряжено с технической сложностью реализации, представляет из себя длительный процесс, требующий значительных финансовых вложений. Следует также учесть, что информационные системы, используемые ФНС и ФТС, существенно отличаются, так ФНС собирает сведения как о физических, так и о юридических лицах, в то время как база данных ФТС содержит сведения о юридических лицах, осуществляющих внешнеэкономическую деятельность. При этом в случае объединения велика вероятность возникновения избыточности и дублирования информации, могут потребоваться решения, связанные с разграничением доступа. Учитывая специфику задач, возможно создание отдельной системы управления взаимосвязанными процессами и предоставления доступа к информационным ресурсам, что по сути и станет интерфейсом взаимодействия и точкой слияния. С этой целью, необходима детализация сквозных процессов таможенного и налогового регулирования, выделение совместно используемой информации, налаживание электронного обмена, механизмов автоматизации и выработки общих технологических решений. На данном этапе необходимо синхронизировать работу ведомств, не нарушая реализованного функционала и обеспечивая непрерывность деятельности. Таким образом, в соответствии с приказом от 27 января 2016 г. № 27, утверждающего «План мероприятий по созданию единого механизма администрирования налоговых и таможенных платежей» следует сформировать технические задания на доработку программных средств, что необходимо реализовать в 2017 году [6]. Для выделения и формализации требований к разрабатываемым решениям, определения места в технологическом процессе налогового и таможенного дела, целесообразно произвести комплексное исследование, включающее моделирование и анализ имеющихся информационных систем и потоков данных при взаимодействии структур.

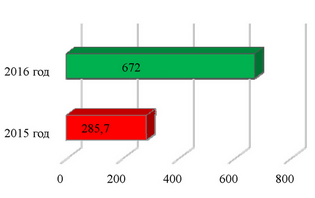

Информационная система, как элемент управления взаимодействием, позволит быстро и эффективно планировать совместные контрольные мероприятия для обеспечения полноты и своевременности перечисления платежей в федеральный бюджет. Качественное выполнение предписанных функций зависит от правильности выбора объектов проверки и методов контроля, что с использованием общей информации и новых принципов обработки станет более точным. Несмотря на применяемый в 2016 году комплексный подход и значительный объем реализованных проверок и правоохранительных мер, в том числе и совместных, остаются актуальными проблемы занижения таможенной стоимости, правильности классификации и обоснованности предоставления льгот и преференций, что обуславливает исключительную необходимость модернизации технологий для пресечения несоблюдения таможенного и налогового законодательства Российской Федерации. Приведенная в таблице статистика количества и результатов совместных и скоординированных контрольных мероприятий (СМК) ФТС России и налоговых органов 2015 и 2016 году демонстрирует положительную динамику усиления взаимодействия.

В 2016 году из 274 СМК результативными оказались 199, что составляет 73 %. Сумма взысканных таможенный платежей, пеней и штрафов за прошедший год превышает показатели 2015 года в 2,35 раза (рисунок).

Таблица 1

Количество и результаты совместных мероприятий ФТС и ФНС России за 2015 и 2016 гг. [3, 4].

|

Показатели совместных мероприятий |

2015 г. |

2016 г. |

|

Количество проведенных СМК |

280 |

274 |

|

Количество проведенных мероприятий по информации сторон |

304 |

384 |

|

Всего совместных мероприятий |

584 |

658 |

|

Взыскано таможенных платежей, пеней и штрафов |

285,7 млн. рублей |

672 млн. рублей |

|

Возбуждено ФТС дел об административных правонарушениях |

339 |

772 |

|

Возбуждено ФТС уголовных дел |

51 |

99 |

|

Налоговыми органами доначисленно |

5,9 млрд. рублей |

2,7 млрд. рублей |

|

Налоговыми органами отказано в возмещении НДС |

4 млрд. рублей |

875 млн. рублей |

Сумма взысканных таможенных платежей в результате совместных мероприятий ФНС и ФТС России, млн. рублей

Высокий показатель эффективности связан с серьезной скооперированной аналитической работой и изменением механизма информационного обмена. В рамках работы по актуализации Соглашения о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы внесены изменения и дополнения от 5 сентября 2016 г. № 4, расширяющие перечень передаваемой информации [9]. Такой совокупный подход к контрольным мероприятиям направлен на повышение дисциплины и обеспечению своевременной уплаты налогов и таможенных сборов, что подтверждает снижение количества доначисленных взысканий налоговыми органами по результатам совместных проверок в 2016 году.

Одним из перспективных направлений сотрудничества в проведении СМК может стать применение информационной системы управления рисками ФТС России. Перенос технологии в сферу налогового контроля и формирование согласованных профилей риска позволит систематизировать разработку и практическую реализацию мер по предотвращению и минимизации вероятности несоблюдения таможенного и налогового законодательства. Объединение информации об участниках ВЭД создаст единый механизм управления рисками до и после выпуска товаров [2]. Постоянное обновление, дополнение и анализ имеющейся информации для идентификации, определения обстоятельств и условий возникновения рисков поможет не только оценке последствий и прогнозированию, но и разработке продуктивных мер пресечения правонарушений в области налогового и таможенного законодательства.

Положительным эффектом усиления взаимосвязи ФНС и ФТС России станет повышение уровня и комфортности взаимодействия участников ВЭД за счет расширения спектра предоставляемых информационных услуг, посредством единых электронных сервисов в режиме, приближенном к реальному времени. В дальнейшем последует уменьшение количества требуемых каждым органом документов и необходимость однократного представления, поскольку межведомственное электронное взаимодействие позволит их получение через автоматизированный запрос к информационной системе, что в перспективе станет основой для реализации механизмов «единого окна» [7]. Реализуемая автоматизация приведет к сокращению издержек участников ВЭД путем ускорения процедур таможенного оформления и налогового контроля. Проведение совместных мероприятий ведомствами позволит уменьшить совокупное количество проверок, а использование системы управления рисками снизит административные барьеры и создаст благоприятные условия лицам, соблюдающим таможенное и налоговое законодательство Российской Федерации.

Всестороннее сотрудничество таможенных и налоговых органов положительным образом сказывается на оперативности и качестве выполняемой деятельности. Посредством интегрированного развития служб происходит концентрация совместных усилий на решении задач при помощи разных форм взаимодействия, как информационных, так и практических. Взаимное дополнение оптимизирует использование общих и смежных ресурсов, улучшает работу как в общей сфере деятельности по наполнению федерального бюджета за счет обязательных платежей, так и реализацию специфических функций в компетенции налогового и таможенного законодательства. Результатом модернизации взаимодействия ФНС и ФТС России станет оперативное взаимодействие, повышение эффективности правоохранительной деятельности в области совместного ведения, содействие информированности при осуществлении совместных функций, упрощение соответствующих контрольных и надзорных процедур.

Согласно Стратегии развития таможенной службы Российской Федерации до 2020 года, развитие системы электронного межведомственного взаимодействия является средством для достижения благоприятного результата в виде совершенствования таможенного регулирования и информационно- технического обеспечения деятельности таможенных органов. Эффективная информационная управленческая система, позволяющая интегрировать базы данных ФНС и ФТС России, позволит обеспечить реализацию таких форм взаимодействия как:

• издание совместных приказов, соглашений, инструкций;

• плановый и оперативный обмен информацией;

• организацию совместных рабочих групп;

• подготовку совместных аналитических материалов;

• подготовку согласованных предложений по совершенствованию законодательных и нормативно-правовых актов;

• согласование и утверждение планов совместной работы;

• совместные мероприятия по повышению квалификации кадров;

• проведение совместных служебных расследований.

При этом информационная система в сопряжении с нормативно-правовой регламентацией взаимодействия позволит решить ряд проблем, среди которых: нерегулярность обмена информацией, нарушение сроков обмена, нерегулярный мониторинг предприятий-экспортеров, нестыковки формата передаваемых сведений, дублирование информации и документации по операциям, проходящим через обе службы, что повысит общую результативность деятельности обеих государственных структур.

Библиографическая ссылка

Гриненко С.В., Титова Е.А. МОДЕРНИЗАЦИЯ СИСТЕМЫ ВЗАИМОДЕЙСТВИЯ ФЕДЕРАЛЬНЫХ СЛУЖБ РОССИИ: НАЛОГОВОЙ И ТАМОЖЕННОЙ // Научное обозрение. Экономические науки. 2017. № 4. С. 29-33;URL: https://science-economy.ru/ru/article/view?id=949 (дата обращения: 11.07.2026).