science-review.ru

science-review.ru

Актуальность данной темы обусловлена множеством факторов, основными из которых являются:

1. Современное состояние и развитие экономической системы России, что связано с применением все более широкого спектра форм и способов ведения хозяйственной деятельности;

2. Отставание правового базиса, который регулирует экономическую деятельность, от существующих норм;

3. Необходимость ужесточения экономического и финансового контроля, как со стороны государства, так и в рамках отдельно существующих финансовых структур и хозяйствующих субъектов;

Таким образом, выбранная тема «Особенности проведения ревизий по инициативе правоохранительных органов» является актуальной, теоретически и практически значимой.

Целью работы является выявление особенностей ревизий, проводимых по инициативе правоохранительных органов.

Задачей такой ревизии является обнаружение необходимых для дела новых случаев совершения хозяйственных операций и исполнение плановых заданий, которыми следствие не располагает, а так же сбор доказательств по уголовному делу с использованием специальных знаний в области бухгалтерского учета, контроля и анализа хозяйственной деятельности. В отличие от плановых ведомственных и вневедомственных ревизий, деятельность ревизора в данном случае будет ограничиваться исследованием и решением вопросов, составленных для него следователем или судом. Такая ревизия носит целенаправленный характер.

Придя к выводу о необходимости ревизии, следователь должен детально подготовиться к ее осуществлению.

Он должен:

1. Принять меры для сохранности тех документов, которые могу быть уничтожены заинтересованными лицами.

2. Ознакомиться с хозяйственной деятельностью ревизуемой организации.

3. Определить период деятельности организации или отдельного должностного лица, в течение которого произошло злоупотребление

4. Заблаговременно определить те части деятельности организации, с которыми ревизор должен будет работать.

5. Решить полная или частная будет ревизия.

6. Установить сроки проведения ревизии и другое [1].

Перед началом ревизии следователь уже совместно с ревизором решает следующие вопросы:

1) каких экспертов следует привлечь;

2) кто из материально ответственных лиц должен принять участие в ревизионных действиях;

3) какие способы документальной и фактической проверок нужно использовать для большей результативности ревизии и на каком участке их применять.

Если следователь получает данные о том, что ревизор имеет личную заинтересованность в исходе выполняемой ревизии или причастен к данному злоупотреблению, тогда сотрудник органов внутренних дел обязан принять меры по отстранению ревизора от проводимой ревизии и поручить ее другому специалисту.

Следует добавить, что при наличии существенных причин, следователь вправе потребовать замены действующего ревизора, обратившись в контрольно-ревизионный орган.

Ревизия проводится в четыре этапа.

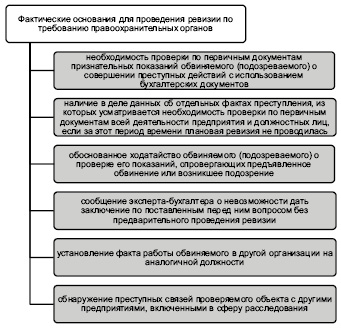

Рис. 1. Фактические основания для проведения ревизии по требованию правоохранительных органов

Рис. 2. Этапы проведения ревизии по требованию правоохранительных органов

Первый этап – подготовительный

Данный этап начинается с того, что следователь или другое лицо правоохранительных органов направляет постановление руководителю контрольно-ревизионного органа. Он, получив это постановление, в течение трех дней должен принять решение и сообщить о нем правоохранительному органу, запрашивающему назначения этой проверки. В этом постановлении указываются основания для назначения ревизии, совершенные нарушений, перечень определенных вопросов, на которые ревизору нужно будет дать ответ в результате своей деятельности, за какой период и в какой срок она должна быть проведена. Однако срок осуществления ревизии не должен быть более одного месяца, так как при замедленном расследовании уменьшается вероятность выявления всех нарушений ревизуемой организации.

На первом этапе формируется состав ревизионной группы. Ревизоры исследуют содержание материалов предыдущих ревизий, анализируют отчетность организации, которую они проверяют, а так же составляют план дальнейшей ревизии.

На первом этапе нужно:

1) путем изъятия или опечатывания мест хранения обеспечить сохранность бухгалтерских документов

2) обеспечить справедливость ревизора путем устранения каких-либо давлений на него со стороны проверяемых лиц [2].

Второй этап – неотложные контрольные действия ревизора

На этом этапе ревизор опечатывает места, в которых хранятся денежные средства, материальные ценности, а так же складские помещения. Ревизор предъявляет руководителю предприятия, в котором происходит проверка, документы о постановлении ревизии и знакомит его с составом ревизионной группы.

Для достижения лучшего результата ревизор должен регулярно сообщать следователю о ходе ревизионных действий и незамедлительно оповещать о выявлении фактов нарушений.

Третий этап – проведение контрольных действий

Этот этап состоит из нескольких стадий.

На первоначальной стадии происходит полная проверка хозяйственной деятельности. Ревизор в первую очередь знакомится со сводной документацией, с отчетностью отдельных структурных подразделений, применяет методы экономического анализа и уточняет методы проверки и виды операций, бухгалтерских документов, которые следует подвергнуть полному изучению. Можно сказать, что основная цель третьего этапа - выделение участков хозяйственной деятельности и конкретных операций, требующих тщательной проверки.

На стадии полного исследования документов ревизором могут быть установлены условия, при которых возможно совершение экономических преступлений.

К таким условиям относятся:

1) работа в должности, связанной с материальной ответственностью, бухгалтерским учетом, которая осуществляется без контроля руководителя предприятия;

2) отсутствие конкретных должностных прав и обязанностей персонала организации;

3) отсутствие на предприятии эффективного внутреннего контроля за сохранностью имущества, законностью финансовых и хозяйственных операций;

4) слабая организация бухгалтерского учета на предприятии;

5) отсутствие ревизионного контроля со стороны вышестоящей организации.

На второй стадии осуществляется подробная проверка хозяйственной операции, предполагает работу ревизора с первичными документами и выполнение множества конкретных действий, таких как встречная проверка, метод взаимного контроля и др.

Следователь должен направлять деятельность ревизора на наиболее криминальные участки деятельности ревизуемой организации. Приостанавливать, задерживать расследование на период проведения ревизии не разрешается.

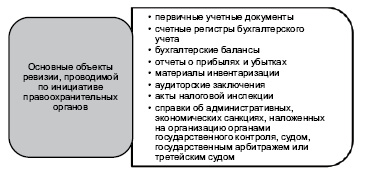

Рис. 3. Основные объекты ревизии, проводимой по инициативе правоохранительных органов

Четвертый этап – составление документов о результатах ревизии

Итоги ревизии оформляются актом. В нем отмечаются результаты ревизии, состояние производственной и финансово - хозяйственной деятельности организации, фиксируются как обнаруженные недостатки, различные нарушения действующих законов, инструкций и случаи злоупотреблений, краж и недостач, так и положительные стороны деятельности ревизуемого объекта. Акт документальной ревизии создается в двух – трех экземплярах. Один из них направляется в вышестоящую организацию, второй ? в ревизуемую организацию, третий передается в правоохранительные органы [3].

Материалы, направленные в правоохранительные органы должны содержать:

1) письменное сообщение, в нем кратко сообщается суть нарушений;

2) подлинник акта ревизии, который оформлен и подписан соответствующим образом;

3) объяснения и возражения должностных лиц по акту ревизии;

4) письменные заключения ревизионной группы.

Исходя из всего вышесказанного, можно сформулировать отличительные особенности ревизий, назначаемых правоохранительными органами:

– Задача ревизии – сбор доказательств хищений и злоупотреблений;

– Основанием является наличие данных о признаках преступления;

– Содержание плана ревизии определяется интересами расследования;

– Методика устанавливается следователем;

– Длительность от нескольких дней до 1 года;

– Ход ревизии контролируется следователем, который взаимодействует с ревизором;

– Результаты оцениваются критически, принимаются юридически значимые решения [4].

Библиографическая ссылка

Гаврилова Е.Г., Агафонова М.С. ОСОБЕННОСТИ ПРОВЕДЕНИЯ РЕВИЗИЙ ПО ТРЕБОВАНИЮ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ // Научное обозрение. Экономические науки. 2016. № 5. С. 13-16;URL: https://science-economy.ru/ru/article/view?id=836 (дата обращения: 28.07.2026).