science-review.ru

science-review.ru

В современных условиях всестороннего развития экономики непременно совершенствуется правовое и методическое регулирование бухгалтерского учета, ведение которого осуществляется на основании нормативных документов, имеющих разный статус – одни из них являются обязательными к применению, другие носят рекомендательный характер.

В настоящее время в России официальный бухгалтерский учет в соответствии со статьей 71 Конституции РФ находится в ведении Российской Федерации, то есть государства, которое в лице Правительства РФ и Минфина России занимается осуществлением общего правового и методологического руководства бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости.

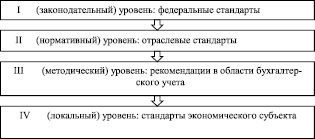

Вся система нормативно-правового регулирования бухгалтерского учета в России состоит из нормативных документов четырех уровней, которые целесообразно представить в виде следующей схемы (рис. 1).

Рис. 1. Система нормативно-правового регулирования бухгалтерского учета в России

Нормативно-правовое регулирование операций с основными средствами осуществляется на основании следующих нормативных документов законодательного уровня:

Главой 34 Гражданского кодекса РФ регулируются отношения, возникающие из договоров аренды, финансовой аренды (лизинга), безвозмездного пользования объектами основных средств. В частности, в данном законодательном акте отражены общие положения, касающиеся формы, государственной регистрации и срока договора аренды, объектов аренды и арендной платы, правил передачи и пользования объектами аренды, а также прав, обязанностей и ответственности сторон арендных отношений.

В части первой Налогового кодекса РФ статьей 25.8 описываются общие положения о региональных инвестиционных проектах, согласно которым при определении объема капитальных вложений необходимо учитывать затраты, связанные с созданием амортизируемого имущества, в том числе с новым строительством, модернизацией основных средств, реконструкцией зданий, приобретением машин и оборудования [4]. Также в соответствии со статьей 39 НК РФ не признается реализацией товаров, работ или услуг передача основного средства правопреемникам организации в случае ее реорганизации или некоммерческим организациям для осуществления уставной деятельности, не связанной с предпринимательской деятельностью.

В части второй Налогового кодекса РФ содержатся наиболее значимые аспекты, касающиеся отражения в налоговом учете основных средств. Так, для целей налогообложения пунктом 1 статьи 256 НК РФ установлено понятие амортизируемого имущества, которым признается имущество (основные средства), результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации [1]. При этом амортизируемым имуществом признается имущество со сроком полезного использования более двенадцати месяцев и первоначальной стоимостью более 40000 рублей для основных средств, введенных в эксплуатацию до 1 января 2016 года, и более 100000 рублей для основных средств, введенных в эксплуатацию с 1 января 2016 года. В пункте 2 статьи 256 НК РФ приведен перечень видов амортизируемого имущества, не подлежащих амортизации. Всю необходимую информацию об амортизируемом имуществе организации-налогоплательщика необходимо отражать в аналитических регистрах налогового учета.

Согласно пункту 1 статьи 257 НК РФ основными средствами признается часть имущества, которое используется в качестве средств труда при производстве и реализации товаров (выполнении работ, оказании услуг) или управлении организацией первоначальной стоимостью более 100000 рублей. Первоначальная стоимость основного средства (амортизируемого имущества) определяется суммой расходов, связанных с его приобретением (или суммой оценки имущества, полученного безвозмездно либо выявленного в результате инвентаризации), сооружением, изготовлением, доставкой и доведением до состояния, пригодного для использования, за минусом сумм НДС и акцизов, кроме случаев, предусмотренных законодательством [5].

Помимо этого, главой 25 Налогового кодекса РФ регламентируются:

а) порядок определения стоимости амортизируемого имущества;

б) особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп);

в) порядок расчета сумм амортизации – с применением линейного и нелинейного метода начисления амортизации;

г) порядок применения повышающих и понижающих коэффициентов к норме амортизации и другие особенности учета основных средств.

Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» обеспечивается единообразие ведения учета операций с основными средствами, составления и предоставления достоверной информации об имущественном положении организации, правил ведения бухгалтерского учета и хранения документов бухгалтерского учета по операциям с основными средствами [7].

В Федеральном законе от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)» и Приказе Минфина РФ от 17 февраля 1997 года № 15 (ред. от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» определены общие положения и правовые основы лизинговых отношений, указания об отражении в бухгалтерском учете операций по договору лизинга, особенности и условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя [6].

В число основных документов нормативного уровня, определяющих порядок ведения учета основных средств, входят:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29 июля 1998 года № 34н (ред. от 24.12.2010), которое содержит определение порядка организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности и правила оценки статей данной отчетности.

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина РФ 6 октября 2008 года №106н (ред. от 06.04.2015), которое содержит информацию о порядке утверждения рабочего плана счетов бухгалтерского учета, формах первичных документов и регистров бухгалтерского учета, порядке проведения инвентаризации, правилах документооборота и порядке контроля за хозяйственными операциями, в том числе применительно и к основным средствам.

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное Приказом Минфина РФ от 30 марта 2001 года № 26н (ред. от 24.12.2010), которое устанавливает основные правила формирования в бухгалтерском учете информации об основных средствах и содержит ключевые моменты об условиях принятия активов в качестве основных средств, сроках полезного использования, оценке, амортизации, восстановлении, выбытии и раскрытии информации об объектах основных средств в бухгалтерской отчетности.

Бухгалтерский учет операций с основными средствами в отдельных случаях регламентируется:

Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденным Приказом Минфина РФ от 24 октября 2008 года № 116н (ред. от 06.04.2015), которым устанавливаются особенности порядка формирования первоначальной стоимости основных средств, создаваемых в результате капитального строительства.

Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденным приказом Минфина РФ от 9 июня 2001 года № 44н (ред. от 25.10.2010), в пункте 9 которого конкретизируется порядок оценки материально-производственных запасов, поступающих в результате выбытия объектов основных средств.

Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным Приказом Минфина РФ от 6 мая 1999 года № 32н (ред. от 06.04.2015), и Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина РФ от 6 мая 1999 года № 33н (ред. от 06.04.2015), в которых описан порядок признания в учете и отчетности доходов и расходов, возникающих в результате выбытия, переоценки и аренды основных средств.

Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года № 107н, которым устанавливаются особенности порядка учета процентов по займам и кредитам, используемым с целью приобретения, сооружения и (или) изготовления инвестиционных активов (основных средств).

Основой для организации бухгалтерского учета основных средств являются методические документы, которые конкретизируют и разъясняют учетные стандарты в соответствии с отраслевыми и иными особенностями:

– Классификация основных средств, включаемых в амортизационные группы;

– Общероссийский классификатор основных фондов;

– Перечень унифицированных форм первичной учетной документации по учету основных средств;

– Методические указания по бухгалтерскому учету основных средств;

– Методические указания по инвентаризации имущества и финансовых обязательств;

– План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

Порядок ведения учета основных средств на предприятии также основывается и на локальных документах (рабочих инструкциях и указаниях по учету основных средств внутри организации), предназначенных для внутреннего пользования [2].

В общем виде нормативно-правовую базу бухгалтерского учета основных средств можно представить следующим образом (рис. 2).

Рис. 2. Нормативно-правовая база бухгалтерского учета основных средств

Таким образом, нормативное регулирование бухгалтерского учета представляет собой систему установления государственными органами общеобязательных норм и правил ведения бухгалтерского учета и составления бухгалтерской отчетности [3].

Разумеется, нельзя считать абсолютно полным приведенный перечень нормативных документов, регламентирующих порядок бухгалтерского учета основных средств, поскольку в отношении каждого конкретного вопроса решения, касающиеся порядка учета любых операций, должны приниматься с учетом требований всех нормативных документов, действующих на актуальную дату и формирующих правовое поле изучаемых экономических отношений.

Библиографическая ссылка

Гудкова О.В., Ермакова Л.В., Ковалева Н.Н. АНАЛИЗ ЗАКОНОДАТЕЛЬНОГО ОБЕСПЕЧЕНИЯ УЧЕТА И КОНТРОЛЯ ОСНОВНЫХ СРЕДСТВ // Научное обозрение. Экономические науки. 2016. № 4. С. 15-18;URL: https://science-economy.ru/ru/article/view?id=825 (дата обращения: 10.08.2026).