science-review.ru

science-review.ru

В условиях реформирования налоговой политики государства налогообложение является одним из существенных факторов, влияющих на результативность деятельности коммерческого предприятия, формирования элементов его собственного капитала, обеспечивающих независимость и финансовую устойчивость предприятия. Рационально разработанная налоговая политика обеспечивает экономическую безопасность предприятию, снижение налоговых рисков, снижение финансовых потерь. Особенно остро вопросы налогообложения встают в управлении элементами собственного капитала малых предприятий.

В экономике России малый бизнес играет существенную роль, он выступает важными субъектом экономики, так как развитие малого предпринимательства является одним из самых эффективных методов его стабилизации. Политика развития малого бизнеса на уровне государства предусматривает решение широкого круга проблем, начиная с организации деятельности предприятий и заканчивая содействием в продаже товаров, ростом доли производимой продукции (работ, услуг) и суммы налоговых платежей.

В настоящее время достижение успешного функционирования малых предприятий является одной актуальной задачей российской экономики, поскольку значительный процент составляют убыточные предприятия, ряд из которых находятся на грани банкротства [15, 18].

Множество нерешенных вопросов в области развития в системе управления результативностью функционирования предприятий малого и среднего бизнеса связаны с применением режимов налогообложения, методов учета и анализа, выявлением экономических ошибок в управлении, которые необходимо преодолеть в целях выхода на стабильный путь, международный уровень развития, обеспечивающих их конкурентоспособность в мировом экономическом пространстве [20, 22].

Малый бизнес играет главную роль в решении социально-экономических проблем, таких как обеспечение населения новыми рабочими местами, борьба с наличием признаков безработицы, подготовка квалифицированных кадров. Расширение возможностей и усиление влияния малого бизнеса обуславливает необходимость использования его потенциала, как ведущего сектора, определяющего экономический рост, изменение структуры и качества валового национального продукта, что способствует быть экономике достаточно гибкой. На развитие малого бизнеса в немалой степени влияет система налогообложения, которая имеет свои особенности в зависимости от специфики функционирования малого бизнеса и применяет новые инновационно-инвестиционные способы и приемы [29, 30].

Поиск современных подходов контроля развития малого бизнеса связан с исследованием организации и функционирования предприятий, применением научно-обоснованных методик оценки эффективности собственного капитала, анализом внутренних и внешних факторов обеспечения прибыльности их деятельности [11, 12].

Отечественная наука испытывает недостаток научных разработок по вопросам планирования малого бизнеса, развития предприятий с разными специальными налоговыми режимами, его инвестиционной направленности, анализа факторов и оценки влияния на результаты его функционирование в различных отраслях, учета создания и использования прибыли. Недостаточная изученность по вышеизложенным вопросам, теоретическое и методологическое обоснование факторов, способствующих росту малого бизнеса, практическая востребованность такого рода научных исследований свидетельствуют об актуальности данной проблемы исследования налогообложения как фактора, влияющего на результаты деятельности предприятия. Для осуществления аналитической оценки данного фактора необходимо решение ряда задач в области бухгалтерского и налогового учета.

– изучение теоретических основ учета фактов хозяйственной жизни и формирования показателей результативности малых предприятий со специальными налоговыми режимами;

– определение научных подходов к исследованию теоретических аспектов учета и налогообложения на предприятиях, применяющих разные системы налогообложения;

– характеристика специфики малого предпринимательства, которую целесообразно учитывать при применении разных систем налогообложения;

– оценка системы налогообложения предприятия и разработка предложений по созданию учетной и налоговой политики;

– изучение механизм формирования результатов хозяйственной деятельности, состава и структуры собственного капитала и определение влияния на них налоговой политики предприятия;

– определение стратегии развития собственного капитала на основе прогнозирования критериев оценки показателей хозяйственной и системы налогообложения.

Методологические подходы к анализу оценки влияния налогообложения на элементы собственного капитала предприятия малого бизнеса основаны: на положениях нормативно законодательных актов разных иерархических уровней в области бухгалтерского учета и налогообложения; директивных документах Президента и Правительства РФ; трудах советских и зарубежных ученых, касающихся вопросов теории налогов; статьях известных экономистов, которые изучают современные подходы налогообложения малых и средних предприятий; материалах конференций, проводимых как на международном, так и на межрегиональном уровнях по вопросам развития принципов налогообложения. Эмпирическую основу исследования составляют опубликованные статистики статистические данные, первичные документы предприятий, бухгалтерская и налоговая отчетность [17].

Вопросам развития малого бизнеса уделяется внимание многими российскими учеными, которые исследовали системы учета и налогообложения их деятельности, способы и приемы мониторинга возникновения налоговых и финансовых рисков, их роль в развитии экономики и общества, место в социальной политике, влияние на развитие внутреннего и внешнего рынка, обеспечении продовольственной безопасности государства. В частности, необходимо отметить работы таких авторов: Т. Алимова, В. Афанасьев, Е. Брагина, О.П. Горбань, А.Л. Журавлев, Т.И. Заславская, С.Ю. Лебедева, И.В. Лисиненко, А. Мишин, В.П. Поздняков, В.В. Радаев, О.В. Ромашов, В. Савченко, В.Ф. Халипов, Э.Н. Фетисов, В.В. Червяков, В.А. Чередниченко, Ю.А. Чепуренко, В.Д. Шапиро, С.С. Шаталин, М. Шкаратан, Н. Шмелев.

В XVIII веке Ричард Кантильон, впервые ввёл термин предприниматель, которого охарактеризовал, как человека с неопределенными, нефиксированными доходами (крестьянин, ремесленник, торговец, разбойник, нищий и т.д.). Такой человек осуществляет покупку товаров по установленным и определенным ценам, а продажу будет осуществлять по ценам, установленным самостоятельно, заранее неизвестным. [3]. Предпринимателя можно охарактеризовать как рискованного человека, основной экономической функцией которого является приведение предложения в соответствие с наличием спроса на различных рынках товаров.

Например, Н. Аристер, в исследовании экономической сущности малого предпринимательства выделял следующие обстоятельства [1]:

– развитие малого бизнеса, как отдельного сектора экономики, который развивается и характеризуется своими результатами;

– определение малого бизнеса как особой формы российского предпринимательства.

В. Савченко малое предпринимательство представляет через характеристику ее субъекта, т.е. физического лица – предпринимателя. Считая при этом, что предприниматель является субъективным фактор воспроизводства, способным на инициативной и инновационной основе идти на риск в целях получения дохода, объединяя влияние всех возможных факторов [14, 26].

Российское законодательство трактует понятие субъектов малого и среднего предпринимательства в Федеральном законе № 209-ФЗ. Законом определено, что к ним относятся юридические и физические лица, внесенные в единый государственный реестр юридических лиц, потребительские кооперативы и коммерческие организации. При этом государственные и муниципальные унитарные предприятия Законом в составе малых предприятий не предусмотрены. Физические лица, относятся к малому бизнесу те, которые зарегистрированы как – индивидуальные предприниматели, осуществляющие деятельность без образования юридического лица.

Для регулирования порядка отнесения юридических лиц к малым предприятиям Федеральным Законом № 209-ФЗ определены критериальные характеристики в соответствии с которыми субъекты относятся к малому бизнесу. К ним относятся:

– доля участия в уставном капитале малого предприятия не превышающая 25 % таких субъектов, как Российская Федерация, федеральных субъектов, муниципальных предприятий, иностранных субъектов, общественных и религиозных организаций или объединений, фондов, занимающихся благотворительностью (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), а также доля участия в уставном капитале малого предприятия, не превышающая 25 %, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства.

– среднесписочная численность работников предприятий от 16 до 100 человек, определяемая по данным за прошлый календарный год;

– значение выручки от продажи продукции без учета НДС или балансовой стоимости активов для малых и средних предприятий, устанавливаемое Правительством РФ.

Представленные критерии являются количественными. По нашему мнению данные характеристики следует дополнить качественными критериями, в составе которых следует предусмотреть: взаимосвязь собственности и управления, определяющая концентрацию инвестиционного капитала, акций и основных управленческих функций в распоряжении собственников малого предприятия; ограниченность ресурсов источников финансирования в части получения кредитов банков, займов у физических лиц, накопления и использования собственных средств; мобильность, обеспечивающая адаптацию предприятия к изменению спроса и предложения на новые выпущенные товары; организационно-функциональная структура малого предприятия, обеспечивающая возможность моделирования производственно-технологических процессов; юридическая и управленческая самостоятельность, которая предусматривает отсутствие зависимости от крупных компаний и объединений.

Совокупность качественных критериальных характеристик предприятий малого бизнеса изображена на рис. 1.

К субъектам малого бизнеса кроме юридических лиц относятся физические лица, зарегистрированные как индивидуальные предприниматели. Правовой статус граждан (физических лиц), которые зарегистрированы предпринимателями, подтверждается следующими элементами: правоспособность, дееспособность и место жительства. Эти элементы характеризуют особенности физических лиц в роли предпринимателей. Индивидуальный предприниматель обязан уплачивать полагающиеся ему налоги, платежи и взносы, размер которых зависит, как от его оборотов, так и от выбранной им системы налогообложения.

Основной задачей малых предприятий является повышение результативности его управления, которая характеризуется способностью системы управления предприятия обеспечить максимизации прибыли, что отвечает цели развития предприятия, способствует концентрации собственного капитала, создает условия для его устойчивого развития посредством укрепления платежеспособности и накопления элементов собственного капитала.

Рис. 1. Качественные критериальные характеристики малых и средних предприятий

При этом для обеспечения разработки эффективных решений по достижению определенных целей управления малыми предприятиями относится наличие точных и объективных учетных данных [8].

Создание учетно-аналитических моделей в системе информации для управления малыми предприятиями представляет собой процесс целенаправленного сбора, анализа и передачи информации для применения в процессе реализации различных функций управления: анализа, контроля, прогнозирования и оценки развития малого предприятия [9].

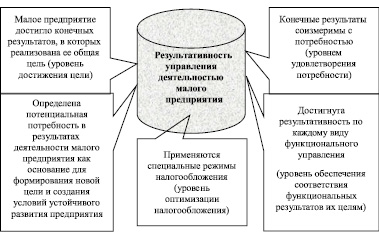

Основные условия результативности управления деятельностью малого предприятия представлены на рис. 2.

Рис. 2. Условия результативности управления деятельностью малого предприятия

Результативность деятельности малого предприятия и индивидуального предпринимателя зависит от ряда факторов, которые являются инструментарием механизма движения, влияющим на эффективность развития и функционирования малых предприятий в условиях рынка. Всю систему факторов можно подразделить на две основные группы: внешние факторы и внутренние факторы.

Классификация внешних факторов, влияющих на результативность малых предприятий представлена на рис. 3.

В составе внешних экономических факторов можно выделить уровень инфляции, которая влияет на сокращение покупательной способности. Например, в условиях инфляции практически невозможны инвестиции в производство, тем более в новое строительство. Такой фактор, как занятость, определяющая потребность в рабочей силе посредством наличия свободных рабочих мест, а также избытка или недостатка рабочей силы, что влияет на материальное обеспечение работника при заключении трудового соглашения. В эту же группу относятся: платежный баланс; стабильные операции с национальной валютой; виды и ставки налогов, которые изменяют распределение доходов, приводят к изменениям среды покупателей, поставщиков и потребителей; конкуренты и контрактные аудитории (средства массовой информации, гражданские группы общественного мнения и другое).

Практические исследования показывают, что экономические факторы по разному оказывают влияние на эффективность хозяйственной деятельности малых предприятий. В одних предприятиях они могут иметь отрицательные последствия (угрозу), а для других – положительные.

Значение политических факторов на эффективность деятельности малых предприятий определяется активным участием лидеров бизнеса и предпринимательских фирм в политическом процессе. Политическая обстановка имеет для руководителей предприятий особое значение. Политическая ситуация оказывает влияние на экономическую обстановку в целом, так как способы управления экономикой являются результатом реализации политических целей и задач находящегося у власти правительства. Поэтому малые предприятия, их руководство должны постоянно следить за нормативными документами местных органов и правительства, за кредитами для финансирования инвестиций, ограничениями по приему и увольнению рабочей силы, возможностью получения ссуды, тарифными соглашениями и так далее [6].

Достаточно существенное влияние на деятельность предприятий малого бизнеса оказывают демографические факторы. Управленческая система в обязательном порядке должна учитывать структурные изменения демографического развития. А именно, тенденции возрастной и половозрастной структуры, что обычно связано с производством и реализацией новые видов изделий, товаров, оказанием новых услуг. Уровень рождаемости и связанные с этим социальные меры по защите материнства также могут повлиять на рынок товаров и услуг. Рост численности пенсионеров и одиноких людей ведет к развитию рынка сервиса, производства одежды, развлечений для этих социальных групп населения.

Рис. 3. Классификация внешних факторов, влияющих на результативность деятельности малых предприятий

К рыночным факторам, можно отнести изменения демографических условий, жизненные циклы различных товаров или услуг, уровень доходов населения, уровень конкуренции и др.

Технологические факторы, прежде всего, связаны с уровнем технологии, ее изменением, совершенствованием производства и использования ЭВМ при проектировании товаров и услуг, созданием новых образцов техники и технических средств. При этом предприятие должно определить наиболее эффективные технологии, позволяющие конкурировать на товарном рынке. В связи с этим необходимо анализировать положение конкурентов, предвидеть их действия или изменение в стратегии, изучать их сильные и слабые стороны.

В группу социальных факторов можно отнести поведение общества, социальные отношения и нравы населения, уровень и условия жизни различных групп населения, стиль жизни, привычки, этические нормы, религиозные основы общества, природно-климатические условия, влияющие на быт общества. Кроме того в эту группу относятся отношения к предпринимательству, бизнесу, роль в обществе уровня образования и культуры, социальная позиция женщин, движение в защиту интересов определенных слоев населения. Такие факторы оказывают влияние на поведение покупателей и, соответственно, могут вносить изменение на рынке товаров и услуг за счет изменения спроса на отдельные товары и услуги.

К факторам, влияющим на международные события, можно отнести крупные политические события, войны, катастрофы, которые в свою очередь оказывают влияние на деятельность и выживание населения и предприятий в различных странах. К международным факторам относятся международные отношения, таможенная политика, валютные курсы и их устойчивость, национальные уровни производительности труда, политическая стабильность, защищенность иностранных инвестиций и деятельность государства в целом [10, 19].

Внутренние факторы определяются спецификой малого предприятия, его целями, стратегией развития, организационной структурой, системой налогообложения и другими признаками. Кроме того, все внутренние факторы можно разделить на: объективные и субъективные. К объективным факторам можно отнести такие, возникновение которых не зависит от субъекта управления. Субъективные факторы зависят от субъекта управления.

Классификация внутренних факторов, влияющих на предпринимательскую деятельность малого предприятия, подставлена в табл. 1.

Таблица 1

Классификация внутренних факторов, влияющих на эффективность деятельности малых предприятий

|

Классификационный признак |

Виды факторов |

|

Направленность действия |

– позитивные, – негативные |

|

Место возникновения |

– внутренние, – внешние |

|

Направление деятельности |

– торговля, – производство, – сельское хозяйство и др. |

|

Система бухгалтерского учета |

– общая система бухгалтерского учета, – упрощенная система бухгалтерского учета |

|

Система налогообложения |

– общая система налогообложения, – специальные налоговые режимы |

|

Инновационная политика предприятия |

– нано технологии, – прогрессивные инновационные методы управления |

|

Совершенствование системой управления |

– уровень менеджмента, – трудовые ресурсы их квалификация, – кадровая политика, – материальное поощрение и стимулирование |

|

Специфика производства и отрасли |

– рациональное использование материалов, использование оборудования, – уровень системы контроля, – планирование бизнес-процессов |

|

Качество и конкурентоспособность продукции |

– система управления издержками и ценовая политика, – доля рынка и конкурентоспособность товаров, – разнообразие качества ассортимента, – эффективность сбыта и уровень рекламы |

Одним из важных внутренних факторов, влияющим на результативность деятельности малого предприятия является учетная система. Организация бухгалтерского учета на малых предприятиях может осуществляться в соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина России от 21.12.1998 № 64н. [4]

Требованиями данных рекомендаций установлено:

– бухгалтерский учет хозяйственных операций осуществляется на основании первичных документов, оформленных в соответствии с установленными требованиями, соответствующими унифицированным формам, утвержденными Федеральной службой госстатистики. Предприятия имеют право разработать свои формы первичных документов, которые должны содержать необходимые реквизиты и в обязательном порядке, утверждены учетной политикой, подписанной руководителем малого предприятия;

– применение стандартного Плана счетов бухгалтерского учета хозяйственных операций, который служит основой для разработки рабочего плана счетов малого предприятием с учетом специфики его хозяйственной деятельности, отраслевой принадлежности, режимов налогообложения;

– организация процесса инвентаризации активов и обязательств малого предприятия, которая проводится перед составлением бухгалтерской (финансовой) отчетности, в целях контроля и подтверждения ее показателей, документального подтверждения сделок, проверки организации сохранности имущества, посредством сверки расчетов с контрагентами, фактического пересчета материальных ценностей;

– организация бухгалтерского учета активов, средств в расчетах, задолженности, капитала и хозяйственных операций непрерывно с момента создания и регистрации предприятия в качестве юридического лица до ликвидации или реорганизации; а также своевременно, на момент их возникновения; учет всех изменений на счетах бухгалтерского учета посредством корреспонденции счетов с соблюдением хронологии записей;

– контроль сопоставимости информации аналитических счетов данным оборотов по дебету и кредиту и сальдовым остаткам синтетических счетов;

– раздельный учет материальных ценностей, принадлежащих малому предприятию от имущества собственников, иных хозяйственных субъектов; раздельный учет затрат, связанных с производством товаров, выполнением работ, оказанием услуг, продажей продукции и других ценностей и капитальных вложений;

– организация учета фактов хозяйственной деятельности в национальной валюте – рублях. Пересчет валютных операций в рублевый эквивалент и отражение остатков валюты на валютных счетах в рублях по курсу ЦБ РФ на дату совершения операции в соответствии с установленными стандартами. В бухгалтерском учете такие операции должны отражаться в иностранной и российской валюте.

Установленными требованиями могут руководствоваться любые малые предприятия, действующие по законодательству России, зарегистрированные как юридические лица или индивидуальные предприниматели, без учета специфики их деятельности и организационно-правовых форм и форм собственности.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ внес свои коррективы по организации бухгалтерского учета малыми предприятиями:

– определение ответственности за учетные процедуры, законность совершаемых сделок, осуществление хозяйственных операций руководителем предприятия, которые должны правильно и эффективно обеспечить функционирование бухгалтерского процесса на предприятии, а также предоставление возможности самостоятельного его ведения;

– возможность для малых предприятий ведения бухгалтерский учет в упрощенной форме, а также применение упрощенного плана счетов;

– не применение требований ПБУ 18/02 и не отражение в бухгалтерском учете постоянных и временных разниц и соответствующих им постоянных и отложенных налоговых активов и обязательств;

– составление бухгалтерской отчетности в сокращенной форме.

– признание в учете доходов и расходов можно осуществлять кассовым методом;

– возможность не создавать резерв на оплату отпусков;

– исправление бухгалтерских ошибок осуществлять, как несущественные;

– изменения учетной политики отражать в отчетности перспективно.

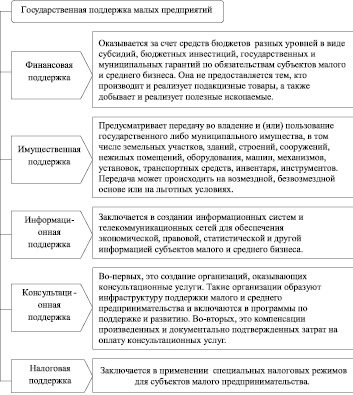

В настоящее время стабильная работа предпринимателей находится в довольно существенной зависимости от фактора налогообложения. В целях развития малого предпринимательства в России в Федеральном Законе № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 предусмотрены налоговые льготы, упрощенные правила ведения налогового и бухгалтерского учета и составления бухгалтерской, статистической и налоговой отчетности, финансовая и имущественная, информационная поддержка (рис. 4).

Налоговая поддержка предусматривает, что малые предприятия могут работать по нескольким системам налогообложения: по общему режиму; упрощенной системе; стать плательщиками единого налога на вмененный доход для отдельных видов деятельности. Все указанные режимы имеют свою специфическую методику определения налогооблагаемой базы, суммы налога, который подлежит перечислению в бюджет, а также оказывают разное влияние на конечный финансовый результат деятельности предприятия и соответственно, на изменение собственного капитала [23, 25]

Налоговая поддержка в виде специальных налоговых режимов для малых предприятий представлена на рис. 5.

Одним из наиболее востребованных режимов в практике малых предприятий является применение ЕНВД. Единый налог на вмененный доход – это система налогообложения отдельного вида деятельности, при которой налог уплачивается с заранее объявленного (вмененного) дохода (показателя) [3]. Применение специального налогового режима в виде ЕНВД связано с особенностями его исчисления, уплаты, а также ведения бухгалтерского учета.

Вопросы организации учета и налогообложения предприятий малого бизнеса исследовались авторами: О.И. Васильчук, Н.В. Воскресенская, В.Г. Гетьман, С.Н. Гришкина, Д.А. Ендовицкий, А.Н. Кизилов, М.В. Ласкина, Н.А. Лытнева, М.В. Мельник, Н.А. Миславская, Е.А. Мурзина, В.Д. Новодворский, М.Ф. Овсийчук, А.В. Орлов, С.Н. Поленова, Р.Л. Сабанин, И.Н. Санникова, И.В. Сафонова, О.И. Соснаускене, И.А. Толмачев, А.Ф. Ханафеев, М.С. Шальнева и др.

Рис. 4. Виды государственной поддержки малого бизнеса

Рис. 5. Налоговые режимы для предприятий малого бизнеса

В трудах отечественных и зарубежных экономистов исследованы общие закономерности экономической динамики малых предприятий, актуальные и в настоящее время, но недостаточно разработаны проблемы, касающиеся экономической результативности малых предприятий в условиях современной российской экономики, применяющих специальные налоговые режимы. Значимость исследований в этом направлении в целях формирования современной концепции и разработки инновационных методик по формированию собственного капитала под влиянием системы налогообложения, а также их использования в управлении определяют необходимость дальнейшего исследования в этом направлении.

Малые предприятия, как было отмечено ранее, могут работать по нескольким системам налогообложения, в частности: по общему режиму; по упрощенной системе; стать плательщиками единого налога на вмененный доход для отдельных видов деятельности и др. Каждый из этих режимов имеют свои отличительные признаки, которые оказывают влияние, как на организацию бухгалтерского учета, так и на результативность деятельности предприятия или индивидуального предпринимателя (табл. 2).

Предприятия, работающие по общеустановленной системе налогообложения, могут применять следующие из систем бухгалтерского учета; традиционную; простую форму; форму бухгалтерского учета с использованием регистров бухгалтерского учета имущества. Большое число малых предприятий применяет общий режим налогообложения, который предусматривает уплату всех соответствующих налогов и ведение бухгалтерского учета в полном объеме.

Предприятия, которые осуществляют уплату единого налога, освобождаются от уплаты налога на прибыль организаций, налога на добавленную стоимость по внутренним операциям, налога на имущество предприятий [21, 24].

В отношении индивидуальных предпринимателей уплата единого налога предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц, налога на добавленную стоимость по внутренним операциям, налога на имущество физических лиц.

В целях организации и ведения бухгалтерского учета хозяйственных операций, учета влияния налогового фактора на элементы собственного капитала малыми предприятиями составляется учетная политика для целей бухгалтерского и налогового учета, которая представляется в налоговые органы [2, 13]. Формирование учетной политики для целей бухгалтерского учета регламентируется Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина России от 06.10.2008 г. № 106н. Именно в нем дано понятие учетной политики, а также определено, какая информация должна содержаться в учетной политике.

Как указано в ПБУ 1/2008, учетная политика организации – это совокупность способов ведения бухгалтерского учета, а именно первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Таблица 2

Отличительные признаки режимов налогообложения для малого предпринимательства

|

Вид систем налогообложения |

Индивидуальные предприниматели |

Общества с ограниченной ответственностью |

|

Общая система налогообложения (ОСН) |

– НДФЛ 13 % (налог на доходы физических лиц, платиться от суммы после уплаты всех расходов на производство) – Иные налоги и сборы связанные со спецификой вида деятельности |

– НДС 18 % – Налог на имущество 2,2 % от стоимости имущества – Налоги на заработную плату 26 % от фонда оплаты труда – Налог на прибыль 20 % от разницы между доходом и расходом без НДС – НДФЛ 9 % от выплат учредителям – Иные налоги и сборы связанные со спецификой вида деятельности |

|

Упрощенная система налогообложения – объект налогообложения – доход |

– Единый налог 6 % с дохода – НДФЛ 13 % – Иные налоги и сборы связанные со спецификой вида деятельности |

– Единый налог 6 % с дохода или 5–15 % с разницы доход минус расход (если расходы превысили доходы, то 1 % от дохода за год) – НДС 18 % – Налог на прибыль 20 % – Иные налоги и сборы связанные со спецификой вида деятельности |

|

Упрощенная система налогообложения – объект налогообложения – доход минус расход |

– Единый налог 5–15 % с разницы доход минус расход (если расходы превысили доходы, то 1 % от дохода за год) – НДФЛ 13 % – Иные налоги и сборы связанные со спецификой вида деятельности |

– Единый налог 6 % с дохода или 5-15 % с разницы доход минус расход (если расходы превысили доходы, то 1 % от дохода за год) – НДС 18 % – Налог на прибыль 20 % – Иные налоги и сборы связанные со спецификой вида деятельности |

|

Единый налог на вмененный доход – ставка налога зависит от региона и физических показателей |

– Единый налог на вмененный доход – Иные налоги и сборы связанные со спецификой вида деятельности |

– Единый налог на вмененный доход – НДФЛ 9 % от выплат учредителям – Иные налоги и сборы связанные со спецификой вида деятельности |

|

Единый сельскохозяйственный налог |

– Единый сельскохозяйственный налог 6 % – Иные налоги и сборы связанные со спецификой вида деятельности |

– Единый сельскохозяйственный налог 6 % – Иные налоги и сборы связанные со спецификой вида деятельности |

|

Патентная система налогообложения (ПСН) – численность работников не более 15 человек, сумма максимального дохода устанавливается законами субъектов РФ |

– Патент в зависимости от региона и выбранного вида деятельности – Иные налоги и сборы связанные со спецификой вида деятельности |

Не применяется |

Учетная политика малого предприятия формируется исходя из его структуры, отраслевой принадлежности и других особенностей деятельности. Она является важным условием правильного ведения бухгалтерского учета, соблюдения его методологии, выведения финансовых результатов.

Учетная политика принимается до наступления нового финансового года и применяется последовательно из года в год. Учетную политику должны формировать все малые предприятия независимо от организационно-правых форм и режимов налогообложения. Если организация существует не первый год, то в положении об учетной политике, представляемом вместе с годовой отчетностью в налоговые органы, могут быть представлены не все разделы, а только возникшие изменения в способах ведения учета.

Принятая малым предприятием учетная политика для целей бухгалтерского учета должна быть утверждена локальным документом предприятия, а именно, приказом или распоряжением руководителем, который несет ответственность за организацию и состояние бухгалтерского учета. Малые предприятия должны раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решения заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания которых невозможна достоверная оценка финансового положения или результатов деятельности малого предприятия [5, 16].

Учетная политика малого предприятия разрабатывается главным бухгалтером в срок не позднее 90 дней со дня его государственной регистрации. Принятая учетная политика утверждается не позднее 1 января нового финансового года.

Разработанная учетная политика малого предприятия для целей бухгалтерского учета должна обеспечивать выполнение ряда установленных положений:

– полноту фиксирования на счетах бухгалтерского учета факторов хозяйственной деятельности малого предприятия (соблюдение требования полноты);

– соблюдение своевременности отражения фактов хозяйственной деятельности в системе бухгалтерского учета и бухгалтерской (финансовой) отчетности (требование своевременности);

– соблюдение принципа большей готовности к признанию в системе бухгалтерского учета возникших расходов и обязательств, чем возникших доходов и активов предприятия, не допуская при этом создания скрытых резервов (соблюдение требования осмотрительности);

– учет фактов хозяйственной деятельности исходя из экономического содержания фактов и условий хозяйствования (соблюдение требования приоритета содержания перед формой);

– Обеспечение тождества информации аналитического учета дебетовым и кредитовым оборотам и остаткам по синтетическим счетам на последний календарный день каждого месяца (соблюдение требования непротиворечивости);

– бухгалтерский учет должен быть организован рационально, исходя из специфики деятельности малого предприятия и ее размера (соблюдение требования рациональности).

Одновременно с утверждением учетной политики малое предприятие должно разрабатывать и утверждать в виде приложений к приказу об учетной политике следующие рабочие документы:

– рабочий план счетов бухгалтерского учета, содержащий счета синтетического и аналитического учета, предназначенные для отражения операций и сделок в бухгалтерском учете в соответствии с требованиями своевременности и полноты учета и отчетности. План счетов малых предприятий разрабатывается организацией самостоятельно на основе специфики ее деятельности, которая должна быть в нем отражена. Для малых предприятий целесообразно оставлять в своем рабочем плане счетов только те счета, которые в перспективе могут быть использованы, и исключать явно нетипичные для них счета;

– формы используемых первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

– правила документооборота и обработки учетной информации, а также порядок контроля хозяйственных операций. Утверждая правила документооборота и технологию обработки учетной информации, малое предприятие устанавливает порядок и график прохождения документов, определяет ответственных за оформление лиц. Все работники малого предприятия должны соблюдать утвержденный график документооборота, соблюдение которого влияет на составление бухгалтерской и налоговой отчетности.

В учетной политике малого предприятия должны бать раскрыты методики учета активов и пассивов, способов признания суммы доходов и расходов, формирования и использования собственного капитала, которые позволят отражать хозяйственные факты в бухгалтерском учете и формировать показатели бухгалтерской (финансовой) отчетности (табл. 3).

Таблица 3

Содержание методического раздела учетной политики малого предприятия

|

Элементы бухгалтерской (финансовой) отчетности |

Состав элементов бухгалтерской (финансовой) отчетности |

|

Внеоборотные активы |

– основные средства (незавершенное строительство); – нематериальные активы; – финансовые вложения |

|

Оборотные активы |

– запасы (сырье и материалы, готовая продукция, товары, незавершенное производство); – средства в расчетах (дебиторская задолженность); – денежные средства |

|

Капитал |

– уставный капитал; – добавочный и резервный капитал; – нераспределенная прибыль |

|

Обязательства |

– кредиты и займы; – кредиторская задолженность; – оценочные резервы |

|

Доходы |

– доходы от основного вида деятельности; – прочие доходы |

|

Расходы |

– расходы от основного вида деятельности; – прочие доходы |

При составлении учетной политики предприятия малые предприятия должны учитывать следующие допущения:

– имущество предприятия должно находиться раздельно от имущества собственников,

– малое предприятие планирует свое функционирование в ближайшей перспективе,

– хозяйственный факты отражают в периоде их возникновения.

Наряду с учетной политикой для бухгалтерских целей, следующим этапом является разработка учетной политики для целей налогообложения. В настоящее время требование об обязательном наличии такого документа содержит гл. 25 «Налог на прибыль организаций» Налогового кодекса РФ. Налоговая политика является одним из важнейших элементов финансовой стратегии хозяйствующего субъекта, и ее основное предназначение заключается в повышении эффективности расходов, взаимоувязанных с общей целевой установкой хозяйствующего субъекта. На ее формирование, как и на деятельность малого предприятия в целом оказывают влияние внешние и внутренние факторы, которые связаны с налоговой политикой государства, внутренним налоговым планированием предприятия, объемами и спецификой деятельности.

В учетной политике необходимо определить режим налогообложения, поскольку организация и ведение бухгалтерского учета зависят от признания доходов и расходов, способа исчисления налоговой базы, исчисления налога. В частности, одним из важных аспектов учетной политики является определение метода признания суммы доходов (расходов). В настоящее время есть два способа отражения выручки в учете малых предприятий – «по оплате» (кассовый метод) и «по отгрузке» (метод начисления). Практически возможно применение разных методов для бухгалтерского и налогового учета.

В результате содержание и структура учетной политики находятся в прямой зависимости от налогообложения, формирования финансового и налогового результата деятельности малого бизнеса. [7,28]

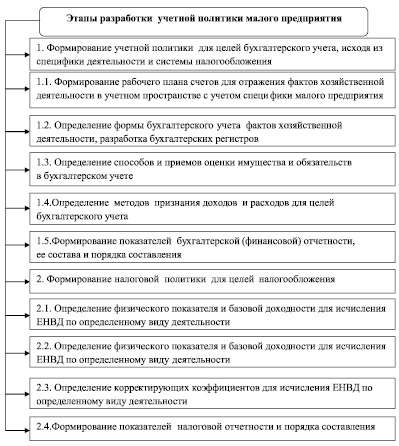

На рис. 6 представлена общая схема разработки учетной политики малого предприятия, применяющего ЕНВД.

Порядок применения единого налога на вмененный доход (ЕНВД) регулируется гл. 26.3 НК РФ. Он определяет элементы налогообложения, в том числе объект налогообложения, расчет налоговой базы, размер налоговой ставки и др., а также освобождение от уплаты ряда налогов. Принцип налогообложения заключается в исчислении и уплате ЕНВД налогоплательщиками от размера вмененного им дохода, который установлен НК РФ. При этом их реальный размер дохода значения не имеет.

Налоговый режим виде ЕНВД может применяться в отношении следующих видов предпринимательской деятельности: оказания бытовых услуг; оказания ветеринарных услуг; выполнение ремонта, технического обслуживания и мойки автотранспортных средств; оказания услуг по хранению автотранспортных средств на платных стоянках; оказания автотранспортных услуг по перевозке пассажиров и грузов организациями или индивидуальными предпринимателями, имеющих не более 20 транспортных средств, предназначенных для таких услуг; розничной торговли, осуществляемой на площади не более 150 кв. м; розничной торговли, осуществляемой через объекты стационарной торговой сети без наличия торговых залов, а также объекты нестационарной торговой сети; оказания услуг общественного питания с площадью обслуживания не более 150 кв. м; распространения (размещения) наружной рекламы; оказания услуг по временному размещению и проживанию организациями (не более 500 кв. м); оказания услуг по передаче во временное пользование (владение) торговых мест или земельных участков для организации торговых мест, не имеющих залов для обслуживания посетителей.

Рис. 6. Последовательность этапов разработки учетной политики малого предприятия

Малые предприятия не имеют право применять режим налогообложения в виде ЕНВД в следующих случаях:

1. Если бизнес, подпадающий под ЕНВД, осуществляется малым предприятием в соответствии с заключенным договором простого товарищества, то есть ведется совместная деятельность между юридическими или физическими лицами.

2. Если бизнес, подпадающий под ЕНВД, ведется малым предприятием в соответствии с договором доверительного управления имуществом.

3. Деятельность осуществляется налогоплательщиком, который относится к категории крупнейших в соответствии со ст. 83 НК РФ.

4. Малые предприятия, применяющие ЕСХН, осуществляют производство и продажу сельскохозяйственной продукции, в том числе продукции первичной переработки, которая произведена или переработана из сельскохозяйственного сырья собственного производства, в рамках облагаемой ЕНВД деятельности по розничной торговле и общественному питанию.

При уплате единого налога на вмененный доход его платеж заменяет уплату: налога на прибыль организаций; налога на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ; налога на имущество организаций.

Юридические лица и индивидуальные предприниматели обязаны уплачивать страховые взносы на обязательное пенсионное страхование с доходов, начисленных в пользу наемных работников. Плательщики единого налога осуществляют расчет и перечисление страховых взносов на обязательное пенсионное страхование, а также взносов на обязательное социальное страхование от несчастных случаев на производстве, что определено Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

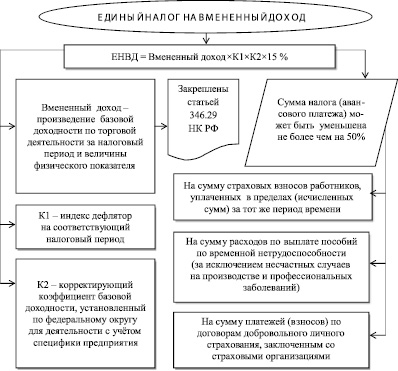

Согласно ст. 346.29 объектом налогообложения для применения единого налога на вмененный доход признается вмененный доход налогоплательщика.

Вмененный доход представляет собой ожидаемый доход малого предприятия, который определяется с учетом особенностей деятельности предприятия, а также влияния внешних и внутренних факторов на получение дохода. Вмененный доход используется для расчета величины единого налога по установленной Налоговым кодексом ставке.

Налоговая база для исчисления суммы единого налога на вмененный доход определяется как величина вмененного дохода, рассчитываемая путем умножения базовой доходности и величины физического показателя, характеризующего определенный вид бизнеса малого предприятия.

Для исчисления вмененного дохода рекомендуется формула:

ВД = (БД∙(N1 + N2 + N3)∙К1∙К2∙К3,

где ВД – величина вмененного дохода; БД – значение базовой доходности в месяц по определенному виду предпринимательской деятельности; N1, N2, N3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода; К1, К2, К3 – корректирующие коэффициенты базовой доходности.

Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Базовая доходность налогоплательщиков в месяц утверждена Налоговым кодексом, и ее величина зависит от вида предпринимательской деятельности

Вторая составляющая формулы расчета – физические показатели (N), характеризующие вид деятельности. Физический показатель характеризует определенный вид предпринимательской деятельности. Для отдельных видов деятельности малых предприятий физические показатели указаны в таблице, приведенной в НК РФ. Единицей физического показателя может быть: работник или индивидуальный предприниматель; одно торговое место; посадочное место; земельный участок; квадратный метр; транспортное средство и др. Например, физическим показателем для предприятий, оказывающим бытовые и ветеринарные услуги может быть количество работников, которые непосредственно занимаются такими услугами. Физическим показателем для предприятий в системе розничной торговли посредством продажи через стационарную торговлю, в том числе с торговыми залами, может быть принята площадь торгового зала, выраженная в квадратных метрах. Налоговым периодом по вмененному налогу является квартал. Соответственно, при исчислении вмененного дохода сумма базовой доходности должна быть увеличена втрое, а физический показатель определяется за каждый месяц.

Третья составляющая формулы расчета вмененного дохода – установленные корректирующие коэффициенты базовой доходности – К1, К2 и К3. Корректирующие коэффициенты показывают степень влияния того или иного фактора на изменение результата хозяйственной деятельности малого предприятия, которая облагается единым налогом на вмененный доход.

В соответствии с Налоговым кодексом корректирующие коэффициенты обозначают:

Коэффициент К1 – корректирующий коэффициент базовой доходности, который предназначен для учета особенностей организации деятельности малого предприятия на различных муниципальных территориях, особенностей населенного пункта или мест расположения, а также места расположения внутри населенного пункта. Он определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщиком к максимальной кадастровой стоимости земли, установленной Государственным земельным кадастром для данного вида деятельности.

Коэффициент К2 представляет собой корректирующий коэффициент базовой доходности, который предназначен для учета особенностей хозяйственной деятельности малого предприятия: ассортимент продукции или товаров; наличие признаков сезонности; продолжительность работы предприятия; размер полученных доходов; территориальное местонахождение бизнеса; рекламная площадь информационного поля или электронных табло с информацией предприятия; наличие наружной рекламы любого вида; наличие наружной рекламы с автоматической сменой изображения; количество транспортных средств, в том числе автобусов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и размещения рекламы.

Это единственный из трех коэффициентов, применяемых при расчете вмененного дохода, который могут устанавливать субъекты РФ. Значения К2 устанавливается как правило на календарный год, его пределы изменения от 0,005 до 1 включительно.

Например, в Орловской области данный коэффициент утвержден Решением Орловского городского Совета народных депутатов от 31.10.2012 г. «О едином налоге на вмененный доход для отдельных видов деятельности на территории города Орла». Согласно принятому решению значение коэффициента К2 – корректирующего коэффициента базовой доходности, определяет особенности бизнеса малого предприятия, в частности таких параметров, как ассортимент продукции, наличие сезонности, график работы, сумму доходов, местонахождения бизнеса малого предприятия, площадь информационного поля электронных табло, наличие наружной рекламы в том числе с автоматической сменой изображения, количество транспортных средств для распространения и размещения рекламы. Методика исчисления единого налога на вмененный доход по деятельности малого предприятия представлена на рис. 7.

По итогам налогового периода, малые предприятия, применяющие специальный налоговый режим – единый налог на вмененный доход по отдельным видам деятельности представляют налоговые декларации по следующим налогам:

– единому налогу на вмененный доход;

– налогу на доходы физических лиц (в случае выплаты доходов работникам);

– транспортному налогу (если на плательщика ЕНВД зарегистрировано транспортное средство);

– земельному налогу (если плательщик владеет земельным участком на праве собственности, постоянного пользования или пожизненного наследуемого владения).

В связи с этим, в учетной политике должны быть отражены способы формирования информации для составления данных налоговых отчетов [27].

Как показало исследование, составление учетное политики малого предприятия является трудоёмким процессором. На наш взгляд, в малых и средних предприятиях, в формировании учетной политики организации должна быть задействована определенная цепочка ответственных подразделений и сотрудников, которая имеется в ее организационной структуре: аналитическая группа, главный экономист, главный бухгалтер, руководитель, менеджеры т.д.

Для разработки оптимальной учетной политики для целей бухгалтерского и налогового учета предприятие должно располагать наличием информации: о нормативном регулировании создания и функционирования малых предприятий, организации учетных систем, о рынках сбыта, деятельности конкурентов, особенностях налоговых режимах.

Информация в условиях постиндустриального общества становится одним из важнейших ресурсов производства. От своевременного получения и использования информации зависят выбор эффективного направления развития бизнеса, минимизация коммерческих и финансовых рисков, своевременность корректировки бизнес-планов.

Создание информационных моделей и баз, определение информационного обеспечения процессов управления малым бизнесом, анализа бухгалтерской (финансовой) отчетности является объектами многих научных работ. Однако обзор российской и международной практики показывает, что исследования носят односторонний характер. Акцент делается на изучении информационного обеспечения в части бухгалтерской (финансовой) отчетности малых предприятий. При этом налогообложению малых предприятий не уделяется должного внимания.

В условиях перехода к МСФО и успешной реализации концептуальных направлений развития учета и отчетности, как нам представляется, актуальным является системный подход к информационному обеспечению управления малым бизнесом [5].

В основу создания учетного обеспечения управления малым бизнесом должна быть положена информационная модель, позволяющая реализовывать основные функции управления организацией, направленные на максимальные прибыли с минимальными хозяйственными и налоговыми рисками.

Рис. 7. Методика исчисления единого налога на вмененный доход по деятельности малого предприятия

Таким образом, результативность деятельности российских малых предприятий в современных условиях, прежде всего, зависит от государства, от создания цивилизованного рынка и правил игры на этом рынке, то есть создания правовой предпринимательской основы, обеспечения надлежащего правопорядка в стране и ее национальной безопасности, стабилизации экономики, обеспечения социальной защиты и социальных гарантий, защиты конкуренции, организации выполнения хозяйственного законодательства.

Библиографическая ссылка

Кыштымова Е.А. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АНАЛИТИЧЕСКОЙ ОЦЕНКЕ ВЛИЯНИЯ НАЛОГОВОГО ФАКТОРА НА ЭЛЕМЕНТЫ СОБСТВЕННОГО КАПИТАЛА // Научное обозрение. Экономические науки. 2016. № 1. С. 50-67;URL: https://science-economy.ru/ru/article/view?id=771 (дата обращения: 27.06.2026).