science-review.ru

science-review.ru

Управление экономической системой, в том числе: банком, отраслью, фирмой или корпорацией, или даже экономикой в масштабе всего народного хозяйства в реальном масштабе времени, становится в последние годы не только актуальной, но и реально реализуемой задачей. Это вызвано тем, что управление экономической системой осуществляется в условиях, когда современная мировая экономика характеризуется значительной сложностью протекающих на ней процессов. Происходит глобализация международных рынков, увеличивается влияние на экономику политических и субъективных факторов, возрастают риски, увеличиваются волатильность валют, процентных ставок, курсов ценных бумаг и цен на сырьевые товары. В связи с этим достоверный прогноз и быстрая реакция экономической систем на происходящие события, а также правильный выбор момента времени для реализации того или иного решения могут дать решающие преимущества в конкурентной борьбе и обеспечить устойчивое развитие бизнеса. На Западе давно рассматривают ведение бизнеса в конкурентной среде как ведение боевых действий, в ходе которых ситуация постоянно меняется и необходимо ежеминутно представлять себе как можно более реалистичную картину как собственной компании, так и внешней среды. Соответственно и корпоративные системы по своим характеристикам быстро приближаются к военным, построенным по принципам архитектуры общей информационной среды поля боя (Joint Battlespace Infosphere, JBI), совершенствуемой уже в течение ряда лет [1].

Реализация такого подхода к ведению бизнеса должна обеспечить концепция «предприятия реального времени» – Real-Time Enterprise (RTE) [2]. Принципиальное отличие RTE от информационных систем сегодняшних предприятий заключается в том, что оно не задействует одну или несколько вспомогательных корпоративных информационных систем, но само работает под управлением своеобразной единой «операционной бизнес-системы реального времени». Основными характеристиками таких систем являются возможность сбора любых необходимых данных в реальном времени и их обработка в максимально короткий сроки (идеально – в реальном времени), т.е. задержка между фактом регистрации в системе данных о появлении внутреннего или внешнего события и возможностью сформировать ответную реакцию должна быть минимизирована.

При построении подобных систем управления предполагается хранить, получать и обрабатывать огромные массивы данных с помощью высокопроизводительных компьютеров и новых информационных технологий. Такие технологии разрабатывает и предлагает на рынке, например, компания SAP [3], в том числе для разрабатываемой глобальной сети отслеживания и маршрутизации товаров (EPCglobal) в реальном масштабе времени. Тем не менее, только лишь увеличение производительности и функциональности информационных систем предприятия недостаточно для его управления в соответствии с концепцией RTE. Необходима достоверная и качественная модель, учитывающая как внутренние, так и внешние факторы.

Существующие методы моделирования поведения экономических систем на основе временных рядов для анализа и прогнозирования протекающих в них процессов, а также для управления в реальном масштабе времени дают неудовлетворительные результаты. Многие экономисты и аналитики отмечают разрыв между действительными экономическими реалиями и экономическими теориями [4].

В настоящее время появились предпосылки преодоления указанных выше недостатков эконометрик как за счёт более глубокого понимания сущности происходящих в экономике процессов, главными из которых мы считаем информационные, так и за счёт колоссальных возможностей сбора и обработки информации, имеющихся у современных информационных технологий. Всё это даёт основание для постановки проблемы получения принципиально нового знания о времени принятия управленческого решения с целью получения наибольшего эффекта от его реализации. Науку, которая будет этим заниматься, мы называем хроноэкономикой.

Представляя в хроноэкономике экономическую систему и происходящие в ней процессы в виде модели, мы исходим из того, что её ключевые показатели, изменяясь во времени, обладают волновыми свойствами и в то же время эти изменения носят неопределённый, вероятностный характер. Вероятности тех или иных изменений ключевых показателей, в свою очередь, определяются вероятностями тех существенных событий, которые могут на них повлиять. Как сами эти события, так и информационные сигналы о наступлении этих событий воздействуют на ключевые показатели экономической системы и порождают другие события, которые также могут влиять на экономическую систему.

Необходимость учёта влияния информационных сигналов в моделях экономики информационного общества сегодня является общепризнанной. Хотя ещё в 30-х годах прошлого века Ральф Нельсон Эллиотт [5] считал, что информационная составляющая жизни общества является главной причиной волнового движения рынков.

Волны Элиота являются фракталами или самоподобными регулярными структурами. В современной науке фрактальность поведения сложных нелинейных систем считается строго доказанным математическим фактом [6].

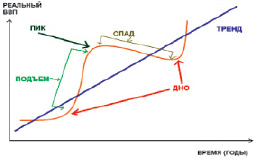

Экономические циклы присущи развитию и экономических систем. Под экономическими циклами понимаются колебания экономической активности, состоящие в повторяющемся сжатии и расширении экономики (экономического спада и подъема). Циклы носят периодический, но, обычно нерегулярный характер. Обычно (в рамках неоклассического синтеза) интерпретируются как колебания вокруг долгосрочного тренда развития экономики (рис. 1) [6].

Рис. 1. Колебания вокруг долгосрочного тренда развития экономики

Детерминистская точка зрения на причины экономических циклов исходит из предсказуемых, вполне определенных факторов; роста производительных сил, вовлечения в оборот всё большего количества природных ресурсов и т.д. Стохастическая точка зрения исходит из того, что циклы порождаются факторами случайной природы и представляют собой реакцию экономической системы на внутренние и внешние импульсы.

Обычно выделяют четыре основных вида экономических циклов:

- длинные волны Кондратьева (характерный период – 50–60 лет).

- ритмы Кузнеца (характерный период – 15–20 лет);

- Циклы Чижевского (характерный период – 11–16 лет, привязан к периоду солнечной активности);

- среднесрочные циклы Жюгляра (характерный период – 6–13 лет);

- краткосрочные циклы Китчина (характерный период – 2–3 года).

Теория реальных экономических циклов объясняет спады и подъемы воздействием реальных факторов. В индустриальных странах этим может быть появление новых технологий, изменение цен на сырье. В аграрных странах – урожай или неурожай. Также толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Для выявления волновых свойств экономических процессов и использования полученных данных в модели с целью определения момента времени принятия решений необходимо провести гармонический анализ динамики изменения ключевого экономического показателя (КЭП) во времени. Отдельные гармоники КЭП могут соответствовать вполне конкретным экономическим или социальным причинам.

В тоже время, наряду с детерминистскими процессами, которые носят циклический характер, большую, а иногда и определяющую роль играют и случайные события, которые могут влиять, в том числе, и на параметры этих циклических процессов.

Эти события можно условно подразделить на два класса. К первому классу относятся события, которые в принципе невозможно предсказать. К таким событиям, относятся, например, ядерная катастрофа в Чернобыле или падение пассажирского аэробуса в Альпах в 2015 г.

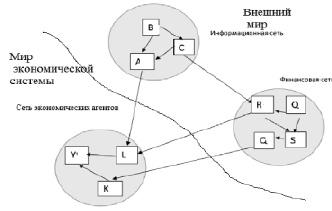

Ко второму классу событий, которые заранее можно предсказать с некоторой вероятностью, относятся, например, кризис 2008 г. или урегулирования иранской ядерной проблемы. События, как первого, так и второго класса влияют на экономическую систему, но вторые действуют постоянно и в течение интервального прогноза играют наиболее существенную роль. Эти события могут быть взаимосвязаны и порождают информационные сигналы, которые в свою очередь влияют на ключевые экономические показатели (экономические агенты), которые также образуют сеть. Так как информационные сигналы о событиях в первую очередь влияют на финансовые показатели и потоки в глобальной экономике, которые взаимосвязаны, то последние также можно представить в виде сети финансовых агентов. Общая модель экономической системы, таким образом, может быть представлена в виде взаимосвязанной системы из трёх сетей: сети ключевых показателей экономической системы (экономических агентов), сети финансовых потоков (финансовых агентов) и сети информационных сигналов (информационных агентов) (рис. 2).

Рис. 2. Пример взаимосвязи информационных, финансовых и экономических агентов в тройственной сети

Здесь Y, K, L и другие – экономические переменные (экономические агенты); S, R, Q, L и другие– переменные, характеризующие финансовые потоки (финансовые агенты); A, B, C и другие – информационные сигналы о появлении вероятных событий (информационные агенты).

Представленная модель характерна для хроноэкономики. В отличие от традиционных моделей временного ряда в ней учитываются следующие концептуальные предпосылки.

1. Ключевые экономические показатели (КЭП) экономической системы рассматриваются как экономические агенты, характеристики которых имеют волновые свойства и подвержены стохастическим изменениям.

2. КЭП являются вершинами сети, на которые воздействуют внешние информационные и финансовые агенты.

3. Информационные и финансовые сети также обладают волновыми свойствами, а их агенты также подвержены стохастическим изменениям.

Агенты информационной и финансовой сетей можно рассматривать как взаимосвязанные случайные события. В виртуальной области, в которую мы включаем существенные случайные события, влияющие на интересующие нас КЭП, существуют упорядоченные структуры взаимосвязанных событий, и вероятность появления отдельного события можно представить в виде некоторого графа, что и сделал Томас Байес.

Байесовская сеть (или Байесова сеть, Байесовская сеть доверия) – это графическая вероятностная модель, представляющая собой множество переменных и их вероятностных зависимостей [7].

Формально, байесовская сеть – это направленный ациклический граф, каждой вершине которого соответствует случайная переменная, а дуги графа кодируют отношения условной независимости между этими переменными.

Вершины могут представлять переменные любых типов, быть взвешенными параметрами, скрытыми переменными или гипотезами.

Байесовские сети доверия позволяют решать две важные задачи: прогноз и диагноз. Существует множество алгоритмов, представляющих приблизительный вероятностный вывод: на основе посылки сообщений, преобразовании Байесовской сети в дерево, стохастических выборок: вероятностного взвешивания, выборки по собственной важности, выборки по адаптивной важности, случайной выборки и др. Некоторые из этих алгоритмов реализованы в приложениях с открытым кодом.

Если исходить из фундаментальной гипотезы о волновых свойствах любых процессов в природе, то и вероятности в виртуальной области событий представляют собой некие «волны вероятности» и событие реализуется когда эти волны образуют некий резонанс. Такого рода модель ещё предстоит разработать, но в качестве уже оправдавшего себя подхода для определения вероятностей взаимосвязанных событий можно использовать и сеть доверия Байеса.

Сложность применения сетей доверия к исследованию реальных экономических и социальных процессов заключается в громоздкости вычислений при больших размерах сетей и в приблизительности оценок вероятности появления событий, влияющих на интересующие нас процесс или событие. Задачу можно попытаться облегчить, если рассматривать случайные события как бинарные переменные и определять их значение на основе бинарной модели выбора [8].

Модель бинарного выбора – применяемая в эконометрике модель зависимости бинарной переменной (принимающей всего два значения – 0 и 1) от совокупности факторов.

Построение обычной линейной регрессии для таких переменных теоретически некорректно, так как условное математическое ожидание таких переменных равно вероятности того, что зависимая переменная примет значение 1, а линейная регрессия допускает и отрицательные значения и значения выше 1. Поэтому обычно используются некоторые интегральные функции распределения. Чаще всего используются нормальное распределение (пробит), логистическое распределение (логит), распределение Гомперца (гомпит). В логистическом распределении вероятность события определяется функцией

где Z является линейной функцией объясняющих переменных:

Z = b0 + b1xi1 + ... + bjxij + ... + bkxik + ei.

Переменная Z является внутренней (объясняемой) переменной, а xi – внешние (объясняющие) переменные.

Комбинированный подход на основе сетей доверия и бинарных моделей расширяет возможности первого и второго методов и имеет большую объяснительную способность, чем каждый из них в отдельности. Их использование наиболее целесообразно в агент-ориентированных моделях сложных экономических систем. Агент-ориентированные модели (АОМ) – специальный класс вычислимых моделей, основанных на индивидуальном поведении множества агентов, и создаваемых для компьютерных симуляций, которые тесно взаимосвязаны со следующими понятиями: вычислимая экономика, сложные системы, метод Монте-Карло, вычислительнаясоциология, системы с множеством агентов и эволюционное программирование. Агент-ориентированные модели, на наш взгляд, должны дополняться и интегрироваться с моделями, в которых отражены фундаментальные свойства изучаемых больших систем.

В модели экономической системы на основе представленной тройственной сети таким фундаментальным свойством происходящих в ней процессов является их колебательный или волновой характер. Колебательные процессы в подсистемах тройственной сети представляют собой комбинации гармоник, определяемых свойствами элементов этих подсистем.

В заключении можно сформулировать следующие выводы относительно цели и основных задач хроноэкономики.

1. Цель хроноэкономики – исследование влияния фактора времени на экономические процессы.

2. Определена основная задача хроноэкономики, как выбор времени для принятия управленческого решения (действия) с целью наилучшего изменения ключевых параметров экономической системы с наименьшими затратами.

3. Предложена обобщённая модель в рамках хроноэкономики для управления экономической системой на основе тройственной сети экономических, финансовых и информационных агентов.

4. Поставлена задача анализа волновых и стохастических свойств экономических, финансовых и информационных агентов для эффективного управления ключевыми показателями экономической системы.

Библиографическая ссылка

Богомолов А.И., Невежин В.П. ХРОНОЭКОНОМИКА КАК НАУКА ОБ УПРАВЛЕНИИ ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ В РЕАЛЬНОМ МАСШТАБЕ ВРЕМЕНИ // Научное обозрение. Экономические науки. 2016. № 1. С. 7-11;URL: https://science-economy.ru/ru/article/view?id=763 (дата обращения: 27.06.2026).