science-review.ru

science-review.ru

Введение

Венчурное предпринимательство является ключевым элементом развития инновационной экономики любой страны, поскольку способствует появлению и росту новых компаний, ориентированных на внедрение передовых технологий. Одним из наиболее распространенных инструментов поддержки таких проектов выступает венчурное финансирование, которое позволяет привлекать капитал в стартапы и инновационные разработки с высоким уровнем риска, обеспечивая тем дальнейшее развитие инновационной экономики.

В последние годы венчурный рынок России сталкивается с серьезными вызовами: отток иностранного капитала, экономическая нестабильность и высокая стоимость финансирования. Однако именно сейчас, в условиях коренных изменений, появляются новые возможности для роста и трансформации отрасли. Актуальность темы обусловлена сочетанием высокой значимости венчурного капитала для экономики и текущего состояния стагнации этой сферы в России.

Целью исследования является анализ текущего состояния рынка венчурных инвестиций в России и разработка предложений по его дальнейшему развитию.

Исходя из поставленной цели, в рамках работы были выдвинуты следующие гипотезы:

Гипотеза 1. Российский венчурный рынок демонстрирует значительную интеграцию в глобальную систему, несмотря на его периферийное положение и высокую волатильность.

Гипотеза 2. Молодость российского венчурного рынка и недостаточно развитая инфраструктура существенно замедляют его развитие по сравнению с зарубежными странами.

Гипотеза 3. В условиях ограниченного доступа к иностранному капиталу российский венчурный сектор адаптируется, смещая фокус на внутренние корпоративные инвестиции и проекты на ранних стадиях развития.

Гипотеза 4. Для преодоления стагнации требуется проведение институциональных реформ, развитие финансовой инфраструктуры и привлечение иностранных инвестиций.

Материалы и методы исследования

Информационной основой и методами исследования послужили аналитические обзоры рынка венчурных инвестиций России от Агентства инноваций Москвы за период с 2017 по 2024 г., анализ наиболее заметных научных трудов в области венчурного предпринимательства и финансирования, интервью с ведущими экспертами в области бизнеса и инноваций, такими как Андрей Табуринский, фаундер Daily Challenge, Тимофей Смирнов, CEO RounDC. Эксперты предоставили письменные ответы на вопросы о специфике российского венчурного рынка, оценке его текущего состояния, анализе конкретных примеров венчурных стартапов, а также о препятствиях для развития венчурного рынка и возможных способах их устранения.

Результаты исследования и их обсуждение

Под венчурным финансированием будем понимать долгосрочные (5–7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных предприятий), ориентированных на разработку и производство наукоемких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств [1].

Венчурное финансирование считается относительно молодым явлением в современной экономике, особенно в России, где его становление началось лишь в 1990-х гг., а в мире, как институционализированной формы поддержки инновационных стартапов и технологических компаний, приблизительно с середины XX в.

Истоки венчурного капитала часто связывают с китобойными экспедициями из Нью-Бедфорда, Массачусетс. Финансирование этих рискованных морских походов осуществлялось за счет объединения средств состоятельных лиц, которые вкладывали капитал в обмен на долю в будущей прибыли, потенциально сверхвысокой при условии удачного завершения экспедиции.

Следующий этап связывается с инвестициями в основном богатых семей или частных лиц (например, Рокфеллеры, Вандербильты, Уолленберги), которые финансировали становление крупных промышленных компаний в США и Европе, таких как Ford Motor Company и др. [2].

Современная эра венчурного финансирования началась с основания American Research and Development Corporation (ARDC) под руководством Жоржа Дорио. ARDC впервые привлекла капитал не только от частных лиц, но и от институциональных инвесторов (инвестиционные фонды, страховые компании, университеты). Самым известным успехом ARDC стало финансирование Digital Equipment Corporation (DEC), инвестиции в которую принесли более чем 100-кратную прибыль [3].

Формирование венчурной индустрии и рост «Силиконовой долины» в 1960–1970-е гг. становятся ключевыми драйверами технологических инноваций. В Калифорнии появляются первые специализированные фонды (Kleiner Perkins, Sequoia Capital), которые инвестируют в такие компании, как Apple, Intel, Cisco. В 1958 г. принимается Small Business Investment Act, стимулирующий создание государственных и частных венчурных фондов [2].

В 1990-х – начале 2000-х гг. венчурные инвестиции резко возрастают на волне развития интернета и цифровых технологий. Венчурные фонды массово инвестируют в интернет-компании, что приводит к перегреву рынка и «пузырю доткомов», завершившемуся резким спадом после 2001 г. Несмотря на то, что после кризиса доткомов на восстановление рынков ушло около четырех лет, этот опыт закрепил важность профессиональной экспертизы и диверсификации портфеля [4].

В Европе венчурный капитал начал формироваться в 1980-х гг., а активный рост пришелся на 1990-е гг. Создание Европейской ассоциации прямого инвестирования и венчурного капитала (EVCA) и последующее принятие общеевропейских регламентов (например, EUVeCa) обеспечили институционализацию и стандартизацию отрасли. К 1994–1996 гг. было создано 11 региональных венчурных фондов при поддержке Европейского банка реконструкции и развития. Импульсом к активному экономическому развитию послужил распад СССР, из-за которого европейские страны Европы оказались в экономическом кризисе. Экономический рост ЕС в 1991–2000 гг. составил 2,1 % и был значительно ниже среднемирового (3,3 %) [5].

В 2003–2007 гг. венчурная отрасль начала восстанавливаться: проходили крупные сделки, успешные IPO и выкупы с привлечением заемных средств. Кризис 2007–2008 гг. почти не повлиял на объемы инвестиций. С 2010 по 2019 г. сохранялся устойчивый рост, достигший пика в 2019 г. (121 млрд долл.). После 2019 г. из-за мировых кризисов наблюдается снижение инвестирования [2].

В отличие от западных стран, где частное предпринимательство и венчурная активность формировались на протяжении столетий, Россия пережила почти 70-летний перерыв в развитии частного сектора. После революции 1917 г. и образования СССР в 1922 г. отечественный бизнес был практически уничтожен, а экономика переведена на командно-административные рельсы. Частная инициатива и предпринимательство были вытеснены, а предприятия решали задачи, далекие от рыночных и инновационных целей.

Восстановление частного сектора началось только после распада СССР в 1991 г., когда была возвращена частная собственность, началась масштабная приватизация и формирование рыночной экономики. Российское венчурное финансирование стартовало в 1993 г. с создания первых венчурных фондов при поддержке Европейского банка реконструкции и развития. Таким образом, российский венчурный рынок насчитывает чуть более 30 лет, что значительно меньше по сравнению с западными аналогами, имеющими вековую историю.

Венчурные инвестиции российских бизнес-ангелов в отечественные стартапы долгое время оставались незначительными. В 2017 г. наблюдались положительные изменения: объем инвестиций в России достиг 894 млн долл., что составило 0,7 % от мировых показателей. В последующие годы продолжился умеренный рост вплоть до 2020 г., когда пандемия COVID-19 оказала негативное влияние на весь бизнес [6].

Показатели сравнительной динамики венчурного рынка в России и мире [7]

|

Годы |

Российская Федерация |

Мир |

||||

|

Объем инвестиций, млн долл. |

Количество сделок, шт. |

Средний объем инвестиций в сделку, млн долл./ед. |

Объем инвестиций, млрд долл. |

Количество сделок, тыс. шт. |

Средний объем инвестиций в сделку, млн долл./ед. |

|

|

2017 |

483 |

339 |

1,42 |

204 |

22,9 |

8,91 |

|

2018 |

767 |

294 |

2,61 |

308 |

26,6 |

11,58 |

|

2019 |

718 |

218 |

3,29 |

285 |

24,7 |

11,54 |

|

2020 |

788 |

251 |

3,14 |

309 |

23 |

13,43 |

|

2021 |

2616 |

287 |

9,11 |

685 |

31,5 |

21,75 |

|

2022 |

1252 |

167 |

7,50 |

484 |

32,2 |

15,03 |

|

2023 |

122 |

192 |

0,64 |

313 |

29,3 |

10,68 |

|

2024 |

178 |

165 |

1,08 |

333 |

24,9 |

13,37 |

|

Среднегодовой темп прироста, % |

-13,3 |

-9,8 |

-3,9 |

1,2 |

6,0 |

-13,3 |

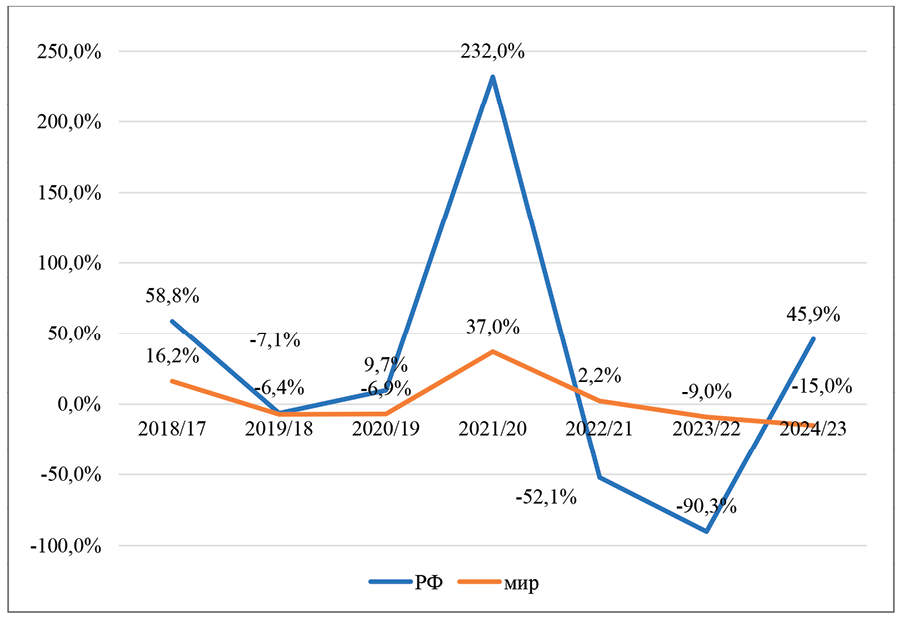

Рис. 1. Сравнительная динамика венчурных инвестиций в России и мире

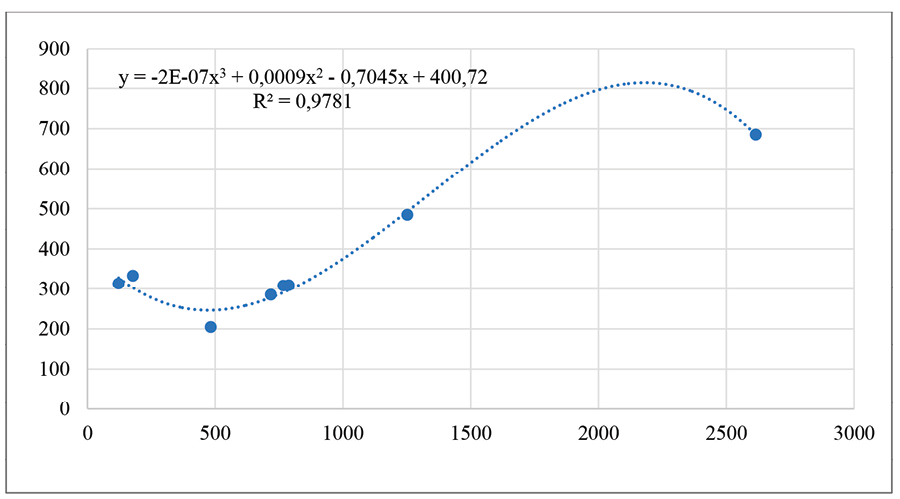

Рис. 2. Дисперсионный анализ объемов венчурного рынка в России и мире Источник: построено по данным таблицы

Венчурное финансирование – сравнительно молодая сфера для России, и именно исторические предпосылки во многом определили ее текущее состояние.

Сравнительная динамика венчурных инвестиций за период с 2017 по 2024 г. в России и мире наглядно представлена в таблице и на рис. 1.

Российский рынок венчурных инвестиций характеризуется высокой волатильностью, значительно уступая мировым показателям как по объему, так и по среднему размеру сделок. Несмотря на кратковременный всплеск в 2021 г., в последующие годы наблюдается спад, тогда как мировая индустрия в целом демонстрирует устойчивый рост и большую стабильность.

Тренд на снижение венчурной активности в России и мире с 2021 г. обусловлен сочетанием факторов: уходом иностранных инвесторов и ограничением доступа к внешнему капиталу, жесткой денежно-кредитной политикой и высокой стоимостью заимствований, экономической и геополитической нестабильностью, а также структурными проблемами рынка, такими как доминирование государства, недостаточная развитость инфраструктуры и слабая правовая защита инвесторов. Все это приводит к снижению инвестиционной активности, сокращению числа сделок и уменьшению объемов вложений, несмотря на сохраняющийся технологический потенциал страны.

Отрицательные среднегодовые темпы прироста в России на фоне продолжающегося расширения глобального венчурного рынка, с одной стороны, указывают на его стагнацию. С другой, проведенные расчеты показывают сильную положительную корреляционную связь между объемами венчурного рынка мира и России. Коэффициент корреляции, равный 0,894, отражает крайнюю уязвимость российского венчурного рынка к глобальным кризисам и, наоборот, быструю реакцию на мировые подъемы. Это подтверждается данными о восстановлении в 2024 г. (+108 % роста). Следовательно, российский венчурный рынок интегрирован в глобальную систему и региональные особенности и внутренние факторы не отменили зависимость российского сегмента венчурного рынка от глобальной конъюнктуры.

На рис. 2 отображены результаты дисперсионного анализа объемов мирового венчурного рынка и его российского сегмента.

Представленный дисперсионный анализ демонстрирует высокую степень зависимости российского венчурного рынка от мирового (R² = 0,9781), что означает, что 97,81 % вариации российских инвестиций объясняется изменениями мирового рынка. Однако эта зависимость не является линейной. Полиномиальная модель третьей степени указывает на сложный характер взаимосвязи: российский рынок не просто пропорционально следует за мировым, а демонстрирует ускоряющийся рост при увеличении глобальных объемов и замедление при их снижении.

Практически полная зависимость от мирового рынка указывает на недостаточную зрелость российской венчурной экосистемы и ее неспособность генерировать устойчивый внутренний спрос на инновационные проекты независимо от глобальной конъюнктуры. При этом высокое значение R² позволяет с большой точностью прогнозировать развитие российского рынка на основе мировых тенденций, что важно для планирования инвестиционных стратегий.

Таким образом, проведенный анализ подтверждает гипотезу о сильной интеграции российского венчурного рынка в глобальную систему при сохранении его периферийного положения и высокой волатильности.

Российский рынок венчурных инвестиций начал формироваться только в 1990-х гг., после почти 70-летнего перерыва в развитии частного бизнеса, что не позволило выработать устойчивые институты, профессиональные сообщества и культуру долгосрочного инвестирования.

Андрей Табуринский, фаундер Daily Challenge, давший интервью для настоящего исследования, выразился очень образно: «Российский венчурный рынок на данный момент как ребенок. У него в целом все есть – органы, конечности и даже родители в виде иностранного капитала, крупного бизнеса и государства. Осталось вырастить последние зубы и вырасти в уважаемую личность под именем “Российский венчурный рынок”».

Действительно, в отличие от США и Европы, где венчурная индустрия развивалась десятилетиями и где венчурное инвестирование строится преимущественно на частной инициативе и конкуренции между независимыми финансовыми институтами, российская экосистема до сих пор находится на этапе становления, большинство успешных кейсов единичны, и роль государственных структур в этом успехе значительна.

Успешные российские стартапы – это, например, Smart Data Hub и Киберцех, и объединяет их несколько ключевых черт. Все они были созданы профессиональными командами, способными быстро реагировать на изменения рынка и находить уникальные решения в условиях высокой конкуренции или отсутствия аналогов. Важную роль сыграли предпринимательская интуиция, готовность к риску и способность привлекать инвестиции, в том числе собственные средства основателей на ранних этапах. Для многих проектов характерен выход на новые ниши или рынки в момент, когда спрос на инновационные продукты только формировался, а также последующая интеграция или покупка крупным игроком, что обеспечивало масштабирование и устойчивое развитие. Успех этих стартапов также связан с тем, что они сумели воспользоваться окнами возможностей, возникавшими благодаря технологическим сдвигам или изменению рыночной конъюнктуры, а иногда и выиграли от ухода иностранных конкурентов с российского рынка.

Одной из главных особенностей отечественного венчурного инвестирования является то, что на протяжении основного периода существования таких инвестиций на российском рынке главенствующую роль играли государство и поддержка крупных корпораций [8].

Это подтверждается тем, что контрольный пакет акций половины крупнейших российских компаний принадлежит государственным структурам, а корпоративные венчурные фонды являются практически единственными активными инвесторами на рынке. Успех стартапов во многом зависит от связей с государственными органами. В результате, уменьшается количество денег и стимулов для участников рынка, а венчурный бизнес в России зависит от корпоративных инвестиций. В качестве примера можно привести компанию Ростелеком, 45% акций которой принадлежит Росимуществу и ВТБ.

Таким образом, государство оказывает влияние не только через прямое или опосредованное владение, но и через регулирование и контроль, что формирует особую российскую модель экономического развития с «сильной государственной рукой» [9].

Внешняя среда российской бизнес-культуры отличается высокой степенью избегания неопределенности и консерватизмом, что снижает готовность инвесторов вкладываться в долгосрочные и рискованные проекты. Так число потенциальных инвесторов в РФ, по мнению А. Табуринского, «примерно 1/10000 населения и 1/100000 реальных, то есть на 150 млн чел. населения это 15000 и 1500 чел. соответственно с чеком около 10 тыс. долл. Для сравнения в Европе это 20 тыс. долл., в США – 50 тыс. долл., что составляет примерно 10 средних зарплат населения с доходом выше среднего». В исследовании Е.Б. Тютюкиной и соавт. содержатся сдержанно оптимистичные оценки, предполагающие, что в отсутствии в ближайшие два года кардинальных изменений на рынке возможен небольшой прирост объемов инвестиций и числа сделок. Авторы также отмечают вероятную активизацию бизнес-ангелов и увеличение числа выходов, что связано с ростом сделок на ранних стадиях венчурного бизнеса в 2025–2026 гг. [10]. Кроме того, в последнее десятилетие отмечается повышение склонности инвесторов к риску, увеличение быстроты реакции на события.

Перечисленные особенности приводят к тому, что венчурный рынок в России развивается медленнее, чем в странах с устоявшейся инфраструктурой, большим количеством успешных выходов и зрелым инвестиционным сообществом.

В свою очередь, крупные компании имеют интерес к венчурным проектам, а венчурные проекты интерес к компаниям, как к инвесторам. Такие взаимные интересы, хоть и вызванные отчасти сепарацией российского рынка от иностранного участия, помогают венчуру в современных тяжелых условиях.

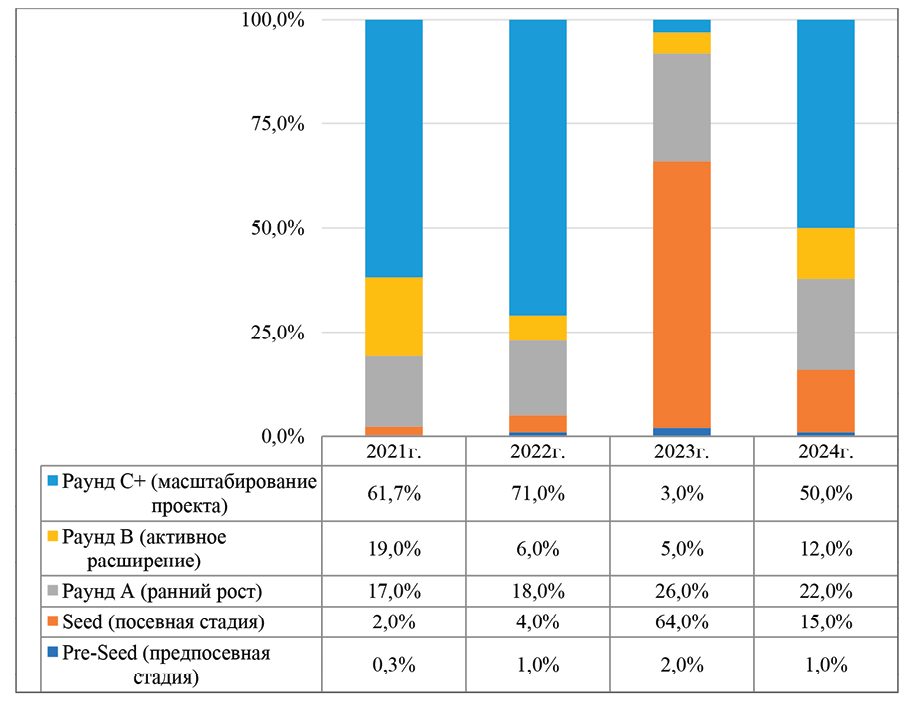

Компаниям, конечно, выгоднее вкладываться в проекты на поздних этапах их развития, когда риски относительно невысокие, что объясняет перекос инвестиций в зависимости от этапа реализации.

В 2023 г. инвестирование проектов на более поздних этапах их реализации немного сместилось в сторону финансирования стартапов на ранней стадии развития стартапа (этап Seed), на которой компания уже имеет прототип или минимально жизнеспособный продукт на этапе Seed, что наглядно отображено на рис. 3.

Необычные перемены в структуре финансирования венчурных проектов по раундам обусловлены, вероятно, оттоком крупных иностранных капиталов из уже состоявшихся стартапов и сохранением небольших по объему внутренних инвестиций на средних этапах развития проектов (раунд А). Андрей Табуринский отметил, что «после начала СВО и фактической очистки рынка от иностранного капитала и больших денег извне пришли бизнес-ангелы с относительно мелким чеком. Поэтому стало больше инвестиций на средних и ранних этапах, когда проекты требуют меньше вложений».

Как следует из данных рис. 3, в 2023 г., по сравнению с 2022 г., инвестиции увеличились только на этапе Seed. В 2024 г. структура венчурного финансирования стала восстанавливаться, однако последствия ухода крупного иностранного капитала полностью не устранены.

Рис. 3. Структура объема венчурных инвестиций по раундам в России Источник: построено по данным [7]

К экономическим особенностям российского венчурного рынка относится выраженная зависимость объемов инвестирования от региона: основная финансовая и деловая активность сосредоточена в Москве и, в меньшей степени, в городах-миллионниках, что неизбежно сказывается на развитии венчурного капитала в стране. Однако такая географическая концентрация не является серьезным препятствием для роста бизнеса, поскольку компании могут успешно развиваться даже при региональной ограниченности, а для технологических стартапов, особенно в IT-сфере, местоположение зачастую не играет решающей роли, влияя главным образом на кадровый состав проекта.

Другой особенностью и слабой стороной российского венчурного инвестирования является отсутствие целостной системы регулирования деятельности венчурных структур (фондов, стартапов и т.д.) [11].

Термин «венчурная деятельность» достаточно неоднозначен, до сих пор в российском законодательстве не закреплен ни в одном из законов [12]. К экономическим особенностям российского венчурного рынка относится выраженная зависимость объемов инвестирования от региона: основная финансовая и деловая активность сосредоточена в Москве и, в меньшей степени, в городах-миллионниках, что неизбежно сказывается на развитии венчурного капитала в стране. Однако такая географическая концентрация не является серьезным препятствием для роста бизнеса, поскольку компании могут успешно развиваться даже при региональной ограниченности, а для технологических стартапов, особенно в IT-сфере, местоположение зачастую не играет решающей роли, влияя главным образом на кадровый состав проекта.

В целом, несмотря на адаптацию российского бизнеса и венчурного финансирования к внешним шокам и рыночным условиям, по-прежнему хронические проблемы рынка не решены. В России отсутствует развитая система инфраструктурной поддержки: мало крупных венчурных фондов, практически нет институциональных инвесторов, а фондовый рынок слабо развит и не обеспечивает эффективный выход из проектов. Венчурное финансирование в стране сильно зависит от корпоративных и государственных инвестиций, что ограничивает конкуренцию и не способствует появлению независимых инновационных компаний. Высокая стоимость капитала, отсутствие четкой законодательной базы и слабая защита прав инвесторов дополнительно сдерживают развитие сектора.

Все вышеизложенное свидетельствует о необходимости реализации комплекса мер, направленных на развитие отечественного венчурного предпринимательства, что имеет принципиальное значение для экономического роста, внедрения инноваций, научного прогресса и повышения конкурентоспособности страны в целом.

Во-первых, создание условий для возвращения и притока иностранного капитала. Стабилизация геополитической ситуации и решение стратегических задач создадут необходимые предпосылки для интеграции в международные инвестиционные потоки, используя конкурентные преимущества российского рынка. Данное направление также можно развивать в рамках существующих дружественных России интеграционных союзов, таких как ЕАЭС и БРИКС, что поможет привлечь дополнительные инвестиции и усилить сотрудничество.

Во-вторых, требуется совершенствование правовой базы венчурного финансирования. Несмотря на определенные сходства с зарубежной практикой, в России необходимо нормативно закрепить венчурную деятельность как самостоятельное направление поддержки инновационного бизнеса, а также инициировать государственные программы, способствующие развитию этого сектора.

В-третьих, необходимо повысить ликвидность венчурного рынка и расширить спектр стратегий выхода для инвесторов. Для этого следует стимулировать инвестиции на ранних стадиях развития проектов, а также обеспечить государственное участие преимущественно в форме создания благоприятной среды и инфраструктуры и отказа от полного контроля над инвестиционным процессом. В отдельных случаях, учитывая специфику российской экономики, допустимо и прямое государственное инвестирование.

В-четвертых, требуется формирование современной финансовой инфраструктуры, включая развитие краудфандинговых платформ, специализированных фондов и создание прозрачных процедур для всех участников рынка. Важно обеспечить понятность и безопасность инвестиционного процесса, а также минимизировать бюрократические барьеры. Особое значение имеет развитие вторичного рынка венчурных активов для повышения ликвидности и прозрачности сектора, а также ведение единой статистики, доступной всем заинтересованным сторонам.

Заключение

Проведенное исследование венчурного рынка в России подтвердило все выдвинутые гипотезы. Российский венчурный рынок демонстрирует высокую степень интеграции в глобальную систему, однако сохраняет периферийное положение и отличается значительной волатильностью. Молодость рынка и недостаточно развитая инфраструктура существенно замедляют его развитие по сравнению с зарубежными странами, что проявляется в низкой инвестиционной активности, ограниченном количестве успешных кейсов и высокой зависимости от внешних факторов. В условиях ограниченного доступа к иностранному капиталу сектор адаптируется за счет смещения фокуса на внутренние корпоративные инвестиции и проекты на ранних стадиях развития, однако эти меры не способны компенсировать масштабные потери рынка. Для преодоления текущей стагнации необходим комплекс институциональных реформ, развитие современной финансовой инфраструктуры, повышение прозрачности и возвращение иностранных инвестиций. Только в этом случае российский венчурный рынок сможет выйти на устойчивую траекторию роста и занять достойное место в глобальной инновационной экосистеме.

Конфликт интересов

Библиографическая ссылка

Матненко Н.Н., Самуйлов А.Ю. РОССИЙСКИЙ ВЕНЧУРНЫЙ РЫНОК: СОСТОЯНИЕ, ИНСТИТУЦИОНАЛЬНЫЕ ОГРАНИЧЕНИЯ И ТРАЕКТОРИИ РАЗВИТИЯ // Научное обозрение. Экономические науки. 2025. № 2. С. 5-13;URL: https://science-economy.ru/ru/article/view?id=1152 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1152