science-review.ru

science-review.ru

В современных условиях, когда каждый экономический субъект озабочен укреплением финансовой устойчивости, расчетных взаимодействий, стремлением обеспечить прирост имущества и прибыли, его деятельность всегда сопряжена с определёнными рисками, которые выражаются во взаимоотношениях с работниками организации, партнерами, государственными органами, инвесторами и т.д. Помимо этого, риск может выражаться в виде повышения цен на сырье, процентов в банке, снижения прибыли и т.д. Не всегда риски зависят от организации, это может быть влияние в результате экономических, политических событий, отраслевые факторы. Иногда факторы риска определяются самим предприятием и выражаются в его индивидуальных особенностях, определяемых сферой деятельности. В этих реалиях неотъемлемым атрибутом успешной деятельности как для предприятий в целом, так и на уровне государства является поиск методов по стабилизации работы условий посредством страхования рисков. Как показывает практика, самым эффективным способом, который используют многие предприятия, является резервирование средств, что обеспечивает сопротивляемость негативным воздействиям со стороны внутренних и внешних факторов [1]. Последнее время в практике бухгалтерского учета все более распространенным стало резервирование, как неотъемлемый элемент экономики. В данном контексте резервы выступают инструментом управления прибылью как в целях бухгалтерского, так и налогового учета. Чаще всего резервы используют в налоговом учёте, когда речь заходит об оптимизации, и смысл их заключается в том, чтобы отсрочить платежи по налогу на прибыль, а временно свободные деньги пустить в оборот и получить с них прибыль, а затраты распределить в соответствующих отчетных периодах, улучшив показатели отчетности [2].

За последний год экономические условия очень изменились, поэтому говорить о том, что система резервирования установилась, нельзя, это связано с нестабильной политической ситуацией. Еще одной проблемой является отсутствие в нормативной практике четкой трактовки резервов и их формирования, расчета величины, а те, что имеются, описаны в общих чертах.

Вопросами изучения резервирования в налоговом и бухгалтерском учете занимались такие российские ученые, как И.М. Агеев, A.C. Бакаев, В.Г. Гетьман, А.А. Ефремова, А.В. Зонова, Н.Ф. Колесник, Л.И. Куликова, Т.Н. Малькова, И.Е. Мизиковский, В.Д. Новодворский, В.Ф. Палий, Т.М. Рогуленко, Я.В. Соколова, Л.И. Хоружий, В.Г. Широбокова, А.Д. Шеремет, и т.д. Среди зарубежных ученых такими исследованиями занимались: И Бернар, Й. Бетге, Дж.К. Ван Хорн, Ж.Б. Дюмарше, Д. Миддлтон, Б. Нидлз, Ж. Ришар, Д. Стоун, Э.С. Хендриксен, К. Хитчинг и другие [3].

Тем не менее, несмотря на исследования в данном направлении, не все теоретические аспекты глубоко проработаны, раскрыты, а положения регламентированы, что делает изучение этого вопроса актуальным.

Цель статьи – изучение теоретических положений и учетно-аналитического инструментария бухгалтерского учета резервов и их формирования в России.

Объект исследования – учетные процессы коммерческих организаций.

Материалы и методы исследования

Резервы у бухгалтеров вызывают множество вопросов, это связано с отсутствием методики по их расчету и разницей в порядке формирования в бухгалтерском и налоговом учете, что будет создавать разницы согласно положениям ПБУ 18/02. Когда речь идет о резерве в бухгалтерском учете, то тут важно понимать, что он применяется в случае работы с оценочными обязательствами или/и изменением оценочных значений. В целях бухгалтерского учета создание резервов обязательно, и это помогает правильно сформировать отчетность. Однако из-за трудностей в их понимании очень часто их вообще не создают в бухгалтерском учете. В налоговом учете резервы означают попытку оптимизации налоговой базы в отношении налога на прибыль и включение затрат еще до того момента, как они появятся; получается, что организация искусственно увеличивает расходы, отчисляя их на формирование резерва. Поскольку наличие резервов в бухгалтерском учете обязательно, а в налоговом нет, это ведет к возникновению разниц, отсюда нелюбовь со стороны бухгалтеров.

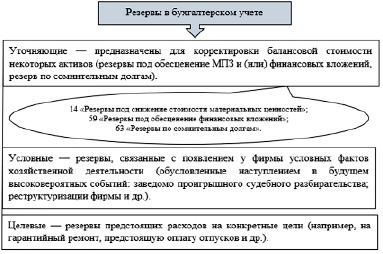

О. Лим отмечает, что существует три группы резервов (рисунок).

Группировка резервов по видам в бухгалтерском учёте [4]

К уточняющим резервам относится резерв под снижение стоимости МПЗ, и его нормативное регулирование осуществляется согласно относительно нового ФСБУ 5/2019 «Запасы», а вот по финансовым вложениям в случае наличия признаков обесценения этот сегмент курирует ПБУ 19/02 «Учет финансовых вложений». Если в организации есть сомнительные долги, то она должна создавать резерв под них – ПБУ 10/99 «Расходы организации». А вот условные и целевые резервы еще называют оценочными обязательствами, и тут уже они формируются по требованиям ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» [4].

Специалисты журнала «Главная книга» также выделяют три вида резервов. Первый – это резервный капитал (счет 82 «Резервный капитал»). Он формируется за счет средств полученной прибыли, что отражается записью: Дт 84 Кт 82, а вот использование средств резервного капитала на покрытие полученного убытка записью: Дт 82 Кт 84.

Вторая группа – оценочные резервы, которые у О. Лим носят название уточняющих, все также включают: резерв под обесценение финансовых вложений; резерв по сомнительным долгам; резерв под обесценение запасов.

Третья группа – резерв по оценочным обязательствам, который включает: резерв на оплату отпусков, резерв на гарантийный ремонт и иные аналогичные резервы, все это регулируется положениями ПБУ 8/2010 [5].

Другие авторы (А. Иванов) просто перечисляют резервы по их видам [6]. Рассмотрим каждый из них, порядок формирования, отражения в учете. Все эти резервы в бухгалтерском учете имеют цели: уменьшить актив на сумму резерва и обесценение отразить в расходах соответствующего отчетного периода. В отчетности все активы и обязательства отражаются в реальной оценке, а вот в отчёте о финансовых результатах расходы увеличиваются и, как следствие, прибыль снижается. Рассмотрим каждый из резервов, порядок их формирования и отражения в бухгалтерском учете.

Результаты исследования и их обсуждение

Один из резервов – это резерв по сомнительным долгам, суть которого заключается в изменении оценочных обязательств. Его создают в случае, если организация оценивает вероятность получения дебиторской задолженности как низкую. Для этого предварительно проводят инвентаризацию, где оценивается каждый контрагент, и если есть низкая вероятность получения денег, то такой долг признают сомнительным. Если говорить о налоговом аспекте такого резерва, то его регулирует ст. 266 НК РФ, и это должно быть закреплено в учетной политике. При этом сомнительным долг считается, если он возник в связи с продажей, но расчет не произведен, и задолженность не погашена в сроки, которые прописаны в договоре, и залог по ней отсутствует. И если в налоговом учёте есть опорная точка, чтобы считать долг сомнительным, – это сроки и отсутствие всякого обеспечения, то в бухгалтерском учете про сроки ничего не сказано. В налоговом учете размер резерва не может быть выше десяти процентов от выручки за соответствующий налоговый период. После проведения инвентаризации оцениваются сроки возникновения задолженности (количество календарных дней с момента ее возникновения): если прошло более девяноста дней, то за счет резерва берем 100% задолженности, если в диапазоне 45-90 дней, то в размере 50% от резерва, а если менее сорока пяти дней, то использование резерва не требуется (0%). В случае если резерв не был полностью использован, то разрешено оставшуюся часть резерва перевести на следующий налоговый период. Резерв и его создание обязательно утверждается приказом руководителя организации и в учете отражается на счете 63 «Резервы по сомнительным долгам», а в бухгалтерском балансе отражается в строке «Дебиторская задолженность» с уменьшением на сумму резерва (табл. 1).

Таблица 1

Бухгалтерские записи по отражению резерва по сомнительным долгам в бухгалтерском учете [7]

|

Бухгалтерская запись |

Пояснение к операции |

|

Дт 91 Кт 63 |

Сформирован резерв по сомнительным долгам на основании приказа руководителя |

|

Дт 63 Кт 91 |

Восстановление резерва в связи с погашением сомнительного долга перед организацией |

|

Дт 63 Кт 62 |

Списаны долги организации за счет созданного резерва по сомнительным долгам |

Резерв под обесценение запасов предполагает превышение фактической себестоимости запасов над чистой стоимостью их продажи, что может выражаться в виде: морального устаревания запасов, частичной потери рынка для продажи, снижения продажной стоимости и утраты первоначальных рыночных качеств. Если превышение фактической себестоимости зафиксировано, то создается на такую величину резерв, а балансовой стоимостью при этом можно считать их фактическую стоимость за минусом созданного резерва. При этом чистая продажная стоимость может продолжать снижаться, и тогда снижается и величина балансовой стоимости до уровня чистой (за счет увеличения резерва). Если же чистая стоимость повышается, то одновременно увеличивается и балансовая стоимость путем восстановления резерва (но не выше их фактической себестоимости). Сумма резерва при этом будет считаться расходами того периода, в котором он создан. В бухгалтерском учете подобный резерв отражается на счете 14 «Резервы под снижение стоимости материальных ценностей» (табл. 2) в разрезе каждого резерва (по товарам, материалам, незавершенному производству и т.д.), поэтому можно предусмотреть открытие соответствующих субсчетов внутри счета 14 [8].

Таблица 2

Бухгалтерские записи по отражению резерва под обесценения запасов в бухгалтерском учете

|

Бухгалтерская запись |

Пояснение к операции |

|

Дт 91/2, 90 Кт 14 |

Сформирован резерв под обесценение запасов |

|

Дт 91/2, 90 Кт 14 |

Восстановлен резерв (сторнируется) |

|

Дт 14 Кт 91/2, 90 |

Восстановлен резерв при списании |

При этом создание резерва может отражаться как через 90 счет, если запасы используются в основном виде деятельности, так и через 91, если они используются в прочих видах деятельности (не основных). Рассмотрим на примере создание резерва. Так, предприятие купило 200 сотовых телефонов по цене 20 000 рублей за единицу. Продажная стоимость установлена на уровне 25 000 рублей за штуку, но продали за отчетный период только 75 телефонов. Расходы на продажу одного телефона – 3 000 рублей. Рынок смартфонов очень динамичный, и очень скоро данная модель устарела и продать ее дороже 15 000 рублей стало невозможным. При этом чистая продажная стоимость будет равна: 15 000 – 3 000 = 12 000 рублей. Резерв будет равен: 25 000 – 12 000 = 13 000 рублей. Эту сумму 13 000 нужно умножить на непроданные телефоны: 13 000*125=1 625 000 рублей (Дт 90/2, 91/2 Кт 14). В балансе на конец года необходимо отразить величину фактических затрат, уменьшенных на сумму резерва: 2 500 000 – 1 625 000= 875 000 рублей. Если в течение определённого времени стоимость еще снизилась, то необходимо доначислить резерв. Согласно изменениям ФСБУ 5/2019 все суммы по резерву теперь отражаются в отчете о финансовых результатах в строке «Себестоимость продаж» [9].

Следующий вид резервов – это оценочное обязательство, которое согласно ПБУ 8/2010 можно трактовать как обязательство, по отношению к которому есть неопределённость. При этом есть условия, согласно которым обязательства отражаются в бухгалтерском учете: обязательств невозможно избежать; затраты по исполнению обязательств можно оценить; вероятность обязательств более пятидесяти процентов. Если все эти условия единовременно исполняются, то можно формировать резерв; если хоть одно не исполнено, то такое обязательство считают условным, и оно не отражается в учете, но поясняется в отчетности. В бухгалтерском учете вся информация о таких обязательствах отражается на счете 96 «Резервы предстоящих расходов», создание резерва записью: Дт 20, 23, 25, 26, 44 Кт 96.

Рассмотрим одну из разновидностей такого резерва – резерв на оплату отпускных. Такой резерв создается в отношении как запланированных отпусков сотрудников, так и вне графика. В 2023 году правила создания такого резерва регулируются НК РФ (ст. 324.1). Резерв создается на отчетную дату (месяц, квартал, год) и всеми организациями (за исключением тех, кто имеет право на ведение упрощенного учета). В настоящее время есть три метода расчета резерва на оплату отпусков: по сотруднику, в целом по организации и по итогам прошлого года (табл. 3).

Первый способ, где оценка производится в расчете на одного сотрудника, самый трудоемкий, поскольку здесь расчет идет на каждого человека, а потому удобен организации с небольшим количеством человек.

Второй способ проще тем, что здесь расчет ведется уже по категориям, например отдельно по административному персоналу, по отделу снабжения и т.д.

Третий способ самый простой в силу низкой трудозатратности, но и менее точный [10].

Начисление отпускных за счёт созданного резерва в бухгалтерском учете будет отражаться записью: Дт 96 Кт 70, а суммы самих отпускных в затратах текущего периода учитываться не будут [11].

Таблица 3

Формирование резерва на оплату отпусков

|

Показатель |

Методика расчета |

|

1-й способ «В расчете на одного сотрудника» |

|

|

Резерв на оплату отпусков |

Резерв = Количество неиспользованных дней отпуска (дн.) * Среднедневной заработок (руб.) |

|

Сумма страховых взносов |

Страховые взносы = Зарплата * Тариф страховых взносов |

|

Величина резерва |

Резерв = Резерв отпускных + Резерв страховых взносов |

|

2-й способ «По категориям сотрудников» |

|

|

Резерв на оплату отпусков |

Величина резерва = Количество персонала категории 1 * Зарплата персонала категории 1 + Количество персонала категории 2 * Зарплата персонала категории 2 + … |

|

Сумма страховых взносов |

Страховые взносы = (Количество персонала категории 1 * Зарплата персонала категории 1 + Количество персонала категории 2 * Зарплата персонала категории 2 + …) *Тариф |

|

Общая сумма резерва |

Резерв = Резерв отпускных + Резерв страховых взносов |

|

3-й способ «Расчет в целом по организации» |

|

|

Резерв на оплату отпусков |

Резерв= Количество неиспользованных дней отпуска (дн.) * Средняя зарплата по организации (руб.). |

|

Сумма страховых взносов |

Страховые взносы= Количество неиспользованных дней отпуска (дн.) * Средняя зарплата по организации (руб.). * Тариф страховых взносов |

|

Величина резерва |

Резерв = Резерв отпускных + Резерв страховых взносов |

Резерв на гарантийный ремонт должен быть признан в бухгалтерском учете при выполнении следующих трех условий: величину обязательств можно определить; есть доля вероятности, что доходы уменьшатся в результате исполнения гарантий по ремонту; предприятие имеет обязанности по устранению дефектов в товаре, поскольку дало на него гарантию. Как правило, такие резервы создаются предприятиями – производителями техники или торговыми организациями. Цель резерва – равномерно распределить расходы по гарантийному ремонту в расходы отчетного периода. В бухгалтерском учете расходы на отчисления в резерв являются расходами обычных видов деятельности и отражаются записью: Дт 20 (23, 25, 26, 44) Кт 96 [10]. Само обязательство, ради которого создан резерв, признается на отчетную дату, сам объем созданного резерва должен позволять выполнить обязательства в полном объеме с другим лицом, сумма расходов, которые надо возместить, оценивается исходя из мнений экспертов или фактических данных, все существенные суммы впоследствии отражаются в отчетности. Все расходы, которые списываются в учете, отражаются записью: Дт 96 Кт 10, 70, 69. А вот если расходы превышают величину резерва, то это относится на расходы: Дт 44, 20, 2, 25, 26 Кт 10, 70, 69. Порядок расчета резерва отражается в учётной политике организации. Если в результате использования резерва осталась сумма, то в учете это отражается записью: Дт 96 Кт 91/1 (отнесена на доходы сумма излишне начисленного резерва) [12].

Заключение

Многие предприятия в настоящее время работают в условиях неопределённости, и с точностью спрогнозировать, сколько потратит или заработает предприятие, практически невозможно. Поскольку резервы не предусмотрены как обязательные в налоговом учете, отдельные бухгалтеры и вовсе их не создают, чтобы было меньше хлопот, однако вместе с тем теряют возможность использовать преимущества этого инструмента. Но здесь важно уточнить, что нелюбовь бухгалтеров к резервам связана, скорее, с отсутствием точных рекомендаций по их ведению в бухгалтерском учете на уровне нормативного регулирования, тогда как их ведение не представляется сложным, а просто требует детального ознакомления с этим вопросом.

Библиографическая ссылка

Голова Е.Е. УЧЁТ И ФОРМИРОВАНИЕ РЕЗЕРВОВ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Научное обозрение. Экономические науки. 2023. № 1. С. 10-15;URL: https://science-economy.ru/ru/article/view?id=1114 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1114