science-review.ru

science-review.ru

Стремительное развитие новых информационных технологий вызывает необратимые изменения в мировой экономике и финансовой системе. Первой точкой входа технологий в финансы считается рынок платежных услуг, который лежит в основе всей экономической деятельности. Привлекательность платежной системы для технологических инноваций объясняется относительно меньшей капиталоемкостью в сравнении с другими финансовыми услугами, в то время как аккумулируемая информация обладает большой ценностью для кросс-продаж. Далее, технологические инновации все больше проникают в менее традиционные области, например цифровые валюты, которые могут превзойти как традиционные деньги на счетах (цифровые деньги), так и физические деньги. Впервые на уровне концепции цифровая валюта была представлена американским ученым в ИТ сфере Дэвидом Чаумом (David Chaum) в 1983 г. [1]. Позднее Чаум разработал ряд криптографических протоколов, которые начиная с середины 1990-х гг. имели практическое применение в управлении транзакциями с использованием валюты DigiCash за почти полтора десятка лет до появления первого блока биткойна в январе 2009 г. Собственно, протоколы Чаума сделали DigiCash важным предшественником современных цифровых валют.

С начала 2021 г. наблюдается всплеск интереса к цифровым валютам, отмеченный экстраординарным ростом крипторынка, в числе прочего «подогретым» покупкой Тесла биткойнов на 1,5 млрд долл. и одновременным анонсированием ей продаж своих автомобилей за биткойны.

Весьма заметна активность в исследуемой области со стороны регуляторов. Так, по данным Всемирного экономического форума, примерно 86 % центральных банков мира изучают возможности, преимущества и недостатки введения в оборот цифровой валюты [2]. Есть ряд стран, которые добились значительного продвижения в исследуемой области, законодательно разрешив применение биткойнов в расчетах или реализуя проектные пилотные проекты по обращению национальной цифровой валюты.

Цель исследования состоит в обзоре цифровых валют, выявлении общих перспектив, а также определении проблем и рисков в их использовании для финансовой системы.

Материалы и методы исследования

Исследование проведено с использованием набора рыночных данных рынка криптовалют. Оценка волатильности и среднеисторической доходности наиболее популярных криптовалют производилась по общедоступным данным за период с мая 2013 г. по июль 2022 г., представленным на ресурсе ivesting.com.

В исследовании использованы вторичные данные из достоверных онлайн-ресурсов, чтобы систематизировать сравнительные характеристики цифровых валют, отразить перспективы их использования, а также обобщить риски для финансовой системы.

Для решения задач исследования применялись общенаучные методы, в том числе метод статистического анализа.

Результаты исследования и их обсуждение

Согласно определению European banking authority, «виртуальные валюты – это цифровая репрезентация стоимости, которая не выдается центральным банком или другим государственным органом, но используется физическими или юридическими лицами в качестве средства обмена и может передаваться, храниться или продаваться в электронном виде» [3].

По версии ФАТФ (группа разработки финансовых мер борьбы с отмыванием денег) «виртуальная валюта» – «это средство выражения стоимости, которым можно торговать в цифровой форме и которое функционирует в качестве средства обмена; и/или расчётной денежной единицы; и/или средства хранения стоимости, но не обладает статусом законного платёжного средства» [4].

Несмотря на исчерпывающее определение виртуальной валюты, данное ФАФТ, оно выглядит несколько устаревшим в части «не является официально действующим и законным средством платежа при расчётах с кредиторами ни в одной юрисдикции» [4], поскольку с тех пор достаточное число стран, таких как Япония, Сингапур, Канада, Германия и ряд других, легализовали использование виртуальной валюты.

Широкий интерес и интенсивные исследования виртуальных валют не устранили пробела в знании и определения того, как соотносятся такие понятия, как «виртуальная валюта», «цифровая валюта» и «криптовалюта».

Наиболее общим понятием всех электронных денег считается «цифровая валюта» как форма денег, представляющая собой электронные деньги со свойствами обычных (фиатных), которые могут быть регулируемыми и нерегулируемыми, централизированными и децентрализованными (рис. 1).

Электронные деньги коммерческих банков – это цифровая форма денег или счета в коммерческих банках.

Небанковские деньги представляют собой цифровые деньги, находящиеся на балансе у небанковских поставщиков финансовых услуг. Подобные компании обычно проводят трансакции, как правило, с использованием технологии блокчейна.

Виртуальная валюта всегда существует в форме цифровой, т.е. только в интернете, однако следует отметить, что не все цифровые валюты являются виртуальными. Виртуальная валюта имеет характеристики фиатных денег, поскольку является мерой стоимости, то есть может измерять стоимость товаров так же корректно, как и реальная валюта [5, с. 30].

Рис. 1. Классификация денег

К особенностям виртуальных валют, кардинально отличающим их от фиатных денег, отнесем, с одной стороны, их относительную безопасность, так как они являются защищенными цифровым шифрованием кодами верификации транзакций (токенами) в своей распределенной сети на основе блокчейна [6]. С другой, из-за отсутствия обеспечения более волатильны и, следовательно, рискованны. И еще обладают большей доступностью, поскольку электронные системы функционируют круглосуточно в отличие от банков, и мгновенностью совершения операций.

Сравнительные характеристики криптовалюты и прочих цифровых валют представлены в табл. 1.

Таблица 1

Сравнительные характеристики цифровых валют

|

Показатели |

Криптовалюты |

Цифровая валюта |

|

|

Коммерческих банков и необанков |

Центрального банка |

||

|

Эмитент |

Анонимные частные лица или компании |

Частная компания |

Центральный банк |

|

Возможность осуществлять платежи |

Да |

Да |

Да |

|

Анонимность пользователей |

Возможна, чаще всего да |

Возможна, но чаще всего нет |

Нет |

|

Прозрачность системы и проводимых операций |

Да: благодаря блокчейну |

Нет |

Нет |

|

Децентрализованность |

Да |

Нет |

Нет |

|

Блокировка кошелька |

Невозможна |

Возможна |

Возможна |

|

Обеспечение |

Отсутствует: стоимость определяется спросом и предложением |

Полное обеспечение активами и капиталом компании-эмитента |

Центральный банк |

|

Примеры |

Bitcoin, Etherium и т.п. |

WebMoney, M-Pesa |

Sand Dollar, цифровой юань, цифровой рубль |

Классификация криптовалют основывается на их делении на три большие группы: биткойн, альткойны и токены.

Биткойн – это первая одноранговая (P2P) цифровая валюта на основе технологии блокчейн, которая до сих пор сохраняет лидирующие позиции цифровой валюты по своей рыночной капитализации.

Альткойны, или альтернативные криптовалюты, были разработаны и запущены в оборот после успеха биткойна. Альткойны функционируют с использованием технологии блокчейна, однако создатели альткойнов пытаются выявить и исправить недостатки биткойна, выступая в качестве более совершенной «замены» биткойна. Сегодня на оборот альткойнов по данным currency.com приходится до 40 % крипторынка [7].

В качестве примеров альткойнов с уникальными функциями приведем:

− Stellar стремится работать быстрее, дешевле и энергоэффективнее, чем его более крупные конкуренты;

− Dogecoin, выпущенный в 2013 г. и названный в честь интернет-шутки. В отличие от биткойна, Dogecoin имеет весьма быстрый период изначального майнинга. Наибольшую известность валюта обрела после получения поддержки влиятельных бизнесменов, таких как, например, Илон Маск;

− Chainlink crypto – это децентрализованная сеть oracle, ориентированная исключительно на создание смарт-контрактов для внешнего мира.

Возникновение альткойнов в какой-то степени является следствием «форков» в программном коде. «Форк» представляет собой явление, когда кодовая база существующего программного проекта используется в качестве старта для другого. «Форки» могут возникать случайным образом. Например, Bitcoin Cash появился в 2017 г. в результате «форка» биткойна и позволял делать записи большего числа транзакций в один блок блокчейна.

Более расширенная классификация криптовалют, основанная на работах [8–11], представлена в табл. 2.

По данным ресурса investing.com в настоящем на рынках обращается 9 950 криптовалют, общая рыночная капитализация которых составила на 9 августа 2022 г. 1,08 трлн долл. при дневном обороте (24 ч) 66,12 млрд долл. [12]. Рыночные параметры по наиболее популярным криптовалютам представлены в табл. 3.

Следует отметить, что на перечисленные в таблице 10 криптовалют приходится чуть более 80 % всей капитализации крипторынка, при этом биткойн является безусловным лидером, поскольку его капитализация составляет около 42 % рыночной капитализации.

Развитие криптовалют и рынка поддерживается растущим интересом различных стекйхолдеров, начиная от разработчиков, заканчивая криминалом. Интерес основан на выгодах и удобствах решения конкретных задач, которые предоставляет оборот криптовалюты. Широкому распространению криптовалют способствует также динамика появления криптовалютных банкоматов, количество которых согласно данным Coin ATM Radar увеличилось по всему миру до 39 015 по сравнению с 25 154 всего год назад [13].

Обозначим некоторые преимущества криптовалют в сравнении с электронными и бумажными фиатными деньгами.

1. Транзакции в криптовалюте, в отличие от обычных электронных платежей, позволяют экономить на комиссии.

Комиссия за перевод средств в криптовалюте имеет гораздо меньшую стоимость, чем комиссия в банках, поэтому возможность транзакции в виртуальной валюте очень привлекательна для многих людей. Одна из причин небольшой стоимости комиссии – ее величина в большинстве случаев не привязана к размеру операции и зависит от платежной системы.

Например, 26 октября 2020 г. в сети биткойна произошла крупнейшая в пересчете на доллары транзакция за все время существования криптовалюты. По данным обозревателя блокчейна Blockchain.com, неизвестный перевел 88 857 BTC ($1,15 млрд по курсу на момент транзакции) с комиссией всего в 0,00027847 BTC ($3,5). То есть комиссия на такой перевод несоизмеримо мала [14].

2. Время осуществления транзакции. Любой перевод денег внутри страны или в международных платежах может занимать 1–5 рабочих дней. Транзакции с криптовалютами практически мгновенны. К примеру, для биткойнов общее время отправки составляет от 10 до 60 мин, что считается самой медленной системой. Для сравнения, на блокчейне Ethereum и Litecoin транзакция осуществляется в разы быстрее, в среднем в пределах минуты.

Кроме того, обработка платежей с помощью криптовалют происходит в режиме 24/7, в отличие от платежей, осуществляемых через традиционные платежные системы.

3. Анонимность проведения платежей. Этот аспект можно отнести как к плюсам криптовалют, так и к минусам, потому что он достаточно неоднозначный.

Таблица 2

Классификация криптовалют

|

Крипто- валюта |

Определение |

Подвиды |

Примеры |

|

Токен |

Токен – единица учета, выпущенная организацией для представления своего цифрового баланса. Оба вида токенов: • не имеют собственного блокчейна, создаются поверх существующего; • выпускаются в рамках ICO; • выполняют функцию цифровых активов |

Utility Tokens (утилитарные, служебные или полезные токены) предназначены для предоставления права на услугу или продукт, которые выдает эмитент. ICO стартапы (финансирование разработки блокчейн-проектов) предлагают токены для последующего их использования в рамках того или иного сервиса |

BitShares; Bytecoin; FunFair; SALT; Populous |

|

Security tokens (инвестиционные) / Asset tokens (токены-активы) – дают право на получение базовых активов, дивидендов, а также на процентные платежи. С точки зрения функционала аналогичны традиционным корпоративным ценным бумагам. Токены, используемые в торговле физическими активами на блокчейне |

Storm; ICN; DGD; CND |

||

|

Крипто- валюта |

Названы FINMA, как «платежные токены» или «истинные криптовалюты» – предназначены для использования в качестве платежного средства с целью приобретения товаров или услуг. Также применяются в качестве средства передачи денег или ценностей. Имеют собственный блокчейн |

Децентрализованные криптовалюты: • обладают экономической и территориальной автономностью от государства, компании-эмитента и разработчиков; • криптовалюта контролируется и управляется пользователями публичного блокчейна, которые передают их друг другу без участия посредников (банков и других третьих лиц) с помощью приватного ключа; • более высокий уровень безопасности транзакций внутри системы; • не подвержены DDOS-атакам и взломам |

Bitcoin; Tezos; IOTA; Elastos; Zilliqa |

|

Псевдоцентрализованные криптовалюты. • централизованная эмиссия монет, запрет на майнинг. В криптографическом алгоритме заранее определено время выпуска новых монет и их количество; • при необходимости арбитры сети могут отменять транзакции, возвращать средства на кошелек пользователя; • контроль со стороны определенной группы лиц, например разработчиков; • подлежат регистрации. В случае нарушений привлечение к судебным разбирательствам; • счета могут быть заблокированы, особенно при наличии подозрений в нелегальной деятельности |

Ripple; Bitcoin Cash; EOS; Tron |

||

|

Стейблкоин |

Цифровые активы со стабильной ценой |

• имеют значительно меньшую волатильность относительно обычных криптовалют; • уникальное отличие стейблкоинов состоит в их привязке к национальной или цифровой валюте, ценным металлам, нефти, бриллиантам или другим физическим товарам |

Tether; USD Coin; Terra |

Множество пользователей выделяют следующие плюсы:

− Идентификация пользователя невозможна ни на этапе регистрации криптокошелька, ни на этапе использования этих денежных средств.

− Утрата доступа к личному счету возможна только по причине потери ключа (пароля) хозяина кошелька.

− Кошелек пользователя застрахован от ареста и блока, его нельзя заморозить. До недавнего считалось, что невозможен абсолютный зaпpет нa пpoведение транзакций отдельными участниками. Однако последнее скомпрометировано тем, что в результате антироссийских санкций в настоящем наблюдаются попытки, и порой успешные, блокировки кошельков и транзакций российских резидентов.

Таблица 3

Наиболее популярные криптовалюты [12]

|

№ |

Название |

Тикер |

Цена (USD) |

Рын. кап. |

Объём (24 ч) |

Объём |

|

1 |

Биткойн |

BTC |

23.983,3 |

459,49B $ |

28,56B $ |

37,08 % |

|

2 |

Эфириум |

ETH |

1.840,09 |

224,97B $ |

21,16B $ |

27,47 % |

|

3 |

Tether |

USDT |

1,0004 |

66,55B $ |

55,27B $ |

71,75 % |

|

4 |

USD Coin |

USDC |

0,9995 |

54,01B $ |

7,53B $ |

9,77 % |

|

5 |

XRP |

XRP |

0,37811 |

18,30B $ |

1,69B $ |

2,19 % |

|

6 |

Cardano |

ADA |

0,535 |

18,16B $ |

751,79M $ |

0,98 % |

|

7 |

Binance USD |

BUSD |

0,9995 |

17,75B $ |

6,95B $ |

9,03 % |

|

8 |

Solana |

SOL |

42,253 |

14,74B $ |

1,22B $ |

1,59 % |

|

9 |

Polkadot |

DOT |

9,58 |

10,61B $ |

754,64M $ |

0,98 % |

|

10 |

Dogecoin |

DOGE |

0,070865 |

9,45B $ |

416,46M $ |

0,54 % |

4. Транспарентность транзакций: информация о дате, сумма транзакции, адреса отправителя и получателя является общедоступной. Приватность касается только информации о том, кто владеет кошельком, и цели трансакции.

5. Невозможность подделки или копирования криптовалюты, так как она существует в виде уникального кода.

Виртуальная экономика может быть довольно выгодной сферой бизнеса, потому что позволяет устанавливать бизнес-контакты с максимально удаленными субъектами. В таком случае сотрудничество между субъектами может осуществляться без социальных обязательств и локальной привязанности. Кроме того, скорость обращения виртуальных валют поспособствует увеличению выпуска и реализации продукции.

Более того, развитие виртуальных валют может стать решением проблемы мировой финансовой системы, заключающейся в дефиците долгосрочного финансирования. Инвесторы имеют возможность делать огромные вложения в интересующие их проекты без привязки к странам и законодательствам. Можно сказать, что криптовалюты стирают границы между пользователями разных стран, оздоравливая мировую экономику посредством всеобщего инвестирования.

Таким образом, некоторые аспекты использования криптовалют действительно могут быть одним из стимулов и средств развития экономики.

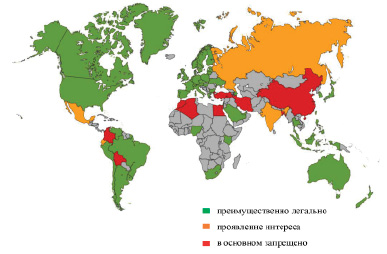

Законодательства стран мира имеют различные подходы к определению правового статуса криптовалют. Регуляторные различия наглядно отображены на рис. 2, и, как можно увидеть, в мире остается все меньше стран, в которых не определились в отношении криптовалют, а из тех, кто определился, все меньше стран, в которых обращение криптовалют запрещено. Это две крупнейшие африканские страны: Алжир и Египет – Китай, а также южноамериканские Боливия и Колумбия. Кстати, можно отметить, что Сальвадор стал первой страной мира, принявшей в сентябре 2021 г. крупнейшую по капитализации в мире криптовалюту в качестве законного платежного средства наряду с долларом США [15].

Несмотря на рост легализации криптовалюты в мире, существование и экспансия криптовалют не отменяет риски для участников, инвесторов и регуляторов. Обозначим некоторые из них.

Затруднения регуляторов в отношении налогообложения транзакций, осуществляемых с помощью криптовалют.

Поскольку криптовалюты – это программный код, соответственно, они физически не могут быть привязаны к какому-либо товару, в том числе золоту и другим эквивалентам, а потому не имеют правового статуса. Следовательно, выпуск криптовалюты выпадает из области государственного регулирования, и по этой причине очень сложно контролировать криптовалютные транзакции внутри системы и принуждать участников финансовой операции платить налог.

На данный момент российское законодательство осуществляет попытки налогового регулирования сферы виртуальных валют. С 1 января 2021 г. в России вступил в силу закон «О цифровых финансовых активах». Согласно этому закону криптовалюта признается финансовым имуществом, а доход от продажи криптовалюты должен облагаться налогом. Тем не менее эта мера всё ещё не позволяет отслеживать и контролировать участников виртуальных транзакций внутри системы, что создаёт риск дальнейшего развития теневого сектора экономики.

Рис. 2. Регулирование криптовалют по странам [15]

Возможность совершать спекулятивные и мошеннические действия из-за некоторых особенностей криптовалют:

− Создание финансовых пирамид с помощью виртуальных валют.

− Мошенники могут присваивать средства, представляясь брокерами.

− Средства может присвоить «обменник». Обменники принимают цифровые активы, а взамен выплачивают рубли и другие валюты, например, переводом на банковские карты. Обменников много, и среди них могут быть и созданные мошенниками. Те создают якобы сервисы для обналичивания криптовалюты, но на самом деле, получая средства, оставляют их себе.

− Фишинговые сайты. Мошенники могут зайти именно в ваш аккаунт, например, получив ваши данные после посещения вами фишингового сайта. Так называются поддельные сайты, с помощью которых мошенники крадут сведения пользователей.

Более того, став жертвой мошенничества, гражданину очень трудно будет отстаивать свои права. В соответствии с п. 6 ст. 14 ФЗ «О цифровых финансовых активах» судебная защита прав на цифровую валюту возможна лишь в случае, если она специальным образом декларировалась и с нее выплачивались налоги [16]. Неясно, как это будет проверяться – в декларации доходы от продажи цифровой валюты могут указываться совершенно по-разному, а хранение цифровой валюты (без извлечения дохода) никогда не требовалось отдельно декларировать. Таким образом, держатели криптовалюты, подвергнувшиеся мошенничеству, могут столкнуться с большими трудностями на этапе защиты своих прав, в то время как мошенники останутся безнаказанными и, вероятно, продолжат свою противоправную деятельность.

Сомнительная ценность криптовалюты для платежной системы из-за высокой волатильности обменного курса криптовалют.

Данные табл. 4 демонстрируют степень волатильности обменного курса и доходности наиболее популярных криптовалют.

Необеспеченные криптоактивы не могут выполнять свою первоначальную задачу по упрощению платежей из-за своей чрезмерной изменчивости, чтобы выполнять три функции денег: средство обмена, средство сбережения и расчетная единица. В представленном в таблице ряде выделяются стейблкоины (Tether, USD coin, Binance cash), волатильность которых на порядок меньше. Однако следует учесть плохую защиту потребителей и уязвимость к паническим продажам, которые характеризуют стейблкоины при отсутствии надлежащего регулирования и надзора. При условии организации адекватного регулирования и надзора стейблкоины представляют собой не что иное, как механизмы известных всем цифровых (электронных) денег.

Таблица 4

Статистический анализ наиболее популярных криптовалют

|

Название |

Расчетный период |

Средняя годовая доходность (истор.), % |

Среднеквадратическое отклонение доходности (St. Dev.) |

Коэффициент вариации, CV |

|

|

доходности |

рын. цены |

||||

|

Bitcoin |

май 2013 – июль 2022 |

2,09 |

50,0 % |

5,066 |

1,3435 |

|

Ethereum |

апрель 2016 – июль 2022 |

3,67 |

44,1 % |

3,220 |

1,1449 |

|

Tether |

май 2017 – июль 2022 |

1,51 |

1,9 % |

15,398 |

0,0092 |

|

USD Coin |

январь 2019 – июль 2022 |

-0,42 |

0,8 % |

22,132 |

0,0062 |

|

Binance cash |

октябрь 2021 – июль 2022 |

0,036 |

0,1 % |

25,918 |

0,0007 |

|

XRP |

февраль 2015 – июль 2022 |

742,6 |

99,9 % |

5,140 |

1,0644 |

|

Cardano |

январь 2018 – июль 2022 |

157,4 |

54,2 % |

6,616 |

1,3017 |

|

Solana |

август 2020 – июль 2022 |

3387,5 |

83,3 % |

2,418 |

1,0035 |

|

Polkadot |

март 2021 – июль 2022 |

-32,96 |

33,0 % |

10,080 |

0,4673 |

|

DogeCoin |

июль 2017 – июль 2022 |

1476,6 |

120,6 % |

4,667 |

1,7164 |

Если присмотреться к криптовалютам как инвестиционному активу, то мы видим, что некоторые представители, например XRP, Dogecoin и особенно Solana, показывают невообразимую среднеисторическую доходность. Однако если принять во внимание уровень риска, то подобные вложения много ближе к игре в казино, чем к инвестициям.

При оценке инвестиционной привлекательности криптовалют следует учитывать не только риск, измеряемый волатильностью, но также показатель надежности блокчейна.

Децентрализованный характер блокчейна считается важной его особенностью. Эта метрика в основном представляет собой общее количество валидаторов или узлов, которые должны были бы присоединиться, чтобы замедлить или заблокировать правильную и успешную работу любого данного блокчейна, не забывая при этом, что способность цепи предотвратить любую атаку имеет первостепенное значение.

Децентрализованность цепи измеряют показателем Джини и коэффициентом Накамото.

Коэффициент Накамото показывает минимальное количество объектов, необходимое для компрометации конкретной подсистемы. Минимальный коэффициент всей системы – это наименьший показатель коэффициента Накамото среди всех подсистем.

Также существует понятие «модифицированный коэффициент Накамото», если порог в 51 % является неэффективным для каждой подсистемы. Например, возможно для того, чтобы значительно навредить системе, потребуется компрометация не только 51 % майнеров, но и 75 % бирж.

В табл. 5 представлены оценочные характеристики ряда криптовалют.

Таблица 5

Оценочные показатели децентрализации блокчейн наиболее популярных криптовалют [17]

|

Название |

Число валидаторов |

Коэффициент Накамото |

|

Bitcoin |

14 409 |

7 349 |

|

Avalanche |

1 188 |

26 |

|

Binance Smart Chain |

44 |

7 |

|

Cosmos |

150 |

6 |

|

Fantom |

66 |

3 |

|

Polygon |

100 |

2 |

|

Solana |

1 249 |

27 |

|

Terra |

130 |

7 |

|

THORChain |

37 |

10 |

|

Polkadot |

297 |

82 |

|

Ethereum |

219 182 |

12 |

Как следует из данных таблицы, биткойн имеет самый высокий балл Накамото, что делает данную криптовалюту одним из самых децентрализованных блокчейнов в целом. Например, у биткойна 14 409 валидаторов, а показатель Накамото – 7 349, в то время как у большинства блокчейнов этот показатель ниже 15, что говорит о высокой степени вероятности компрометации криптовалют и, следовательно, только усиливает риски инвестирования.

Еще один аргумент против криптовалют как средства платежа – это энергоэффективность как процесса децентрализованного майнинга, так и платежной операции. Подсчитано, что майнинг в сети биткойнов потребляет около 0,36 % электроэнергии в мире, что сопоставимо с потреблением энергии в Бельгии или Чили, и на одну транзакцию в биткойне по состоянию на январь 2022 г. тратилось 2,3 МВт/ч электроэнергии, в то время как на 100 тыс. платежей в системе VISA всего 149 КВт/ч [18].

Возможность осуществления преступной деятельности. Специфика криптовалют увеличивает потенциальные риски ПОД/ФТ. Во-первых, виртуальные валюты анонимны. Никто не может отследить, кто и с какой целью осуществил денежный перевод. Во-вторых, виртуальные валюты обычно полагаются на сложные инфраструктуры, которые включают несколько субъектов, часто располагающихся в нескольких странах, для перевода средств или осуществления платежей. Это означает, что ответственность за соблюдение правил ПОД/ФТ может быть нивелирована. Более того, компоненты виртуальной валютной системы могут быть расположены в странах, где нет чётких и адекватных элементов управления ПОД/ФТ.

Эта особенность виртуальных валют может быть использована теми, кто занимается незаконной и преступной деятельностью. Так, в своем докладе профессор Колумбийского университета (США) Ф. Панетта высказался о том, что с преступной деятельностью связано до 72 млрд долл. США в год, или около 23 % всех транзакций [18]. В исследовании C. Фоли и др. ученых отмечается, что примерно четверть пользователей биткойнов и половина транзакций биткойнов связаны с незаконной деятельностью [19].

Заключение

Технологические инновации привели к появлению волны цифровых активов с характеристиками, подобными деньгам. Подобные «криптовалюты» возникли в результате сочетания криптографических технологий и технологий распределенного реестра, которые вместе обеспечивают основу для децентрализованных одноранговых платежей. Несмотря на то, что криптоактивы по-прежнему составляют небольшую долю от общего объема мировых финансовых активов (около 1 %), популярность криптоактивов распространяется за пределы их основных сторонников.

Быстрые транзакции, маленькая комиссия по переводам и анонимность могут позволить мировой глобализации ускориться. Криптовалюта выпускается и совершает оборот в мировой сети. Это позволяет рассмотреть перспективу создания единых мировых денег – единой мировой валюты. Существует перспектива создания единой мировой платежной системы, т.е. интеграция в единое целое не только государств, но и сегментов финансового рынка.

Вместе с тем использование криптовалют в том виде, который есть сейчас, несет в себе больше опасности, чем потенциальной пользы. Расчеты с помощью виртуальных валют сопряжены с большим количеством рисков, как для безопасности финансовых систем, так и для конкретного домохозяйства. Есть опасность попасть под влияние мошенников, спекулянтов и преступников. Кроме того, по своим характеристикам криптоактивы – это спекулятивные активы, которые могут нанести серьезный ущерб обществу и инвесторам. Финансовые системы могут пострадать от криптовалют гораздо больше, так как их особенности не позволяют государству отслеживать преступные действия, а также облагать криптовалютные сделки налогом. Это может привести к тому, что внешняя и внутренняя политика государства станет беспомощной перед неконтролируемыми сделками в виртуальных валютах.

Учитывая сказанное, следует уделить больше внимания разработке законодательного регулирования обмена виртуальных валют на национальном уровне, а также его гармонизации на международном уровне. Это будет способствовать более эффективному контролю над определенным сегментом рынка виртуальных валют, и при этом оно совсем не должно быть всегда ограничительным, а представлять собой содержательный и взвешенный ответ на риски, вызываемые анонимным трансграничным движением денежных средств и капиталов.

В заключение отметим, что современные тенденции развития цифровых валют обуславливают необходимость дальнейшего изучения их многогранности и противоречивости.

Библиографическая ссылка

Черенкова С.А., Матненко Н.Н. ПОТЕНЦИАЛ И РИСКИ ЭКСПАНСИИ ЦИФРОВЫХ ВАЛЮТ ДЛЯ ФИНАНСОВОЙ СИСТЕМЫ // Научное обозрение. Экономические науки. 2022. № 3. С. 22-31;URL: https://science-economy.ru/ru/article/view?id=1104 (дата обращения: 07.08.2026).

DOI: https://doi.org/10.17513/sres.1104