science-review.ru

science-review.ru

Зерно – основной продукт производства в сельском хозяйстве. В процессе переработки оно превращается в важнейшие для народного хозяйства продукты: муку, макаронные изделия, крупы и т.д. Производство зерна позволяет решать одну из самых значимых проблем в настоящее время – обеспечение продовольственной безопасности. Кроме того, зерно в настоящее время в России и по всему миру является одним из наиболее значимых биржевых товаров, от цены на которого зависит формирование цен на другие продовольственные товары. В условиях санкционного давления на Россию и вследствие роста цен на продовольствие зерновая отрасль приобрела еще более важное значение [1].

В связи с этим информация о собранных урожаях, его себестоимости, качестве зерна и многие другие данные приобретают первостепенное значение, поскольку именно на основании полученной из хозяйств информации формируется статистика. Все эти и многие другие показатели дает бухгалтерский учет на предприятиях. От того, насколько грамотно и эффективно он поставлен, во многом зависят успех предприятия и эффективность принятых решений на более высоких уровнях. Зерновой отрасли присуща определенная специфика в виде сезонности, влияния погодных условий на результат в виде урожая, подверженности различным болезням, что может отражаться на себестоимости продукции и т.д. [2].

Вопросами изучения бухгалтерского учета зерновой продукции занимались такие ученые, как: Е.В. Юрченко, Е.А. Архипцева, Е.Н. Смертина [3], А.А. Балберова, Е.В. Лукина [4], Д.М. Акбашева, А.Б. Лайпанов, А.А. Биджиев [5], З.С. Туякова, Г.Б. Сарсембаева [6], Е.А. Тончу, И.Д. Щербина, К.А. Браславец [7], Т.В. Андреева [8], Р.А. Алборов, С.М. Концевая, Г.С. Клычова [9], Е.Е. Голова [10], М.Н. Гапон [11] и др.

Однако в современных реалиях, обусловленных санкционным давлением и меняющимися условиями транспортировки, поиском новых партнеров, актуальность бухгалтерского учета движения зерна как основного источника информации приобрела особое значение, что предопределило тематику исследования.

Методологической основой данного исследования выступили различные нормативно-правовые акты в области бухгалтерского учета, труды различных ученых, посвященные изучаемой проблематике, периодическая литература и средства массовой информации.

Цель исследования – изучение нормативно-правовой базы, теоретических аспектов учета движения зерна и его особенностей, порядка отражения в учете в целях дальнейшего совершенствования.

Объект исследования – учетные процессы сельскохозяйственных предприятий города Омска и Омской области.

Материал и методы исследования

Организация бухгалтерского учета зерна подставляет собой достаточно трудоемкий процесс, который в первую очередь преследует цель в полной мере и своевременно зафиксировать в документах происходящие операции на предприятии, а также осуществить непрерывный контроль использования ресурсов. Необходимость отражения в учете информации, связанной с выращиванием и переработкой зерновых, определяется сезонностью, а именно следующим:

− весенние и зимние работы по обработке почвы: внесение удобрений, снегозадержание, рыхление земли, подготовка семян и т.д.;

− посевные работы: посев зерновых культур, внесение удобрений и гербицидов, уход за зерновыми культурами и т.д.;

− уборочные работы: уборка зерна, соломы, скирдование, транспортировка урожая, очистка, сортировка семян, передача на хранение и т.д.

Если организация не осуществляет производство зерновых культур, а является представителем перерабатывающей отрасли, то сезонность тоже играет роль. Так, именно осенью больше всего заказов приходится на сушку, протравливание, доведение до необходимых для продажи кондиций, принятие на хранение и т.д.

Каждый из процессов и этапов связан с возникновением затрат и оформлением необходимой документации. Все затраты в процессе производства делятся на две группы: текущие и переходящие на следующий год [12].

Цель учета движения зерна – своевременное и полное отражение в учете данных первичного учета относительно зерна, перенос информации в регистры аналитического и синтетического учета, формирование отчетности в части движения зерна.

Задачами учета движения зерна являются:

− формирование полной и достоверной информации о движении зерна в бухгалтерском учете;

− контроль за соблюдением законодательства, фиксация в учете данных об уборочных и посевных работах;

− отражение в учете использования ресурсов и исчисление себестоимости зерновых культур.

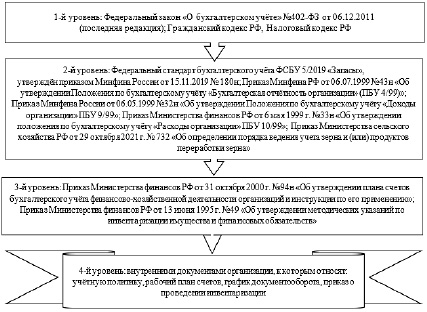

Учет выстраивается на основании ряда нормативных документов. Нормативное регулирование учета зерна осуществляется как общими нормативными документами в виде Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», так и узкоспециализированными (рис. 1).

Данный перечень предприятия указывают в учетной политике и регулярно обновляют за подписью руководителя. Несомненно, подбор нормативной документации может и должен дополняться, и авторский вариант не является исчерпывающим, а состав нормативных актов формируется исходя из целей и задач конкретного предприятия.

В международной практике учет зерна регулируется МСФО (IAS) 41 «Сельское хозяйство», в России текст этого стандарта отражен согласно редакции приказа Минфина России от 28.12.2015 № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации», действующего с сентября 2016 г.

Согласно тексту МСФО (IAS) 41, его действие распространяется на следующие объекты:

− биологические активы, к которым можно отнести: многолетние насаждения, скот, земли (лес) и т.д.;

− полученную в момент сбора сельскохозяйственную продукцию: мясо, шерсть, молоко, плоды и т.д.;

− государственные субсидии по отношению к биологическим активам.

Теме не менее, под регулирование данного стандарта не попадают земли сельскохозяйственного назначения, поскольку их использование определяется МСФО (IAS) 16 «Основные средства», а в части инвестиций в земли регулирование осуществляется положениями МСФО (IAS) 40.

Рис. 1. Нормативное регулирование бухгалтерского учета зерна и его движения в России

Учет нематериальных активов ведется согласно МСФО (IAS) 38 «Нематериальные активы», но при условии, что они связаны с сельским хозяйством. А вот собранная готовая продукция, как в чистом виде, так и подлежащая дальнейшей переработке, регулируется МСФО 2 (IAS) «Запасы».

Учет зерна отражается согласно МСФО 2 «Запасы», введенным в действие в 2005 г.

В соответствии с МСФО 2, запасы – это вид актива, который подлежит продаже в процессе осуществления обычного вида деятельности либо используется для последующей перепродажи, применяется в производстве.

При этом они оцениваются при условии, чем имеют место два критерия: есть возможность достоверно оценить их первоначальную стоимость и наличие экономической выгоды. При этом сама себестоимость складывается из таких затрат, как: затраты на их приобретение (покупная стоимость или цена, расходы на оплату пошлин, транспортировка), переработку (прямые затраты, постоянные им переменные накладные производственные затраты) и иные затраты, осуществленные по необходимости [13].

Однако в отношении МСФО 2 необходимо отметить, что положения данного нормативного документа неприменимы по отношению к запасам, полученным от производства продукции, полученной от лесных и сельскохозяйственных организаций после сбора урожая. В данном случае оценка происходит по чистой реализуемой стоимости, а изменения в стоимости отражаются в составе прибылей/убытков за текущий период.

Рассматривая вопросы регулирования учета зерна, необходимо отметить, что в целях объединения отечественных и международных стандартов был введен ФСБУ 5 «Запасы», утвержденный приказом Минфина России от 15.11.2019 № 180н. Его цель – унифицировать требования к порядку ведения учета в части запасов в российской практике согласно международному опыту. В продолжение реформирования с 01.09.2022 г. планируется введение в действие приказа Минсельхоза России от 29.10.2021 № 732 «Об определении порядка ведения учета зерна и (или) продуктов переработки зерна», что даст информационную основу для отражения учета зерна и продуктов его переработки, там же будет представлен перечень рекомендуемых форм учетной документации.

Результаты исследования и их обсуждение

Согласно действующему законодательству, все операции должны быть отражены в момент проведения операций либо в момент их окончания, если не представляется возможным отразить их в момент совершения. В целом, нужно отметить, что это же требование содержится и в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», где также говорится о необходимости отражать все операции в оправдательных документах – регистрах учета, первичной документации. Именно они служат основанием для ведения количественно-качественного учета.

При поступлении зерна на визировочную площадку лаборант сверяет все данные, указанные в накладных, и производит отбор проб, по которым с помощью лабораторных анализов определяются влажность, зараженность и многие другие показатели зерна. Полученные результаты фиксируются. Если зерно поступает на перерабатывающее предприятие, например элеватор, от владельцев, то оформляется приемная квитанция (форма ЗПП-13). Поскольку элеваторы как один из один ярких представителей учета оказывают разнообразные услуги, то необходимо отметить, что самым важным документом, который составляется заранее, является договор. Так, например, договоры по хранению и подработке до нужных параметров носят смешанный характер и содержат одновременно в себе элементы и договора подряда, и договора хранения. В договоре содержится такая информация, как: цена зерна, полученное качество, его характеристики после хранения и обработки, наименование продукции после доработки, сроки хранения и оказываемых работ, порядок оплаты, условия и многое другое.

Процесс поступления зерна и его доработки схематично представлен на рисунке 2.

При приемке зерна его обязательно взвешивают, полученные данные отражают в журнале регистрации взвешивания грузов (форма № ЗПП 28). Ежедневно при поступлении составляются реестры сопроводительных товарно-транспортных накладных:

Форма № ЗПП-3 – при поступлении однородных по качеству партий зерна;

Форма № ЗПП-4 – при поступлении неоднородных по качеству партий зерна возникает необходимость определения качества каждой отдельности партии.

Очень часто зерно принимается для его дальнейшей очистки и сушки, при этом оформляются распоряжение по форме № ЗПП-34, и акт к нему. В распоряжении указываются масса зерна, способы, ожидаемые результаты и сроки работ, а в акте – количество и качество зерна до услуги и после нее. Зерно в процессе сушки теряет часть своей массы, и усушка списывается в отчет о движении хлебопродуктов по форме № ЗПП-37. Данный отчет ежедневно сдается в бухгалтерию с приложенными к нему сопроводительными документами, подтверждающими операции, отраженные в нем [14].

Рис. 2. Процесс переработки зерна

Также в целях контроля и отражения информации по убыли зерна по местам хранения в пределах месяца ведется журнал количественно-качественного учета хлебопродуктов (форма № ЗПП 36). При этом важно учитывать, что сальдо по № ЗПП 36 будет больше, чем в № ЗПП-37, на величину убыли влаги. Помимо этого, контроль за качеством зерна ведется и в лабораториях предприятия с помощью журнала наблюдения за хранящимся зерном (форма № ЗПП-66).

В случае продажи зерна составляется приказ на отпуск хлебопродуктов (форма № ЗПП-16), а затем на его основании формируется ведомость накладных (форма № ЗПП-20). После завершения операции приказ, накладную и отчет о движении хлебопродуктов (форма № ЗПП-37) сдают в бухгалтерию. Если происходит выбытие зерна, которое ранее поступило на предприятие для хранения, то предварительно предъявляется квитанция (форма № ЗПП-3), а в случае, если отгружается не все зерно, а лишь его часть, то на квитанции делается отметка с указанием веса, это подтверждается подписью руководителя элеватора.

Зерно в процессе своего хранения может уменьшать свою массу или увеличивать в результате, например, накопления влаги. Процессы, происходящие с зерном во время хранения, во многом зависят от способа его хранения, вида зерновых культур, продолжительности хранения. Кроме того, в процессе отгрузки и разгрузки распыление зерновой пыли относится к одной из разновидностей естественной убыли. Все эти обстоятельства обусловили необходимость разработки норм естественной убыли (например, пшеница, рожь при хранении более трех месяцев могут потерять в весе порядка 0,041%, а вот если зерно хранится насыпью, но уже на складе, то убыль может составить 0,062%, если хранение осуществлялось в таре – 0,033%; если местом хранения были специально приспособленные для хранения зерна площадки, то убыль может составить до 0,098%). Нормы естественной убыли указаны в приказе Минсельхоза РФ от 14.01.2009 № 3 «Об утверждении норм естественной убыли зерна, продуктов его переработки и семян различных культур при хранении» (с изменениями и дополнениями). Естественную убыль определяют по каждой партии, однако в связи с частыми погрузками и разгрузками могут возникать трудности. В настоящее время существуют три причины для списания потери в массе зерна: потери в результате естественной убыли, потери от сорной примеси и потери от понижения влажности.

В бухгалтерском учете собственное зерно, полученное на праве собственности, отражается элеваторами по фактической себестоимости на двух счетах в зависимости от назначения: 10 «Материалы» либо 41 «Товары».

Если зерно принято на переработку (например, помол) и оно не принадлежит элеватору, то зерно в таком случае отражается на забалансовом счете 003 «Материалы, принятые в переработку» в размере физического веса и по цене, обозначенной в договоре.

Документарно полученное со стороны зерно отражается в учете на основании товарно-транспортной накладной и счета-фактуры либо универсального передаточного документа. Аналитический учет давальческого зерна ведется в разрезе каждого заказчика, и для более эффективного счета желательно открывать на каждого заказчика отдельный субсчет. Когда зерно передается непосредственно на переработку, то в учете это отражается в кредите счета 003 и согласно накладной на отпуск сырья в переработку (форма № ЗПП-19).

Если зерно принято на хранение, то в учете оно приходуется на счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» и находится на складе, а само поступление на склад отражается накладной (форма № ЗПП-112). При этом необходимо помнить, что услуги по переработке давальческого зерна в учете отражаются по ставке 20% в части НДС, несмотря на то, что из зерна производится сельскохозяйственная продукция: мука, различные крупы и растительные масла, однако ставка в 10% распространяется на сами продукты, а не на услуги по их изготовлению [15].

Выводы

Зерно является одним из наиболее важных продуктов сельскохозяйственного назначения, именно от объемов его производства зависит продовольственная безопасность России. Это означает, что к бухгалтерскому учету как основному источнику информации предъявляются высокие требования. Все это обусловливает необходимость развития теоретических положений учета зерна и углубления направлений его совершенствования.

Библиографическая ссылка

Голова Е.Е. БУХГАЛТЕРСКИЙ УЧЕТ ДВИЖЕНИЯ ЗЕРНА НА ЭЛЕВАТОРАХ // Научное обозрение. Экономические науки. 2022. № 2. С. 15-20;URL: https://science-economy.ru/ru/article/view?id=1098 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1098