science-review.ru

science-review.ru

Материалы – это вид актива, который есть практически на каждом предприятии, их роль трудно недооценить в процессе производства. Эта разновидность материально-производственных запасов является одной и наиболее значимых статей в бухгалтерском балансе. Несмотря на менее низкую стоимостную величину по сравнению с основными средствами они также очень разнообразны и являются очень сложным участком учёта. Во многом особенности учёта материалов определяются отраслевой особенностью: так, в сельском хозяйстве это могут быть корма, удобрения, в торговле – материалы могут быть представлены только канцелярией. На предприятиях пищевой промышленности их перечень может быть дополнен такими видами, как тара для упаковки, пищевые добавки, продукты питания. Номенклатура материалов на предприятиях пищевой промышленности может насчитывать десятки тысяч наименований, а информация в части учёта составлять порядка тридцати процентов всей информации относительно управления производством. Формирование синтетического и аналитического учёта материалов в пищевой промышленности во многом влияет на достоверность и полноту информации о наличии и движении материалов. С введением ФСБУ 5/2019 «Запасы» учёт материалов претерпел некоторые изменения, которые отразились на порядке ведения учёта материалов [1].

Вопросами изучения учёта материалов занимались такие учёные, как В.П. Астахов, А.В. Басова, П.С. Безруких, К.М. Гарифуллин, В.А. Ерофеева, Б.В. Ивашкевич, Т.П. Карпова, Н.П. Кондраков, А.Д. Ларионов, В.И. Макарьева, Е.А. Мизиковский, В.Д. Новодворский, O.A. Новиков, В.Ф. Палий, Н.В. Парушина, П.И. Савичев, Я.В. Соколов, А.Д. Шеремет и многие другие [2].

Недостаточная изученность особенностей учёта материалов в пищевой промышленности определила выбор темы.

Цель исследования – исследование теоретических и практических аспектов учёта материалов в пищевой промышленности, особенностей их документального оформления для формирования направлений их дальнейшего совершенствования.

Объект исследования – учётные процессы предприятий пищевой промышленности Омской области, в частности одной из кондитерских фабрик г. Омска.

Материалы и методы исследования

В переводе с латинского языка материалы («materialis») – вещественный. Определений понятия материалов достаточно много в экономической литературе, каждый автор представляет этот термин по-своему, но все авторы совпадают в одном: материалы – это некие предметы труда, предназначенные для производства чего-либо. Разновидностей материалов очень много, но во многом их состав определяет отраслевая особенность и вид деятельности предприятия [3]. Существуют различные виды материалов в пищевой промышленности: по составу, по содержанию химического вещества, по направлению использования и т.д. На основании этого материалы можно делить на содержание: сахар (виноград, дыня, ягоды и т.д.), крахмал (мука, зерно и т.д.), клетчатку, пряности. Сырье, используемое в пищевой промышленности, можно условно разделить на четыре вида:

− материалы, которые используются как комплектующие для оборудования, изготавливающего кондитерские изделия и иные пищевые продукты. Они не соприкасаются в процессе использования с продуктами питания;

− материалы и сырье, которые имеют контакт с продуктами питания;

− комплектующие, непосредственно используемые как защитные покрытия для деталей, которые имеют прямой контакт с пищевыми продуктами;

− тара и упаковка продуктов питания.

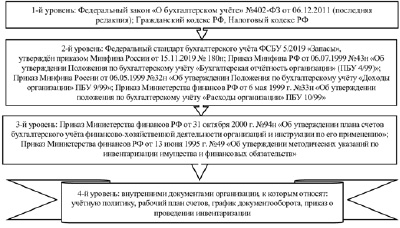

В целях ведения учёта все материалы можно классифицировать исходя из их технических свойств. Внутри групп материалы, сырье могут делиться уже по типам, сортам, видам и другим признакам. Для удобной и правильной организации учёта предприятия пищевой промышленности самостоятельно, исходя из особенностей своей номенклатуры, организуют аналитический учёт. Каждой разновидности материалов присваивают номенклатурный номер, который потом фигурирует в первичных документах по движению сырья и материалов. Единицу учёта предприятия выбирают самостоятельно, это определяется особенностями учёта, потому как должно обеспечивают полную и достоверную информацию и возможность контроля. В качестве такой единицы могут выступать партии материалов, их однородные группы и номенклатурные номера [4]. Нормативное регулирование учёта материалов осуществляется как общими нормативными документами в виде Закона о бухгалтерском учёте, так и узкоспециализированными, устанавливающими правила учёта непосредственно для материалов (рис.1).

Результаты исследования и их обсуждение

Рассмотрим порядок ведения бухгалтерского учёта материалов в пищевой промышленности на примере одной из кондитерских фабрик г. Омска. Фабрика является юридическим лицом и организует свою деятельность на основании законодательства Российской Федерации и устава [5]. Для получения прибыли Кондитерская фабрика вправе осуществлять любые виды деятельности, не запрещённые законодательством Российской Федерации, в том числе:

– производство и реализация кондитерских изделий;

– коммерческая деятельность, под которой понимается осуществление торговых, торгово-закупочных операций с любыми видами товаров, комиссионная торговля, посредническая деятельность, в том числе и на товарно-сырьевых биржах, дистрибьюторская деятельность;

– оказание услуг складского хозяйства;

– создание сети магазинов, торговых точек для торговли товарами народного потребления [6].

Кондитерская фабрика является одним из крупнейших российских производителей кондитерских изделий в г. Омске. Кондитерская фабрика имеет в штате более 1200 опытных сотрудников, выпускает порядка трёхсот наименований продукции. Отразилось на фабрике и наложение санкций: это сбои в поставках сырья и рост цен, поскольку большинство из них являются импортными товарами.

Рис. 1. Нормативное регулирование учёта материалов в России

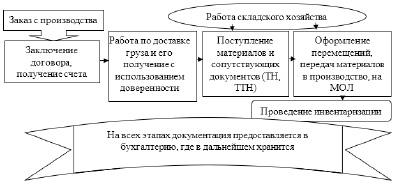

Рис. 2. Последовательность движения материалов в Кондитерской фабрике

Материалы для любого предприятия являются одной из составляющих частей, особенно для такого крупного промышленного предприятия, как Кондитерская фабрика г. Омска. Отдельно материалы не представлены в финансовой отчётности предприятия. Информация по движению материалов предприятия представлена в пояснении к балансу «Запасы». Анализируя данные отчётности, был отмечен рост расходов, что вызвано изменением ставки налога на добавленную стоимость с 18 % на 20 %, в результате этого изменения произошло увеличение итоговой стоимости как закупочного материала, так и готовой продукции. Также в 2019 г. наблюдалось увеличение производства и выход на новые импортные рынки, такие как Китай. В 2020 г. в связи со сложившейся сложной ситуацией наблюдалось снижение производства, несмотря на то, что производство предприятия не прекращалось.

Для отражения всего учёта предприятие использует программу 1С: Предприятие [7].

Как видно из рис. 2, существует несколько способов поступления документов в бухгалтерию. Так, например, информация о поступлении материалов может быть предоставлена от поставщиков напрямую. Специалист самостоятельно оформляет поступление и дальнейшее движение материалов.

Рис. 3. Оформление поступления материалов в программе 1С

Данная схема является примерным движением материалов в организации (рис. 2). То, как происходит работа с материалами, зависит уже от того, на какой именно счёт они будут поступать и для каких целей оформляется данное поступление. Поступление материалов в организацию проходит несколько этапов, каждый этап движения оформляется специальными документами, среди которых: программный заказ производства для службы логистики, прайс-листы от контрагентов, договоры, счета, доверенности, приходные ордера, акты приёмки материалов, лимитно-заборные карты; требование-накладная; накладная; акты на списание, накладные на отпуск материалов на сторону; товарно-транспортные накладные, карточки учёта материалов.

Кондитерская фабрика для учёта материалов использует общепринятый синтетический счёт 10 «Материалы». При работе с материалами предприятие использует не только законодательно утверждённые счета, но и самостоятельно вводит субсчета, для удобства работы. Так Кондитерская фабрика» ввела субсчет 10.13 «Транспортно-заготовительные расходы», для правильности отражения и учёта в себестоимости материалов, а именно сырья, оказанных услуг доставки [8].

Использование регистров на Кондитерской фабрике г. Омска рассмотрим на примере одного из поступлений по субсчёту 10.01 «Сырье и материалы» (рис. 3).

Для правильности отражения в учёте данного поступления используются следующие регистры:

– регистр накопления «НДС предъявленный»;

– регистр накопления «Партии товаров на складах (бухгалтерский учёт)»;

– регистр накопления «Партии товаров на складах (управленческий учёт)»;

– регистр бухгалтерии «Журнал проводок (бухгалтерский учёт)».

– регистр накопления «Расчёты по приобретению (бухгалтерский учёт)»;

– регистр накопления «Закупки»;

– регистр накопления «Взаиморасчёты с контрагентами»;

– регистр сведений «Расчёты по приобретению организации»;

– регистр накопления «Партии товаров на складах (налоговый учёт)»;

– регистр накопления «Взаиморасчёты с контрагентами по документам расчётов»;

– регистр накопления «Товары на складах»;

– регистр накопления «Товары организаций»;

– регистр накопления «Заказы поставщикам» [9].

Как происходит работа с материалами, зависит уже от того, на какой именно счёт они будут поступать и для каких целей оформляется данное поступление. Рассмотрим данные этапы в соответствии с субсчетами. Для оформления любого поступления на предприятии в программе 1С: Предприятие формируется заказ поставщику, в котором вся необходимая информация для дальнейшего оформления платежей и поступления. Данный заказ формируют специалисты отдела закупок. После физического поступления сырья на предприятие в программе на основании созданного ранее заказа формируется поступление материала (сырья) и оформляется приходный ордер М-4, и формируется журнал проводок, в котором отображается правильность постановки на учёт. Как правило, поступление любого материала оформляется на определенный склад, и за него ответственен определенный специалист (кладовщик). В дальнейшем уже происходит перемещение на склады или сразу в цех, которым необходим определенный материал. После перемещения на нужный склад сырье перемещают в производство. Для данной операции формируется заказ на производство и в дальнейшем уже создаётся требование-накладная на перемещение в производство и дальнейшее списание данного сырья.

Журнал проводок по одной операции от поступления материала (сырья) до реализации готовой продукции на примере Кондитерской фабрики г.Омска

|

Счёт дебета |

Счёт кредита |

Хозяйственная операция |

Первичный документ |

Сумма операции (руб.) |

|

10 |

60 |

Поступление сырья |

Накладная, акт сдачи-приёмки, универсальный передаточный документ |

308 145,45 |

|

19 |

60 |

Поступление сырья, отражение НДС |

Счет-фактура, универсальный передаточный документ |

6 109,60 |

|

10 |

60 |

Отражение затрат по доставке |

Товарно-транспортная накладная |

|

|

10 |

10 |

Перемещение между складами |

1 378,73 |

|

|

20 |

10 |

Списание сырья в производство |

Требование-накладная, лимитно-заборная карта |

1 378,73 |

|

40 |

20 |

Производство продукции |

1 378,73 |

|

|

43 |

40 |

Выпуск готовой продукции |

1 378,73 |

|

|

90.02 |

43 |

Расчёт себестоимости готовой продукции |

Бухгалтерская справка-расчёт |

1 543, 76 |

|

62 |

90.01 |

Отгружена готовая продукция контрагенту |

Универсальный передаточный документ |

1 358,65 |

|

90.03 |

68 |

Выделен НДС от реализации |

Универсальный передаточный документ |

3 569,86 |

В дальнейшем уже производится необходимый продукт, который и реализуется [10]. Одновременно с формированием документов происходит формирование корреспонденции счетов (таблица).

Также если сырье поступает ненадлежащего качества и сразу списать в производство его невозможно, то его перемещают на склад неликвидного сырья. На данном складе уже с ним работают специалисты по качеству. В дальнейшем сырью присваивают новую категорию и перемещают для дальнейшей работы.

Контроль правильности учёта материалов на складах ведёт ревизионная группа. Данная группа проводит инвентаризации по графику, утверждённому руководством предприятия. Для проведения инвентаризации руководителем утверждается приказ на инвентаризацию.

При оформлении поступления материалов на предприятие существует два способа передачи документов:

– сразу от поставщика;

– через склад.

Если документы поступают сразу в бухгалтерию, то сам специалист бухгалтерии оформляет поступление и дальнейшее движение материалов.

Если через склад, то материалы приходуются на складе, оформляется документ на перемещение, но само перемещение не производится в программе. И после этого все документы передаются бухгалтеру [11].

Заключение

На предприятии периодически наблюдаются нарушения в документообороте и сроках предоставления документов в бухгалтерию, необходимо проводить доработку в данном направлении. Так же из-за увеличения объёмов производства неудобен сам контроль за постановкой на учёт материалов. В связи с этим необходимо совершенствовать и дорабатывать систему учёта движения материалов.

Если обобщать информацию о ведении учёта материалов, то необходимо отметить, что особенности в их ведении, несомненно, присутствуют, это выражается в оформлении первичной документации, непосредственно состава материалов, формировании корреспонденции счетов, а также в ведении складского учёта. Готовые продукты стараются изготавливать и планировать их производство так, чтобы сразу реализовать и нейтрализовать возможность залёживания на складах, поскольку этот вид продукции относится к категории скоропортящихся.

Библиографическая ссылка

Голова Е.Е. УЧЕТ МАТЕРИАЛОВ НА ПРЕДПРИЯТИЯХ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ // Научное обозрение. Экономические науки. 2022. № 1. С. 5-10;URL: https://science-economy.ru/ru/article/view?id=1091 (дата обращения: 10.08.2026).