science-review.ru

science-review.ru

Цифровые технологии в современном обществе оказывают значительное влияние практически на все сферы экономической и социальной деятельности людей, трансформируя привычные механизмы в более удобный и доступный для каждого вид. Одной из систем, которая активно принимает на себя новые веяния цифрового развития, является финансовая, включая банковскую, страховую и иные. На сегодняшний день трудно представить деятельность современной экономики без использования цифровых решений и внедрения современных технологий. Цифровизация финансового и, прежде всего, банковского сектора позволяет сократить издержки на обработку операций при увеличении числа подобных операций, что в конечном итоге выгодно как самим субъектам финансовой сферы, так и обществу в целом. Одной из главных причин использования таких механизмов является неукоснительный рост объемов безналичных платежей как в мире в целом, так и в России в частности (например, с 2013 по 2020 г. количество транзакций, совершенных при помощи банковских карт, выросло в 6,5 раз, объем средств по таким операциям увеличился в 3,6 раза). Немаловажной причиной также видится влияние пандемии коронавируса на привычный жизненный уклад и растущие запросы на использование дистанционных каналов предоставления финансовых услуг.

Многие авторы в своих научных трудах, посвященных тематике и проблематике цифровизации в банковском и финансовых секторах, пытались обосновать важность и нужность внедрения современных технологий в настоящее время. В частности, в статье «Ключевые тенденции и закономерности развития цифровых бизнес-моделей банковских сервисов в Индустрии 4.0» М.Н. Дудина и С.В. Шкодинского [1] говорится, что «…трансформация сервисов, инфраструктуры, мобильных и электронных технологий меняет ментальное отношение к электронным и виртуальным технологиям, вошедшим в нашу действительность, так чисто прагматичное восприятие, обусловленное принципами конкурентоспособности, оптимизации и комфорта». В научном труде Н.И. Яшиной, А.В. Аникина и И.В. Демакова «Цифровизация финансов в условиях экономики знаний: теоретические и прикладные аспекты» [2] был «…объяснен механизм положительной связи между мероприятиями цифровизации банковского сектора и высокотехнологичным развитием экономики».

Целью данного исследования является разработка методики, обосновывающей эффект от внедрения цифровых технологий в банковской сфере при проведении финансовых транзакций. В основе методики лежит экономико-математическая модель, оценивающая потенциальные издержки общества в целом без учета внедрения современных технологий проведения платежей. В качестве издержек общества авторы признают потенциальный несформированный ВВП, который не был создан из-за потерь времени участников расчетов, вызванных необходимостью очного посещения кредитной организации, или потерь времени при реализации финансового маршрута передачи капитала.

Материалы и методы исследования

Авторы в работе формулируют предположение, что использование цифровых технологий клиентами банков может способствовать экономии как временных, так и денежных затрат, при этом обеспечивая удобство и доступность для общества в целом в процессе потребления банковских услуг.

Для этого предлагается оценить объем временных затрат, который несет общество без учета использования современных цифровых технологий. Авторы допускают, что временные затраты, которые тратятся субъектами общества с целью получения результата в процессе банковского обслуживания, являются дополнительными вмененными издержками в натуральном выражении, увеличивающими реальную стоимость банковской услуги. При этом данные издержки складываются из-за потери времени и никак не влияют на рост ВВП, напротив, потери времени выступают фактором, сдерживающим формирование потенциального ВВП. Потери времени образуются из-за вынужденного отвлечения физических лиц от работы или отдыха с целью заключения банковской сделки в офлайн- режиме. Потери времени могут также складываться из-за временных задержек передачи капитала при проведении расчетов, обусловленных недостаточным по сегодняшним меркам уровнем развития банковских технологий.

Рассмотрим пример, когда человек официально трудоустроен и ему потребовалось отлучиться в рабочее время для посещения банка, чтобы выполнить первичное заключение договора на обслуживание и операцию по идентификации личности, поскольку для банка он является новым клиентом и ранее там не обслуживался. Некоторые банки уже представляют услуги по перечисленным операциям в дистанционном формате, но многие кредитные организации по-прежнему требуют личного присутствия на территории банка, особенно небольшие кредитные организации. В среднем на дорогу для очного посещения нужного банка в рабочее время человек тратит около получаса, дополнительно около получаса он тратит на проведение перечисленных действий. В итоге около 1,5 ч он потратит на данное обслуживание, с учетом времени на дорогу. Если человек вынужден отлучиться с рабочего места в рабочее время, это объективно снизит производительность и приведет к сокращению ВВП. Для иллюстрации подхода приведем конкретный пример. В Нижегородской области средняя заработная плата по итогам 2020 г. составила 37,4 тыс. руб. [3]. В среднем количество рабочих дней в одном месяце 2020 г. примерно 20 дней, таким образом, зарплата за один рабочий день приблизительно составила 1,8 тыс. руб. Получается, что часовая ставка оплаты примерно на уровне 225 руб. Тогда при условии, что человек потратит 1,5 ч на одно посещение банка, он может недополучить 337,5 рублей (225 рублей*1,5 часа = 337,5 рублей – и это без учета транспортных расходов, которые может понести клиент). Если же данные процедуры по заключению договора и идентификации произошли во внерабочее время с использованием и удаленного заключения договора, и прохождения процедуры идентификации, то клиент бы понес временные затраты в меньшем объеме (около 20 мин) и в денежном эквиваленте не понес бы затрат вообще. Аналогично издержками общества можно считать время прохождения межбанковского перевода, инициированного физическим лицом без открытия счета. Капитал может находиться в расчетах от суток до трех суток. Таким образом, получатель платежа вынужден будет ожидать получения не сразу после отправки средств, а по прошествии некоторого времени. Это время также можно рассматривать как потери общества, ведь до получения средств получатель должен прибегнуть к заемному финансированию либо отсрочить свои расходы. Следовательно, отсрочка в получении средств и вынужденная трата рабочего времени (или времени, предназначенного для отдыха и восстановления трудового потенциала) приводит к тому, что из-за подобных потерь времени не формируется дополнительный возможный объем ВВП.

Авторы предлагают методику, позволяющую оценить объем стоимостных потерь общества и тем самым косвенно оценить объем несформированного дополнительного ВВП. Оценку потерь предлагается производить на основе банковской операции – межбанковский перевод, отправленный без открытия счета. Авторы считают данный расчетный инструмент устаревшим. Во-первых, использование данной операции со стороны физических лиц свидетельствует об отсутствии у них либо открытого банковского счета, либо возможности использовать банковский счет. Во-вторых, банковский счет, открытый клиенту и позволяющий проводить операции через среду дистанционного банковского обслуживания, позволяет значительно сократить время прохождения перевода и обеспечить удобство для самого клиента. Срок перевода между физическими лицами с использованием Системы быстрых платежей может занимать до нескольких минут. Внедрение Банком России и кредитными организациями в 2019 г. Системы быстрых платежей (СБП) [4], позволяющей осуществлять переводы по номеру телефона практически мгновенно, можно считать примером реализации цифровых расчетных технологий.

Цифровизация сама по себе означает перевод привычных методов использования, хранения и обработки данных в электронный вид, с целью увеличения доступности и удобства использования различных услуг. Можно сказать, что СБП является своего рода результатом эволюции привычного способа переводов с посещением банка или почтового отделения. Цифровизация платежной системы, неотъемлемым элементом которой сейчас стала СБП, позволяет повысить прозрачность денежных операций, их безопасность. Проведение транзакций становится более удобным и экономичным, так как для бизнеса использование СБП является даже более дешевым вариантом, чем банковский эквайринг.

Раньше для проведения операции по переводу денежных средств другому человеку было необходимо физически посещать банк, а потом еще ждать довольно продолжительное время момента, когда средства дойдут до получателя. С момента появления мобильного банкинга время совершения переводов заметно сократилось, но тем не менее на это требовалось время. На официальном сайте сервиса СБП заявлено, что переводы, как уже было отмечено, осуществляются моментально и круглосуточно. Максимум человек потратит одну минуту на перевод другому человеку, при условии, что он знает номер телефона получателя и его банк, сами же деньги поступят на счет получателя практически мгновенно. Таким образом, в рамках предлагаемой методики авторы на основе статистических данных по операциям перевода денежных средств без открытия счета оценивают минимальный объем фонда потерянного времени. После чего производится стоимостная оценка фонда потерянного времени:

ФПВ = ЧО*МСО, (1)

где ФПВ – фонд потерянного времени за год, выраженный в днях,

ЧО – число операций за год, проведенных с использованием устаревшей расчетной технологии,

МСО – минимальный срок проведения расчетов одной операции в днях, осуществленной с использованием рассматриваемой расчетной технологии.

В качестве оценки стоимости потерь предложена концепция альтернативной стоимости на основе стоимости трудового ресурса. При этом авторы предлагают оценивать стоимость трудового ресурса по минимальной тарифной ставке, используя минимальный размер оплаты труда за единицу времени (формула (2)). Авторы формулируют допущение, что альтернативные издержки невозможности использования капитала, вызванные задержкой в процессе передачи капитала (временным лагом) из-за сложившейся технологии организации межбанковских расчетов будут сопоставимыми по величине с минимальной заработной платой.

СОП = ФПВ*М, (2)

где СОП – стоимостный объем потерь общества от использования рассматриваемой расчетной банковской технологии,

М – минимальная ставка заработной платы в рублях за день для 8-часового рабочего дня.

Результаты исследования и их обсуждение

Предположим, что лицо, не имеющее банковского счета, переводит на карту (или текущий счет) другого человека денежные средства, посетив при этом отделение банка. Минимальный срок поступления денежных средств при таком сценарии не более суток. Иными словами, в предлагаемой модели параметр МСО будет равен одному дню.

Теперь посчитаем издержки общества при условии, что все участники данных расчетов имеют банковские счета с возможностью проведения расчетов через Систему быстрых платежей и с возможностью отправки распоряжений банку-отправителю через систему дистанционного обслуживания. В рамках такого сценария МСО будет равен 10 минутам, или 0,00692 дня.

Таким образом, в случае тотального перехода клиентуры, отправляющей средства без открытия счета, на функционал банковских счетов с возможностями, которые предоставляет Система быстрых платежей, экономия, полученная обществом, по сути, будет сопоставима с дополнительным объемом ВВП. Отметим, что ранее общество этот дополнительный объем не получало из-за простоя экономических ресурсов (капитала или трудового ресурса). Поскольку высвобожденное время может быть использовано в целях продуктивной генерации ВВП, то это приведет к росту экономического благосостояния социума и государства. Результат возможной экономии представлен в табл. 3.

В табл. 1 авторами представлены издержки, которые могут понести клиенты банка в рамках осуществления банковского перевода классическим методом (с посещением офиса банка, дальнейшим ожиданием поступления и зачисления денежных средств на счет получателя). Стоит отметить, что тренды одинаковы: при сокращении числа банковских переводов без открытия банковского счета также устойчиво сокращались и стоимостные потери, понесенные обществом. Однако была выявлена интересная закономерность: в 2018 г. было зафиксировано пиковое значение стоимостного объема потерь общества при продолжающемся сокращении банковских переводов, проводимых традиционным методом. Рост потерь объясняется инфляционным фактором, связанным с повышением величины МРОТ. В табл. 2 представлена оценка потенциальных денежных потерь, которые могли быть реализованы в случае массового использования населением СБП для проведения денежных переводов выбранного типа. В табл. 3 по годам отражена возможная экономия от перевода клиентуры кредитных организаций на использование дистанционных механизмов осуществления банковских переводов. В результате полученных данных, представленных в табл. 1–3, можно сказать, что потенциальная экономия в 2020 г. сократилась по сравнению с 2013 г. на 23 %. Это обусловлено естественным процессом – постепенным отказом ряда клиентов от устаревшей технологии в пользу цифровых каналов обслуживания.

Таблица 1

Объем денежных потерь, понесенных при ожидании перевода*

|

Год |

Количество переводов без открытия банковского счета плательщика, млн ед.** |

Фонд потерь времени, млн дней |

Годовой МРОТ, руб.*** |

Число рабочих дней в году, дней [7] |

Мин. ставка оплаты труда за 8-часовой рабочий день, руб.*** (ст. 4: ст. 5) |

Стоимостный объем потерь общества при ожидании перевода, млн руб. (ст. 3*ст. 6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2013 |

1 301 |

1 301 |

62 460 |

247 |

253 |

329 153 |

|

2014 |

1 258 |

1 258 |

66 648 |

247 |

270 |

339 660 |

|

2015 |

1 142 |

1 142 |

71 580 |

247 |

290 |

331 180 |

|

2016 |

1 035 |

1 035 |

82 224 |

247 |

333 |

344 655 |

|

2017 |

901 |

901 |

91 800 |

247 |

372 |

335 172 |

|

2018 |

774 |

774 |

127 260 |

247 |

515 |

398 610 |

|

2019 |

655 |

655 |

135 360 |

247 |

548 |

358 940 |

|

2020 |

489 |

489 |

145 560 |

248 |

587 |

287 043 |

*рассчитано авторами;

**источник: cbr.ru [5];

*** рассчитано авторами на основе данных nalog-nalog.ru [6].

Таблица 2

Объем денежных потерь, понесенных при ожидании перевода по сценарию использования СБП

|

Год |

Количество переводов без открытия банковского счета плательщика, млн ед. |

Фонд потерь времени, млн дней |

Годовой МРОТ, руб. |

Число рабочих дней в году, дней |

Мин. ставка оплаты труда за 8-часовой рабочий день, руб. (ст. 4: ст. 5) |

Стоимостный объем потерь общества при ожидании перевода, млн руб. (ст. 3* ст. 6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2013 |

1 301 |

9 |

62 460 |

247 |

253 |

2 277 |

|

2014 |

1 258 |

9 |

66 648 |

247 |

270 |

2 430 |

|

2015 |

1 142 |

8 |

71 580 |

247 |

290 |

2 320 |

|

2016 |

1 035 |

7 |

82 224 |

247 |

333 |

2 331 |

|

2017 |

901 |

6 |

91 800 |

247 |

372 |

2 232 |

|

2018 |

774 |

5 |

123 912 |

247 |

502 |

2 510 |

|

2019 |

655 |

5 |

135 360 |

247 |

548 |

2 740 |

|

2020 |

489 |

3 |

145 560 |

248 |

587 |

1 761 |

Таблица 3

Ретроспективная оценка возможной экономии общества от внедрения цифровых расчетных технологий

|

Год |

Стоимостный объем потерь общества при текущей технологии проведения платежей, млн руб. |

Стоимостный объем потерь общества при тотальном использовании клиентурой цифровых расчетных технологий, млн руб. |

Возможная экономия общества от внедрения цифровых расчетных технологий, млн руб. |

|

2013 |

329 153 |

2 277 |

326 876 |

|

2014 |

339 660 |

2 430 |

337 230 |

|

2015 |

331 180 |

2 320 |

328 860 |

|

2016 |

344 655 |

2 331 |

342 324 |

|

2017 |

335 172 |

2 232 |

332 940 |

|

2018 |

398 610 |

2 510 |

396 100 |

|

2019 |

358 940 |

2 740 |

356 200 |

|

2020 |

287 043 |

1 761 |

285 282 |

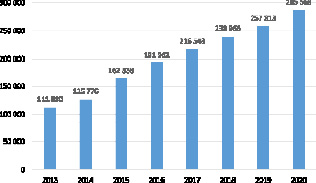

Одной из главных причин снижения количества переводов без открытия банковских счетов является увеличение числа клиентов онлайн-банкинга, который позволяет производить онлайн-переводы (рисунок), без посещения отделения банка.

Количество счетов с дистанционным доступом, открытых в кредитных организациях физическим лицам, тыс. ед.

График наглядно показывает, что с каждым годом растет число счетов с дистанционным доступом. Это вызвано желанием клиентов экономить свое собственное время и получать банковскую услугу в удобном формате, что достигается через дистанционное обслуживание.

Заключение

Таким образом ущерб, который способна минимизировать цифровизация, оценивается в сокращении временных и денежных затрат населения, которые несет общество в целом. Дистанционное обслуживание в современных реалиях выгодно как клиентам, так и банкам. Для первых оно гарантирует высокую скорость решения практически любой задачи, ведь сейчас львиную долю банковских операций можно осуществить в онлайн-режиме: начиная от платежа за услуги ЖКХ и заканчивая оформлением ипотеки. Для кредитных организаций – это возможность снизить время обслуживания при взаимодействии с одной группой клиентов по причине миграции другой группы в онлайн-банкинг. Также для обеих сторон – это скорость выполнения операций. Так или иначе, цифровые решения позволяют ускорить процесс проведения банковского обслуживания. Еще одно преимущество активного использования цифровых технологий на сегодняшний момент – это сокращение очного взаимодействия по причине сохраняющейся нестабильной обстановки, вызванной распространением коронавирусной инфекции. По результатам полученных таблиц становится очевидно, что при повышении популярности онлайн-банкинга у населения одновременно сокращаются и их потери, временные, а в каких-то случаях и денежные. Разработка и использование таких средств, как СБП, позволяющих значительно сократить время доставки денежного перевода от отправителя до получателя, благоприятно сказывается в дальнейшем на эффективности всего банковского сектора. В настоящее время залогом успеха любой сферы деятельности является скорость принятия решения по той или иной задаче и удобство для конечного пользователя. Проведенное исследование доказывает, что активное использование дистанционного формата и применение удаленных технологий связи при совершении банковских операций для конечных пользователей несет в себе сокращение денежно-временных затрат, повышает доступность таких операций. Постоянное совершенствование кредитными организациями своих дистанционных каналов взаимодействия в нынешнее непростое время может стать хорошим преимуществом для них, которое будет способствовать повышению качества обслуживания и росту доверия к банку и всей банковской системе в целом. Стоит отметить, что при действующих ограничениях жители нашей страны стали сами активнее использовать цифровые решения, проводя безналичные расчёты и переводы. Цифровизация приводит к сокращению времени участия людей и капитала в промежуточных процессах, снижается время при получении результата от финансовой операции. Высвобожденное время может быть использовано с целью получения дохода от капитала или дополнительно направлено на реализацию трудовой функции, что приведет к улучшению результата использования труда и капитала при генерации ВВП. Следствием этого будет рост ВВП и благосостояния общества.

Библиографическая ссылка

Комиссаров В.Г., Аникин А.В. Использование цифровых технологий в банковском обслуживании как один из способов сокращения временных и денежных затрат // Научное обозрение. Экономические науки. 2021. № 4. С. 24-29;URL: https://science-economy.ru/ru/article/view?id=1089 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1089