science-review.ru

science-review.ru

Стабильное развитие национальной платежной системы страны является одной из наиболее важных и значимых сфер деятельности с точки зрения эффективного функционирования Банка России в частности и государства в целом. Стратегия развития НПС (национальная платежная система) как отдельного элемента платежного рынка страны начала свою деятельность только в 2013 г., когда был подписан соответствующий документ. Современная НПС России отвечает всем требованиям безопасности, работает централизованно через Банк России, осуществляя не только проведение расчетов между банками, но и передачу финансовых сообщений между участниками по независимым защищенным каналам.

Существующие направления денежно-кредитной политики государства тесно связаны с доступностью и эффективностью банковских услуг и платежей, осуществляемых в безналичном порядке.

Национальная платежная система (НПС) – совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры, операторов, предоставляющих помощь в обмене информационных сообщений, зарубежных представителей, предоставляющих услуги по переводу финансовых ресурсов, и т.д. [1].

Цель исследования: рассмотреть эффективность функционирования национальной платежной системы (НПС) России на современном этапе развития. Детально изучить ее основные структурные элементы, выявить их взаимосвязь. Проанализировать статистические данные Банка России в сфере безналичных расчетов, что позволит сформулировать выводы относительно эффективности деятельности и перспектив развития национальной платежной системы (НПС).

Материалы и методы исследования

С точки зрения системного подхода компоненты национальной платежной системы представлены в табл. 1.

Таблица 1

Компоненты национальной платежной системы

|

Компоненты НПС |

Поставщики платежных услуг |

Потребители платежных услуг |

Инфраструктура |

Регулирование и надзор |

|

Кредитные организации |

Государство |

Платежные сервисы ЦБ РФ |

ЦБ РФ |

|

|

Банковские платежные агенты |

Физические лица |

Системно значимая платежная система НРД |

||

|

Платежные агенты |

Юридические лица |

Социально значимые платежные системы |

||

|

Почта РФ |

Платежные системы |

|||

|

Платежные интернет-сообщества |

Операторы, предоставляющие помощь в обмене информационных сообщений |

|||

|

Зарубежные поставщики платежных услуг |

Зарубежные платежные системы |

Источник: составлено автором по материалам исследования.

С нормативно-правовой точки зрения деятельность НПС регулируется в том числе Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» [2] и Федеральным законом от 27.06.2011 № 161-ФЗ «О национальной платежной системе» [3]. Банк России также периодически выпускает нормативные акты, которые также в той или иной степени регулируют деятельность НПС в рамках полномочий, отведенных ЦБ РФ.

Деятельность Банка России в роли регулятора НПС направлена на определение основных участников рынка безналичных расчетов, нормы и правила предоставления услуг по переводу финансовых ресурсов, а также перечень самих инструментов расчетов, порядок обслуживания национальных платежных карт, оставляя при этом для кредитных организаций частичное право выбора дополнительных инструментов платежа. Стоит подчеркнуть, что регулирование НПС со стороны Банка России базируется на тех же общепринятых нормах и принципах, действующих, например, в Евросоюзе и других странах мира [4].

Говоря об инфраструктуре НПС, необходимо привести вначале актуальные статистические данные. На начало 2021 г. НПС РФ включала в себя 28 систем, осуществляющих расчетные платежи, и 36 операторов, обслуживающих инфраструктуру платежной системы.

Основной компонент табл. 1 – это платежная система Банка России. Данная система позволяет осуществлять все виды переводов внутри страны, а также за рубеж.

Платежная система Банка России была построена на базе RTGS-систем, которые успешно функционируют в других странах мира [5]. На сегодняшний день ее использование позволяет осуществлять следующие виды расчетов:

1. Срочные переводы, в том числе в онлайн-режиме (по данным 2020 г. процент переводов в онлайн-режиме достиг почти 80 %).

2. Несрочные переводы (расчет каждые 30 мин).

Существенными преимуществами платежной системы Банка России являются 20-часовой операционный день, разработанная система лимитов и пулов ликвидности [6].

Платежная система НРД относится к тем компонентам НПС, которые являются значимыми в рамках самой системы и государства. НРД входит в систему Группы «Московская Биржа». Она позволяет осуществлять переводы по сделкам на организованных торгах и на внебиржевом рынке, сделкам ЦБ РФ на открытом рынке и т.д.

Расчеты платежной системы НРД осуществляются в режиме реального времени, что позволяет также оперативно в онлайн-режиме проводить мониторинг состояния системы и анализировать вероятности возникновения ошибок. В 2020 г. общий объем безналичных переводов через данную систему был около 120 трлн руб., из них более 60 % были осуществлены по итогам торгов.

СБП (система быстрых платежей) была разработана как новый формат расчетов, который заменил систему БЭСП (банковские электронные срочные платежи). Она начала свою работу в начале 2019 г. и очень быстро стала набирать популярность среди потенциальных потребителей, так как предоставила возможность в формате 24/7/365 осуществлять онлайн-переводы по номеру сотового телефона себе и третьим лицам, независимо от того, в каком коммерческом банке – участнике СБП у них открыты текущие банковские счета.

Физические лица могут без дополнительных комиссий отправить в течение 1 месяца до 100 тыс. руб., если указанная сумма будет превышена, комиссия составит не более 0,5 % от суммы перевода, максимум 1,5 тыс. руб. за перевод.

Проведем анализ статистической информации о количестве и объеме операций через СБП (табл. 2).

Таблица 2

Данные о количестве и объеме операций через системы быстрых платежей (СБП)

|

Период / Показатель |

1 кв. 2019 |

2 кв. 2019 |

3 кв. 2019 |

4 кв. 2019 |

1 кв. 2020 |

2 кв. 2020 |

3 кв. 2020 |

4 кв. 2020 |

|

Количество операций (млн шт.) |

0,06 |

0,92 |

1,94 |

3,82 |

5,09 |

8,3 |

30,48 |

67,4 |

|

Объем операций (млрд руб.) |

0,49 |

8,47 |

17,21 |

33,55 |

39,82 |

71,62 |

224,31 |

459,30 |

Источник: составлено автором по материалам официального сайта Банка России.

Данные табл. 2 свидетельствуют о значительном приросте как общего числа операций, так и, соответственно, их объемов. Так, например, количество операций в 2020 г. по сравнению с 2019 увеличилось на 104,53 млн шт., а их объем вырос на 735,33 млрд руб. Такому росту способствовало, прежде всего, увеличение числа банков (участников СБП) с 36 до 210. Стоит сказать, что РФ не является передовиком в развитии СБП. В последнее время число стран, внедривших у себя быстрые платежи, значительно выросло.

Еще одним компонентом НПС является система передачи финансовых сообщений (СПФС). Данная система была также разработана и внедрена в работу ЦБ РФ в начале 2014 г., и ее деятельность заключается в распространении финансовой информации между участниками системы (кредитными организациями и другими юридическими лицами) в формате SWIFT или собственном формате пользователя [7]. СПФС функционирует в режиме 24/7/365. Статистика свидетельствует о том, что в среднем ежедневно СПФС обрабатывает порядка 70 тыс. сообщений, в том числе и нерезидентов РФ.

Национальная система платежных карт (НСПК) отвечает за безопасную и качественную обработку операций с пластиковыми картами внутри страны. К ее деятельности также относится функция оператора и клирингового центра платежной системы «МИР». Участниками НПС «МИР» являются более 270 банков. Более 150 банков занимаются эмиссией карт «Мир» [8].

Карты «Мир» сегодня принимаются в 11 странах, также есть возможность международных переводов с карт «МИР» на карты НПС стран СНГ. НПСК также отвечает за выпуск пластиковых карт «МИР».

На начало 2021 г. было уже выпущено более 95 млн таких карт, что составило более 30 % от всего объема выпущенных карт в РФ. Такому динамичному росту числа карт во многом способствовало само государство, которое само стимулировало определенные слои населения пользоваться именно картами «МИР». Вначале было принято решение о переводе всех сотрудников бюджетной сферы на карты данной платежной системы, затем аналогичная ситуация возникла с пенсиями и другими социальными выплатами. Все это в конечном итоге привело к тому, что доля рынка платежных расчетов по картам «МИР» в начале 2021 г. составила около четверти объемов от всего рынка платежей.

Динамика доли платежных систем по объему операций с картами в России представлена в табл. 3.

Таблица 3

Динамика доли платежных систем по объему операций с картами с 2016 по 2020 г., %

|

Год/ Доля ( %) |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Международные платежные системы (VISA, MasterGard и др.) |

97,5 |

95,2 |

83,7 |

79 |

75 |

|

Платежная система МИР |

0,1 |

2,9 |

14,5 |

19,3 |

24 |

Источник: составлено автором по материалам официального сайта Банка России.

Данные табл. 3 подтверждают все сказанное выше. В дальнейшем статистика, вероятнее всего, также будет увеличиваться в сторону роста доли ПС МИР. Как сообщают многие клиенты банков, одна из причин отсутствия у них карты МИР – наличие действующей карты другой платежной системы, а это значит, что в случае если законодательные основы НСПК не изменятся, то рост числа выпущенных карт «МИР» продолжится.

Вся платежная система страны не смогла бы в принципе функционировать без своих основных участников: поставщиков и потребителей платежных услуг. Рассмотрим их более подробно.

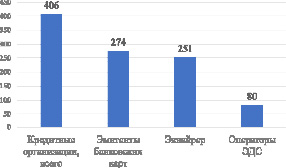

Основными поставщиками платежных услуг являются банки, которые предоставляют своим клиентам возможность осуществлять всевозможные расчетные операции и платежи через свои банковские счета (непосредственно в самом банке или дистанционно (ДБО – дистанционное банковское обслуживание)). Ключевые характеристики банковской системы страны по состоянию на 01.01.2021 представлены на рисунке. Число кредитных организаций с каждым годом уменьшается, что связано, прежде всего, с надзорной деятельностью Банка России и значительными нарушениями со стороны банков при выполнении своей деятельности.

Ключевые характеристики банковской системы РФ на 01.01.2021, штук [составлено автором по материалам официального сайта Банка России]

Поставщиками услуг также являются многочисленные НО (небанковские организации), чаще всего это платежные агенты, в настоящее время общее число таких организаций более 5000. На сегодняшний день в Росси осуществляют свою работу около полумиллиона банкоматов и три с половиной миллиона POS-терминалов.

По данным Росстата на 1 млн взрослого населения в Российской Федерации приходится около 260 офисов банков, данный показатель соответствует общепринятым европейским значениям.

Потребителями платежных услуг выступают физические и юридические лица. На начало 2021 г. согласно данным Росстата в РФ численность экономически активного населения составляла около 75 млн чел., 3,7 млн были зарегистрированы как ИП и 3,5 млн как предприятия или организации.

Результаты исследования и их обсуждение

Национальная платежная система выполняет множество функций, одной из основных является осуществление безналичных расчетов. Проанализируем долю безналичных расчетов в табл. 4.

Таблица 4

Доля безналичных платежей в розничном платежном обороте РФ

|

Год/ Доля ( %) |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Наличный денежный оборот |

60,7 |

52,6 |

44,4 |

35,3 |

29,7 |

|

Безналичный денежный оборот |

39,3 |

47,4 |

55,6 |

64,7 |

70,3 |

Источник: составлено автором по материалам официального сайта Банка России.

Доля безналичных расчетов в начале 2021 г. превысила 70 %, что, с одной стороны, свидетельствует о доверии потребителей к безналичным инструментам платежа, а с другой стороны, о необходимости, возникшей в результате пандемии. Росту популярности безналичных платежей также способствует активное внедрение инноваций в инструменты расчетов.

Около двух третей всех переводов, осуществляемых в безналичном порядке, в прошлом году были проведены с помощью бесконтактной технологии, при этом 25 % из них были сделаны при использовании смартфонов.

На сегодняшний день на одного жителя РФ в год в среднем совершается 318 безналичных платежей, и многие специалисты утверждают, что данный показатель в следующем году может быть увеличен минимум на 50 %.

Заключение

В результате развития НПС страны были успешно реализованы следующие направления:

- постоянно разрабатывается и совершенствуется Стратегия развития НПС;

- действующая НПС соответствует всем требованиям безопасности и надежности;

- постоянно увеличивается число участников НПС;

- растет уровень доверия среди потребителей платежных услуг;

- регулярно внедряются инновационные платежные инструменты.

Библиографическая ссылка

Синиченко О.А. ОСОБЕННОСТИ РАЗВИТИЯ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ РФ // Научное обозрение. Экономические науки. 2021. № 3. С. 23-27;URL: https://science-economy.ru/ru/article/view?id=1084 (дата обращения: 28.07.2026).