science-review.ru

science-review.ru

Вопрос о том, насколько государственный долг является устойчивым (или нет), считается центральным элементом любого макроэкономического анализа фискальной политики. Поскольку дефицит ресурсов лежит в основе любого значимого экономического анализа, бюджетные ограничения касаются всех экономических агентов, включая правительства.

В настоящем вопрос об устойчивости государственного долга еще более актуален, чем когда-либо. Пандемия COVID-19 вызвала экономический кризис во всем мире, уникальный по своей серьезности. Последние оценки показывают сокращение мирового ВВП более чем на 4 % в 2020 г., что является беспрецедентным с 1980-х гг. (для сравнения, в 2009 г. мировая экономическая активность сократилась на 0,1 %) [1].

Цель исследования состоит в том, чтобы провести обзор долговой устойчивости российских регионов на примере Уральского федерального округа, понять наиболее уязвимые области долговой устойчивости в условиях ожиданий неполного восстановления экономической активности и разной скорости восстановления субъектов и территорий РФ.

Материалы и методы исследования

Исследование проведено с использованием набора данных о показателях и классификации регионов по степени долговой устойчивости Министерства финансов РФ, Оценка долговой устойчивости регионов производилась на данных государственной статистики, размещенных на сайте ФСГС (Росстата). Для решения задач исследования применялись общенаучные методы, такие как монографический метод, метод обобщения и сравнения.

Результаты исследования и их обсуждение

По общему признанию, оценка фискальной и долговой устойчивости является предметом особенно большой неопределенности в текущий момент, которая связана с будущим развитием пандемии: с одной стороны, длительные меры сдерживания негативного развития могут оказать дополнительное давление на экономику и задержать ее восстановление; с другой стороны, сохраняется ощутимый риск для роста экономики в зависимости от того, насколько эффективным окажется вакцинирование против COVID-19.

Меры социальной и экономической поддержки, принятые в Российской Федерации, задачи финансирования национальных проектов, пусть даже с принятыми коррективами, на фоне сокращения доходной части федерального бюджета отразились в части повышения пределов внутреннего и внешнего государственного долга на 2021 плановый год. Так Федеральным законом от 02.12.2019 № 380-ФЗ «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» были повышены верхние пределы для внутреннего и внешнего государственного долга до 12,98 трлн руб. и 64,4 млрд долл. США соответственно.

Для региональных бюджетов ситуация еще более сложная, так как в 2019 г. на выполнение расходных обязательств в условиях, установленных БК РФ ограничений на пределы заимствований, регионы активно прибегали к использованию имеющихся резервов. Результаты 2020 г. региональной бюджетной политики предстоит еще серьезно осмыслить, а поскольку неопределенность в экономике по-прежнему достаточно высока, задачи выделения значительного объема финансовых ресурсов на выполнение нацпроектов при снижении доходной базы региональных бюджетов и скудных резервах неизбежно спровоцируют рост государственного долга в регионах.

Интерес к изучению долговой устойчивости российских регионов обусловлен двумя факторами. Во-первых, в рамках мониторинга долговой устойчивости российских регионов, осуществляемого Минфином РФ, с 1 января 2020 г. вступили в силу поправки в Бюджетный кодекс, определяющие набор показателей и методику их расчета, а также критерии классификации субъектов РФ по группам долговой устойчивости [2, ст. 107.1].

Второй фактор – это влияние пандемии COVID-19 на бюджеты российских регионов и их долговую устойчивость. На фоне сокращения региональных доходов, вызванного снижением поступлений из-за экономического кризиса в ряде отраслей и повсеместного локдауна, в значительной мере увеличились расходы на медицину, поддержку населения и бизнеса. Для финансирования всех мер поддержки субъекты, помимо дотаций из федерального бюджета, субсидий и межбюджетных трансферов, активно прибегали к займам на рынке через выпуск облигаций.

Рассмотрение проблем долговой устойчивости субъектов Российской Федерации начнем с обращения к определению ее сущности посредством анализа теоретической базы.

Под государственными заимствованиями субъектов Российской Федерации понимаются государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени субъекта Российской Федерации, и кредиты, привлекаемые в соответствии с положениями Бюджетного кодекса в бюджет субъекта РФ от других бюджетов бюджетной системы Российской Федерации, кредитных организаций, иностранных банков и международных финансовых организаций, по которым возникают долговые обязательства субъекта Российской Федерации [3, с. 186].

Бюджетный кодекс РФ не определяет понятие «долговой устойчивости» напрямую, однако ставит условия, допускающие возможность региона привлекать внутренний и внешний займы и устанавливающие предельные уровни долга. В общем случае большинство экспертов соглашаются с тем, что долговая нагрузка, характеризуемая, как устойчивая – это состояние региональной бюджетной системы, при которой долговая нагрузка на бюджет и экономику субъекта не превышает определенных нормативов, а осуществляемые субъектом заимствования строятся исходя из оптимальной структуры и максимального использования возможностей долговых инструментов [4].

Следствием долговой устойчивости можно считать своевременное и полное исполнение регионом своих финансовых обязанностей, которое возможно только при условии наличия у региона ряда социально-экономических характеристик. Долговая устойчивость субъектов РФ определяется такими параметрами, как уровень экономического развития региона, сбалансированность его бюджетной системы, а также структура ВНД и ВНП.

Перечень конкретных показателей и пороговые значения, установленные для каждого показателя, приведены в пункте 5 статьи 107 Бюджетного кодекса РФ.

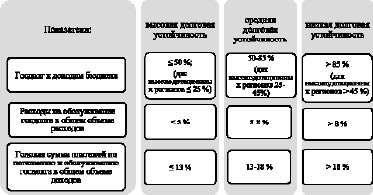

В соответствии с состоянием перечисленных показателей и соотнесением их с установленными критериями Министерством финансов РФ сформирована методика рейтингования регионах по степени долговой устойчивости регионов [5]. Одним из пунктов нововведений стало расширение списка показателей долговой устойчивости, а также изменение их порога для определения отношения региона к определённой группе в зависимости от степени риска (рис. 1).

Рис. 1. Критерии классификации субъектов РФ по степени долговой устойчивости

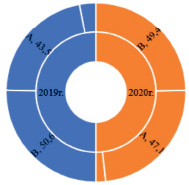

Рис. 2. Структура распределения регионов по степени долговой устойчивости за 2019 и 2020 гг., %

В настоящем Минфином РФ подготовлены две редакции документа по классификации регионов по уровню долговой устойчивости по состоянию на 1 августа 2019 г. и за 2020 г. (рис. 2).

Все субъекты будут делиться на заёмщиков с высоким, средним и низким уровнем долговой устойчивости. При этом по данным на 2019 г. регионов с высокой долговой устойчивостью насчитывалось 37, к среднему уровню относятся 43 субъекта, оставшиеся же являются наименее устойчивыми к долговой нагрузке. В соответствии с данным рис. 2 по итогам 2020 г. из 85 регионов 49,4 % приходилось на категорию А (высокая долговая устойчивость), что на 5,9 % или на 3 субъекта больше. Количество регионов категории С (низкая долговая устойчивость) сократилось с 5 до 3 субъектов. В рейтинге 2020 г. регионы с низкой долговой устойчивостью (Орловская, Псковская области и Республика Мордовия) составляли всего 3,5 % от общего числа субъектов РФ. В целом, несмотря на непростые условия 2020 г. долговая устойчивость российских регионов повысилась, что можно объяснить, скорее всего, отсутствием каких-либо корректировок в программах заимствований на 2020 г., утвержденных в еще доковидном 2019 г. Другими словами, регионы в каком-то смысле заняли выжидательную позицию, и сколько-нибудь существенный рост уровня задолженности и снижение долговой устойчивости может случиться в 2021–2022 гг.

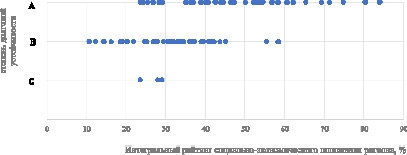

Долговая устойчивость определяется множеством факторов, среди которых особое место занимает социально-экономическое положение региона. В качестве показателя, характеризующего социально-экономическое положение субъекта РФ, был выбран интегральный рейтинг социально-экономического положения РИА Рейтинг [6].

Корреляционный анализ интегрального рейтинга социально-экономического положения регионов и степени их долговой устойчивости по данным за 2020 г. показал среднюю зависимость показателей (коэффициент корреляции 0,56). Из этого следует, что социально-экономическое положение региона не относится к числу определяющих долговую устойчивость регионов. Данный вывод наглядно подтверждается рис. 3, где, например, интегральный рейтинг социально-экономического положения Республики Мордовия (29,054 %) с низкой долговой устойчивостью (С) выше Чеченской Республики (27,88 %) и еще других 17 регионов, которые относятся к группе средней долговой устойчивости и даже выше интегрального рейтинга 6 субъектов, начиная с Ненецкого автономного округа и заканчивания Курганской областью, относящихся к группе с высокой долговой устойчивостью.

Рис. 3. Соотношение рейтинга социально-экономического положения регионов и ступени долговой устойчивости

При решении другой задачи, а именно оценки влияния эпидемия коронавируса на долговую устойчивость регионов и характера мер, предпринятых региональными органами исполнительной власти, необходимо принять во внимание ретроспективный аспект данной проблемы для того, чтобы нивелировать влияние прочих факторов. С этой целью был выбран репрезентативный регион, который мог бы отразить Россию, учитывая ее национальную особенность – неравномерность развития ее субъектов.

Таким регионом, по нашему мнению, является Уральский федеральный округ ввиду пограничной особенности его расположения между так называемыми «развитым западом России» и «отстающим востоком». Также Уральский федеральный округ известен монопсоническими образованиями, а следовательно, и высокой урбанизацией субъекта. Вышеперечисленные особенности УФО характерны для России в целом.

Уральский федеральный округ образован в 2000 г., в его состав входят четыре области. Столица ЦФО – г. Екатеринбург, суммарный ВРП составил по итогам 2018 г. 12,75 млрд руб., из которых 68,9 % приходятся на Тюменскую область.

Для оценки долговой устойчивости субъектов, входящих в Уральский федеральный округ, была применена «Методика расчета значений показателей долговой устойчивости субъекта Российской Федерации» (далее Методика), утвержденная Минфином РФ [2].

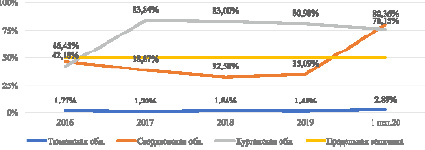

В соответствии с Методикой оценка долговой устойчивости субъектов РФ проводится на основе оценки трех ключевых показателей, исходные данные для расчетов приведены в табл. 1.

Таблица 1

Исходные показатели для расчета долговой устойчивости субъектов Уральского федерального округа

|

Показатель/Год |

2016 |

2017 |

2018 |

2019 |

1 пол. 2020 |

|

Тюменская область |

|||||

|

Государственный долг, млн руб. |

2088,94 |

1600,21 |

3576,22 |

3023,72 |

2945,23 |

|

Доходы исполнение, млрд руб. |

117,92 |

133 |

194,8 |

204,7 |

101,8 |

|

Налоговые доходы, млрд руб. |

н/д |

126,8 |

188,5 |

194,5 |

88,3 |

|

Неналоговые доходы, млрд руб. |

н/д |

6,2 |

6,3 |

10,2 |

13,5 |

|

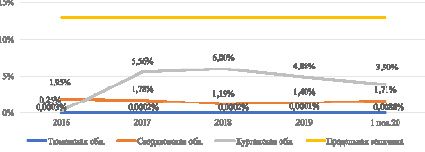

Отношение объема госдолга к доходу, % |

1,80 % |

1,20 % |

1,80 % |

1,50 % |

н/д |

|

Доля расходов на обслуживание госдолга, % |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

н/д |

|

Расходы на обслуживание госдолга, млн руб. |

0,3 |

0,3 |

0,3 |

0,3 |

9 |

|

Всего расходов, млрд руб. |

123 |

142 |

170 |

195 |

233 |

|

ВРП, млрд руб. |

6009,56 |

6975,21 |

8790,44 |

н/д |

н/д |

|

Отношение госдолга к ВРП |

0,03 % |

0,02 % |

0,04 % |

н/д |

н/д |

|

Свердловская область |

|||||

|

Государственный долг, млн руб. |

72 190,2 |

75602,5 |

72792,8 |

77187,8 |

96187,8 |

|

Доходы исполнение, млрд руб. (без безвозмездных поступлений) |

155,4 |

194,5 |

223,4 |

220 |

119,7 |

|

Налоговые доходы, млрд руб. |

н/д |

188,5 |

219,1 |

215 |

117,2 |

|

Неналоговые доходы, млрд руб. |

н/д |

6 |

4,3 |

5 |

2,5 |

|

Расходы на обслуживание госдолга, млрд руб. |

3,79 |

3,79 |

2,96 |

3,511 |

2,077 |

|

Всего расходов, млрд руб. |

200,45 |

216,42 |

241,48 |

264,93 |

142,84 |

|

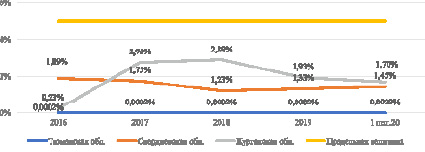

Доля расходов на обслуживание госдолга, % |

1,89 % |

1,75 % |

1,23 % |

1,33 % |

1,45 % |

|

Доходы бюджета, млрд руб. |

194,58 |

213 |

249,56 |

250,65 |

121,24 |

|

Отношение годовой суммы платежей по погашению госдолга к доходам бюджета |

1,95 % |

1,78 % |

1,19 % |

1,40 % |

1,71 % |

|

ВРП, млрд руб. |

1990,83 |

2130,9 |

2277,58 |

2500 |

н/д |

|

Отношение госдолга к ВРП |

0,10 % |

0,09 % |

0,09 % |

0,08 % |

н/д |

|

Курганская область |

|||||

|

Государственный долг, млрд руб. |

15,1 |

16,6 |

16,6 |

16,6 |

16,6 |

|

Доходы исполнение, млрд руб. |

35,8 |

19,8 |

20 |

20,5 |

21,8 |

|

Налоговые поступления, млрд руб. |

н/д |

н/д |

18,2 |

19,4 |

11,3 |

|

Неналоговые поступления, млрд руб. |

н/д |

н/д |

0,6 |

0,5 |

0,3 |

|

Расходы на обслуживание госдолга, млрд руб. |

0,0898 |

1,1 |

1,2 |

1 |

0,85 |

|

Общий объем расходов, млрд руб. |

38,4 |

40 |

41,5 |

51,7 |

50,1 |

|

ВРП, млрд руб. |

189,79 |

197,75 |

213,02 |

нд |

нд |

|

Отношение госдолга к ВРП, млрд руб. |

7,96 % |

8,39 % |

7,79 % |

нд |

нд |

В соответствии с заданными формулами мы рассчитали показатели долговой устойчивости с помощью релевантных данных экономических ведомств (приложение) выбранных нами субъектов.

Сравнительная динамика показателей долговой устойчивости субъектов УФО отражена на рис. 4–6.

Рис. 4. Динамика отношения объема государственного долга к общему утвержденному годовому объему доходов бюджета (I1)

Рис. 5. Динамика отношения расходов на обслуживание государственного долга к общим расходам бюджета (I2)

Рис. 6. Динамика отношения расходов на обслуживание и погашение государственного долга к доходам бюджета (I3)

На основании полученных данных составим матрицу долговой устойчивости субъектов ЦФО (табл. 2).

Таблица 2

Матрица декомпозиции долговой устойчивости субъектов РФ Уральского федерального округа

|

Долговая устойчивость |

|||||||||

|

высокая |

средняя |

низкая |

|||||||

|

I1 |

I2 |

I3 |

I1 |

I2 |

I3 |

I1 |

I2 |

I3 |

|

|

Тюменская область |

|||||||||

|

Свердловская область |

|||||||||

|

Курганская область |

|||||||||

Анализ полученных данных позволяется сделать ряд выводов. Тюменская область является лидером по показателю долговой устойчивости, у Свердловской области средние показатели относительно УФО, и Курганская область является аутсайдером по показателю долговой устойчивости.

Высокая долговая устойчивость Тюменской области обусловлена тем, что субъект отказался от привлечения заемных средств с 2011 г., и по настоящее время осуществляет выплаты по бюджетному кредиту, взятому в 2010 г. Этот и другие бюджетные показатели субъекта создают возможности для осуществления государственных заимствований на максимально выгодных условиях в связи с наивысшим уровнем кредитного рейтинга. По этой причине долговая политика Тюменской области на 2020–2024 гг. должна быть направлена на поддержание и объема и структуры выплат по исполнению долговых обязательств, а также создание условий для поддержания кредитного рейтинга Тюменской области на текущем уровне при существующей нестабильной экономической ситуации.

Государственный долг Свердловской области вырос в 8 раз за второе десятилетие XXI в., поскольку регион входит в пятерку лидеров по расходам на выполнение национальных проектов и майских указов Президента. Согласно министерству финансов Свердловской области в июне на Московской бирже было проведено размещение государственных облигаций субъекта со сроком обращения на 5 лет, объем эмиссии составил 10 млрд руб. Как результат государственный долг региона вырос до 96,19 млрд руб. по сравнению с концом I квартала 2020 г.

В начале лета 2020 г. законодательное собрание приняло решение о возможности увеличения государственного долга Свердловской области выше предельно установленного в бюджете на 2020 г. значения в 100 млрд руб. из-за ситуации с COVID-19. Вследствие этого правительство региона внесло изменение в концепцию полного погашения государственного долга к концу 2030 г. Согласно новому прогнозу размер долговых обязательств региона к 1 января 2030 г. достигнет 59,7 млрд руб. вместо декларируемого ранее отсутствия задолженностей.

Можно заключить, что Свердловская область в целом является надежным заемщиком, а резкие изменения в динамике государственного долга обусловлены стимулированием экономики региона.

Наихудшее положение с точки зрения сбалансированности бюджета в УРО у Курганской области. Доходов, которые получает регион, недостаточно для покрытия всех расходов. Также Курганская область уже давно является дотационным регионом ввиду слабых конкурентных позиций основных секторов экономики области, что занижает общую доходность. Примерно половина бюджета Курганской области состоит из безвозмездных поступлений.

Следствием социально-экономического положения Курганской области стала высокая миграция трудоспособного населения из-за низкой привлекательности региона и, как следствие, отсутствия мест работы, отвечающих запросам населения.

Заключение

Повышение бюджетного потенциала является важным фактором социально-экономического развития регионов, что оказывает прямое влияние на долговую нагрузку на региональный бюджет и степени ее устойчивости. Приведение долговой устойчивости к оптимальному значению будет способствовать раскрытию потенциала региона и стимулированию экономического роста.

В завершение отметим, что в связи с современной нестабильной кризисной ситуацией в мире важно проводить эффективную долговую политику и уделять внимание совершенствованию способов регулирования займов субъектов РФ.

Одним из действенных способов контроля уровня долговой нагрузки является повышение ВРП за счет активизации инновационных программ. Поскольку субъекты Уральского федерального округа имеют промышленную основу, то вполне очевидным является следование стратегии развития регионов, ориентированной на стимулирование обрабатывающих производств через механизмы поддержки внедрения инновационных технологий процессов производства.

Библиографическая ссылка

Афонина Н.А., Бабичева А.В., Митрошкина А.К., Матненко Н.Н. О СОСТОЯНИИ ДОЛГОВОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ РЕГИОНОВ НА СОВРЕМЕННОМ ЭТАПЕ // Научное обозрение. Экономические науки. 2021. № 3. С. 15-22;URL: https://science-economy.ru/ru/article/view?id=1083 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/sres.1083