science-review.ru

science-review.ru

Возникновение термина «антикризисное управление» связывают с началом реформирования российской экономики и появлением большого числа предприятий, находящихся на грани банкротства. Условия рыночной экономики таковы, что несостоятельность некоторых предприятий – нормальное явление. Посредством экономических механизмов рынок убирает неэффективных участников, не способных адаптироваться к внешним условиям и нормально функционировать. Поэтому важную роль в деятельности хозяйствующих субъектов играет антикризисное управление, которое вбирает в себя целый комплекс мер, затрагивающий все этапы развития предприятия, и направленный как на выход из кризисных ситуаций, так и на их своевременное прогнозирование.

Цель исследования заключается в теоретическом изучении и анализе факторов и причин возникновения кризисных ситуаций на предприятии в современных российских реалиях.

Материалы и методы исследования

Работа выполнена на основе теоретического анализа причин возникновения кризиса на предприятии и его последствий. Кроме того, в результате выполнения исследования были использованы методы: статистический, аналитический, сравнительный и табличный, а также системный и логический подходы.

Результаты исследования и их обсуждение

Финансовая устойчивость является важнейшей характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики. Бесперебойное функционирование хозяйствующего субъекта зависит от своевременной оценки финансовых возможностей и рисков. Однако не всегда удаётся заранее предупредить кризисные явления, и предприятие оказывается на грани банкротства. В таких случаях требуется незамедлительное внедрение антикризисного управления, которое позволит снизить риск банкротства и стабилизировать ситуацию. В противном случае не исключено, что предприятие может потерять свою финансовую устойчивость и войти в число банкротов. По данным Единого федерального реестра сведений о банкротстве в 2018 г. банкротами были признаны 13117 российских компаний (таблица).

Численность российских компаний, признанных банкротами

|

Год |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Количество компаний |

10762 |

12923 |

13044 |

12549 |

13541 |

13117 |

В российском законодательстве есть норма, применение которой позволяет сторонам изменять условия договоров, в связи с существенным изменением обстоятельств (статья 451 ГК РФ, часть первая [1]. В этом случае кредитору направляются предложения об изменении условий договора вследствие причин, не зависящих от предприятия: резкого скачка курса доллара, инфляционных процессов. Изменение договорных условий позволяет субъекту предпринимательства изменить порядок и срок оплаты, а также исключить ответственность за просрочку платежей и существенно снизить размер пени.

Для преодоления кризисных явлений на предприятии применяется антикризисное управление, как совокупность основных процедур, а также методов, направленных на социально-экономическое оздоровление финансово-хозяйственной деятельности предприятия. В отечественной практике этот процесс регулируется Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности и банкротстве» [2]. Характерные причины кризиса могут быть разделены на две группы: внешние и внутренние (рис. 1). К факторам внешней среды относятся: несбалансированная денежно-кредитная и бюджетно-налоговая политика; монополизация рынка; несоответствие номинальных денежных доходов населения реальным; рост безработицы; конкуренция.

Рис. 1. Факторы, влияющие на возникновение кризисного положения на предприятии

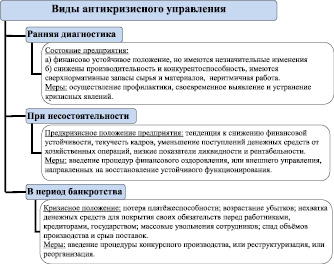

Рис. 2. Виды антикризисного управления

Внутренние процессы предпринимательского субъекта или вторая группа представлена следующими факторами: ошибки в стратегическом планировании (маркетинговом, финансовом, производственном); нерациональное использование ресурсов предприятия и, как следствие, завышенные издержки; непрофессиональный менеджмент; низкий уровень или отсутствие организационной и корпоративной культуры; противоречие используемой информации при управлении объектом и реального положения дел.

При условии, что предприятие финансово устойчиво, антикризисное управление применяется в целях профилактики для своевременного выявления слабых мест, а также для подготовки предприятия к возможному наступлению кризисной ситуации (рис. 2). Если предприятие уже находится в состоянии кризиса, то на первоначальном этапе антикризисного управления выявляются причины, спровоцировавшие нехватку финансовых средств, путём анализа финансово-хозяйственной деятельности [3]. Антикризисное управление реализуется с помощью следующих основных этапов:

1. Выявление факторов и признаков кризисных явлений.

2. Оценка кризисных факторов.

3. Разработка и определение методов антикризисного управления.

4. Внедрение методов антикризисного управления.

5. Контроль над реализацией методов антикризисного управления.

Антикризисным управлением занимается антикризисный менеджмент, решающий комплекс задач, таких как выявление и предотвращение кризисных ситуаций; погашение имеющихся у хозяйствующего субъекта задолженностей; восстановление платёжеспособности перед сотрудниками, государством, акционерами и кредиторами; экономичное использование ресурсов; рационализация системы закупок; восстановление экономической устойчивости и позиций на рынке; устранение последствий; организация посткризисной деятельности [4]. Эффективность от внедрения антикризисного управления определяется степенью достижения поставленных перед менеджментом целей в сопоставлении с затраченными на это ресурсами. К основным факторам, определяющим результативность антикризисного управления, относят (рис. 3): профессионализм в управлении; применяемая методология, способность к принятию рискованных решений; проводимый анализ финансово-хозяйственной деятельности; мониторинг и прогнозирование; корпоративность, понимание и принятие целей организации; лидерство; оперативность и гибкость; человеческий фактор. Малоэффективное антикризисное управление может повлечь за собой не только дополнительные затраты, которые в определённых обстоятельствах нежелательны, но и усугубит имеющиеся проблемы за счёт непрофессионального менеджмента. Поэтому при решении обратиться к антикризисному управлению необходимо учесть все риски и затраты, определить ожидаемый эффект от его внедрения.

Рис. 3. Факторы, определяющие эффективность антикризисного управления

В зависимости от причин, побудивших предприятие обратиться к антикризисному управлению, выделяют ряд методик, способствующих разрешить ту или иную ситуацию. Методы антикризисного управления включают в себя комплекс мероприятий от предварительной диагностики кризиса до способов по его преодолению и устранению.

Диагностика кризиса на предприятии – это совокупность методов, направленных на выявление проблем в системе управления, которые стали причинами негативных показателей финансовой деятельности. Определяются отклонения существующих параметров от первоначально заданных. Затем даётся оценка функционированию организации [5].

Следующая группа методов – это методы по преодолению кризиса на предприятии. Это обширная группа, включающая в себя преодоление таких кризисов, как финансовый; тактический; стратегический; кризис платёжеспособности и других.

Финансовый кризис проявляется в дефиците денежных средств, росте просроченной кредиторской задолженности, уменьшении объёмов продаж и других неблагоприятных факторах. В условиях финансового кризиса управление предприятием должно быть направлено на уменьшение всех статей затрат, увеличение поступления денежных средств и погашение долгов. Для этого используются следующие приемы управления: внедрение инноваций; оптимизация организационной структуры; позиционирование торговой марки; повышение конкурентоспособности; улучшение качества выпускаемой продукции; изменение ценовой политики и т.д.

Основной задачей антикризисного управления является незамедлительное изыскание денежных средств, необходимых для погашения краткосрочных обязательств предприятия. Достигнуть такого результата возможно путём: реализации непроизводственных основных средств предприятия; продажи третьим лицам долгосрочной или просроченной дебиторской задолженности; взыскания задолженностей через суд; перевода краткосрочной задолженности в долгосрочную. Также увеличить денежные средства позволит снижение затрат. Методы по сокращению затрат включают: контроль и классификацию затрат; анализ источников возникновения затрат; проведение мероприятий по снижению затрат, оценку полученного эффекта. Основные направления деятельности по снижению затрат: оптимизация фонда оплаты труда и заработной платы; сокращение затрат на сырье и материалы путём изыскания новых поставщиков, пересмотра условий поставок, использования акций и скидок, переходу к более дешевым компонентам, внедрение ресурсосберегающих технологий. Кроме того, аккумулировать дополнительные денежные средства позволит уменьшение затрат связанных с ремонтом и обслуживаним оборудования, затрат на рекламу, научно-исследовательские и опытно-конструкторские работы.

Заявителями в делах о банкротстве предприятий, как правило, выступают кредиторы. В 2018 г. кредиторами было инициировано 76 % дел. Поэтому при антикризисном управлении важное место занимает вопрос погашения долговых обязательств перед кредиторами. Для этого может быть проведена реструктуризация долга. Реструктуризация задолженности – это ряд последовательных сделок между предприятием и его кредиторами. Главной целью является получение различного рода уступок со стороны кредиторов (сокращение суммы задолженности, освобождение от уплаты процентов, сокращение процентной ставки, отсрочки платежа).

Если кризис вызван внутренними проблемами в сферах управления, производства, стратегического планирования, системе маркетинга или в финансово-экономической политике, то применима реструктуризация предприятия [6]. Реструктуризация предприятия – это целенаправленное изменение структуры организации и входящих в неё элементов, которые формируют её бизнес. Реструктуризация позволяет осуществить комплекс мероприятий для достижения нормального и устойчивого функционирования предприятия.

В случае если реструктуризации недостаточно для преодоления кризиса или она неэффективна в сложившихся условиях, то возможной мерой станет реорганизация. Реорганизация юридического лица – это прекращение деятельности юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного либо нескольких новых, и/или прекращение одного либо нескольких прежних юридических лиц. Реорганизация осуществляется в форме слияния, разделения, выделения, присоединения или преобразования. Это многоэтапный процесс, в котором задействованы учредители и кредиторы. Нередко реорганизацию применяют вместо ликвидации.

Заключение

Предупредить заранее возникающий кризис не всегда возможно. Порой проблема не носит явный характер или её влияние незначительно. Однако эффективнее предотвратить проблему ещё на этапе её зарождения, ведь последствия могут быть необратимыми. Антикризисное управление не только направлено на оздоровление финансового состояния организации и вывод ее из кризисного положения, но и позволяет заранее прогнозировать кризисные явления.

Библиографическая ссылка

Секачева Т.В., Землянская Е.В. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ // Научное обозрение. Экономические науки. 2019. № 4. С. 23-27;URL: https://science-economy.ru/ru/article/view?id=1022 (дата обращения: 10.08.2026).