science-review.ru

science-review.ru

В наше время огромную роль в экономике развитых стран играют малые предприятия, также во всем мире наблюдается тенденция к увеличению числа субъектов малого бизнеса. Их развитие ведет к ускорению научно-технического прогресса, созданию новых рабочих мест, оказывает влияние на экономический рост, на насыщение рынка товарами надлежащего качества, то есть эти виды предпринимательства решают многие насущные экономические, социальные и другие проблемы, которые имеют место быть и в нашем государстве.

Цель исследования: поиск способов решения наиболее острых проблем развития малого предпринимательства в России.

В ходе работы использовались электронные ресурсы федеральных служб, учебные пособия, федеральные законы и официальные статистические данные. Также были применены следующие методы: экономический анализ и синтез информации, сравнение и статистико-экономический метод.

Согласно ФЗ № 209 от 24 июля 2007 г. субъектами малого бизнеса признаются зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие установленным условиям коммерческие предприятия. В них входят хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели со среднесписочной численностью работников за предшествующий календарный год до 100 человек, доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год которых, не превышает 800 млн руб. (постановление Правительства РФ от 04.04.2016 № 265).

Для хозяйственных обществ, хозяйственных товариществ и хозяйственных партнерств также должно выполняться одно из условий:

– в их уставном капитале доля субъектов РФ, общественных и религиозных организаций, благотворительных и других фондов не должна быть выше 25 % и доля иностранных юридических лиц, юридических лиц, не являющихся малыми и средними предприятиями (пп. «а» п. 1 ч. 1.1 ст. 4 закона № 209-ФЗ), должна быть не более 49 %;

– их деятельность заключается в практическом применении результатов интеллектуальной деятельности;

– организации являются участниками проекта «Сколково»;

– их учредителями являются юридические лица, входящие в утвержденный Правительством РФ перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности;

– акции акционерного общества относятся к акциям высокотехнологичного сектора экономики [1].

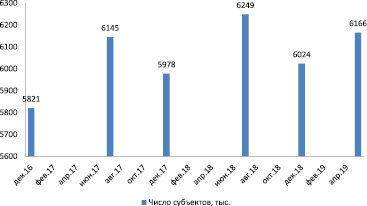

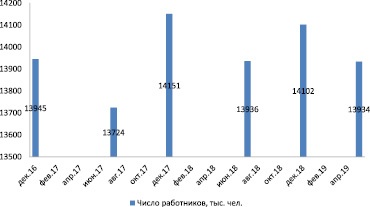

В России на данный момент насчитывается 6 165 587 таких предприятий (рис. 1). В общей численности на них занято 13 933 675 человек (рис. 2).

Рис. 1. Динамика количества микро и малых предприятий, зарегистрированных в Едином государственном реестре субъектов малого и среднего предпринимательства, за 01.12.2016–10.05.2019 гг.

Рис. 2. Динамика суммы среднесписочной численности работников, занятых на малых и микропредприятиях, за 01.12.2016–10.05.2019

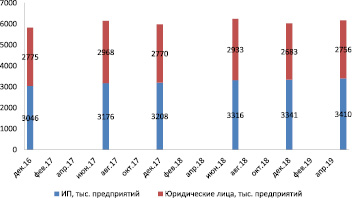

Рис. 3. Структура малого бизнеса в разрезе юридических лиц и индивидуальных предпринимателей за 10.12.2016–10.05.2019 гг.

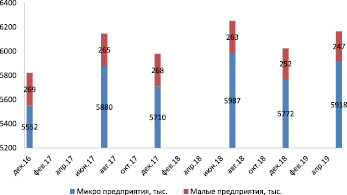

Рис. 4. Структура малого бизнеса в разрезе микро и малых предприятий за 10.12.2016–10.04.2019 гг.

Доля ИП среди всех субъектов малого бизнеса превосходит долю юридических лиц на 10,6 % (рис. 3).

Такое соотношение обусловлено особенностями деятельности индивидуальных предпринимателей и специальными налоговыми и административными послаблениями, введенными для них. Также динамика развития показывает, что число ИП постоянно возрастает.

Микропредприятия составляют 95–96 % от всех субъектов малого предпринимательства [2] (рис. 4).

Доля малого и среднего бизнеса в экономике России составляет 21,9 % или более 20 трлн руб. в денежном эквиваленте. В целом в России в малом бизнесе занято около 19 % официально трудоустроенного населения [3].

Такая низкая доля малого предпринимательства в ВВП России характеризуется проблемами развития данного сектора экономики в нашей стране. Этих проблем множество, и среди них стоит отметить:

– Отсутствие статистических данных. Многие предприятия в сфере малого бизнеса ведут «черную» бухгалтерию, что не позволяет государству собирать корректные данные, на основе которых можно было бы планировать и реализовывать развитие отдельных отраслей экономики.

– Поддержка малого бизнеса в нашей стране нацелена большим образом на отдельные отрасли экономики (инновационная, сельскохозяйственная, область здравоохранения и др.), мало внимания уделяется многим другим отстающим и перспективным сферам.

– Даже при наличии уникальной идеи многие предприниматели не в состоянии найти начальный капитал и открыть свое дело. Большим затруднением для финансового обеспечения являются неподъемно высокие кредитные ставки и низкий процент одобрения банками.

– Отсутствие здоровой конкурентной среды с большими компаниями.

– Налоговое давление.

– Недостаточно развитая система поддержки малого бизнеса на региональном уровне [4].

Государство пытается поддерживать развитие малого предпринимательства в России. На данный момент действуют множество программ поддержки, такие как: федеральная программа «Умник» (федеральная программа, направленная на содействие предпринимателям в возрасте до 30 лет); программа «Старт» (федеральная программа, оказывающая финансовую поддержку предпринимателям, занимающимся созданием и продвижением различных современных технологий); «Развитие» (федеральная программа, которая позволяет получить финансовую помощь размером до 15 млн руб. на развитие своего малого либо среднего бизнеса и создание дополнительных рабочих мест); федеральная программа «Интернационализация» (программа, которая предоставляет уникальную возможность малому бизнесу, ориентированному на работу с иностранными партнерами, получить партнеров в случае их удовлетворения качеством товара) и др.

Местное самоуправление в регионах выделяет гранты на осуществление предпринимательской деятельности. Также существует система предоставления безвозмездной материальной поддержки для владельцев компаний от гарантийных фондов, венчурных фондов, многофункциональных центров и центров занятости населения.

Помимо этого, на территории нашей страны введены 4 специальных системы налогообложения для малых предприятий, которые освобождают от уплаты налогов, которые уплачиваются в случае применения общей системы налогообложения.

1. Упрощенная система налогообложения (УСН).

Сумма налога = = Ставка налога * Налоговая база.

При использовании УСН можно выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

В рамках упрощённой системы налого- обложения ставки по налогам зависят от выбранного объекта налогообложения.

Когда в качестве объекта налогообложения выступают «доходы», ставка составляет 6 %.

При объекте налогообложения «доходы минус расходы» ставка равняется 15 %.

2. Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД).

ЕНВД = (Налоговая база * Ставка налога) – Страховые Взносы

Налоговая база = 15 % от величины вмененного дохода.

3. Патентная система налогообложения (ПСН). Действительна исключительно для ИП.

ПСН = (Налоговая База / 12 месяцев * количество месяцев срока, на который выдан патент) * Налоговая ставка.

Налоговая база – денежное выражение потенциально возможного к получению индивидуальным предпринимателем дохода за год по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка составляет 6 %.

4. Единый сельскохозяйственный налог (ЕСХН) – это специальный налоговый режим, разработанный исключительно для производителей сельскохозяйственной продукции.

Сумма налога = = Ставка налога * Налоговая база.

Налоговая ставка 6 %.

Налоговой базой выступает денежное выражение доходов, уменьшенных на величину расходов (п. 1 ст. 346. 6 НК РФ) [5].

Заключение

Опыт применения показывает, что существующие методы поддержки и льготы для индивидуальных предпринимателей и юридических лиц, занимающихся малым бизнесом в России, неэффективны и плохо освещены для бизнесменов. Нашему государству следует больше внимания уделять данному сектору экономики, поскольку он является самым главным в рыночной экономике в развитых странах, где государственное регулирование во многом влияет на благоприятную среду для развития малого бизнеса. Нашему государству, следуя примерам других стран, стоило бы придерживаться политики, направленной на развитие малого бизнеса, и снизить налоговую ставку для действующих систем налогообложения для субъектов малого предпринимательства в первые годы их деятельности. Так, снизив ставку по УСН до 4,5 % при выборе в качестве объекта налогообложения «доходы» и до 12 % при выборе объекта «доходы минус расходы» в первые два года работы предприятия, можно было бы рассчитывать на то, что большее количество предприятий не прекратит свое существование на первоначальном этапе. Новые предприятия смогли бы больше прибыли вкладывать в развитие, развиваясь, создавать новые рабочие места и вести к росту всей экономики нашей страны.

Также и региональные власти должны больше внимания уделять малому предпринимательству, поскольку поддержка на региональном уровне осуществляется неудовлетворительно, так как подавляющая часть налоговых сборов уходит в федеральный бюджет, таким образом бюджет субъекта РФ не позволяет полноценно поддерживать предпринимателей. В 2019 г. организации выплачивают налог на прибыль по ставке в 20 %, из которых 3 % уходят в федеральный бюджет и 17 % остаются в региональном. Пересмотрев распределение этого налога и отменив обогащение федерального бюджета за его счет, можно было бы достичь увеличения регионального бюджета, благодаря чему стало бы возможным учреждение специального уполномоченного органа, ответственного за предпринимательство в каждом регионе. Этот вопрос требует доработки с точки зрения законодательства и реализации на практике.

Библиографическая ссылка

Мамонов М.В. Малый бизнес в экономике России // Научное обозрение. Экономические науки. 2019. № 3. С. 15-19;URL: https://science-economy.ru/ru/article/view?id=1011 (дата обращения: 26.07.2026).