science-review.ru

science-review.ru

В настоящее время кредитные организации являются наиболее уязвимым сегментом экономики России. Даже банки, которые входят в Топ-50 самых надежных, имеют достаточно высокую вероятность отзыва лицензии – около 10 % в ближайшие 5 лет [1].

Перед государством каждый раз встает задача по спасению кредитных организаций, так как именно они являются главным элементом финансовой устойчивости всей экономики страны. Стоит вспомнить масштабные банковские кризисы в России за период минувших 25 лет: августа 1995 г., 1998–1999 гг., июня 2004 г., 2008–2009 гг., 2014–2015 гг. Вместе с тем скорее трудности в банковской сфере оказываются первопричиной многих проблем в экономике страны, а не наоборот.

Цель исследования: выявление причин ослабления банковской системы представляет наибольший интерес при анализе основных показателей банкротства кредитных организаций. Поэтому целью данного исследования стало определение причин несостоятельности банков путем исследования основных тенденций института банкротства кредитных организаций в России.

Материалы и методы исследования

В основу данного исследования были положены труды отечественных авторов, а также экономические обзоры, опубликованные на официальных сайтах наиболее авторитетных средств массовой информации, в области банкротства кредитных организаций. Статистической основой послужили данные информационно-аналитических материалов Центрального Банка РФ в виде отчетов и докладов, годовые отчеты государственной корпорации «Агентство по страхованию вкладов», научных статей, а также аналитика специализированных информационных порталов о банках.

При выполнении данной работы были использованы следующие методы исследования: статистический, аналитический, исторический, сравнительный, а также графического и табличного представления данных. Объектом работы стал институт банкротства российских кредитных организаций. Предметом стала совокупность организационно-экономических отношений, возникающих при применении процедур банкротства кредитных организаций в России.

Результаты исследования и их обсуждение

Одним из главных индикаторов состояния банковской системы является число ликвидированных кредитных организаций, данная тенденция наблюдается с 2004 г. (рис. 1). Однако наиболее резкий спад случился после валютного кризиса 2014–2015 гг. в России, в результате которого почти половина всех кредитных организаций прекратили свою деятельность.

При этом продолжающееся снижение количества действующих банков в настоящее время, когда можно говорить о некоторой макроэкономической стабильности, свидетельствует о довольно высокой вероятности появления проблем у типичной кредитной организации. Таким образом, важной задачей становится планомерная работа по своевременному финансовому оздоровлению банковского сектора.

Среди прекративших деятельность кредитных организаций наиболее частой причиной закрытия является отзыв лицензии на осуществление банковских операций. За период 2016–2018 гг. лицензий лишились 208 кредитных организаций, то есть каждая четвертая (рис. 2).

Однако доля данного основания в общем числе прекративших функционирование банков неуклонно снижалась. Так, если в 2016 г. она составляла 86,6 %, то в 2018 г. она снизилась до 77,9 %. Такое снижение продиктовано, прежде всего, увеличением числа слияний и добровольных ликвидаций кредитных организаций.

При этом в 2018 г. главными основаниями, согласно которым Банк России отзывал лицензии у кредитных учреждений, стали следующие:

- несоблюдение законодательных норм;

- утрата собственных средств вследствие ошибочной оценки финансовых рисков при инвестировании в низколиквидные или проблемные активы;

- отмывание денежных средств, которые были получены преступным путем в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

- проведение сомнительных банковских операций;

- фальсификация или подделка финансовой отчетности;

- выведение денежных средств собственниками кредитной организации [3].

Рис. 1. Число действующих кредитных организаций на отчетную дату. Составлено авторами по данным [2]

Рис. 2. Число кредитных организаций, прекративших свою деятельность в зависимости от основания прекращения. Составлено авторами по данным [3]

По мнению некоторых экспертов, количество отозванных лицензий у кредитных организаций существенно возрастает по мере уменьшения величины «чистых» активов [4]. Согласно данным Центрального Банка РФ, в результате проведения финансовых анализов временными управляющими реальная стоимость активов кредитных организаций-банкротов, которые перешли от прежнего руководства, в 2017 г. составила 40 %, а в 2018 г. – 38 % [5, с. 4]. Данная тенденция указывает на снижение эффективности проводимых Банком России мероприятий по предупреждению банкротства кредитных организаций.

Вместе с тем, как показывает практика, за несколько месяцев до отзыва лицензии уменьшается доля именно высоколиквидных активов, которые, как известно, имеют незначительный удельный вес в бухгалтерском балансе кредитных организаций, поскольку привлеченные банковские ресурсы главным образом должны создавать другие финансовые ресурсы (обычно в форме выданных кредитов). Поэтому при поиске проблемных кредитных организаций стоит в первую очередь обращать внимание именно на стремительное уменьшение доли высоколиквидных активов [6].

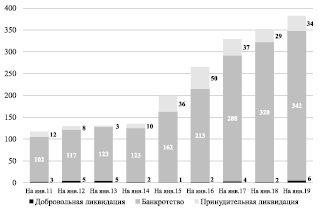

В связи с тем, что отзыв лицензии на осуществление банковских операций является главным основанием для возбуждения дела о банкротстве кредитной организации, то и число кредитных организаций-банкротов является наибольшим среди всех, которые находятся в стадии ликвидации. Стоит отметить, что за период с января 2011 по январь 2014 г. число кредитных организаций, проходящих процедуру банкротства, увеличилось на 21 единицу, или на 20,5 %. В то время как за период с января 2014 по январь 2019 г., их стало больше на 219 единиц, или на 178 % (рис. 3).

Ряд авторов указывают, что столь стремительное увеличение кредитных организаций-банкротов связано с неэффективностью механизма страхования вкладов. В 2014 г., в начале «зачистки» банковской системы, страховались лишь вклады физических лиц, в то время как юридические лица были полностью проигнорированы. Поэтому когда начался массовый отзыв лицензий у мелких кредитных организаций, большинство юридических лиц «начали перегонять денежные средства в крупные банки с государственным участием» [8].

В итоге это еще больше ухудшило финансовое положение небольших частных банков, так как теперь они имели возможность обслуживать только ту сферу бизнеса, которая была связана с физическими лицами, а привлечение финансовых ресурсов через депозиты, по мнению профессора В.И. Солодкова, является «самым дорогим способом фондирования» [8]. Поэтому в условиях отзыва лицензии, ни одна подобная кредитная организация не способна исполнить все свои обязательства, что является прямым основанием для открытия конкурсного производства, то есть процедуры банкротства.

Рис. 3. Количество кредитных организаций, находящихся в стадии ликвидации. Составлено авторами по данным [7, с. 9]

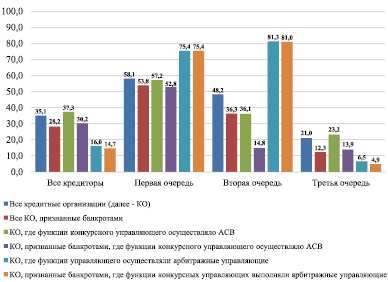

Рис. 4. Результаты удовлетворения требований кредиторов по разным группам кредитных организаций, ликвидационные процедуры в которых завершены по состоянию на 01.01.2019 ( %) [7, с. 12]

Статистика удовлетворения требований конкурсных кредиторов по всем кредитным организациям, где ликвидационные процедуры были завершены, до сих пор остается на низком уровне. Так, по состоянию на 01.01.2014 года требования кредиторов в среднем были удовлетворены на 38 %, а по кредиторам третьей очереди (то есть юридических лиц) на 12,1 % [1]. На момент 01.01.2019 года общий уровень удовлетворения требований снизился на 2,9 % и составил 35,1 %, при этом по требованиям третьей очереди он, наоборот, увеличился на 8,1 % (до 21 %) (рис. 4).

При этом по кредитным организациям – банкротам статистика еще хуже: некоторые банки намеренно скрывают факты наличия обязательств перед вкладчиками или, наоборот, перекладывают всю ответственность на АСВ, увеличивая его расходы путем разделения крупных вкладов на более мелкие в пределах гарантированного уровня возврата средств или трансформации обязательств перед юридическими лицами в обязательства перед физическими лицами.

Наибольший уровень удовлетворения требований достигается в условиях, когда полномочия конкурсного управляющего осуществляло Агентство по страхованию вкладов (АСВ). На момент декабря 2018 г. АСВ проводила процедуры конкурсного производства в отношении 372 кредитных организаций. При этом общий объем обязательств данных кредитных организаций составляет более 3,15 трлн руб [9]. То есть даже если удастся поднять уровень удовлетворения требований кредиторов до 40 %, то их потери могут составить более 1,9 трлн руб.

Такой крупный размер финансовых потерь отнюдь не последствие экономического кризиса. Банкротства кредитных организаций бывали как во время кризиса, так и в сравнительно спокойные периоды. Более того, управление финансовыми рисками одновременно с профессиональным менеджментом не должно приносить такого размера потерь в виде более 50 % кредитного портфеля.

Главными причинами такого размера убытков являются не столько безответственность управляющих кредитных организаций, сколько преднамеренное адресное кредитование аффилированных заемщиков, которые осуществляют высокорискованные бизнес-проекты без надлежащего уровня обеспечения. Иногда кредиты предоставляются организациям, которые в реальности не осуществляют никакой деятельности. То есть еще на этапе проверки контрагента существует намерение вывести средства из кредитной организации. Данные банковские операции в основном проводятся на последних этапах существования кредитной организации.

При этом в условиях, когда на указанные операции приходится наибольшая доля активов баланса, всё это лишь говорит о неэффективном надзоре и несвоевременном отзыве лицензии. Повысить уровень возвратности ресурсов в данной ситуации может возбуждение уголовных дел в отношении управляющих кредитной организации и привлечении их к субсидиарной ответственности. Например, в 2018 г. АСВ смогло в судебном порядке привлечь руководство ОАО АКБ «Русский земельный банк» на сумму 3,1 млрд рублей к субсидиарной ответственности. Другим примером является, ОАО «ИНКАСБАНК» – на 11,4 млрд руб. [10, с. 65].

Заключение

Таким образом, число кредитных организаций – банкротов продолжает расти вместе с отзывом лицензий на осуществление банковских операций. Большие проблемы в виде неэффективного надзора, низкого уровня удовлетворения требований кредиторов, несвоевременности и несовершенства мер по предупреждению банкротства кредитных организаций, а также злоупотребления со стороны собственников – приводят к катастрофическим потерям юридических лиц, которые и без того переживают не самые лучшие времена. Необходимость в реформировании механизмов предупреждения банкротства должна стать главной повесткой дня. За столь неспешный процесс реформирования банковской системы государство за последние 15 лет теряет в среднем 0,5 % ВВП в год.

Библиографическая ссылка

Федотов Д.А., Стародубова Н.Н. БАНКРОТСТВО КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИИ: ОСНОВНЫЕ ТЕНДЕНЦИИ И ПРОБЛЕМНЫЕ АСПЕКТЫ // Научное обозрение. Экономические науки. 2019. № 2. С. 55-59;URL: https://science-economy.ru/ru/article/view?id=1007 (дата обращения: 29.07.2026).

DOI: https://doi.org/10.17513/sres.1007