science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

STRUCTURAL FEATURES OF THE BANKING SYSTEM OF THE RUSSIAN FEDERATION AND DYNAMICS OF THE MAIN INDICATORS OF ITS FUNCTIONING

Рассматривая современную модель банковской системы России, которая начала свое формирование в 1992 г., можно утверждать, что она принадлежит к классическому универсальному типу. Верхний ее уровень образуется мегарегулятором – Банком России, нижний формируется простыми элементами системы – универсальными коммерческими банками, представительствами иностранных банков и небанковскими кредитными организациями.

Цель представленного здесь исследования заключается в изучении эволюции структурных особенностей российской банковской системы и динамики основных показателей ее эволюции за последние годы.

В качестве основных методов исследования выбраны сравнительно-аналитический и статистический. Материалами послужили ежегодные отчеты Банка России и других отечественных и зарубежных кредитных организаций, а также данные Росстата.

В ходе эволюции банковской системы за последнее десятилетие отчетливо просматриваются две взаимосвязанные тенденции: количественное сокращение на фоне укрупнения элементов. Примечательно, что эти тенденции характерны для разнообразных отраслей – промышленной, финансовой, торговой, логистической, а также в сфере услуг, как показано в [1]. Число российских банков сократилось практически вдвое: с 1143 (на 01.01.2007) до 517 (на 01.01.2018). Одновременно с этим доля пяти главных банков в совокупных активах увеличилась с 42,5 % до 55,3 %, а доля банков, расположенных ниже 200 места, сократилась с 8,2 % до 2 %.

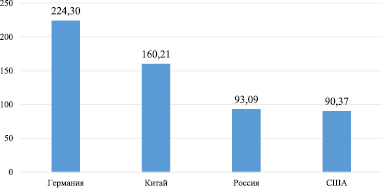

Помимо кризисных процессов в российской экономике, определяющую роль в таком развитии событий сыграла целенаправленная политика Банка России, применяющего все более жесткие стандарты в регулировании и надзоре [2]. Отягчающим фактором для отечественной экономики и, как следствие, российской банковской системы, стало ограничение доступа к зарубежным кредитным ресурсам, ставшее следствием внешнеполитического кризиса и взаимных санкций [3]. Совокупно это ухудшает основные показатели, сужает структурно-организационное разнообразие, затормаживает развитие банковской системы, снижает эффективность и рентабельность ее элементов [4]. Объем активов банковского сектора в объеме ВВП является крайне низким показателем в сравнении с другими банковскими системами мира, что показано на диаграмме, составленной по данным International Monetary Fund. World Economic and Financial Surveys (рис. 1).

Рис. 1. Отношение активов банковской системы к ВВП в сравнении с другими странами в 2016 г., %

Кредитное сжатие происходит как в сфере крупных займов, так и в сегменте малых – за год падение составило 6,9 %, с 33,3 до 30,1 трлн руб. Наблюдается фактически ничтожная, однопроцентная, прибавка в кредитовании физических лиц, что на фоне осуществления многочисленных ипотечных программ, в том числе с опорой на господдержку, нельзя считать удовлетворительным результатом работы банковской системы [5].

При этом стоит обратить внимание на еще одно обстоятельство: кредитное сжатие происходит на фоне структурного профицита ликвидности в системе и уменьшения поддержки элементов системы со стороны мегарегулятора при возрастании степени ее избирательности [6]. Банк России поступательно сокращал долю своих ресурсов в пассивах коммерческих банков, с 12,0 % в 2015 г., до 6,5 % в 2016 г., а сейчас она упала до 2,4 %. Суммарные остатки кредитных организаций на счетах в Банке России в течение всего прошлого года в среднем держались на уровне более 2 трлн руб., а с начала 2017 г. достигли рекордных значений – около 3 трлн руб. Приток ликвидности в 2017 г. был обеспечен привлечением ресурсов Фонда консолидации банковского сектора, а также перечислениями Агентства по страхованию вкладов с целью санации банков. Профицит ликвидности стал следствием расходования средств суверенных фондов на снижение дефицита федерального бюджета.

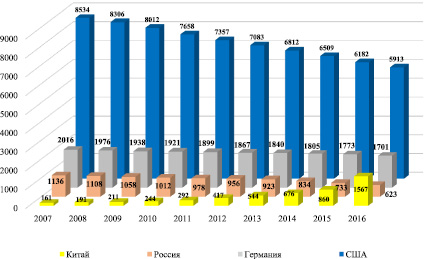

На фоне сокращения рынка в России (так же, как и во всем мире) проявляется заметная степень универсализации банковского дела, что прежде всего диктуется жесткой конкуренцией на рынке банковских услуг и упоминавшейся выше централизацией банковских активов [7]. Заметно, что Банк России при отзыве лицензий с 2016 г. стал выдвигать в качестве основной причины утрату капитала. Сокращение банков, конечно, не уникально для нашей страны и может наблюдаться в некоторых других странах, но его темпы просто несопоставимы со сложившимися в Российской Федерации. На рис. 2 представлена иллюстрирующая этот процесс диаграмма, которая составлена на основе годовых отчетов центральных банков Германии, США, Китая и России за период 2007–2016 гг. Согласно отчету Банка России за 2017 г., по состоянию на 01.01.2018 ликвидации подлежали 362 кредитные организации, у которых за год лицензии были отозваны; тенденция к сокращению сохраняется и накануне 2019 г.

Рис. 2. Динамика количества банков в исследуемых странах в 2007–2016 гг.

Ситуация парадоксальная: экономическая теория и математическое моделирование показывают, что по мере роста отечественной экономики ее потребность в кредитных услугах и банковских учреждениях, их осуществляющих, должна возрастать [8]. Однако этого пока не наблюдается. Более того, опять-таки в теории, облегчение доступа населения и экономических субъектов к банковским услугам имеет решающее значение для обеспечения непрерывного роста производства в стране, чего пока также не происходит [9]. Банк России в течение многих лет явно завышает ключевую ставку, фактически препятствуя банковской системе в выполнении одной из важнейших функций – обеспечивать рост производственной сферы отечественной экономики. Напротив, этим он создает условия для поглощения банками кредитуемых предприятий и осуществления других потенциально рейдерских схем. Предполагается, что первостепенное значение в перспективе приобретет и равномерность размещения элементов банковской системы в регионах России, наряду с их адаптацией к условиям местных рынков [10]. В этом вопросе положительная динамика имеется. Ранее отмечалось, что оте- ественная банковская система характеризуется огромной диспропорцией в доступности услуг, предоставляемых в отдельных регионах. Эти территориальные диспропорции наряду с неравномерным развитием областей нашей огромной страны, вызваны и шлейфом традиционно сохраняемых черт ее банковской системы [11]. В Центральном федеральном округе располагается 57,5 % от общего числа банков (данные 2017 г.), подавляющее большинство которых сосредоточено в столице.

Неравномерность распределения банков несколько сглаживается за счет размещения в регионах филиалов кредитных организаций, обеспечивающих в том числе и функционирование платежной системы [12]. Но даже здесь на Центральный федеральный округ приходится 19,85 % точек обслуживания. Второе место по доле в совокупном числе филиалов коммерческих банков занимает Приволжский федеральный округ (18,67 %). На долю Северо-Западного, Уральского, Южного и Сибирского округов приходится от 11 до 15 % всех банковских филиалов. Наконец, удельный вес Дальневосточного и Северо-Кавказского округов 6,1 и 4,8 % соответственно. Диспропорции в территориальном распределении банков не удовлетворяют потребностям социально-экономического развития регионов. Наблюдая соотношение доли внутреннего регионального продукта по федеральным округам и г. Москве к долям этих территорий в активах, кредитах и депозитах нефинансовых организаций, мы можем видеть, что вклад всех регионов, кроме Москвы и Центрального федерального округа, в экономику более чем в 2 раза превышает доли кредитов, выданных нефинансовым организациям, а также доли их депозитов в общем портфеле банковской системы, в то время как доля активов – в 4 с лишним раза ниже.

Результаты исследования и их обсуждение

Таким образом, представляется целесо- образным обеспечить самостоятельное развитие региональных кредитных организаций путем предъявления целевых требований к минимальному размеру их капитала при условии обеспечения этими банками кредитования реального сектора экономики. Недостаточная функциональность банковской системы и даже некоторая ущербность в этой области отмечается во многих современных экономических публикациях [13]. Сложившаяся на настоящий момент территориальная структура российской банковской системы пока далека от оптимальной, она явно не способствует развитию национальной экономики в целом и в частности сглаживанию ее региональных диспропорций, в том числе устойчивого развития корпораций в новых, информационно открытых формах взаимодействия в сфере производства, торговли, финансирования, управления социальными программами, а ведь именно информационная открытость стала важнейшим фактором развития этих отраслей [14].

Практика показывает, что структура банковской системы предопределяется не только количеством и составом ее элементов (кредитных организаций), но и эффективностью информационного взаимодействия этих элементов как друг с другом, так и с внешней средой [15]. В связи с этим факторы, задающие структуру элементов банковской системы, зарождаются как вследствие влияния внешней среды, так в результате особенностей работы самих банков, их кадрового, организационного и ресурсного потенциала. По сути, позволительно подразделить факторы влияния на два типа – внешние и внутренние (табл. 1).

Таблица 1

Факторы, определяющие структуру банковской системы

|

внешние |

внутренние |

|

1) степень развития товарно-денежных отношений, детализация разделения труда и скорость обмена в обществе |

1) степень развитости банковского дела и выбор его модели |

|

2) масштабы и структура экономики |

2) форма собственности на капитал банков |

|

3) распределение населения по территории, уровень образования и доходов |

3) размер капитальной базы банков |

|

4) исторические особенности |

4) территориальный признак размещения |

|

5) политическое устройство государства |

5) численность филиалов банков |

|

6) степень централизации управления и регулирования экономикой |

6) виды деятельности банков |

|

7) степень регламентации операций и рисков |

В современной банковской практике господствуют две основные модели развития – с опорой на универсализацию и с ориентацией на специализацию. Банк универсального типа выполняет не только традиционные операции, но и инвестиционные, трастовые и иные финансовые операции. Опора на универсальные банки характерна для банковских систем Германии, Австрии, Швейцарии, некоторых других стран Европы. Естественно, обеспечивать полный спектр операций способен далеко не каждый элемент банковской системы. При этом в целях развития конкуренции стимулируется функционирование банков узкой специализации.

Ориентация на специализированные банки характерна для США и скандинавских стран. Эти банки также доминируют в Великобритании, Франции, Италии, Японии, где классические коммерческие банки не имеют возможности заниматься инвестиционной и другими нерегламентированными видами деятельности. Характерно, что в Германии, где господствует универсальный подход, часть организаций представлена и специализированными банками. Господствующее положение универсальных и, соответственно, специализированных банков в любой стране можно изучать в качестве основного направления развития ее национальной банковской системы. В то же время в современных условиях граница между этими видами банков становится все более расплывчатой, что обусловлено значительной либерализацией банковских законов.

В 2018 г. в банковской системе России происходят существенные перемены (табл. 2), отраженные в Федеральном законе от 01.05.2017 г. № 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

Таблица 2

Структурное развитие банковской системы

|

1992–1998 гг. |

1998–2018 гг. |

С 2018 г. |

|

I уровень – Центральный банк Российской Федерации |

I уровень – Центральный банк Российской Федерации |

I уровень – Центральный банк Российской Федерации |

|

II уровень – а) коммерческие банки; б) небанковские кредитные организации |

II уровень – а) крупные банки с государственным участием; б) небольшие (региональные) банки; в) небанковские кредитные организации |

II уровень – коммерческие банки с «универсальной лицензией»: а) системно значимые кредитные организации; б) банки, не относящиеся к данной группе, но имеющие «универсальную лицензию» |

|

III уровень: а) банки с «базовой лицензией»; б) микрофинансовые компании; в) небанковские кредитные организации |

Эти перемены фактически означают переход российской банковской системы на модель с тремя уровнями, которая предполагает разбиение банков по совокупности признаков на разные категории, предполагающие пределы операций, задаваемых регулятором. Эти пределы будут регламентироваться типами лицензий (помимо уже выделенной группы системно значимых элементов) – универсальной (дающей право на проведение полного объема всех банковских операций) или ограниченной (предполагающей лишь определенные их виды). Универсальные банки будут регулироваться безоговорочно. Чем ниже окажется уровень рисков, принимаемых на себя элементами системы, тем проще будет для них регулирование. Это позволит снизить регуляторные и надзорные издержки, связанные с соблюдением малыми и средними региональными банками жестких базельских принципов.

Заключение

В результате реформы российская банковская система будет в целом соответствовать германской модели, в которой, кроме Бундесбанка, имеются еще четыре системообразующих банка и 1681 кредитная организация разных типов. На вновь образуемых уровнях будут выдвинуты гибкие условия функционирования и сформированы неоднородные требования к надежности банка и размеру его уставного капитала. Важным фактором дальнейшей трансформации структуры национальной банковской системы России является усиление в ней роли особо значимых кредитных институтов, выполняющих ключевые социально-экономические задачи. К таким институтам, в частности, можно отнести банки с государственным участием, банки развития, инвестиционные и локальные банки.

Библиографическая ссылка

Ващекина И.В., Ващекин А.Н. СТРУКТУРНЫЕ ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ И ДИНАМИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ЕЕ ФУНКЦИОНИРОВАНИЯ // Научное обозрение. Экономические науки. 2019. № 1. С. 5-10;URL: https://science-economy.ru/en/article/view?id=988 (дата обращения: 28.07.2026).