science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

SCIENTIFIC REVIEW: THE POST-INDEPENDENT PERIOD OF DEVELOPMENT OF LEASING ACTIVITY IN UZBEKISTAN: FORMATION, DEVELOPMENT AND PROBLEMS

Актуальность. На сегодняшний день лизинг является мощным инструментом, стимулирующим развитие предприятия. Сущность лизинговой операции можно охарактеризовать как специфическую форму финансирования вложений с помощью лизинговой компании в основные фонды, которая передаётся в аренду на долгосрочный период лизингополучателю. Исходя из лизинговой сделки, с одной стороны лизингополучатель приобретает право аренды любое движимое и недвижимое имущество на определенный, указанный договором период. А с другой стороны, до полного погашения лизингополучателем обязательных лизинговых платежей, лизингодатель оставляет за собой право владения предметом лизинговой сделки.

Мировой опыт. В Германии лизинг масштабно используется как эффективный инструмент развития автомобильной промышленности, а также производства оборудования для автопрома. Немецкие автоконцерны «БМВ», «Фольксваген» и «Мерседес» выступили учредителями лизинговых компаний, через которые реализовывают свои автомобили и оборудование для автомобильных производств в странах мира. США является крупнейшим рынком лизинговых услуг и при необходимости приобретения обрудования более 70 % компаний используют лизинговые сделки. Анализы объёмов лизинговых сделок 2013 года показывают, что в США лизинг является эффективным инструментом для развития предприятий малого и среднего бизнеса, выражающийся наибольшим ростом объёма сделок в секторе smallticket (малые сделки стоимостью от 25 до 250 тыс. дол. США).

Преимущества и недостатки. Привлекательность лизинга связана с целым рядом преимуществ, предоставляемых всем участникам лизинговой сделки – лизингодателям, лизингополучателям и государству. К основным можно отнести следующие преимущества:

1. Для заключения лизинговой сделки не требуется одновременное привлечение крупных сумм собственных средств для закупки объекта лизинга;

2. Лизинговый договор составляется на срок окупаемости объекта лизинга (2-3 года, иногда 5-6 лет), что обычно не кредитуется коммерческими банками по срокам;

3. В случае нахождения объекта лизинга на балансе лизинговой компании, у лизингополучателя нет необходимости в переоценке основных фондов;

4. В случае нахождения объекта лизинга на балансе лизинговой компании, то лизингополучатель имеет возможность улучшения структуры баланса за счет учета объекта лизинга;

5. В лизинговой сделке применяется гибкий график лизинговых платежей и позволяет лизингополучателю не осуществлять выплаты до ввода объекта лизинга в эксплуатацию;

6. Правительства стран разрешает участникам применять ускоренную амортизацию, что позволяет уменьшить балансовую стоимость объекта и, следовательно, уменьшить выплаты суммы налога на имущество;

7. Обычно государством предоставляются участникам лизинговой сделки налоговые преференции по налогу на прибыль, НДС и налогу на имущество;

8. Лизингополучатель имеет возможность получить объект лизинга в собственность по нулевой стоимости после того как завершится срок лизинговой сделки;

9. Учитывая, что за лизингодателем сохраняются права собственности на объект лизинга, то лизинговая сделка снижает риск невозврата средств;

10. Для проведения лизинговой сделки никакие дополнительные гарантии от лизингополучателей не требуется;

11. Учитывая, что лизинговые платежи относятся на издержки производства лизингополучателя, это позволяет снижать налогооблагаемую прибыль;

12. Производителю объекта лизинга предоставляется дополнительная возможность реализации своей продукции;

13. В лизинговой сделке часто указываются условия о технической поддержке объекта лизинга лизингодателем, что позволяет лизингополучателю получить дополнительные преимущества в форме уменьшения риска морального износа объекта лизинга;

14. Все затраты и прибыль лизингодателя на приобретение и эксплуатацию объекта (стоимость объекта; налоговые платежи; транспортные, монтажные и другие расходы; таможенные сборы и пошлины; хранение объекта; страховка; регистрация имущества; обслуживание и содержание и др.) покрывают лизинговые платежи.

Можно отметить и ряд недостатков лизинговой сделки:

1. Поломка оборудования не позволяет лизингополучателю менять схему платежей в соответствии заключённого соглашения;

2. Потребуется больших затрат времени и денег для заключения лизинговой сделки на большой и уникальный объект;

3. Риск морального старения имущества и получения лизинговых платежей ложится на лизингодателя;

4. В случае необходимости получения банковского кредита, лизингополучатель не может предоставить объект лизинга в качестве залога;

5. При внезапном измененим процентных ставок по кредитам, которые берёт для финансирования лизинговых сделок, лизингодатель подвержен риску.

Несмотря на имеющиеся недостатки, преимуществ присущих лизингу, значительно больше, что указывает о привлекательности лизинговых сделок, как инструмента, направленного на ускорение развития производственного потенциала предприятий.

Законодательная основа. В Узбекистане регулирование лизинговых сделок осуществляется на основе принятых ряде законодательно-нормативных документов [1]:

– Гражданский Кодекс Республики Узбекистан;

– Закон Республики Узбекистан «О лизинге» от 14 апреля 1999г. № 756-I;

– Указ Президента Республики Узбекистан «О мерах по дальнейшему стимулированию развития лизинговой системы» от 28 августа 2002 г. № УП-3122 (утратил силу на основе Указа Президента Республики Узбекистан от 17 июня 2009 года № УП-4116);

– Постановление Кабинета Министров Республики Узбекистан от 26 апреля 2004г. № 199 «О мерах по дальнейшему развитию лизинговых услуг»;

– Налоговый Кодекс Республики Узбекистан;

– Положение о порядке применения льгот по налогу на прибыль и единому налоговому платежу для юридических лиц, оказывающих отдельные виды услуг (рег. № 1594 от 17.06.2007 г.;

– Положение о порядке проведения лизинговых операций и их бухгалтерского учета в коммерческих банках (рег. № 1648 от 27.12.2006 г.);

– Перечень операций, относящихся к финансовым услугам, освобождаемым от налога на добавленную стоимость (рег. № 2460 от 29.05.2013 г. и др.

В соответствии статьи 2 закона Республики Узбекистан «О лизинге» лизинг – это особый вид финансовой аренды, при котором одна сторона (лизингодатель) по поручению другой стороны (лизингополучателя) приобретает у третьей стороны (продавца) в собственность обусловленное договором лизинга имущество (объект лизинга) и предоставляет его лизингополучателю за плату на определенных таким договором условиях во владение и пользование на срок, превышающий двенадцать месяцев [2]. При этом договор лизинга должен отвечать одному из следующих требований:

– по окончании срока договора лизинга объект лизинга переходит в собственность лизингополучателя;

– срок договора лизинга превышает 80 процентов срока службы объекта лизинга или остаточная стоимость объекта лизинга по окончании договора лизинга составляет менее 20 процентов его первоначальной стоимости;

– по окончании срока договора лизинга лизингополучатель обладает правом выкупа объекта лизинга по цене ниже рыночной стоимости объекта лизинга на дату реализации этого права;

– текущая дисконтированная стоимость лизинговых платежей за период договора лизинга превышает девяносто процентов текущей стоимости объекта лизинга на момент передачи в лизинг. Текущая дисконтированная стоимость определяется в соответствии с законодательством о бухгалтерском учете.

Льготы и преференции. Рассмотрим некоторые льготы и преференции, предоставляемые участникам лизинговой сделки.

В соответствии с Налоговым кодексом Республики Узбекистан (НК) [3]:

– на основании статьи 209 «Финансовые услуги, освобождаемые от налога» НК предоставление услуг по договору финансовой аренды (лизинга) в части процентного дохода арендодателя (лизингодателя относятся к финансовым услугам, освобождаемым от НДС. При этом в соответствии со статьей 219 «Сумма налога, не подлежащая отнесению в зачет» не подлежит зачету сумма НДС по имуществу, приобретаемому для передачи в финансовую аренду, включая лизинг;

– статьей 129 «Состав совокупного дохода» НК установлено, что не рассматривается в качестве дохода и не включается в совокупный доход налогоплательщика возмещение стоимости объекта финансовой аренды (лизинга) в виде части арендного (лизингового) платежа, полученное арендодателем (лизингодателем);

– статьей 156 «Особенности налогообложения дивидендов и процентов» НК определено, что процентные доходы, выплачиваемые арендодателю (лизингодателю) при предоставлении имущества в финансовую аренду (лизинг) не подлежат налогообложению налогом на прибыль у источника выплаты, а подлежат налогообложению у кредитной организации в порядке, установленном НК;

– на основании статьи 159 «Уменьшение налогооблагаемой прибыли» НК налогооблагаемая прибыль юридических лиц уменьшается на сумму возмещения стоимости объекта лизинга, за вычетом начисленной в соответствующем налоговом периоде амортизации, но не более 30 % налогооблагаемой прибыли;

– согласно статье 324 «Льготы» НК от уплаты сбора в Республиканский дорожный фонд за приобретение и (или) временный ввоз на территорию Республики Узбекистан автотранспортных средств освобождаются лизингодатели, приобретающие следующие автотранспортные средства для передачи в лизинг юридическим лицам:

- предприятия автомобильного транспорта, основным видом деятельности которых является перевозка пассажиров, имеющие лицензию установленного образца на перевозку пассажиров в соответствии с законодательством, – по транспортным средствам, осуществляющим перевозку пассажиров (кроме легковых и маршрутных такси);

- юридические лица – по приобретенным карьерным автосамосвалам грузоподъемностью свыше сорока тонн;

– статьей 355 «Объект налогообложения» НК при расчете единого налогового платежа не рассматриваются в качестве объекта налогообложения возмещение стоимости объекта в виде части арендного (лизингового) платежа, полученное арендодателем (лизингодателем).

Кроме того, постановление Президента Республики Узбекистан от 17.04.2006 г. № ПП-325 «О мерах по ускорению развития сферы услуг и сервиса в Республике Узбекистан» устанавливает налоговые льготы, предусматривающие освобождение от уплаты налога на прибыль и единого налогового платежа (ЕНП) юридических лиц, оказывающих услуги лизинга [4]. Для микрофирм и малых предприятий срок действия льгот продлен до 1 января 2017 года в соответствии с пунктом 4 постановления Президента Республики Узбекистан от 10.05.2012 г. № ПП-1754 «О Программе развития сферы услуг в Республике Узбекистан в 2012-2016 годах» [5]. Порядок применения льготы установлен Положением о порядке применения льгот по налогу на прибыль и единому налоговому платежу для юридических лиц, оказывающих отдельные виды услуг (рег. № 1594 от 17.06.2007 г., Положение).

Также, согласно пункта 1 ПКМ № 199 от 26.04. 2004 г. установлен порядок, при котором лизингополучатели при определении доходов (прибыли), подлежащих налогообложению, вправе вычитать из совокупного дохода всю сумму амортизационных отчислений, включая начисленную ускоренным методом в соответствии с законодательством, по основным средствам, полученным в лизинг до 1 января 2009 года [6].

История развития рынка лизинговых услуг. В историческом ракурсе первая лизинговая операция в постнезависимый период республики была заключена в 1993 году Национальной авиакомпанией «Узбекистон Хаво Йуллари», которая приобрела в лизинг десять самолетов от ведущих мировых производителей – 3 лайнера А-310 производства «Аэрбас Индастри», 2 британских самолета RJ-85, 2 лайнера Боинг-757 и 3 лайнера Боинг-767. В 1995 году быласоздана первая в республике лизинговая компания «Узбек лизинг интернешнл А.О.», на сегодняшний день лизинговые услуги оказывают более 100 лизингодателей.

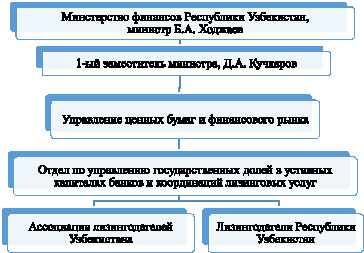

В 2005 году была создана Ассоциация лизингодателей Узбекистана, основными направлениями деятельности которой является совершенствование законодательной базы лизинговой деятельности и консалтинговая поддержка лизингодателей. Структурно координацию лизинговых услуг в Узбекистане осуществляет Министерство финансов Республики Узбекистан (см. рис. 1).

Рис. 1. Структура координации лизинговых услуг (Примечание. Составлено автором на основе данных сайта министерства финансов РУз, Ассоциации лизингодателей Узбекистана. URL: https://www.mf.uz/mods/chart/org_chart_ru/org_chart_ru_3.html)

Современное состояние. За последние 8 лет в Узбекистане количество лизингодателей увеличилось почти вдвое и на сегодняшний день их количество составляет 126 финансовых институтов (см. таблица), из которых 26 являются коммерческими банками (см. приложение). За полугодие 2016 года активно проводили лизинговые операции 79 лизингодателей, а остальные осуществляли мониторинг и погашение лизинговых платежей по заключённым в предыдущие годы операциям [7].

Основные показатели динамики изменения лизинговой деятельности в Узбекистане в 2008-2015 гг.* [8-20].

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

20161/2 |

|

Количество лизингодателей |

64 |

86 |

83 |

84 |

99 |

99 |

88 |

90 |

126* |

|

Количество лизинговых сделок |

5970 |

6102 |

5548 |

6260 |

7026 |

6692 |

4848 |

5630 |

2055 |

|

Темпы роста объёма лизинговых сделок, в % |

100 |

114,3 |

107,2 |

112,6 |

121,9 |

136,4 |

102,6 |

103,0 |

|

|

Доля лизинга в ВВП, % |

1,0 |

0,8 |

0,7 |

0,6 |

0,6 |

0,7 |

0,6 |

0,6 |

|

|

Темпы роста объёма портфеля лизинговых сделок, в % |

100 |

137,2 |

101,2 |

110,5 |

103,5 |

116,5 |

141,6 |

114,5 |

|

|

Доля лизингового портфеля в ВВП, % |

2,2 |

2,3 |

1,8 |

1,6 |

1,3 |

1,3 |

1,5 |

1,5 |

|

|

Доля лизинга в инвестициях в основной капитал, % |

4,2 |

3,2 |

2,7 |

2,7 |

2,7 |

2,8 |

2,5 |

2,3 |

Примечание. Рассчитано автором на основе данных министерства финансов РУз, Ассоциации лизингодателей Узбекистана.

Анализы основных показателей лизинговой деятельности в Узбекистане показывает, что средний темп роста объемов лизинговых сделок за период с 2008 по 2015 гг. составил 112,25 %, что в среднем выше темпов роста ВВП республики (средний темп роста ВВП за аналогичный период составил 107,2 %). Несмотря на динамику роста объёма лизинговых операций, а такжеобъёма портфеля лизинговых сделок, вследствие незначительности данных показателей, доля операций и портфеля к ВВП снизилась почти вдвое соответственно с 1,0 % и 2,5 % до 0,6 % и 1,5 %. Кроме того, доля лизинга в инвестициях в основной капитал за период с 2008 года по 2015 годы также снизился с 4,2 % до 2,3 % (см. таблица).

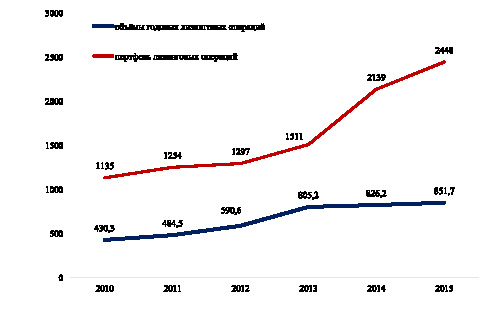

Динамика изменения объема лизинговых операций и портфеля лизинговых сделок в республике за последние 5 лет показывают разный тренд роста (см. рис. 2).

Рис. 2. Динамика изменения объёма портфеля и заключённых годовых лизинговых операций, млрд сум [8-20]

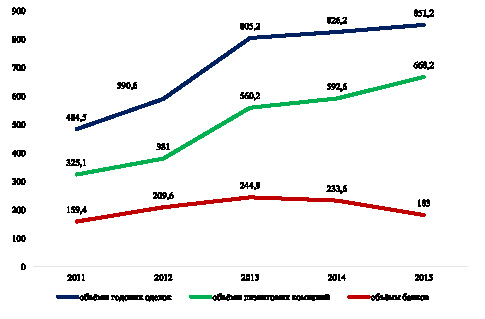

Рис. 3. Динамика изменения объёмов годовых сделок лизинговых компаний и коммерческих банков, млрд сум [8-20]

Если с 2010 года по 2013 годы изменения объёма операций и портфеля имели идентичные и схожие тренды роста, то далее объёмы портфеля лизинговых сделок стали расти более быстрыми темпами, что указывает на увеличение сроков предоставления оборудования и техники в лизинг.

Несмотря на то, что в республике действуют и оказывают лизинговые услуги 100 лизинговых компаний, доля оказывающих такие же услуги 26 коммерческих банков достигала в разные годы различного уровня. Если пик объёма годовых сделок коммерческими банками был достигнут в 2007 году и составил 47,3 %, то за последние годы наблюдается снижение и наименьшая доля составила 21,5 % в 2015 году.

В целом, за последние годы наблюдается рост доли объёма годовых сделок лизинговых компаний, а также снижение доли коммерческих банков (см. рис. 3). В первую очередь, это связана с почти двукратным увеличением количества лизинговых компаний за последние 8 лет. Основная доля объёма годовых сделок лизинговых компаний приходится на 4 компании – АЛК «Узсельхозмашлизинг», ЛК ООО «Узавтосаноатлизинг», СП АО «Узбек Лизинг Интернешнл А.О.»и ГЛК «Узмелиомашлизинг» (см. рис. 4).

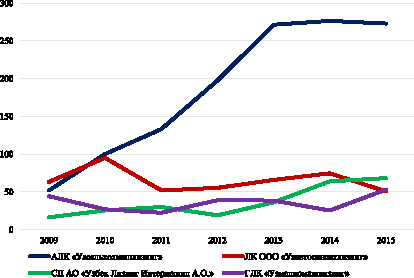

Рис. 4. Динамика изменения объёма лизинговых сделок 4-х основных крупных лизинговых компаний Узбекистана, млрд. сум [8-20]

Рис. 5. Динамика изменения объёма лизинговых сделок наиболее активных коммерческих банков Узбекистана, млрд. сум [8-20]

Рис. 6. Динамика распределения лизинговых операций по видам основных средств за 2010-2016 годы [8-20]

Доля этих компаний в 2015 году составила 66,6 % от объёма годовых сделок лизинговых компаний и 52,3 % всего объёма лизинговых операций в республике. Из этих 4-х компаний наибольшая доля приходится на АЛК «Узсельхозмашлизинг» и составляет 40,9 % всего объёма лизинговых сделок, совершённых лизинговыми компаниями в 2015 году.

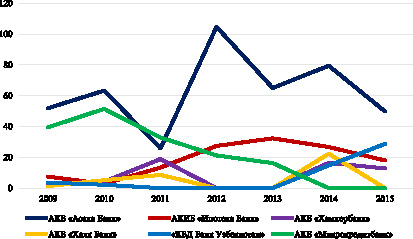

В 2015 году из всех коммерческих банков наиболее активно на лизинговом рынке оказывали услуги 5 банков – АКБ «Асака Банк», АКИБ «Ипотека Банк», АКБ «Хамкорбанк», «КБД Банк Узбекистан» и ЧАК «Трастбанк» (см. рис. 5).

Доля этих банков составила 67,7 % от объёма годовых лизинговых сделок коммерческих банков. Из этих банков наибольшая доля приходится на АКБ «Асака Банк» и составляет 27,2 %всего объёма лизинговых сделок, совершённых коммерческими банками в 2015 году.

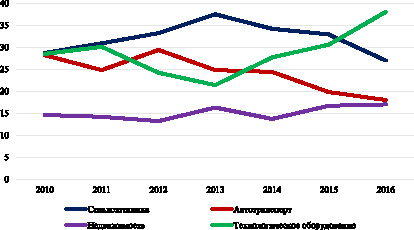

Анализ распределения лизинговых операций за 2010-2016 годы по видам основных средств, приобретаемых лизингодателями для лизингополучателей, выявил ряд меняющихся трендов (см. рис. 6). В течение многих лет пользовавшаяся наибольшим спросом лизинговые операции на сельхозтехнику уступила лидерство технологическому оборудованию. Кроме того, выявлено падение спроса заключения лизинговых сделок на автотранспорт и небольшой рост спроса заключения сделок на недвижимость.

Снижение спроса на заключение лизинговых сделок с сельскохозяйственной техникой наблюдается с 2013 года, а также растет доля лизинговых операций на технологическое оборудование (деревообрабатывающее, полиграфическое, компьютеры и оргтехника, торговое, для легкой промышленности, для производства продуктов питания, для производства строительных материалов и т.д.). Из технологического оборудования особым спросом пользуется сфера производства продуктов питания, строительных услуг и производства строительных материалов, мелиорации.

Проблемы. К основным проблемам, сдерживающие развитие лизинга в Узбекистане необходимо отнести: низкий уровень платежеспособности потенциальных лизингополучателей; концентрация финансовых трудности в столице; трудности финансирования проектов в СКВ; недостаточный уровень сотрудничества лизинговых компаний с отечественными поставщиками техники, оборудования и транспорта (СП ООО «MAN Auto Uzbekistan», ООО «SamAuto» и др.) ввиду возникновения проблем с выполнением обязательств; недостаточный уровень экономических знаний предпринимателей; несовершенство нормативно-правовой базы осуществления лизинговых сделок; недостаток финансовых средств и недостаточное залоговое обеспечение лизингодателей для получения заёмных средств; отсуствие у большинства лизинговых компаний рейтинга; зависимость деятельности лизинговых компаний от государственных программ обновления оборудования и техники предприятий отраслей народного хозяйства; низкие объёмы инвестиций государством в лизинговый рынок и др.

Анализ показал, что на сегодняшний день имеется спрос на лизинговые услуги в таких направлениях как: переработка хлопка, шёлка и сельскохозяйственной продукции; текстильная промышленность; производство стройматериалов; специальная строительная техника; специальный, грузовой и пассажирский автотранспорт; телекоммуникации; технологическое оборудование для малого бизнеса и частного предпринимательства и др. [21].

Перспективы. На сегодняшний день текстильная промышленность является одной из быстроразвивающихся отраслей республики. Предприятия, перерабатывая хлопок-волокно, выпускают пряжу, но не всем удаётся наладить дальнейшую его переработку. Именно в этом направлении отрасли имеется потенциал для лизинговых компаний, которые могут содействовать в организации производства продукции с более глубокой переработкой.

Рынок полиграфического оборудования стремительно развивается и обновляется. Полиграфические компании республики должны соответствовать требованиям времени, своевременно обновляя устаревшее на современное оборудования. Лизинговые компании могут успешно содействовать переоснащению полиграфическим предприятиям малого бизнеса и частного предпринимательства. Производство упаковки сегодня востребованы практически во всех секторах промышленности, включая продовольственный, агропромышленный комплексы, химическую промышленность и т.д. Предприятиям, производящие упаковку, необходимо использовать новейшие технологии и разработки в упаковочной индустрии, поэтому спрос на упаковочные машины и технологии будет в перспективе только расти.

В Узбекистане в огромных объёмах выращиваются свежие фрукты, овощи и ягоды, общий размер которых составляют более 16 млн тонн в год. Употреблять и доставлять такие объёмы свежей сельскохозяйственной продукции потребителям в полном объёме затруднительно, поэтому переработка сельхозпродукции является одной из приоритетных направлений. Поэтому в республике приняты меры по дальнейшему развитию инфраструктуры и оснащению современным оборудованием по переработке, приему, обработке, сортировке, калибровке, упаковке и маркировке сельхозпродукции для дальнейшей ее реализации не только на внутреннем, но и внешнем рынке. Значимую роль в решении данных задач играют, и будут играть лизинговые компании.

В последние годы производство продуктов питания в Узбекистане занимает одно их важнейших мест промышленного рынка республики. Предприятиям, работающие в этом направлении, необходимо улучшать качество своей продукции, внедрять международные системы менеджмента, ориентироваться на мировые требования и стандарты. Поэтому этим предприятиям необходимо осуществлять модернизацию и технологическое переоснащение производства, что возможно осуществить с помощью лизинговых компаний.

В медицинской сфере республики также требуется постоянное совершенствование и обновление, в первую очередь, медицинского оборудования. Учитывая ужесточение требований к медучреждениям в отношении использования морально устаревшего оборудования, техническое оснащение играет важную роль для успешного диагностирования и лечения различных заболеваний.

В последние годы интерес к возобновляемым источникам энергии (ВИЭ) в Узбекистане значительно возрос, но предприятия до сих пор в производстве широко не используют ВИЭ. Для лизинговых компаний данное направление является также перспективным.

Заключение

Таким образом, анализ показателей лизинговой деятельности в Узбекистане указывает на экономическую привлекательность лизинговых операций и тенденции роста спроса на лизинговые услуги. В перспективе спрос на лизинговые услуги будет только возрастать, что связано с необходимостью обновления основных фондов многих предприятий. Одним из важнейших факторов развития лизинговой деятельности в республике является доступ лизингодателей к финансовым ресурсам, в том числе и зарубежных. Соответствие деятельности лизинговых компаний республики международным требованиям позволит привлечь прямые иностранные финансовые ресурсы. Также важным шагом в развитии деятельности лизинговых компаний является необходимость налаживания сотрудничества со страховыми компаниями с целью фондирования лизинговых сделок.

Библиографическая ссылка

Бобохужаев Ш.И. НАУЧНЫЙ ОБЗОР: ПОСТНЕЗАВИСИМЫЙ ПЕРИОД РАЗВИТИЯ ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ В УЗБЕКИСТАНЕ: СТАНОВЛЕНИЕ, РАЗВИТИЕ И ПРОБЛЕМЫ // Научное обозрение. Экономические науки. 2017. № 2. С. 25-33;URL: https://science-economy.ru/en/article/view?id=902 (дата обращения: 11.07.2026).