science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

CONCEPTION OF LEAN MANUFACTURING AS A COMPETITIVE RECOVERY FACTOR

Все более актуальными становятся вопросы конкурентоспособности российских предприятий. Данная актуальность обусловлена, во-первых, тем, что Россия в 2012 году стала полноправным членом ВТО. Это означает, что на нашем рынке работают сотни и даже тысячи иностранных компаний на более выгодных условиях, чем это было до 2012 года. Это произошло в результате снижения ввозных таможенных пошлин. Во-вторых, из-за событий 2014 года, в отношении многих российских компаний были введены санкции, что повлекло за собой трудности или даже невозможность выхода отечественных предприятий на рынок иностранного капитала. Естественно, в этих условиях задача сохранения и укрепления рыночных позиций предприятий стоит перед государством. Ей необходимо облегчить жизнь наших предприятий путем снижения налоговой нагрузки, предоставления субсидий и т.п. Однако эта помощь окажется неэффективной, если предприятия сами не подстроятся под меняющийся рынок и не будут управлять своей конкурентоспособностью. Это все актуализирует вопросы изучения подходов к систематизации факторов конкурентоспособности предприятий и выделения тех, которые способствуют повышений конкурентоспособности российских производителей.

В зарубежной и отечественной экономической литературе приводятся различные классификации ключевых факторов конкурентоспособности предприятия.

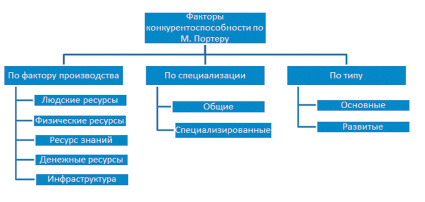

Так, профессор Гарвардской школы бизнеса М. Портер все факторы конкурентоспособности рассматривает с точки зрения 3 подходов – по фактору производства, по специализации и по типу.

В первом случае Майкл Портер напрямую связывает факторы конкурентоспособности с факторами производства – людскими ресурсами, физическими ресурсами, знаниями, денежными ресурсами и инфраструктурой. Так, к людским ресурсам он относит их количество, квалификацию рабочей силы, а также ее стоимость. Физические ресурсы, по мнению М. Портера, включают количество, качество, доступность и стоимость участков, воды, полезных ископаемых, лесных ресурсов, источников гидроэлектроэнергии, рыболовных угодий; климатические условия и географическое положение страны базирования предприятия. Третий фактор производства, который является одной из основ конкурентоспособности - ресурс знаний, включающий в себя всю совокупность информации (научной, технической, рыночной), сосредоточенной в базах данных, академических университетах, государственных отраслевых НИИ и других источниках. Денежные ресурсы предприятия, по мнению М. Портера являются четвертым фактором производства, которые значительно могут повлиять на конкурентоспособность предприятия. Сюда можно отнести количество и стоимость капитала, который может быть использован на финансирование промышленности и отдельного предприятия. Инфраструктура - тип, качество имеющейся инфраструктуры и плата за пользование ею, влияющие на характер конкуренции (транспортная система страны, система связи, перевод платежей и средств из банка в банк внутри и за пределы страны, система здравоохранения и культуры и т. п.) [6].

В основе второго подхода к определению факторов конкурентоспособности предприятия, выделяемых М. Портером, лежит степень их специализации. Так, к общим факторам относятся те факторы, которые могут использоваться в широком спектре отраслей экономики. Например, система автомобильных дорог, персонал с высшим образованием и т. п. К специализированным факторам относятся такие, которые имеются только у данного предприятия или у узкого круга предприятий. Они включают в себя узкоспециализированный персонал, специфическую инфраструктуру, базы данных в определенных отраслях знаний. Такие факторы создают более значительную долговременную основу для обеспечения конкурентоспособности предприятий [6].

Третий подход М. Портера основывается на разделении факторов конкурентоспособности предприятия на два типа – основные и развитые. К основным факторам можно отнести природные ресурсы, климатические условия, географическое положение страны, неквалифицированную и полуквалифицированную рабочую силу, дебетовый капитал. Развитые факторы «вытекают» из основных факторов и строятся на их основе. Например, современная инфраструктура обмена информацией, высококвалифицированные кадры [6].

Что касается французских экономистов А. Олливье, А. Дайан и Р. Урсе, то ключевых факторов конкурентоспособности, по их мнению, должно быть восемь. Во-первых, это концепция товара и услуги, на которой базируется деятельность предприятия. То есть чем популярнее товар и чем больше на него спрос, тем выше будет конкурентное преимущество предприятия. Во-вторых, это качество продукции, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов и сравнительных тестов. В-третьих, это цена товара с возможной наценкой. Ведь чем ниже цена товара, при прочих равных условиях, тем выше вероятность, что его купят. Следующим фактором конкурентоспособности, по мнению французских ученых, являются финансы организации - как собственные, так и заемные. Ведь чем больше средств у предприятия, тем больше у него возможностей. Пятым фактором является торговля с точки зрения коммерческих методов и средств деятельности. Шестой фактор, выделенный А. Олливье, А. Дайан и Р. Урсе - это послепродажное обслуживание, обеспечивающее предприятию постоянную клиентуру. Последними двумя факторами конкурентоспособности предприятия являются внешняя торговля предприятия, позволяющая ему позитивно управлять отношениями с властями, прессой и общественным мнением и предпродажная подготовка, которая свидетельствует о способности предприятия не только предвидеть запросы будущих потребителей, но и убедить их в своих исключительных возможностях удовлетворить эти потребности. По вышеуказанным факторам, используя “гипотетический многоугольник конкурентоспособности предприятия”, можно оценить уровень конкурентоспособности предприятия (рис. 2). Получается так: чем больше площадь данного многоугольника, тем выше уровень конкурентоспособности у предприятия [5].

Рис. 1. Факторы конкурентоспособности по М. Портеру [6]

Рис. 2. Гипотетический многоугольник конкурентоспособности предприятия А. Олливье, А. Дайан и Р. Урсе [5]

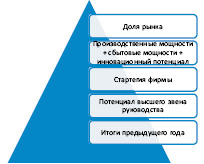

Японские ученые в качестве базы, основного фактора конкурентоспособности рассматривают прибыль предприятия. По их мнению, она особенно важна как источник ресурсов борьбы за рынок. На рисунке 3 прибыль представлена в составе итогов предыдущего года. Также, согласно схеме японских специалистов, особо важную роль играет потенциал высшего звена руководства, т.к. именно менеджмент принимает ключевые решения, определяет стратегию фирмы. На втором уровне иерархии факторов конкурентоспособности предприятия находятся производственные и сбытовые мощности предприятия и инновационный потенциал. А главной целью предприятия и конечной целью деятельности менеджмента является доля рынка [3].

Рис. 3. Факторы конкурентоспособности промышленной компании, выделяемые японскими исследователями [3]

Артур А. Томпсон-младший и А.Дж. Стрикленд выделяют следующие факторы конкурентоспособности: касательно самой продукции – его качество и характеристики, касательно предприятия в целом - репутация компании, его производственные мощности, финансовые ресурсы, использование технологий, дилерская сеть и возможности сбыта, инновационные возможности, издержки по сравнению с конкурентами, обслуживание клиентов [8].

Далее рассмотрим факторы конкурентоспособности предприятия, которые выделены отечественными учеными.

Так, Е.П. Голубков к факторам конкурентоспособности предприятия относит следующее: имидж организации, концепцию и качество продуктов, суммарную рыночную долю главных видов бизнеса, мощность научно-исследовательской, конструкторской и производственной базы, уровень диверсификации видов бизнеса, стабильность финансово-экономического положения предприятия на рынке, маркетинговую деятельность, уровень предпродажной подготовки и послепродажного обслуживания, политику организации во внешней предпринимательской среде [2].

По мнению Д. Хасби конкурентоспособность предприятия основывается на качестве продукции, ее цене, продвижении продукции на рынки, мощности сбытовой сети [9].

Рассмотрев основные подходы российских и зарубежных ученых к определению факторов конкурентоспособности можно выделить те, которые «особо популярны». Так, почти все ученые выделяют такие факторы конкурентоспособности как качество продукции, эффективное производство, имидж предприятия, финансовые ресурсы организации и финансово – экономическую стабильность, правильно организованный сбыт продукции, а также обслуживание клиентов. Все эти рассмотренные факторы, так или иначе, относятся к внутренним факторам конкурентоспособности предприятия. Также необходимо помнить о внешних факторах, так как предприятие является открытой системой, на которую оказывают влияние внутренние факторы, так и факторы внешней среды. Под последними необходимо понимать географическую расположенность, поставщиков, нормативно – правовую среду, развитость науки и технологий, посредников, конкурентов, потребителей и т. п.

Выделенные внутренние факторы повышения конкурентоспособности предприятия подвергаются влиянию, управлению. Возникает вопрос, каким образом можно повлиять на эти факторы, для того чтобы повысить рентабельность компании?

Одновременно в нескольких крупных компаниях в 1950–е годы зарождается идея, основной смысл которой состоит в том, что успешность компании состоит из ее внутренних составляющих, из рационального и эффективного построения всех бизнес-процессов предприятия. Устранение всех видов потерь на предприятии, исключение операций, не создающих ценности для потребителя, постоянное совершенствование рабочего процесса – основные мероприятия по повышению конкурентоспособности предприятия. Впервые были систематизированы и применены на практике все инструменты повышения эффективности деятельности компании при одновременном повышении качества производимой продукции японской компанией Toyota. Концепция получила название «lеan manufacturing» или «бережливое производство».

В современных рыночных условиях рентабельность компании, ее положение на рынке, ее выживание во многом зависит от мер, предпринимаемых для повышения ее конкурентоспособности в целом и производимой продукции в частности. Производство продукции, соответствующей современным требованиям качества потребительной стоимости может обеспечить рост конкурентоспособности предприятия. Оптимальное соотношение «цена-качество» является приоритетным направлением повышения конкурентоспособности продукта.

Методология концепции бережливого производства полноценно освещена в научной печати, однако в большей степени при описании инструментарии бережливого производства основной акцент делается на повышение рентабельности предприятия за счет снижения издержек, а не повышения конкурентоспособности. Можно проследить зависимость между внедрением мероприятий бережливого производства и ростом конкурентоспособности выпускаемой продукции и предприятия в целом.

Основная идея внедрения концепции бережливого производства – создание эффективной производственной системы, функционирующей с минимальными потерями основных элементов затрат, формирующих себестоимость производимой продукции.

Первым этапом внедрения и одним из основных принципов концепции бережливого производства является определение качеств производимого продукта, которые создают потребительскую ценность. Операции, выполняемые на всем этапе производственного процесса, но не создающие ценности для потребителя являются потерями. Таким образом, уже первый этап внедрения бережливого производства направлен на повышение конкурентоспособности производимой продукции.

Второй этап построения системы бережливого производства – картирование потока создания ценности – это описание полной цепочки производственного процесса и измерение времени, затрачиваемого на каждом этапе этой цепочки. Картирование потока создания ценности позволяет определить места, в которых потенциально возможна оптимизация процесса.

Картирование потока создания ценности позволяет оценить [7]:

оптимальное время, необходимое для производства продукта без потерь;

потенциально возможный дополнительный объем производства за счет сэкономленного времени;

необходимые ресурсы для производства дополнительной единицы продукции;

стоимость необходимых ресурсов для производства дополнительной единицы продукции;

стоимостная и количественная оценка ресурсов, потенциально сэкономленных за счет устранения потерь.

Располагая вышеуказанными данными, а так же зная потребности рынка в производимой продукции уже можно провести оценку конкурентоспособности предприятия и наметить возможные пути роста.

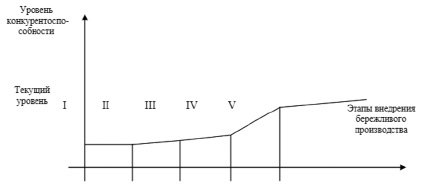

Основные этапы внедрения бережливого производства:

I – картирование потока создания ценности и анализ производственных процессов предприятия;

II – внедрение отдельных инструментов бережливого производства при производстве отдельных, наиболее важных с точки зрения формирования прибыли видов продукции;

III – внедрение отдельных инструментов бережливого производства при производстве всех видов продукции на предприятии;

IV – внедрение всех инструментов бережливого производства при производстве всех видов продукции на предприятии;

V – организация и выполнение поддерживающих мероприятий внедрения бережливого производства.

С переходом от этапа к этапу внедрения бережливого производства происходит совершенствование производственной системы, что положительно сказывается на динамике конкурентоспособности предприятия и его производимой продукции. Следует отметить, что рост конкурентоспособности не линеен и не бесконечен (рис.4).

Рис.4. Схематическое изображение роста конкурентоспособности предприятия в зависимости от этапа внедрения бережливого производства [7]

На каждом этапе внедрения бережливого производства конкурентоспособность предприятия имеет разный уровень. Наиболее значимый рост конкурентоспособности относительно начального этапа возможен только за счет значительных преобразований и достаточного объема примененных инструментов бережливого производства (этапы III, IV).

Таким образом, внедрение бережливого производства имеет системное влияние на конкурентоспособность производимой продукции и предприятия в целом, позволяя как повышать конкурентоспособность, реализуя свой потенциал, так и поддерживать ее на необходимом уровне. Внедрение бережливого производства требует серьезных стратегических решений предприятия и неуклонного следования выбранного пути непрерывного совершенствования производственного процесса и повышения конкурентоспособности. Реальный эффект мероприятий бережливого производства можно получить только при достижении достаточно большого объема внедренных инструментов, в таком случае появляется возможность для качественного скачка конкурентоспособности.

Библиографическая ссылка

Шишкина Е.В., Хадиуллин Р.И. КОНЦЕПЦИЯ БЕРЕЖЛИВОГО ПРОИЗВОДСТВА КАК ФАКТОР ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ // Научное обозрение. Экономические науки. 2016. № 6. С. 169-174;URL: https://science-economy.ru/en/article/view?id=879 (дата обращения: 27.06.2026).