science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

STATE MORTGAGE LOAN AS A WAY TO SOLVE THE PROBLEM OF AFFORDABLE HOUSING PROVISION

Проблема обеспеченности жильем является одним из наиболее актуальных вопросов развития для таких социально-экономических систем, как государство, субъект федерации и муниципальное образование, поскольку является одним из важнейших индикаторов уровня их развития. При этом особое влияние в данном случае имеет такой фактор, как обеспеченность жильем молодых семей, поскольку именно наличие доступного жилья является одним из факторов, позволяющих удержать молодых специалистов в регионах и снизить их отток, что, в свою очередь, обеспечивает экономический рост территории.

Действующая в России схема ипотечного кредитования представляет собой синтез американской и франко-скандинавской моделей ипотеки: присутствуют элементы как американской двухуровневой системы кредитования [1, 3] (практика кредитования граждан банками с последующей продажей ипотечного портфеля АИЖК [4]), так и одноуровневая система (когда коммерческий банк не реализует ипотечный кредитный портфель и принимает на себя все риски, связанные с ипотечной сделкой - основным отличием является то, что клиент не обязан накапливать депозит в банке для обеспечения первоначального взноса, как это практикуется в Германии [5]). Однако, так или иначе, это сочетание двух- и одноуровневой моделей в настоящее время не дает того эффекта, который необходим для решения проблемы обеспеченности населения жильем.

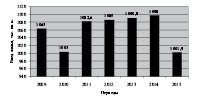

В настоящее время в российской системе ипотечного кредитования существует ряд накопленных проблем, которые в итоге обуславливают низкую эффективность механизма ипотечного кредитования. В данном случае речь идет об общеэкономических проблемах (отсутствие гарантии стабильности экономики в целом, что позволило бы обеспечивать длительные сроки кредитования), инфляционные проблемы, проблемы формирования достаточного уровня ликвидности банков, непрозрачность рынка первичного жилья и непривлекательность ипотечного кредитования для банков [6, 8, 9, 10, 13, 15]. В частности, в Кемеровской области ввод жилья осуществляется в соответствии с Федеральной целевой программой «Жилище», подпрограммой «Обеспечение жильем молодых семей», а также стратегией развития строительного комплекса Кемеровской области до 2025 года [6, 8]. Динамика ввода жилья представлена на рис. 1.

Рис. 1. Динамика ввода жилья в Кемеровской области

Как видно из представленной диаграммы, в течение периода с 2010г. по 2014г. наблюдался рост объема ежегодно вводимого в эксплуатацию жилья по реоиону. Однако в 2015г. Наблюдается снижение объема ввода жилья, связанное, прежде всего со сложной экономической ситуацией, в частности, среди городов региона, которые не выполнили план по вводу жилья, следует отметить г. Березовский (выполнение составило 46% плана) и г. Новокузнецк (56%). Вместе с тем, за первые 9 месяцев 2016. г. в Кемеровской области было введено 802,4 тыс. кв.м. жилья, при этом план по вводу заявлен на уровне 1100 тыс. кв.м.

Таким образом, строительство жилья в регионе продолжается и отдельно стоящим вопросом является его доступность для населения и в особенности для молодых семей.

Фактором, определяющим проблему обеспеченности жильем, является, в первую очередь, не отсутствие жилья как такового, а доступность его для молодежи. В первую очередь речь идет о ценах на жилье (по состоянию на август 2014 г. в среднем цена 1 кв.м. жилья составляет по области 34,5 тыс. руб.), а также о доступности программ кредитования.

При уровне заработной платы в среднем 25 тыс. руб. (очень часто 15 – 18 тыс. руб.) ипотечный кредит с условием внесения первоначального взноса не менее 10%, в среднем под 11,5-12% годовых (средний по региону показатель), с привлечением поручителей становится недоступным для большого числа молодых семей. Агентство по ипотечному жилищному кредитованию (АИЖК) по Кемеровской области реализует ипотечные программы по ставке от 10,5% годовых сроком до 30 лет – однако в данном случае присутствует и достаточно мощный ограничивающий фактор: первый взнос должен составлять не менее 30%. При средней стоимости 1-комнатной квартиры на уровне 1400 – 1600 тыс. руб. на вторичном рынке сумма первоначального взноса составит 420 – 480 тыс. руб. – естественно, что такое условие может стать неподъемным для большинства молодых семей.

Таким образом, условия ипотечного кредитования в регионе, по сути, являются неподъемными, особенно для молодых семей.

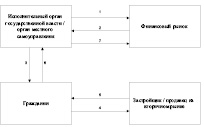

По мнению авторов, одним из возможных решений этой проблемы может являться участие государства в форме прямого финансирования населения на приобретение жилья. Общий порядок взаимодействия сторон в данной схеме представлен на рис. 2.

Рис. 2. Схема реализации финансирования граждан на приобретение жилья

Представленный на рисунке порядок реализации схемы льготного финансирования состоит из 7 этапов:

1. Размещение на финансовом рынке облигаций ипотечного займа, осуществляемый исполнительным органом государственной власти или органом местного самоуправления [7, 12, 15, 17].

В соответствии со ст.2 Федерального закона «О рынке ценных бумаг» №39-ФЗ от 22.04.1996г. (в ред. федерального закона №251-ФЗ от 23.07.2013г.) указанные институты могут выступать в качестве эмитентов. Размещение облигаций предполагается осуществлять на максимально возможный срок для обеспечения, во-первых, больший сроков кредитования для населения и, во-вторых, для создания запаса финансовой прочности для самого эмитента. Уровень дохода по таким облигациям предполагается установить на уровне 7-8% годовых для обеспечения привлекательности их для потенциальных инвесторов. Объем выпуска облигаций необходимо рассчитывать исходя из потребности в финансировании (на основании данных о доле населения, необеспеченной жильем).

2. Получение финансовых ресурсов для реализации программы льготного финансирования

3. Предоставление льготного финансирования гражданам.

Исходя из того, что предлагаемая схема в первую очередь нацелена на достижение социального эффекта, параметры финансирования должны устанавливаться исходя из этого факта, в частности:

- отсутствие первоначального взноса либо установление его на минимальном уровне (до 5% от стоимости жилья в зависимости от ежемесячного уровня заработной платы, подтверждаемого справкой по форме 2-НДФЛ);

- срок финансирования – исходя из срока размещения облигационного ипотечного займа, но не менее 25 лет;

- отсутствие поручителей (в качестве обеспечения схемы выступает приобретаемое жилье;

- процентная ставка должна устанавливаться по принципу «доходность облигации плюс покрытие транзакционных издержек» (под транзакционными издержками в данном случае понимаются затраты, связанные с деятельностью органов исполнительной власти или органов местного самоуправления по обеспечению реализации программы льготного финансирования);

- наличие социально-ориентированного механизма страхования от риска возникновения просроченной задолженности, в частности, механизмов реструктуризации задолженности, отсрочек по выплатам на период нетрудоспособности или поиска работы.

4. Выход на первичный или вторичный рынок недвижимости с целью приобретения жилья.

В данном случае необходимо обеспечение безопасности схемы приобретения жилья, в частности:

- минимизация участия посредников (в частности, здесь возможен механизм купли-продажи посредством риэлтерской организации которая, тем не менее, должна пройти аккредитацию для допуска ее в данную схему – со стороны государства в данном случае необходим жесткий контроль, а также соблюдение принципа открытости деятельности для предотвращения возникновения коррупционных схем);

- юридический контроль чистоты самой сделки купли-продажи.

5. Получение прав собственности на жилое помещение.

6. Погашение задолженности гражданином перед исполнительным органом государственной власти / органом местного самоуправления.

7. Погашение задолженности эмитентом облигационного займа перед держателями облигаций.

Приведенная схема, по мнению авторов, позволит постепенно решить проблему обеспеченности населения доступным жильем и тем самым создать благоприятные условия в том числе для молодых специалистов. С позиций экономики в целом, это позволит сделать российскую систему ипотечного финансирования более гибкой и социально-ориентированной. Это не обусловит отказ от существующей практики финансирования, заимствованной из американской и франко-скандинавской моделей, но в то же время позволит компенсировать (пусть и частично) те их недостатки и ограничения, которые не позволяют эффективно решать проблему обеспеченности жильем в настоящее время.

Естественно, в приведенная схема содержит ряд открытых вопросов, связанных, в частности, с оценкой риска, потенциала размещения облигаций государственного ипотечного займа, организацией процесса взаимодействия сторон, которые будут более подробно рассмотрены в дальнейшем.

Библиографическая ссылка

Летов А.М. ГОСУДАРСТВЕННЫЙ ИПОТЕЧНЫЙ ЗАЕМ КАК СПОСОБ РЕШЕНИЯ ПРОБЛЕМЫ ОБЕСПЕЧЕННОСТИ НАСЕЛЕНИЯ ДОСТУПНЫМ ЖИЛЬЕМ // Научное обозрение. Экономические науки. 2016. № 6. С. 107-110;URL: https://science-economy.ru/en/article/view?id=866 (дата обращения: 17.06.2026).