science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

SYSTEM ANALYSIS OF PRODUCTION ACTIVITIES OF AGRICULTURAL ORGANIZATIONS (THEORY AND PRACTICE)

Общие сведения

Диссертация была защищена 10 июня 2010 года на заседании Диссертационного совета Д 501.001.18 при Московском государственном университете имени М.В. Ломоносова. Рукопись включает введение, три раздела, объединяющие шесть глав, заключение, библиографию и глоссарий новых терминов. В рукописи содержатся ссылки на 362 литературных источника, в том числе – на 94 работы зарубежных авторов. Содержание основных разделов приводится ниже.

Введение

Во введении обоснована актуальность проведенных исследований, определены их цель и задачи, предмет, методы, показана теоретическая значимость и научная новизна полученных результатов.

Целью исследования являлась разработка методологии системного экономического анализа сельскохозяйственных организаций.

В задачи входили:

- уточнение концептуальных положений системного экономического анализа;

- разработка подходов к построению статистической аналоговой модели, отражающей влияние на эффективность производства ее факторов и подготовка такой модели;

- определение видов экономического анализа, выполняемого с ее использованием;

- апробация предложенных методов на материалах сельскохозяйственных организаций одного из типичных регионов России.

Объектом исследований явилась производственная деятельность коллективных сельскохозяйственных организаций. В качестве предмета выступали методологические основы экономического анализа.

Научная новизна работы заключалась в том, что была предложена концепция производственного экономического анализа сельскохозяйственных организаций, основанная на принципах общей теории систем. При этом:

1) впервые в сельском хозяйстве в анализе использован системно-процессный подход;

2) предложены методы математического представления происходящих в отрасли экономических процессов и подготовлена статистическая модель, отражающая влияние на эффективность производства ее факторов;

3) определены виды экономического анализа, выполняемого с ее использованием:

а) анализ факторных спектров, позволяющий сопоставить различные факторы по характеру и силе влияния на показатели эффективности производства,

б) анализ факторных структур, позволяющий разложить изменение показателей эффективности производства в отчетный период, по сравнению с базисным периодом, по факторам,

в) анализ факторных гамм, позволяющий определить возможные последствия изменения изучаемых факторных признаков в пределах их доверительных границ,

г) аналитическое прогнозирование эффективности производства на основании предполагаемых значений ее факторов,

д) аналитическая оптимизация факторов эффективности производства,

е) оперативный системный анализ, предполагающий определение по оперативным данным наиболее вероятной эффективности производства, которая может быть достигнута в анализируемой отрасли сельского хозяйства по итогам года;

4) разработана динамическая модель, предназначенная для исследования происходящих в сельскохозяйственных организациях воспроизводственных процессов. Предложены методики перспективных циклических расчетов, позволяющие учитывать проектные риски. Определен характер интерпретации и практического использования получаемых данных;

5) подготовлены предложения по практической организации аналитической работы при выполнении системного экономического анализа в условиях сельскохозяйственных организаций.

Практическая значимость результатов исследования состоит в том, что предложенные методы позволяют:

• количественно оценивать влияние на показатели эффективности производства различных производственных затрат, ресурсов, особенностей технологии и организации производственных процессов, а также экономических условий сельскохозяйственных организаций. При этом факторы ранжируются по значимости и характеру влияния на каждый показатель эффективности производства;

• исследовать причины фактического изменения эффективности производства в отчетный период, по сравнению с периодом базисным;

• прогнозировать эффективность сельскохозяйственного производства на основании значений комплекса факторных признаков;

• оптимизировать значения изучаемых факторов.

Раздел 1. Теоретические основы системного экономического анализа и их совершенствование

Глава 1. Парадигма развития и теоретические основы системного экономического анализа

1.1. Парадигма развития системного экономического анализа и становление его системной методологии

Экономический анализ, как самостоятельная наука, возник как метод обобщения данных бухгалтерского учета. Его основным методом в начале являлось сравнение, которое позволяло оценивать достигнутые в производстве результаты при подведении итогов года.

Но работавшие в данной области аналитики-экономисты, видимо, постоянно сознавали ограниченность этой изначальной задачи. Гораздо более привлекательной и необходимой для практики была иная постановка проблемы. Экономический анализ должен был помочь вскрыть глубинные причины происходящих в экономике событий, найти перспективные направления развития производства, определить факторы изменения его эффективности и найти резервы ее увеличения.

Важным шагом в этом направлении явилась методика комплексного экономического анализа, разработанная проф. А.Д. Шереметом [2-6 и другие]. Она была основана на последовательном разложении факторов, влияющих на общие показатели эффективности хозяйственной деятельности. Практически был создан эффективный инструментарий, позволяющий анализировать причинно-следственные связи в экономике предприятий, который впоследствии очень активно развивался и совершенствовался. Создание комплексного экономического анализа позволило перейти к следующему этапу, который заключался в применении системной методологии.

1.2. Методы комплексного экономического анализа и необходимость их дальнейшего развития на основе системного подхода

В комплексном анализе используют формулы детерминированных связей между общими и частными показателями, характеризующими хозяйственную деятельность предприятий. При разложении факторов применяют приемы элиминирования. Авторы метода считают, что использованные зависимости, а, следовательно – и выполняемые исследования, могут быть детализированы до уровня технологических операций.

Однако, по мнению автора, на практике при этом возникают проблемы. Суть их сводится к тому, что технологический процесс в каждой отрасли включает множество различных операций, и при этом трудно однозначно определить долю каждой из них в формировании продукции или услуг в результате осуществления всего процесса. Связь между величиной работ, выполненных по каждой из операций, и общим количеством произведенной по всему технологическому циклу продукции далеко не всегда является детерминированной.

Характерным примером служит сельское хозяйство. Производство здесь зависит от климатических условий. Поэтому иногда, даже применяя в разные годы совершенно одинаковую технологию, получают разные хозяйственные результаты.

С использованием системы математически формализованных детерминированных связей можно только изучать зависимость общих частных показателей эффективности производства от частных. Влияние технологии, организации производственных процессов, производственных затрат и ресурсов на ее частных показатели в большинстве случаев является неопределенным, а связь – стохастической. Для ее изучения необходимо привлекать аппарат вариационной статистики, в частности – корреляционно-регрессионный анализ.

Будучи дополненной стохастическими зависимостями, комплексная аналитическая модель сразу приобретет новые качества. Ее входом становятся факторы – а выходом – показатели эффективности производства. Она приобретает свойства имитационной, то есть воспроизводящей языком математики происходящие в экономической системе производственные процессы.

1.3. Принципы системного подхода и их применение в экономическом анализе

В этом разделе дано определение экономической системы и охарактеризована ее структура. Показано, что системным является экономический анализ, в процессе которого:

1) изучаемое предприятие или отрасль рассматривается как экономическая система;

2) используется ее имитационная модель, отражающая ее структуру и имитирующая происходящие в ней экономические процессы;

3) с моделью выполняются статистические эксперименты.

Глава 2. Совершенствование концептуальных подходов к системному экономическому анализу

2.1. Экономический базис системного анализа

Разработка сложных численных методов не является самоцелью при анализе экономических систем. Эти методы предназначаются для исследования материального содержания происходящих в системах процессов. В связи с этим предложено ввести понятие экономического базиса системного анализа.

Базис отражает современные научные представления о содержании и последовательности экономических процессов, происходящих в изучаемой системе. Эти процессы многочисленны и разнообразны. Однако, по мнению автора, их можно объединить в две группы:

1) обменно-распределительные;

2) трансформационные.

Для обменно-распределительных процессов характерно то, что при их протекании вид участвующих в них материальных средств не изменяется. Может меняться только их назначение, местоположение или принадлежность к той или иной системе. Примерами являются распределение поступивших средств между подразделениями организации, реализация продукции разным покупателям, приобретение тех или иных материальных ресурсов у разных поставщиков. К обменно-распределительным процессам в экономических системах можно отнести также обмен финансовыми средствами между организациями или распределение в той или иной из них.

Обменно-распределительные процессы могут совершаться в формах обмена и распределения. Обмен происходит между различными системами, а распределение – в пределах той или иной из них. Например – в пределах организации.

При трансформационных процессах один вид материальных средств в определенных пропорциях трансформируется (преобразуется) в другой.

Состав изучаемых процессов различается при применении в системном анализе статического и динамического подходов. При динамическом подходе исследуется вся последовательность процессов воспроизводственного цикла. При статическом подходе производство как бы заканчивается получением прибыли. Распределение денежных средств, формирование и использование инвестиций не анализируют.

Происходящие в экономических системах процессы могут быть математически представлены формулами связей экономических показателей. При моделировании трансформации при этом используют коэффициенты трансформации, в качестве которых выступают коэффициенты регрессии, полученные путем корреляционно-регрессионного анализа. При моделировании обмена и распределения и используют формулу балансовых связей – равенство двух сумм. Говоря словами великого русского ученого, оно показывает, что «сколько от одного отнимется, столько к другому присовокупится». То есть – характеризует проявление закона сохранения и превращения материи и энергии в экономике.

Учитывают также явление запаздывания, то есть – то, что процессы могут следовать не сразу друг за другом, но совершаться только по истечении некоторого времени.

Формулы процессов экономической системы образуют математический базис имитационной модели.

2.2. Факторы, изучаемые в процессе системного экономического анализа

Основной задачей анализа является изучение факторов эффективности производства. Применительно к статическому подходу к их числу относятся:

1) производственные ресурсы;

2) производственные затраты;

3) особенности технологии и организации производственных процессов;

4) условия производства:

а) природные;

б) экономические.

При применении динамического подхода к числу исследуемых факторов можно отнести показатели эффективности производства предшествующих лет, а также предполагаемый характер распределения и последующего использования полученной в текущем году продукции и финансовых средств от ее реализации.

Далее автор рассматривает характер влияния факторов, изучаемых при статическом подходе. При этом – предполагает, что они сходны с условиями внешней среды, в которых функционирует экономическая система.

Любая система может существовать только в определенных границах этих условий. При этом при последовательном увеличении их параметров каждое из условий (фактор) сначала оказывает благоприятное влияние на систему, увеличивая активность ее функционирования, затем, когда его значение приближается к оптимальному – нейтральное, а затем – неблагоприятное. В соответствии с этим факторы могут находиться в минимуме, оптимуме и максимуме.

2.3. Достоверность данных системного экономического анализа

В искусственных и других системах, в функционировании которых определенную роль играют люди, способные воспринимать окружающее, проявляется биоголографический закон. Он свидетельствует, что в сознании каждого человеческого индивидуума, как билогического объекта (био), создается объемное (голографическое) отражение внешнего мира, которое не может быть абсолютно адекватно реальности. Элементами такого отражения являются существующие научные теории, гипотезы, представления, модели.

Имитационные модели системного анализа являются также элементами биоголографического отражения. Они помогают имитировать в сознании людей экономические системы. Как – и результаты выполняемого с их использованием системного экономического анализа. Относительность соответствия реальности моделей и получаемых с их использованием данных целесообразно принимать во внимание.

Раздел II. Методология системного анализа сельскохозяйственных организаций при статическом подходе

Глава 3. Статический подход в системном экономическом анализе

3.1. Процессы экономического базиса в моделях системного анализа сельскохозяйственных организаций

При изучении экономических систем абсолютные размеры их элементов теряют свое значение. Важно соотношение последних. Черты человеческого лица можно узнать, например, независимо от размера фотографии или портрета. Поэтому в математическом базисе имитационной модели, отражающем процессные связи, используются только относительные показатели уровня.

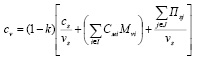

Базис представлен в табл. 3.1. Здесь приводится его общее математическое описание, формулы и показатели могут затем уточняться применительно к изучаемой отрасли или виду продукции. Поэтому базис является универсальным.

Таблица 3.1

Математический базис статистической модели системного анализа

|

Затраты на производство и реализацию продукции |

Базовый соизмеритель (земельные угодья или сельскохозяйственные животные) |

Вторичные соизмерители (материальные и трудовые затраты) |

|

|

Rs = qs( p – cq ) (2) |

Rмi = qмi ( p – cq ), i ? I (3) |

|

|

qs = tvs (5) |

|

|

|

||

|

|

||

|

|

||

(1)

(1) (4)

(4) (6)

(6) (7)

(7) (8)

(8) (9)

(9)В таблице приняты следующие условные обозначения:

e – уровень рентабельности;

p – средняя цена реализации физической или стоимостной единицы товарной продукции, стоимость товарной продукции может быть исчислена в сопоставимых ценах;

cq – полная себестоимость c физической или стоимостной единицы товарной продукции q;

Rs – прибыль R в расчете на единицу базового соизмерителя s (в сельском хозяйстве – на 1 га продуктивно используемой земельной площади или на 1 физическую или условную голову сельскохозяйственных животных);

qs – количество реализованной продукции в физических или стоимостных единицах измерения w в расчете на единицу базового соизмерителя s;

Rмi – прибыль R в расчете на единицу вторичного соизмерителя, то есть на единицу использованных в производстве трудовых или материальных ресурсов м i-го вида, отличных от s;

i – индекс дифференцированно анализируемых трудовых и материальных ресурсов (вторичных соизмерителей). В сельском хозяйстве при анализе производства одного из видов растениеводческой продукции могут быть выделены, например, следующие их виды: труд в чел.-ч (i = 1); семена в ц или т (i = 2); минеральные удобрения в ц условных туков (i = 3); органические удобрения в т (i = 4); основные производственные фонды в денежных единицах по распределенным по амортизации фондам растениеводства (i = 5); анализируемые ресурсы i-го вида не должны выступать в качестве базового соизмерителя s; в промышленных отраслях состав ресурсов определяется теми их видами, которые представлены в действующей системе учета;

qмi – количество реализованной продукции в физических или стоимостных единицах q в расчете на единицу вторичного соизмерителя – ресурсов м i-го вида;

I – множество дифференцированно анализируемых материальных или трудовых ресурсов;

cv – производственная себестоимость единицы продукции: производственные затраты c в расчете на физическую или стоимостную единицу валовой продукции v; стоимость валовой продукции может быть исчислена в сопоставимых ценах;

cs – производственные затраты c, связанные с использованием материальных средств, представленных базовым соизмерителем, в расчете на единицу базового соизмерителя s; в сельском хозяйстве, где базовым соизмерителем является продуктивно используемая земельная площадь или сельскохозяйственные животные и их продуктивное использование обеспечивается всеми без исключения затратами cs = 0, все производственные затраты здесь учтены показателями Cмi, Мvi, Пsj; исчисляемыми на основании затрат по статьям;

z – z-фактор, по величине близок к затратам на реализацию единицы товарной продукции; исчисляется по фактическим данным предприятия как (cq – cv );

t – коэффициент товарности, t = q : v;

vs – количество произведенной продукции в физических единицах или сопоставимых ценах v в расчете на единицу базового соизмерителя s;

Мvi – количество использованных ресурсов М i-го вида в расчете на единицу произведенной продукции v: ресурсо- или материалоемкость продукции;

k – доля затрат, не отнесенных на анализируемую продукцию (отнесенных на сопряженную и побочную продукцию) в общей сумме затрат анализируемой отрасли;

Cмi – производственные затраты C, связанные с продуктивным использованием ресурсов М i-того вида в расчете на единицу данных ресурсов ( затраты на оплату труда в расчете на 1 человеко-час, на семена в расчете на 1 т высеянных семян, на амортизацию в расчете на 1 д.е. основных производственных фондов и т.д.);

Пsj – производственные затраты П j-го вида в расчете на единицу базового соизмерителя s. К затратам П относят производственные затраты, которые не связаны непосредственно с одним из i-х видов дифференцированно анализируемых материальных или трудовых ресурсов М. Примерами являются «прочие основные» затраты, общепроизводственные и общехозяйственные расходы;

j – индекс вида производственных затрат П;

J – множество видов этих затрат;

Мsi – показатель ресурсообеспеченности: количество использованных ресурсов М i-го вида в расчете на единицу базового соизмерителя s;

x1, x2, …xn – показатели, характеризующие сроки и способы продуктивного использования анализируемых затрат и ресурсов (показатели особенностей применяемой технологии), а также, в сельском хозяйстве, – показатели почвенно-климатических условий.

Числителями относительных показателей уровня, использованных в базисе, являются абсолютные величины, которые характеризуют прибыль, количество произведенной и реализованной продукции, различные производственные ресурсы и затраты. Знаменателями являются показатели количества использованных затрат и ресурсов. Один из ресурсов при этом выступает в модели в качестве базового соизмерителя.

Базовый соизмеритель дает наиболее общее представление о размерах изучаемой экономической системы. При его определении исходят из особенностей анализируемой отрасли или изучаемой организации. В сельском хозяйстве основным средством производства и предметом труда является земля, в животноводстве – сельскохозяйственные животные. Многие выполняемые технологические операции здесь сводятся к ее обработке, уходу за посевами или направлены на обслуживание поголовья. Поэтому площадь продуктивно используемых земельных угодий или количество животных – в животноводстве – достаточно наглядно иллюстрируют размеры производства. Эти показатели могут быть использованы в качестве базовых соизмерителей. В промышленности базовым соизмерителем может быть численность работников.

Кроме базового, использованы вторичные соизмерители. Это – наиболее значимые показатели участвующих в производстве ресурсов. В сельском хозяйстве в их качестве может выступать стоимость основных производственных фондов, численность работников, затраты труда, в растениеводстве – количество внесенных минеральных и органических удобрений, в животноводстве – количество израсходованных кормов. В процессе анализа с ними сопоставляются достигнутые организацией хозяйственные результаты – объем произведенной продукции и прибыль от ее реализации.

Каждый из соизмерителей формирует вершину математического базиса. Формулы вершин включают показатели эффективности одного из видов изучаемых ресурсов. В том числе – доходности или прибыльности его использования. Вершины представлены в различных графах табл. 3.1.

Выделяется одна из таких «вершин». Она образована формулами (1), (4). Эти формулы включают показатели общей окупаемости затрат на производство и реализацию товарной продукции, в том числе – уровень рентабельности. При анализе товарных отраслей их использование является обязательным. В то же время, в зависимости от цели анализа и традиционно используемых в исследуемой отрасли экономических показателей, другие вершины могут быть исключены из расчетов.

В зависимости от количества вершин, математические базисы подразделяются на одно- двух- и много-вершинные.

Если в базисе использованы только относительные экономические показатели уровня, то другой компонент имитационной модели – надстройка – позволяет на их основании рассчитать абсолютные величины. Ее привлекают с целью придания анализу более подробного характера.

Базис и надстройка образуют блок аналитической модели. Блоки объединяются в уровни. При анализе сельскохозяйственных организаций могут быть выделены уровни:

- производства различных видов продукции в разрезе подразделений;

- их производства в целом по хозяйству;

- растениеводства и животноводства;

- сельского хозяйства;

- показателей, определенных в целом по организации.

Между аналогичными показателями разных уровней формализуются вертикальные связи. То есть – строится комплексная многоуровневая модель системного анализа.

Впрочем, практика показала, что при практическом анализе часто достаточным является использование одного или нескольких базисов.

3.2. Отличие моделей комплексного и системного экономического анализа

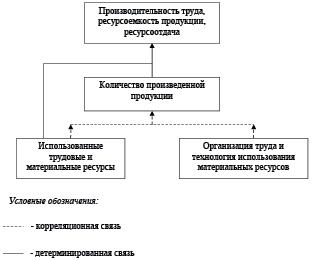

Математические модели, использованные в комплексном экономическом анализе, являются детерминированными. В моделях системного анализа существует особый тип зависимостей, который ранее не рассматривался в статистике. Это – корреляционно-детерминированные связи.

Корреляционно-детерминированные связи формируются между показателями, характеризующими трудовые и материальные производственные затраты, использованные ресурсы, количество произведенной продукции, а также окупаемость данной продукцией различных ресурсов и затрат (рис. 3.2).

На рисунке видно, что при увеличении трудовых или материальных вложений всегда проявляются две противоположных тенденции. С одной стороны – стремится к увеличению количество продукции. Это – связь корреляционная. С другой стороны – стремится к уменьшению отдача вложений. Это – связь детерминированная. Эти тенденции дополняют друг друга. Если первую из них не учитывать, то результаты анализа окажутся искаженными. Здесь присутствует единая система корреляционно-детерминированных связей.

Если рассматривать все связи показателей экономического базиса, то очевидно, что корреляционно-детерминированные связи играют в нем ключевую роль. Их результативные признаки – производительность труда и ресурсоотдача – являются основными факторами, обусловливающими себестоимость продукции и рентабельность ее производства.

Рис. 3.2. Схема корреляционно-детерминированной связи

Следовательно, характер корреляционно-детерминированных зависимостей, сложившийся в условия изучаемой организации, практически определяет и то, насколько в целом эффективно эта организация работает.

3.3. Формирование многоуровневой модели системного анализа сельскохозяйственной организации

В этом разделе приведены формулы надстройки и более подробно показано, как моделируются вертикальные связи между аналогичными относительными показателями различных блоков.

Формулы надстройки свидетельствуют, что умножив некоторые относительные показатели уровня на их собственные знаменатели можно получить соответствующие абсолютные величины. При моделировании вертикальных связей относительных показателей уровня используют формулу средней взвешенной.

Глава 4. Виды системного экономического анализа сельскохозяйственных организаций при статическом подходе

4.1. Предварительные операции системного анализа

Аналитическую модель можно сравнить со своеобразным измерительным прибором, вращая рукоятки которого можно увеличивать или уменьшать значения факторных показателей, характеризующих производственные затраты и ресурсы, особенности применяемой технологии. Стрелки прибора покажут, как при этом изменяются различные показатели эффективности производства.

Перед началом работы приборы часто требуют настройки. Непосредственному использованию модели в анализе также предшествуют подготовительные операции. Их методика, а также характер других аналитических расчетов в этой главе показаны на материалах конкретной сельскохозяйственной организации. Анализ выполняется в целом по растениеводству.

Подготовительные операции включают:

1) формализацию корреляционных связей;

2) проверку достоверности модели;

3) корректировку исходных данных.

Формализация корреляционных связей. Для их математического представления традиционно применяют корреляционно-регрессионный анализ. При этом используют массовые данные группы однотипных сельскохозяйственных организаций.

Особенности расчетов, выполняемых при представлении тех связей, которые являются компонентами корреляционно-детерминированных зависимостей, заключаются в том, что уравнения парной связи формализуют для всех факторов, независимо от тесноты связи факторов и результата. Это обусловлено тем, что исключение корреляционных компонент из корреляционно-детерминированных зависимостей может привести к искажению данных, получаемых в процессе анализа (см. раздел 3.2). Конечно, степень тесноты связи их факторных и результативных признаков должна быть представлена при формулировке выводов по результатам экономического анализа.

Проверка достоверности модели. Даже настроенные измерительные приборы могут требовать окончательной проверки. После уточнения корреляционных зависимостей также целесообразно проверить, насколько достоверно модель отражает связь между изучаемыми факторами и показателями эффективности производства. То есть – идентифицировать «поведение» модели и реальной экономической системы – исследуемой сельскохозяйственной организации.

Проверка измерительных приборов часто проводится по эталонам. При оценке достоверности модели в качестве таких эталонов используют те организации, на материалах которых формализованы корреляционные связи. Расчеты выполняются в следующей последовательности.

1) По данным прошлых лет на основании фактических показателей затрат, ресурсов, особенностей технологии и организации производственных процессов для каждой организации определяют показатели эффективности производства.

2) Расчетные показатели сопоставляют с фактическими. По разнице определяют, насколько достоверно модель отражает связи.

Чтобы сделать заключение о достоверности представленных зависимостей, можно рассчитать среднюю ошибку аппроксимации и критерий Фишера.

Корректировка исходных данных выполняется только при подготовке контрольных примеров для составления компьютерных программ. Вследствие округлений и ошибок при расчетах при подстановке этих данных в формулы модели их равенства могут нарушаться. Чтобы избежать накопления ошибки, данные изменяют так, чтобы равенства соблюдались.

4.2. Ретроспективный анализ факторных спектров и структур

После выполнения подготовительных операций модель представляет собой систему зависимостей, не содержащую ни каких неопределенных выражений и не исчисляемых величин. С ее помощью могут выполняться расчеты для решения различных производственных задач. Эти расчеты традиционно объединены в группы ретроспективного, перспективного и оперативного анализа.

В процессе ретроспективного анализа факторы эффективности производства рассматривают в изоляции друг от друга. То есть применяется принцип «ceteris paribus» или «при прочих равных условиях». Анализ предусматривает изучение факторных спектров и факторных структур.

Факторные спектры иллюстрируют сравнительную значимость различных факторов. Они характеризуются определенными применительно к каждому фактору и показателям эффективности производства коэффициентами эластичности. Коэффициенты рассчитывают, применяя приемы элиминирования.

На основании полученных данных факторы объединяются в группы «А», «В», «С». Группа «А» включает те из них, при увеличении значений которых эффективность производства увеличивается. Группа «В» объединяет факторы, при увеличении значений которых эффективность производства уменьшается. И группа «С» включает факторы, влияющие на различные показатели эффективности производства неоднозначно. При увеличении их значений, как правило, увеличивается количество производимой продукции, но уменьшается окупаемость производственных затрат. Дополнительные издержки дополнительной продукцией не окупаются.

При выборе «хозяйственной политики» и планировании организационно-технологических мероприятий:

• факторы группы «А» активизируют. То есть специалисты хозяйства планируют мероприятия, связанные с увеличением их показателей;

• факторы группы «В» стабилизируют. При этом рационализируют их структуру и характер использования;

• факторы группы «С» активизируют только при необходимости экстренного увеличения количества производимой продукции. В остальных случаях факторы стабилизируют. При этом рационализируют их структуру и организацию использования. Например, факторы группы «С» целесообразно активизировать, если предприятие обязано выполнить договор, при невыполнении которого ему угрожают серьезные экономические санкции.

Данные анализа факторных спектров могут быть использованы при подготовке внутрихозяйственных планов и при разработке мероприятий по повышению эффективности сельскохозяйственного производства.

При анализе факторных структур оценивается рациональность проведенных в прошлом мероприятий. Используют аналитический прием сравнения. Факторная структура – это выраженные в процентах доли изменения изучаемого показателя эффективности производства, обусловленные тем или иным фактором.

В процессе расчетов прирост или снижение каждого показателя эффективности производства в отчетный период, по сравнению с базисным, «раскладывают» по факторам. При этом также применяют методы элиминирования. При интерпретации результатов анализа учитывают, что изменение данных показателей под влиянием каждого фактора определяется:

1) группой фактора, установленной при анализе факторных спектров;

2) изменением факторного признака.

Как положительные рассматривают увеличение значений факторов группы «А» и уменьшение значений факторов группы «В», объективно обусловившие увеличение эффективности производства. Как отрицательные – обусловившее ее уменьшение увеличение значений факторов группы «В» и уменьшение – группы «А». Изменение факторов группы «С» оценивают в зависимости от условий изучаемой организации.

Получаемые данные позволяют специалистам лучше учесть как допущенные в прошлом ошибки, так и положительный опыт своей деятельности.

4.3. Перспективный анализ факторных гамм и аналитическая оптимизация факторов эффективности производства

Данные перспективного анализа носят условный характер. Они предполагают, что в применяемой технологии и организации производственных процессов в будущем не произойдет неожиданных изменений и сохранится сложившаяся рыночная конъюнктура.

Анализ включает:

1) изучение факторных гамм;

2) аналитический прогноз эффективности производства по комплексу факторных признаков;

3) аналитическую оптимизацию изучаемых факторов.

При изучении факторных гамм значения исследуемого фактора располагаются в пределах их фактической вариации через равные интервалы. То есть – строится их «гамма». Для каждого значения определяют показатели, характеризующие вероятные результаты производства. Могут быть рассчитаны также коэффициенты эластичности. Данные анализа являются полезными при разработке организационно-технологических мероприятий, ориентированных на то или иное направление хозяйственной деятельности (на тот или иной изучаемый фактор).

Аналитический прогноз эффективности производства по комплексу факторных признаков позволяет определить, какие хозяйственные результаты будут достигнуты при применении предполагаемых (планируемых) ресурсов и затрат, проектируемой технологии и организации производственных процессов. Расчеты выполняют непосредственно по формулам аналитической модели. Получаемые данные могут быть использованы во внутрихозяйственном планировании.

Аналитическая оптимизация производственных факторов позволят найти сочетание значений факторных признаков, при котором могут быть достигнуты наиболее высокие хозяйственные результаты. При ее выполнении факторам группы «А» придают максимальные, а факторам группы «В» – минимальные допустимые значения. Значения факторов группы «С» определяют с учетом задач, стоящих перед производством, и условий изучаемой организации.

Результаты оптимизации могут быть использованы во внутрихозяйственном планировании.

4.4. Оперативный анализ и другие виды системного анализа сельскохозяйственных организаций

При выполнении оперативного системного анализа предлагается ежемесячно определять, какие результаты будут достигнуты в производстве одного из видов сельскохозяйственной продукции, если в продолжение оставшегося до конца года периода будет применяться предполагаемая технология и организация производственных процессов. Расчеты выполняются в два этапа.

1. На основании фактических данных о произведенных с начала года затратах, использованных ресурсах, выполненных работах, а также на основании аналогичных данных оперативного плана на оставшийся до конца года период определяют предполагаемый уровень ресурсов, затрат, показатели, характеризующие технологию производственных процессов в целом за год.

2. Непосредственно по формулам аналитической модели выполняют прогноз показателей эффективности производства.

Определяемые показатели выступают в качестве своеобразного «индикатора», по которому судят о рациональности намеченных на оставшийся период организационно-технологических мероприятий.

Практическое применение алгоритмов оперативного анализа требует серьезных изменений в организации бухгалтерского учета и внутрихозяйственного планирования.

В диссертации показаны и некоторые другие варианты расчетов, которые выполнялись в прошлом с использованием аналитической модели.

Раздел III. Методология системного анализа при динамическом подходе и апробация предложенной методологии

Глава 5. Динамический подход в системном анализе сельскохозяйственных организаций

5.1. Особенности применения динамического подхода в системном экономическом анализе

В условиях рыночной экономики многие предприниматели заботятся, прежде всего, о нуждах сегодняшнего дня, о удовлетворении собственных материальных потребностей. Их интересы часто сосредотачиваются на быстром получении прибыли и необходимых им для удовлетворения личных потребностей финансовых средств. При этом долгосрочную перспективу эффективного развития собственных предприятий они рассматривают как второстепенную задачу.

Культурные предприниматели, не упуская из вида нужды сегодняшнего дня, заботятся, прежде всего, о перспективе. Поэтому применение в исследованиях динамического подхода является для них актуальным.

При применении динамического подхода в аналитической модели представлены все основные процессы воспроизводственного цикла. То есть, распределение трудовых ресурсов, основных производственных фондов и материальных оборотных средств в изучаемой организации;

- трансформация материальных средств посредством живого труда в валовую продукцию;

- распределение валовой продукции и формирование товарной части;

- реализация товарной продукции, то есть – ее трансформация в финансовые средства;

- распределение финансовых средств и формирование прибыли организации.

Все расчеты выполняют на материалах одной организации, сравнение не сопоставимых по размерам объектов не практикуют. Поэтому в модели могут использоваться абсолютные величины.

В разделе приводится математическое описание подробной динамической модели.

5.2. Информационная база анализа сельскохозяйственных организаций и необходимость ее совершенствования

Часть данных, необходимых для применения в анализе динамической модели, в доступных аналитикам документах бухгалтерского учета в настоящее время отсутствуют. В этом разделе делаются предложения об их включении.

5.3. Виды анализа, который может выполняться с использованием динамического подхода

С использованием динамического подхода может выполняться как ретроспективный, так и перспективный анализ.

Перспективный анализ. Динамические модели принципиально предназначены для циклических расчетов на перспективу. С их использованием определяют как изменится эффективность производства при принятии тех или иных управленческих решений.

Выполняемый анализ позволяет проверить ту или иную концепцию развития экономической системы. Эта концепцию предложено называть легендой.

В качестве исходных данных выступают показатели:

1) легенды;

2) начального состояния производства.

Показатели легенды. При использовании разработанных в настоящее время сокращенных вариантов динамических моделей, к ним относятся структура распределении прибыли сельскохозяйственной организации, предполагаемые внешние финансовые поступления, ожидаемые цены реализации продукции или услуг, а также предполагаемые показатели эффективности производства. Их определяют, исходя из содержания анализируемой концепции.

В зависимости от состава исходных данных, возможны два варианта построения легенды. Первый из них – это вариант «копилка». Его применяют, если ставится задача накопить на счетах организации ту или иную сумму финансовых средств на осуществление перспективной, но «дорогостоящей» программы. В этом случае расходы, осуществляемые за счет прибыли текущего года, предельно ограничивают. Анализируют динамику накопления денежных ресурсов.

Второй вариант легенды предложено называть «египетское колесо». Это название иллюстрирует то, что все свободные финансовые средства организации будут непрерывно направляться в производство. Так же как поднимали воды Нила на находящиеся на возвышенностях поля громадные деревянные колеса оросительной системы древнего Египта.

Предполагается избегать каких-либо сбережений на будущее. В процессе воспроизводственных циклов (оборотов «колеса») производство максимально интенсифицируется. Оценивают динамику изменения его эффективности.

В процессе анализа легенда может видоизменяться. Так могут анализироваться, например, различные варианты распределения прибыли. То есть – выполняться имитационные эксперименты.

Исходными данными аналитических расчетов являются также показатели, характеризующие исходное состояние производства. Это – стоимость основных производственных и оборотных средств, а также – финансовые средства организации на конец последнего истекшего или первого прогнозируемого года. Кроме того, используют данные о фактических инвестициях прошлых лет за период, соответствующий времени лага.

В процессе расчетов на ряд лет вперед определяют:

• показатели развития материально-технической базы сельскохозяйственной организации – стоимость производственного капитала и средств социальной сферы;

• количество произведенной и реализованной продукции, а также ее производственную и полную себестоимость;

• прибыль от реализации продукции или услуг, и распределяемую прибыль организации.

При анализе могут учитываться проектные риски. Для этого применяют интервальную математику. Допускают, что наиболее «рискованные» показатели легенды могут варьировать в известных границах. Если в динамической модели представлены уравнения корреляционных связей, то предполагают, что их коэффициенты регрессии также могут варьировать. Определяемые показатели находят для их благоприятных и неблагоприятных значений. Эти значения образуют интервалы возможной их вариации.

Описанные расчеты в данном разделе показаны на методическом примере с использованием упрощенной динамической модели.

Ретроспективный анализ. До настоящего времени выполняемый с использованием динамического подхода анализ сводился к расчетам на перспективу. Однако, практика показала целесообразность использования динамических моделей и для изучения уже проявившегося в прошлые годы влияния природных и экономических факторов.

Динамический ретроспективный анализ, вероятно, сможет выполняться в сельском хозяйстве в будущем. Тогда, когда компьютеризация бухгалтерского учета позволит получать данные, необходимые для использования подробных моделей, в которых воспроизводственные циклы показаны применительно ко всем основным видам материальных ресурсов, используемых в производстве. Автором изучалась возможность применения для этой цели и разработанных в настоящее время упрощенных моделей. Однако, количество их значимых показателей, которые могут рассматриваться как факторные, оказалось слишком невелико, для того, чтобы получать информативные для специалистов сведения.

Глава 6. Апробация и перспективы развития системного экономического анализа сельскохозяйственных организаций

6.1. Анализ факторов эффективности сельскохозяйственного производства с использованием статического подхода

Если в предыдущих разделах детально показаны принципы системного анализа, модели и методики выполняемых расчетов, то в этой главе основное внимание уделено практическому применению получаемых данных. Преследовалась цель продемонстрировать реальную значимость метода. Для этого на материалах коллективных хозяйств Ивановской области был выполнен системный анализ сельскохозяйственного производства. На его основании сделаны практические рекомендации для специалистов.

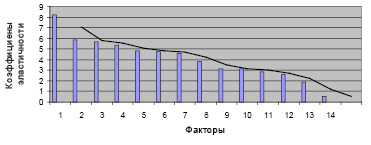

В этом разделе приводится краткая характеристика региона, а также представлены результаты статического ретроспективного анализа факторных спектров и структур и перспективного экономического анализа факторных гамм, а также аналитической оптимизации экономических факторов. Однако из-за ограниченного объема обзора здесь мы ограничимся только данными анализа факторных спектров, которые, по нашему мнению. Являются наиболее информативными. Так, в табл. 6.1 приведен факторный спектр, определенный применительно к одному из общих показателей эффективности сельского хозяйства – уровню рентабельности.

Таблица 6.1

Ранги факторов по характеру и силе влияния на уровень рентабельности (по данным коллективных сельскохозяйственных организаций Ивановской области, 2004-2006 гг.)

|

Ранг |

Наименование факторного показателя |

Коэффициент эластичности |

|

1 |

Затраты на оплату труда в расчете на 1000 чел.-ч, отработанных в сельскохозяйственном производстве, тыс. руб. |

8,210 |

|

2 |

Затраты труда на 1 га сельскохозяйственных угодий, тыс. руб. |

5,864 |

|

Отнесенные на 1 га сельскохозяйственных угодий производственные затраты на: |

||

|

3 |

- нефтепродукты, тыс. руб. |

5.686 |

|

4 |

- семена, тыс. руб. |

5,384 |

|

5 |

- амортизацию |

4,810 |

|

6 |

- электроэнергию, тыс. руб. |

4,796 |

|

7 |

- запасные части, тыс. сруб. |

4,617 |

|

8 |

- корма собственного производства, тыс. руб. |

3,833 |

|

9 |

- прочую продукцию сельского хозяйства, тыс. руб. |

3,153 |

|

10 |

- покупные корма, тыс. руб. |

3,125 |

|

11 |

- оплату работ и услуг, выполненных сторонними организациями, тыс. руб. |

2,863 |

|

12 |

- минеральные удобрения, тыс. руб. |

2,583 |

|

13 |

- прочие производственные затраты, тыс. руб. |

1,897 |

|

14 |

- твердое топливо, тыс. руб. |

0,528 |

|

Распределение влияния затрат, входящих в затраты на работы и услуги, которые выполнялись сторонними организациями. Отнесенные на 1 га сельскохозяйственных угодий производственные затраты на: |

||

|

1 |

- зоотехническое и ветеринарное обслуживание, тыс. руб. |

2,651 |

|

2 |

- агрохимические работы, тыс. руб. |

2,036 |

|

3 |

- работы по ремонту техники, тыс. руб. |

1,489 |

|

4 |

- транспортировку грузов, тыс. руб. |

0,759 |

Рис. 6.1. Диаграмма коэффициентов эластичности, приведенных в табл. 6.1

Из таблицы видно, что наиболее значимое влияние на рентабельность производства сельскохозяйственной продукции в условиях Ивановской области оказывают уровень оплаты труда и связанные с ним трудовые затраты на 1 га сельскохозяйственных угодий. Это объясняется вполне очевидными условиями – крайне низким размером доходов работников сельского хозяйства. В условиях региона уровень оплаты их труда является одним из самых дефицитных, а, следовательно – и значимых факторов. Так, в 2004-2006 гг. затраты на оплату труда с начислениями в расчете на 1 среднегодового работника отрасли составили 36,2 тыс. руб. То есть среднемесячная заработная плата была чуть более 3,0 тыс. руб.

Анализируя уровень возмещения сельскохозяйственного труда, П.И. Дугин для сравнения приводит данные о том, что «в США в 2007 году минимальная оплата человеко-часа установлена 7,25 долларов, что при восьмичасовом рабочем дне составляет 1276 долларов в месяц. Оплата ниже этого уровня карается законом» [1, с.7]. Согласно приведенным выше данным, в коллективных хозяйствах Ивановской области в пересчете по валютному курсу среднемесячная оплата составляла около 100 долларов.

Одной из причин недостаточного уровня личных доходов является низкая занятость работников сельского хозяйства в коллективном секторе. Так, в тот же период затраты труда на 1 среднегодового работника составили 1,402 тыс. человеко-часов в год, что при восьмичасовом рабочем дне соответствует 150,0 человеко-дням. Это – менее половины календарного фонда рабочего времени.

Вторая группа факторов, выделяющихся по характеру влияния на уровень рентабельности сельского хозяйства – это факторы, обеспечивающие использование техники и других основных производственных фондов сельскохозяйственного назначения. К их числу относятся удельные затраты на нефтепродукты, электроэнергию, амортизацию, запасные части. В составе этой группы выделяются затраты на нефтепродукты – горючее и смазочные материалы. В наиболее напряженные периоды полевых работ коллективные хозяйства постоянно ощущают недостаток средств на их приобретение. При этом с начала экономических реформ цены на энергоносители, поставляемые промышленностью сельскохозяйственным организациям, непрерывно увеличивались.

К третьей по значимости группе можно отнести используемые в производстве продукты сельского хозяйства. Это – семена, корма собственного производства и прочая сельскохозяйственная продукция.

Более наглядно описанное распределение приоритетов факторов представлено на диаграмме 6.1.

6.2. Апробация динамического подхода и применение динамической модели в системном анализе сельскохозяйственной организации

С использованием упрощенной динамической модели в данном разделе показаны вариантные расчеты по рационализации распределения прибыли и формированию инвестиций в развитие производственной и социальной сфер хозяйства. Анализ выполнен на материалах одной из сельскохозяйственных организаций Ивановской области. Учитывались проектные риски, результаты расчетов представлены в виде интервалов.

6.3. Перспективы развития системного экономического анализа и его применения в сельскохозяйственных организациях

Системный анализ может практически применяться в производстве, если его алгоритмы реализованы в программных средствах. Практика подготовки первых из таких программ позволила сформулировать основные требования, которые могут к ним предъявляться. Такими требованиями являются универсальность, многовариантность применения, доступность для широкого круга пользователей.

Универсальность. По диапазону использования программы могут выступать как универсальные и учетно-ориентированные. Универсальные программы разрабатываются на основании универсального базиса аналитической модели, приведенного в разделе 3.1. Конкретные названия показателей уточняются пользователем и могут фиксироваться символьными переменными или иным способом.

Применяемые на практике формы учетной документации часто изменяются. Преимущество универсальных программ заключается в том, что они смогут использоваться при многих вариантах организации бухгалтерского учета.

Учетно-ориентированные программы непосредственно «привязаны» к существующим формам учетной документации. В них должны применяться числовые модели со строго определенными характеристиками. При этом – быть однозначно определены виды изучаемых затрат, ресурсов, продукции. Все это в значительной степени упрощает подготовку программного средства, но делает его крайне «недолговечным». Период его использования ограничен сроком, в течение которого в применяемых в сельскохозяйственных организациях формах учетной документации не происходит существенных изменений.

В перспективе предпочтение будет отдаваться, видимо, более «гибким» универсальным программам.

Многовариантность применения. По содержанию аналитических расчетов программные средства могут быть подразделены на комплексные и имеющие целевое назначение. Комплексные программы предполагают выполнение всего цикла операций ретроспективного, перспективного и оперативного анализа. Программные средства целевого назначения служат для выполнения лишь одного варианта аналитических расчетов. В перспективе приоритет, видимо, будет отдаваться комплексным программам, которые смогут раскрыть перед пользователями весь спектр возможностей метода.

Доступность программы означает возможность ее практического использования специалистами, не обладающими знаниями в области теории статистических исследований. Как показала практика, это условие может быть обеспечено тем, что выводимые данные сопровождаются текстовыми комментариями, построенными по принципу библиотеки текстов. Ориентируясь только на текстовые сообщения, специалисты смогут определить рациональные направления своей практической деятельности.

В данном разделе рассмотрены также вопросы объединения системного экономического анализа с другими методами экономических исследований.

Заключение (сокращенный вариант)

1. Системным является анализ, при котором: а) изучаемый объект (отрасль, организация, ее подразделение) рассматривается как экономическая система; б) при этом используется аналитическая модель, воспроизводящая его структуру и происходящие в нем явления; в) с моделью выполняют статистические эксперименты.

2. При подготовке аналитической модели исходят из содержания тех экономических процессов, которые реально происходят в изучаемой системе. Эти процессы выступают в формах обменно-распределительных и трансформационных. Для обменно-распределительных процессов характерно то, что вид участвующих в них материальных средств не изменяется. Изменяется только их расположение: принадлежность к системе или к одной из ее подсистем. При трансформационных процессах один вид материальных средств преобразуется (трансформируется) в другой.

3. В воспроизводственных циклах экономических систем обменно-распределительные и трансформационные процессы чередуются, в определенной последовательности сменяя друг друга. Однако состав тех из них, которые изучаются, различен при применении в анализе статического и динамического подходов.

4. Динамический подход предполагает, что производство анализируется в развитии. В аналитической модели представлены все основные процессы воспроизводственного цикла. На уровне предприятия это: распределение трудовых ресурсов, основных производственных фондов и материальных оборотных средств; их трансформация в валовую продукцию (собственно производство); распределение валовой продукции и формирование ее товарной части; трансформация товарной продукции в финансовые средства; их распределение.

5. При применении статического подхода изучаемые периоды времени, например – базисный и отчетный – рассматривают независимо друг от друга. Из процессов воспроизводственного цикла анализируют: трансформацию основных производственных фондов и материальных оборотных средств посредством живого труда в валовую продукцию; ее распределение и формирование товарной части; трансформацию товарной продукции в финансовые средства и формирование прибыли.

6. При подготовке математического базиса обменно-распределительные процессы представляют формулами балансовых связей, которые дополнены зависимостями, характеризующими накопление затрат в процессе движения. Трансформационные процессы моделируют при помощи коэффициентов трансформации, в качестве которых используют коэффициенты регрессии, полученные путем корреляционно-регрессионного анализа.

При подготовке аналитической модели могут быть использованы также традиционно принятые в комплексном экономическом анализе методы расширения, удлинения и сокращения факторных систем.

7. Среди представленных в моделях системного анализа связей экономических показателей целесообразно выделять корреляционно-детерминированные. В их качнстве предложено рассматривать детерминированные связи, факторные показатели которых корреляционно взаимообусловлены. Корреляционно-детерминированные связи являются ключевым элементом аналитической модели. Они характеризуют влияние производственных затрат и ресурсов на количество производимой продукции, а затем – на показатели окупаемости продукцией данных ресурсов или затрат.

8. Аналитическая модель, используемая при выполнении системного анализа сельскохозяйственных организаций, может иметь многоуровневую блочную структуру. Каждый ее блок характеризует связи экономических показателей в одной из подсистем изучаемой экономической системы. Он включает математический базис и надстройку.

9. При применении статического подхода формулы математического базиса характеризуют влияние производственных затрат и ресурсов, особенностей технологии и организации производства на его эффективность. В базисе используются только относительные экономические показатели уровня. Это позволяет анализировать данные несопоставимых по размерам сельскохозяйственных организаций.

Надстройка играет в модели подчиненную роль. Ее формулы характеризуют влияние относительных показателей уровня, применяемых в базисе, на абсолютные показатели, используемые в процессе анализа.

10. Используемые в базисе относительные показатели уровня формируются с использованием соизмерителей. Соизмерители – это их знаменатели. В качестве соизмерителей выступают различные производственные затраты и ресурсы, с которыми сопоставляются другие ресурсы и затраты, а также сравниваются при формировании относительных показателей уровня результаты производства.

Применяемые в базисе соизмерители выступают как базовый и вторичные. Базовый соизмеритель рассматривается как главный показатель размеров изучаемой экономической системы.

11. Соизмерители формируют вершины базиса. Каждая вершина включает формулы, характеризующие влияние факторов на относительные показатели эффективности производства, построенные с использованием одного из соизмерителей. То есть – на показатели окупаемости производственных и реализационных затрат, эффективности использования трудовых ресурсов, основных производственных фондов, других материальных средств. По количеству вершин базисы предложено подразделять на одно- двух- и многовершинные.

12. Системный экономический анализ, выполняемый с использованием статистических моделей, является факторным. При использовании статического подхода как факторы рассматривают:

• производственные ресурсы;

• производственные затраты;

• особенности технологии и организации производственных процессов;

• условия производства: природные и экономические.

13. При изучении факторов эффективности сельскохозяйственных организаций возможно выполнение ретроспективного, перспективного и оперативного экономического анализа. Ретроспективный анализ включает изучение факторных спектров и факторных структур.

14. Факторные спектры характеризуют влияние факторов, проявляющееся в условиях сельскохозяйственной организации в определенный момент времени по отношению к тому или иному показателю эффективности производства. Спектры анализируют с использованием коэффициентов эластичности. На основании полученных данных изучаемые факторы объединяют в группы «А», «В», «С».

В группу «А» включают факторы, увеличение значений которых оказывает на эффективность производства однозначно благоприятное влияние. Группа «В» объединяет факторы, влияющие на эффективность производства неблагоприятно. В группу «С» включают факторы, влияющие на эффективность производства неоднозначно. На одни ее показатели – положительно (благоприятно), на другие – отрицательно (неблагоприятно).

15. При проведении мероприятий по повышению эффективности производства факторы группы «А» активизируют. То есть – предусматривают увеличение значений их показателей. Факторы группы «В» стабилизируют. То есть, их показатели не увеличивают. При этом рационализируют структуру связанных с факторами затрат или ресурсов, совершенствуют организацию их использования. Характер мероприятий, проводимых применительно к факторам группы «С», определяют исходя из условий изучаемой организации. Активизация этих факторов целесообразна при необходимости выполнения напряженных договорных обязательств по производству продукции, невыполнение которых предполагает серьезные штрафные санкции.

16. Анализ факторных структур выполняют с использованием аналитического приема сравнения. Определяют причины изменения эффективности производства в отчетный период, по сравнению с базисным. Увеличение или уменьшение каждого из ее показателей «раскладывают» по факторам. Это позволяет оценить рациональность фактически проведенных в прошлом организационно-технологических мероприятий.

17. Перспективный экономический анализ включает:

• анализ факторных гамм;

• прогноз эффективности производства по комплексу факторных признаков;

• расчеты по оптимизации производственных факторов.

18. Данные анализа факторных гамм предназначены для использования при планировании и проведении мероприятий, связанных с активизацией одного или нескольких факторов. Каждый фактор рассматривают в изоляции от других условий производства. Предполагают, что его значения могут изменяться в пределах доверительных границ. Определяют, как изменятся при этом характер и сила влияния фактора.

19. Прогноз эффективности производства по комплексу факторных признаков позволяет определить, какие хозяйственные результаты будут достигнуты при применении предполагаемых (планируемых) ресурсов и затрат, проектной технологии и организации производственных процессов. Полученные данные могут быть использованы во внутрихозяйственном планировании.

20. При оптимизации производственных факторов факторам группы «А» в пределах доверительных границ придаются максимальные, а факторам группы «В» – минимальные значения. Значения факторов группы «В» устанавливают в зависимости от условий производства применительно к конкретной сельскохозяйственной организации.

21. Расчеты оперативного экономического анализа выполняются по ежемесячным или по ежеквартальным данным. Определяют эффективность производства, которая наиболее вероятно будет достигнута при применении в оставшийся до конца года период планируемых ресурсов и затрат, предполагаемой (планируемой) технологии производственных процессов. Расчетная эффективность выступает как «индикатор» необходимости проведения оперативных организационно-технологических мероприятий. Если она оказывается ниже плановой, специалисты должны внести в предполагаемые сроки, технологию и организацию предстоящих до конца года работ необходимые коррективы.

22. При применении в системном анализе сельскохозяйственных организаций динамического подхода должны быть математически представлены все процессы экономического базиса. Однако современная система бухгалтерского учета не обеспечивает оперативного получения для этого необходимой информации. В настоящее время возможно применение упрощенных динамических моделей. С их помощью могут выполняться циклические расчеты на перспективу по проверке «легенды» – той или иной концепции развития производства.

23. Системный экономический анализ может практически применяться в условиях сельскохозяйственных организаций при создании единой организационной системы его выполнения, основанной на распределении функций между специалистами хозяйств и региональных отраслевых органов управления.

24. Предлагаемая методология экономического анализа апробирована на материалах коллективных сельскохозяйственных организаций Ивановской области. При этом получены данные, подтверждающие ее полезность для практики управления аграрным производством.

Приложения

В приложении представлена многоуровневая модель, предназначенная для системного экономического анализа сельскохозяйственной организации.

Библиографическая ссылка

Корнев Г.Н. СИСТЕМНЫЙ АНАЛИЗ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ (ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ) // Научное обозрение. Экономические науки. 2016. № 2. С. 107-124;URL: https://science-economy.ru/en/article/view?id=796 (дата обращения: 07.08.2026).