science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

MANAGEMENT OF THE SHARED SOCIAL RESPONSIBILITY OF THE CITY-FORMING ENTERPRISES

В последние годы всё более популярным становится интерес к проблеме социально ответственного действия бизнеса, его достижения в экономическом и социальном развитии, эффективности связи предприятий с обществом и властью.

В Российской Федерации значительная часть проживает в городах, основная часть работоспособного населения которого трудится на одном или нескольких (немногих) градообразующих предприятиях, как правило, одного профиля. Кризис 2008 г. резко снизил их финансово-экономические показатели, стал причиной временной остановки и прекращению производств, массовым сокращениям работников и т.д., что отрицательно сказалось на уровне социально-экономического развития городов и обновило научную проблему совершенствования руководство корпоративной социальной ответственностью градообразующих предприятий.

Международная практика корпоративного управления содержится в исполнении долгосрочной политики усовершенствования предприятия, должен использоваться баланс интересов, к которым относится местное сообщество, органы власти и т.д. Инвестиционный опыт управления с учетом значимости корпоративной социальной ответственности может более широко присутствовать в России, особенно на градообразующих предприятиях, что вызывает проведение специальных научных исследований, это раскрывает актуальность для теории менеджмента и практики корпоративного управления. Предприятия, вкладывают в образование, медицину, социальную инфраструктуру, проявляя заботу об окружающей среде и т.д., получают стратегические выгоды от этой деятельности.

Благодаря усовершенствованию корпоративного управления российские компании могут подумывать на получение премии к нынешней цене своих акций в размере от 20 до 50%.

Корпоративное управление:

- увеличивает инвестиционную привлекательность,

- привлекает долгосрочных инвесторов,

- разрешает снизить стоимость кредитования,

- повышает рыночную стоимость компании,

В России проблематика корпоративного управления нова. Большинство с момента начала рыночных реформ выбирают развиваться только за счет личных средств. Но на быстро вырастающих рынках, в среде динамичной смены методик и острой конкуренции, личных средств оказывается недостаточно. Неизбежным остается вопрос вовлечения внешних средств, в основном на регулярной основе и в значительных объемах. А это уже запрашивает подтверждения того, что деятельность компании организована согласно современным управленческим принципам.

Единой системой корпоративного управления является не только наилучший способ использования возможности имеющихся акционеров и представление ими ресурсов, но и вовлекать новых инвесторов. При одинаковых производственных, финансовых и иных базовых показателях организация с безупречной репутацией в области корпоративного управления стоят значительно дороже. И этому содействует инвестиционные и консультационные компании, являющиеся консультантами и посредниками портфельных инвесторов. Они расценивают наличие у организации собственного кодекса как фактор, увеличивающий ее привлекательность.

Сейчас инвесторы, прежде всего портфельные, стараются снизить свои риски, они озабочены прозрачностью компаний, качеством информации, которую они раскрывают, способы работы советов директоров, и особенно финансовыми данными. Более того, исследования сообщают, что растет число инвесторов, которые рассматривают эффективное корпоративное руководство как конкурентный приоритет в бизнесе: ставятся четкие цели развития, формируют чувство ответственности по всей тенденции управления, повышают финансовые показатели компании и в конце концов растет ее капитализация.

Целью работы является построение инструментов управления общей социальной ответственностью градоформирующих предприятий. В соответствии с целью были построены и решены следующие задачи:

- изучить изменение умозаключающих суждений на общую социальную ответственность и обобщить ее действие в системах менеджмента предприятий;

- рассмотреть особенности общей социальной ответственности градоформирующих предприятий и представить систему ее оценки;

- разработать методический инструмент оценки уровня общей социальной ответственности градоформирующих предприятий.

Корпоративная социальная ответственность – это концепция, в соответствии с которой организации учитывают интересы общества, возлагая на себя ответственность за влияние их деятельности на фирмы и прочие заинтересованные стороны общественной сферы. Это обязательство выходит за рамки установленного законом обязательства соблюдать законодательство и предполагает, что организации добровольно принимают дополнительные меры для увеличения качества жизни работников и их семей, а также общества в целом.

Принятие решений в сфере КСО базируются на:

1. Экономической парадигме, т.е. выгодность или невыгодность социальной мощи для бизнеса выявляется с позиций неоклассической экономической теории: главная причина социальной ответственности мер компании является увеличение прибыльности производства за счет разработки совместных проектов с органами власти и социальными организациями, допуска к причастности к исполнению государственных и муниципальных заказов и др. Рост доходности наблюдается в кратко- или среднесрочной проекции и зачастую не помогает увеличению доверия общества к предпринимательству, поведение которого изучается как вынужденное, исключительно практическое.

2. Социальной парадигме, т.е. теоретической основой КСО является официально установленной экономической теорией. Выгодность или невыгодность реализации КСО в этом случае рассматривается в долговременном периоде, на первом месте – устойчивость ведения предпринимательства, которая добивается через его объединение в систему общественных институтов. Это возможно лишь на основе оценки эффективности предпринимательства в целом и КСО в частности по социальным критериям эффективности.

При изучении уровня усовершенствования и форм реализации КСО была рассмотрена зависимость работы предприятий в этой сфере от их важности для социально-экономического развития территорий, где эти предприятия осуществляют свою хозяйственную деятельность. Выявлено, что градоформирующие предприятия оказывают определяющий вклад в уровень не только экономического, но и социального развития тех муниципальных образований, где локализованы их основные подразделения.

Сбои и упадки при формировании градоформирующих предприятий хозяйственной деятельности крайне отрицательно влияет на социальном фоне, что сильно проявилось в период экономического кризиса 2008г., и стала проблемой социально-экономического развития моногородов, которой выделяется существенное внимание не только на муниципальном и региональном, но и на федеральном уровне. В этой связи очень важна разработка системы оценки уровня КСО градообразующих предприятий, учитывающих их специфику.

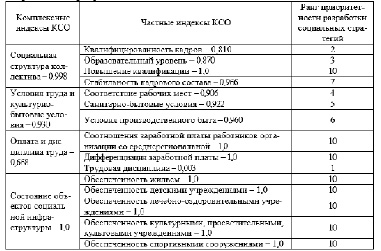

В целях оценки адекватности предложенной системы указателей, для исследования было отобрано 20 крупнейших предприятий. Стало известно, что для оценки уровня их КСО отсутствуют систематизированные первичные данные, что не соответствует нефинансовой социальной отчетности предприятий. Это расходится с прогрессивной зарубежной практикой. Например, для французских предприятий социальные отчеты обязательны. Нами предлагается ввести для градоформирующих предприятий обязательные социальные паспорта организации. В исследовании использовалась методичка А.Л. Кузнецова, в которой предлагалось составить социальный паспорт организации. Методика позволяет количественно оценить эффективность КСО в части взаимодействия администрации предприятия с персоналом. Приведен пример результатов расчета показателей КСО на основе социального паспорта в таблице.

Данные в таблице показатели позволяют определить приоритеты социальной активности данного предприятия, что может быть использовано при принятии решений относительно стратегии развития КСО. Заметим, что нами взята существенная недостаточность фактических данных для целостной оценки КСО по общей системе индикаторов. Это обусловлено упором в отчетности фирмы на финансовую систему результатов деятельности, что отклоняются с передовым мировым опытом корпоративного управления. Нами представлена интеграция в систему корпоративного управления градоформирующих предприятий элементов и принципов, направленных на поддержание устойчивого развития организаций с подсчетом динамики и запросов социальной сферы.

Определение приоритетов социальной активности

В результате исследования, выяснилось, что КСО – это многосторонний процесс, касается множества субъектов и различных курсов деятельности, поэтому бывают трудности в ее интегральной оценке. Также, затрудняющим ее оценку, является то, что в моделях КСО находит отражение такие показатели, как предприятия различаются по виду деятельности, отраслевой принадлежности, размерам и другим показателям. В последние годы стал популярным интерес к проблеме социально ответственного поведения бизнеса, его вклада в экономическое и социальное развитие, эффективности взаимодействия предприятий с обществом и властью.

При оценке уровня социальной ответственности существует 3 группы показателей:

1. экономические;

2. экологические;

3. социальные.

К экономическим показателям относят величину социальных инвестиций на одного работника, соотношение социальных инвестиций к прибыли и т.д. В группе экологических показателей присутствует преувеличение экологических норм, количество нарушений технологических регламентов. К социальным показателям относят текучесть кадров, дефицит рабочей силы, оценку вклада предприятия в социальную сферу.

Можно сделать вывод, что с методических позиций, интегрально оценивать уровень КСО с использованием относительных нормированных частных показателей. Уровень КСО отражает положение показателей корпоративной социальной ответственности конкретного i-го предприятия относительно других предприятий, а также с учетом степени значимости деятельности в сфере КСО для общества.

Библиографическая ссылка

Волкова О.В., Агафонова М.С. УПРАВЛЕНИЕ ОБЩЕЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТЬЮ ГРАДОФОРМИРУЮЩИХ ПРЕДПРИЯТИЙ // Научное обозрение. Экономические науки. 2016. № 2. С. 51-54;URL: https://science-economy.ru/en/article/view?id=788 (дата обращения: 07.08.2026).