science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

INFORMATIONAL ASPECTS OF STATE REGULATION OF BUSINESS ACTIVITY

Для успешной предпринимательской деятельности необходимо разрабатывать и принимать управленческие решения, характер которых зависит от различных факторов, а эффективность – от выбора оптимального варианта. При этом количество вариантов увеличивается пропорционально сложности ситуации, что существенно затрудняет выбор наиболее подходящего из них, по ряду объективных и субъективных причин.

Для исключения неэффективных управленческих решений процесс их разработки и принятия должен быть научно обоснован. Отличительная особенность такого подхода заключаются в использовании системной ориентации и моделей, оказывающих существенное влияние на управления предпринимательскими структурами с целью повышения их эффективности.

Методология управления основана на адаптации. Это объясняется тем, что процесс, способствующий подготовке и принятию управленческих решений, находится под непрерывным, взаимным воздействием многих переменных. Переменные характеризуют процессы, протекающие как во внешней, так и во внутренней средах. При этом требуется констатировать текущее состояние и прогнозировать поведение предпринимательской структуры в будущем.

Особенность предпринимательской деятельности заключается в том, что она развивается в условиях истощения природных ресурсов. В этой связи требуется учитывать необходимость внедрения принципиально новых подходов к производству товаров и услуг, уделяя внимание оптимизации использования капитала, инвестируя его в наукоемкие технологии, при этом все более определяющими факторами в процессе подготовки и приятия управленческих решений являются время и релевантная информация.

Актуальность темы исследования обусловлена также рядом насущных проблем:

– отсутствие в предпринимательских структурах интегрированной информационной системы, генерирующей релевантную информацию о состоянии предпринимательской деятельности;

– необходимостью систематизации и анализа определенного теоретического и практического опыта в области государственного регулирования деятельности предпринимательских структур в экономически развитых странах;

– необходимостью использования интегрированной информационной системы как одного из оценочных критериев эффективности предпринимательской деятельности, лежащего в основе государственного регулирования.

Для решения этих проблем необходима разработка методологии государственного регулирования деятельности предпринимательских структур с использованием интегрированной информационной системы, обеспечивающей мониторинг предпринимательских структур, которые, частично или полностью финансируются государством.

В настоящее время нет интегрированной информационной системы. Поэтому нет возможности проводить анализ эффективности предпринимательских структур в отдельных отраслях. Кроме того, не выполняется принцип прозрачности, что исключает проведение финансового мониторинга и аудита. Обозначенные проблемы стали ключевыми при проведении исследования информационных аспектов государственного регулирования предпринимательской деятельности.

Эффективность предпринимательства в условиях рыночной экономики все больше зависит от умения менеджмента собирать, накапливать, обрабатывать и использовать информацию, являющуюся одним из наиболее востребованных и дорогих ресурсов. Основатель корпорации «Microsoft» Билл Гейтс обосновал это в работе «Бизнес со скоростью мысли», обращая внимание руководителей предпринимательских структур на то, что есть только один и наиболее надежный способ, который позволяет выделить свое предприятие на рынке. Этот способ связан с умением эффективно работать с информацией, правильно собирая, накапливая и обрабатывая ее [1].

Очевидно, что данное утверждение справедливо и для государства, так как оно является активным участником рынка, в связи с чем, для государственного регулирования деятельности предпринимательских структур можно использовать понятия, применяемые для описания экономических процессов. Термин «производство» применительно к государству, трактуется как разработка проектов и программ по основным направлениям развития предпринимательства, «предприятие» – как государственное учреждение, регулирующее развитие предпринимательских структур на макро-, мезо- и микроуровне. Понятие «организация» характеризует государственные, общественные и хозяйственные учреждения. Такой подход в условиях рынка следует признать целесообразным, в связи с чем, экономическая значимость информации исследовалась на основе различных теорий.

В концепции неоклассиков отражены допущения, в основе которых лежит полная и мгновенная информация. По их мнению, для рынка характерен информационный механизм, определяемый механизмом цен. В исследованиях П. Хейне определение рынка выражено в виде системы оценки предложением и спросом существующих ресурсов для создания индексов ценности, лежащих в основе процесса разработки и принятия управленческих решений, где информация доступна предпринимателю [2].

По мнению многих экономистов, такая точка зрения свидетельствует об упрощенном восприятии действительности. Теоретические взгляды, которых придерживаются неоинституционалисты, основаны на положении о том, что встроенный информационный механизм рыночной экономики является несовершенным. Дж. Стиглер акцентирует свои научные взгляды на точке зрения о частом изменении цен на рынке, которые устанавливаются различными продавцами или предлагаются покупателями и никому заранее неизвестны [3]. В этой ситуации используется поиск, при которой продавцу, определяющему оптимальную цену, следует проанализировать цены, предложенные другими продавцами или покупателями. В исследованиях Дж. Стиглера, изучается влияние разброса цен как меры неосведомленности предпринимателя о рынке. По его мнению большие затраты на поиск оптимальной цены стимулируют предпринимателя к локализации сделок, чтобы идентифицировать потенциальных продавцов и покупателей [3].

В теории неоинституционалистов отражены вопросы, рассматривающие негативное влияние на предпринимательскую деятельность, связанное с асимметрией информации, и порождающее проблемы, связанные с неблагоприятным отбором, трансакционными издержками, совершении сделок, издержек сбора фоновой и целевой информации, ведении переговоров. Исследования Дж. Акерлофа основаны на изучении проблемы неблагоприятного отбора, возникающей при отказе от абсолютного измерения, обусловленного асимметрией и информационной недостаточностью. В основе решения этих проблем лежит распространение полной информации о ценах и характеристиках продукции предприятия [4].

Теория Кеннета Эрроу основана на изучении последствий информационной асимметрии, связанной с появлением на рынке информационной монополии, деятельность которой направлена на изучение кривой спроса, а не только цены [3]. Информация рассматривается с позиции влияния на процесс разработки и принятия управленческих решений каждого участника рынка, определяя структуру взаимосвязей между ними и, оказывая влияние на равновесие.

Дж. Стиглицом определено новое научное направление, которое он назвал «политэкономией информации», предопределяющее разработку и принятие политических решений с учетом информационного фактора [3]. Для предпринимательской деятельности существенным является фактор фильтрации, лежавший в основе определения условий контракта, способствующих привлечению продавцов товаров, обладающих характеристиками, которые соответствуют заданным критериям. В этой связи информационная конъюнктура, сформированная на основе политических заявлений и благоприятного восприятия экономических рейтингов, представляет информационную борьбу в бизнесе, направленную на завоевание доверия клиента.

Труды К. Эрроу и Р. Коуза [5] основаны на концепции об информационной природе фирмы, основоположником которой является Фрэнк Найт, который еще 1920 году предложил теорию «несовершенной информации» [6]. Его научные взгляды акцентированы на необходимости формирования внутрифирменной информационной системы и субъекта управления, координирующего на основании интегрированной информации бизнес-процессы, протекающие внутри фирмы и адаптирующего поведение фирмы к конъюнктуре рынка и тенденциям его развития.

Основатель современной школы неоинституционализма Рональд Коуз полагает, что в условия неопределенности производители продукции товаров и услуг отвечают за предполагаемый потребительский спрос [5].Такого же мнения придерживается X. Малмгрем, определяя, что преимущество фирмы зависит от того, насколько она способна выполнять контроль информации и использовать ее для координирования предпринимательской деятельности.

Научные взгляды теории О. Уильямсона основаны на том, что фирма получает наиболее явное преимущество только в том случае, если для ее деятельности используется разнообразный инструментарий, обладающий высокой точностью [7]. Таким инструментарием является интегрированный информационный поток, лежащий в основе формирования информационной системы предприятия.

Классический метод организации информационных потоков предприятия обусловлен появлением бухгалтерского учета и составляет основу информационной системы на большинстве российских предприятий. В предпринимательской деятельности он неэффективен, так как позволяет получать только внутреннюю информацию, в то время как для подготовки и принятия управленческих решений не менее важной является внешняя информация, поступающая из неформальных источников.

Научные взгляды маржиналистов основаны на том, что деятельность предприятия должна быть направлена на максимизацию прибыли, что достигается минимизацией издержек. Согласно их теории, достижение оптимального уровня производства возможно только при равенстве дохода от предельного продукта всех факторов производства и их рыночных цен, так как нет потерь при использовании производственных факторов.

Существует и другая точка зрения, в которой Кеннет Боулдинг предпринял попытку связать теорию и реальный процесс подготовки и принятия решения, опровергая сформировавшиеся мнения, основанные на механизме, сущность которого выражена во внутрифирменном равновесии [8]. По его мнению, руководству заранее неизвестны точные значения показателей, характеризующих издержки и доходы, в связи с тем, что информационная система, функционирующая на предприятии, предоставляет только средние значения издержек, продаж, продукции, запасов, дебиторской и кредиторской задолженности и другие показателей, отраженных в бухгалтерской отчетности. Несмотря на то, что теория Боулдинга приближается к реальному отражению деятельности предприятия, она может быть взята лишь за основу при формировании системы управления.

На теории маржиналистов базируется метод директ-костинг, предложенный в 1936 году американским экономистом Джонатаном Гаррисоном [9]. На современных предприятиях кроме обязательного финансового бухгалтерского учета также ведется и управленческий учет, основанный на теории маржиналистов, которая применяется для исчисления как постоянных, так и переменных издержек, и позволяет определить точки безубыточности. Большинство информационных систем российских предприятий основаны на теории Боулдинга, что недостаточно в условиях рыночной экономики, так как согласно теории маржинализма не учитывается возможность, при которой могут существовать много «максимумов», а также перерыв постепенности, при котором кривая продаж принимает вид «лестницы» [8].

Существует точка зрения, что прибыль не может считаться определяющим фактором при выработке стратегии фирмы, в связи с чем, появилась информационная парадигма, в основе которой лежит неоинституционализм и экономическая теория информации. По мнению Дж. Стиглица, для эффективного функционирования рыночной экономики главную роль играет информация [3]. Поэтому необходима корректировка существующих экономических моделей на основе информационных допущений, в связи с чем, необходимо развитие информационных инструментов. Предпринимательская деятельность не рассчитана на сформировавшиеся традиционные подходы к управлению, которые не способны правильно отобразить внешнюю среду предприятия и его позиционирование. Поэтому информацию следует рассматривать как с позиции важного фактора экономики, так и с позиции экономического ресурса. Необходимо рассматривать кроме трансакционных издержек, которые связаны с обработкой информации, также и информационную составляющую продукции, товаров и услуг.

Особенность наукоемких товаров и услуг заключается в том, что структура их себестоимости имеет существенное отличие по сравнению со структурой себестоимости товаров, произведенных из сырья и материалов. При этом себестоимость изготовления первого экземпляра значительно выше, что связано со значительными издержками, характерными для подготовительного периода. Себестоимость увеличивается за счет информационных издержек. В продажной цене продукции, товара или услуги информационная составляющая выражена в рекламе, маркетинге и бизнес-идеях, которые существенно увеличивают добавленную стоимость.

По мнению японского ученого Т. Сакайи, для современного производства традиционные факторы не являются определяющими в ценности, которую продукция, товары или услуги представляют для потребителей [10]. Сформулированная им концепция называется knowledge-value revolution (революция в стоимости знаний) характеризует непосредственное воплощение знаний в материальных благах, превращая экономику в систему, которая функционирует, обмениваясь знаниями, которые оцениваются. Влияние информации оценивается как первостепенный фактор. Научно-технический прогресс показал неограниченные возможности, предоставляемые знаниями и информацией, обеспечивающими повышение экономической эффективности.

Информация рассматривается как равноценный ресурс наряду с другими стратегическими ресурсами и в концепции, предложенной Э. Вайцзеккером, сущность которой заключается в том, что комплекс, состоящий из точной науки, эффективной экономики и здравого смысла обеспечивает сокращение вдвое напрасного расхода энергоресурсов, увеличения ресурсного запаса вдвое и роста производительности в четыре раза [11]. Этот принцип лежит в основе теории Пола Пильцера, разграничивающего технологии запасов и использования, составляющие количественную технологию, лежащую в основе определения количества естественных ресурсов [12]. Концепция теории основана на прямо пропорциональной зависимости темпов технологического прогресса от уровня развития технологии обработки информации. Основные принципы концепции правильные, но выводы вызывают сомнение, так как зависимость между информацией и производительностью нелинейная, что объясняется циклической формой развития научно-технического прогресса, связанные с бурным ростом и затуханием. Сектор информации не является автономным и зависит от промышленного сектора.

В результате исследование различных концепций установлено, что управление связано с обменом информацией между компонентами предпринимательской структуры: субъектом и объектом, а также с окружающей средой, одним из факторов прямого воздействия которой является государство. В процессе управления субъекту необходимо получать сведения о состоянии объекта в определенные моменты времени, чтобы контролировать достижении (или не достижение) поставленной цели с тем, чтобы разработать и принять управленческое решение и воздействовать на объект, обеспечивая его выполнение. Государственное регулирование осуществляется только в том случае, когда менеджмент предпринимательских структур разрабатывает и принимает неэффективные управленческие решения.

Опыт государственного регулирования деятельности предпринимательских структур, накопленный в индустриально-развитых странах, можно использовать и в России. При этом необходимо учитывать специфику развития отечественного предпринимательства.

Основная научная гипотеза исследования: для обеспечения государственного регулирования деятельности предпринимательских структур необходима научно-обоснованная методология, использующая интегрированную информационную систему, базирующуюся на приоритетах стратегических ориентиров, инструментарии и методах контроллинга.

Степень государственного регулирования деятельности предпринимательских структур зависит от эффективности управленческих решений, принимаемых в предпринимательских структурах, которая определяется конечным результатом – конкретной формой материализации целей предпринимательской структуры.

Эффективность управленческих решений характеризует качество внутренней среды, указывая на возможность сохранения ее в прежнем виде, или диктует необходимость внесения в нее конструктивных изменений на уровне государственного регулирования. В этой связи в работе приведены результаты авторского исследования, позволяющие оценить вклад малых и средних предприятий (МСП) в экономику различных стран в соответствии с национальными стандартами.

В настоящее время средняя рентабельность крупного бизнеса США составляет около 15 %, а в ЕС этот показатель находится на уровне 7–8 %. При этом рентабельность малого бизнеса соответственно 25 % в США и 16 % в Европе. Доля ВВП, которая приходится на малый и средний бизнес, находится в пределах 50–60 % [13]. Это оказывает положительное влияние на экономику зарубежных стран, так как малые предприятия в меньшей степени зависят от цен на внешних рынках и более гибки в моменты кризисов.

В России на долю крупного бизнеса приходится от 70 до 80 % национального ВВП [13]. Это очень высокий показатель по сравнению с западными странами. Точно выделить долю малого и среднего бизнеса в России довольно сложно, так как данные различных источников (Росстат, банковские организации, эксперты) отличаются. В этой связи на основе усредненного значения показателей, представленных различными информационными источниками, определена доля МСП в ВВП России, которая составляет 21 %, что значительно ниже по сравнению с зарубежными странами (более 50 %) [13].

Доля работников, занятых на малых и средних предприятиях, по отношению к общей численности занятых в странах с развитой экономикой (Великобритания, США, Германия, Италия, Китай, Япония) колеблется от 52 до 78 %, в то время как в России она составляет всего 25 %, что значительно ниже. Исследования показали, что в экономике России не только доминируют, но и все больше укрепляют свое положение сверхкрупные компании, создавая жесткую конкуренцию малым и средним предпринимательским структурам.

Государственное регулирование стратегии предпринимательских структур должно быть направлено на формирование инфраструктуры рынка инноваций, стимулирование наукоемких технологий, повышающих эффективность предпринимательской деятельности. В этой связи в основе государственное регулирования предпринимательской деятельности лежит релевантная информация, объективно характеризующая экономическое состояние предпринимательских структур. Для успешной предпринимательской деятельности в современной высококонкурентной рыночной среде, необходимо создание эффективной системы управления, обеспечивающей разработку стратегии предприятия, внедрение механизмов ее реализации и мониторинга достигнутых результатов.

Для анализа эффективности системы управления малых и средних предприятий Северо-Кавказского федерального округа использовался метод анкетирования, включающий следующие вопроса:

1. Как организована система управления предприятием?

2. Как ведется бухгалтерский учет на предприятии?

3. Как проводятся маркетинговые исследования?

4. Ведется ли управленческий учет на предприятии?

В анкетировании участвовали руководители 120 малых и средних предприятий Северо-Кавказского федерального округа. Четкого ответа на первый вопрос не было. Все руководители констатировали ведение бухгалтерского учета в автоматизированной форме на базе комплексной системы «1С: Предприятие 8». Затруднение вызвал ответ о проведении маркетинговых исследований. Все руководители исследуемых предприятий высказали мнение о том, что не видят необходимости в ведении управленческого учета, поэтому он не ведется на исследуемых предприятиях.

В результате проведенного исследования установлено, что все малые и средние предприятия Северо-Кавказского федерального округа обеспечены бухгалтерскими информационными системами, способными фиксировать только факты хозяйственной деятельности. При этом, не используются возможности комплексной системы «1С: Предприятие 8», предоставляющие инструментарий для организации управленческого учета, способствующий оперативному получению релевантной информации, отражающей все аспекты хозяйственной деятельности, что позволит своевременно устранять негативные факторы, влияющие на эффективность предпринимательской деятельности.

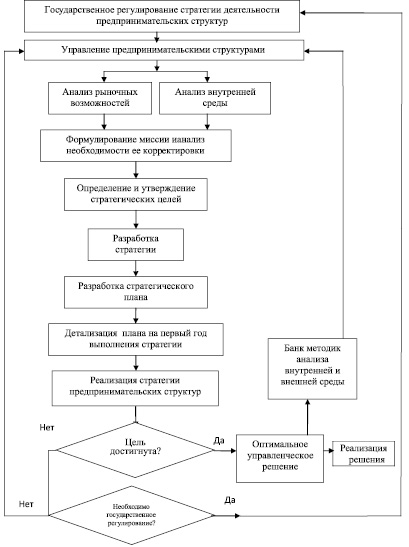

Схема алгоритма государственного регулирования стратегии предпринимательских структур

Кроме внутренней релевантной информации, руководителю необходима внешняя информация, основанная на маркетинговых исследованиях. Отсутствие такой информации не позволяет объективно оценить ситуацию на рынке, в связи с чем, снижается эффективность предпринимательской деятельности.

Исследование сравнительно небольшого количества малых и средних предприятий Северо-Кавказского федерального округа позволило выявить недостатки, обусловленные информационными аспектами:

– отсутствие четкой методологии разработки и реализации стратегий, основанной на использовании единой информационной системы, обеспечивающей сбор, обработку и интеграцию внутренней и внешней информации;

– отсутствие необходимых кадровых ресурсов и оптимальной организационной структуры для осуществления разработки и эффективного внедрения интегрированной информационной системы;

– отсутствие интеграции системы бюджетирования в систему стратегического планирования.

Для государственного регулирования стратегии предпринимательских структур необходимо устранение данных недостатков. Интегрированная информационная система предпринимательских структур является генератором релевантной информации. Это позволяет, при необходимости, на государственном уровне корректировать стратегию предпринимательской деятельности, что обеспечит устранение дисбаланса в экономике.

В результате исследования информационных аспектов и их влияния на государственное регулирование предпринимательской деятельности, предложен алгоритм государственного регулирования стратегии предпринимательских структур, схема которого представлена на рисунке.

Разработанный алгоритм государственного регулирования стратегии предпринимательских структур имеет практическое значение, так как позволяет непосредственно использовать предлагаемые подходы, методические рекомендации и инструментарий в формировании интегрированной информационной системы, способствующей эффективной предпринимательской деятельности. В отличие от существующих аналогов, он позволяет накапливать методики анализа внутренней и внешней среды, представляющие интеллектуальный потенциал менеджмента предпринимательской структуры, что позволяет унифицировать эффективные управленческие решения.

Библиографическая ссылка

Ковалева В.Д. ИНФОРМАЦИОННЫЕ АСПЕКТЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ // Научное обозрение. Экономические науки. 2016. № 1. С. 34-40;URL: https://science-economy.ru/en/article/view?id=769 (дата обращения: 30.06.2026).