science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

ASSESSING THE ECONOMIC EFFICIENCY OF IMPLEMENTING A WEB-BASED INFORMATION SYSTEM FOR MANAGING A RADIO FREQUENCY ASSIGNMENT REGISTRY

Введение

Цифровизация внутренних информационных систем в государственном секторе часто рассматривается как необходимое условие повышения эффективности управления, сокращения административных издержек и повышения устойчивости рабочих процессов. Однако в практических условиях внедрение таких систем не всегда сопровождается предварительной количественной оценкой ожидаемого экономического эффекта. Особенно это характерно для внутренних реестровых систем, где результат цифровизации выражается не в прямом росте доходов, а в высвобождении рабочего времени сотрудников, снижении операционных задержек, улучшении доступности функций и уменьшении зависимости от устаревшей технической инфраструктуры [1].

Для организаций, работающих с административными реестрами, задача оценки эффективности осложняется ограниченностью исходных данных. До полного внедрения новой системы, как правило, отсутствуют развернутые статистические данные о фактической эксплуатации, а доступные сведения представлены в виде агрегированных оценок частоты операций, времени выполнения отдельных задач, экспертных оценок и фрагментов журналов работы системы. В этих условиях экономическая оценка должна быть достаточно простой для практического применения, но при этом прозрачной с точки зрения исходных допущений, расчетной логики и анализа неопределенности [2, 3].

В настоящей статье рассматривается пример оценки ожидаемой экономической эффективности внедрения веб-ориентированной информационной системы управления радиочастотным реестром. Исследуемая система предназначена для внутреннего использования и поддерживает типовые операции ведения реестра: создание и редактирование записей, поиск, подготовку печатных форм и работу с повторяющимися административными действиями. Исходная модель работы основана на настольной конфигурации, при которой клиентское приложение установлено на отдельных рабочих станциях, а доступ к некоторым функциям, включая печать, ограничен техническими и организационными условиями. Целевая модель предполагает переход к централизованному веб-приложению, доступному через браузер во внутренней сети организации.

Особенность рассматриваемого случая состоит в том, что ожидаемый экономический эффект не распределяется равномерно по всем функциям системы. Основные измеримые выгоды связаны с двумя повторяющимися операционными узкими местами: сокращением времени на печать документов и восстановлением возможности создания похожих записей на основе копирования ранее внесенных данных. Поэтому оценка эффективности строится не как общее утверждение о пользе цифровизации, а как расчет конкретных изменений в трудозатратах по операциям, для которых имеются обоснованные исходные параметры.

Методически исследование объединяет модель стандартных затрат, дисконтированный денежный поток, подход совокупной стоимости владения, расчет чистой приведенной стоимости, сценарный анализ, однофакторный анализ чувствительности и имитационное моделирование методом Монте-Карло. Такой подход позволяет связать операционные изменения в рабочих процессах с финансово-экономическими показателями и одновременно показать, насколько результат устойчив к изменению ключевых допущений. Это особенно важно для управленческих ситуаций с ограниченным объемом исходных данных, где решение о внедрении должно приниматься до накопления полной эксплуатационной статистики [4, 5].

Цель исследования – разработка и апробация расчетного подхода к оценке экономической эффективности внедрения веб-ориентированной информационной системы управления радиочастотным реестром в условиях ограниченности исходных эксплуатационных данных. Для достижения поставленной цели в работе решаются следующие задачи: определить различия между текущей и целевой моделями выполнения ключевых операций реестра; оценить высвобождаемое рабочее время сотрудников на основе модели стандартных затрат; перевести операционные эффекты в денежную оценку с использованием ставки трудозатрат; рассчитать пятилетнюю чистую приведенную стоимость с учетом совокупной стоимости владения; проверить устойчивость результатов с помощью сценарного анализа, анализа чувствительности и имитационного моделирования методом Монте-Карло.

Материалы и методы исследования

Материалом исследования является кейс внедрения веб-ориентированной информационной системы управления радиочастотным реестром во внутренней административной среде. Рассматриваемая система предназначена для поддержки типовых операций ведения реестра: создания и редактирования записей, поиска, подготовки печатных форм и выполнения повторяющихся операций с похожими записями. В качестве базового состояния рассматривается существующая настольная модель работы, при которой клиентское приложение установлено на отдельных рабочих станциях, а база данных размещена на отдельном компьютере во внутренней сети. Целевое состояние предполагает использование централизованного веб-приложения, доступного через браузер.

Исследование построено как сравнительная оценка двух состояний: текущего процесса выполнения операций, или состояния «как есть» (AS-IS), и целевой модели после внедрения системы, или состояния «как должно быть» (TO-BE). Такой подход позволяет оценивать не информационную систему как технический объект сам по себе, а изменение трудозатрат в конкретных повторяющихся операциях. В расчет включались только те эффекты, для которых имелась обоснованная измерительная база: сокращение времени при печати документов и создание похожих записей на основе копирования ранее внесенных данных. Возможные качественные эффекты, связанные с управляемостью, снижением операционных рисков и последующей интеграцией с внешними системами, учитывались в обсуждении, но не включались в денежную модель.

Исходные данные использованы в агрегированном виде. В расчетах применялись следующие основные параметры: около 350 000 записей в реестре, 8 рабочих станций, примерно 1000 изменений записей в месяц, 12 000 печатных операций в год, 2061 операция создания похожих записей в год и ставка трудозатрат 300 сом/ч. Параметр частоты создания похожих записей был определен на основе архивного журнала операций logging_archive как среднее значение за 2008–2012 гг. Остальные значения были заданы как агрегированные операционные оценки текущего и целевого процессов и проверялись на внутреннюю согласованность. Поскольку длительное выборочное хронометрирование каждой операции до полного внедрения системы не проводилось, временные параметры интерпретируются как центральные расчетные оценки, а не как статистические средние по независимой выборке наблюдений. Для компенсации этой неопределенности в работе применяются сценарный анализ, однофакторный анализ чувствительности, стресс-сценарии и имитационное моделирование методом Монте-Карло. Такой подход позволяет исключить раскрытие исходных записей реестра, персональных данных и детализированных служебных журналов.

Методика исследования включает два взаимосвязанных расчетных уровня. На первом уровне применяется модель стандартных затрат, позволяющая оценить высвобождаемое рабочее время при сокращении длительности повторяющихся административных операций [6]. На втором уровне полученные операционные эффекты переводятся в пятилетнюю экономическую оценку с использованием дисконтированного денежного потока, совокупной стоимости владения и показателя чистой приведенной стоимости [7, 8].

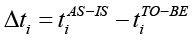

Для операции i годовой объем выполнения обозначим через Fi, время выполнения операции в текущем состоянии – через  , время выполнения операции в целевом состоянии – через

, время выполнения операции в целевом состоянии – через  , а ставку трудозатрат – через ω. Экономия времени на одну операцию определяется по формуле

, а ставку трудозатрат – через ω. Экономия времени на одну операцию определяется по формуле

.

.

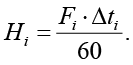

Годовой объем высвобождаемого рабочего времени в часах рассчитывается следующим образом:

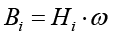

Денежная оценка годового эффекта по операции i определяется как

.

.

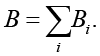

Совокупный годовой эффект по всем учитываемым операциям рассчитывается как сумма денежных эффектов:

В настоящем исследовании основная часть эффекта связана с печатью документов. В текущей модели среднее время печати с учетом организационных задержек составляет 8 мин на одну операцию, тогда как в целевой модели оно оценивается в 1 мин. При частоте 12 000 операций в год это дает 1400 ч высвобождаемого рабочего времени в год. Второй учитываемый эффект связан с созданием похожих записей на основе копирования. Для данной операции время ручного создания похожей записи в текущей модели принято равным 2,0 мин, а время создания похожей записи в целевой модели – 0,5 мин. Следовательно, расчетная экономия составляет 1,5 мин на одну запись при частоте 2061 операция в год. Высвобождаемое рабочее время трактуется как возможность перераспределения трудовых ресурсов на другие административные задачи, а не как прямое сокращение численности персонала.

На втором уровне анализа выполняется расчет чистой приведенной стоимости за пятилетний период. Горизонт оценки обозначим через T = 5, номер года – через t, реальную ставку дисконтирования – через r, годовой денежный эффект – через Bt, операционные затраты (operating expenditures) – через OPEXt, а первоначальные капитальные затраты внедрения (capital expenditures) – через CAPEX0. Годовой чистый экономический поток определяется по формуле

Дисконтированное значение годового чистого потока рассчитывается как

Чистая приведенная стоимость определяется следующим образом:

.

.

В расчетах используется ставка дисконтирования 8 %. Поскольку в рассматриваемом случае отсутствует единый обязательный национальный норматив для такой оценки, устойчивость результата дополнительно проверяется при ставках 3 и 10 %. Денежные потоки рассчитываются в постоянных ценах. Годовой эффект трактуется как стоимостная оценка высвобождаемого рабочего времени, то есть как экономический, а не обязательно бюджетный денежный эффект.

Для учета различий в трактовке затрат применяются два варианта стоимостного представления. В первом варианте используется подход невозвратных затрат: уже имеющееся оборудование считается предоставленным ранее, поэтому первоначальные капитальные затраты принимаются равными нулю. Во втором варианте используется подход заменяющей стоимости: внедрение рассматривается как новая инвестиция, включающая эквивалентные затраты на оборудование и настройку. В этом варианте первоначальные затраты составляют 23 675 сом, а ежегодные расходы на администрирование и поддержку принимаются равными 7200 сом.

Для проверки устойчивости результатов сформированы три сценария. Базовый сценарий использует подход невозвратных затрат и центральные значения входных параметров. Консервативный сценарий использует подход заменяющей стоимости, включает первоначальные затраты 23 675 сом, ежегодные операционные затраты 7200 сом и уменьшает объем печатных операций на 20 %. Оптимистичный сценарий сохраняет подход невозвратных затрат, но увеличивает объем печатных операций на 20 %. Такой набор сценариев позволяет показать результат как при наиболее осторожной трактовке затрат, так и при более высокой загрузке системы.

Дополнительно проведен однофакторный анализ чувствительности. В рамках этого анализа поочередно изменялись ключевые параметры модели: годовой объем печати, экономия времени на одну печатную операцию, частота создания похожих записей, экономия времени на одну такую операцию, ставка трудозатрат, ставка дисконтирования, ежегодные затраты на поддержку и первоначальные затраты внедрения. Все остальные параметры при этом оставались неизменными. Такой подход позволяет определить, какие допущения оказывают наибольшее влияние на итоговую чистую приведенную стоимость [9].

Для учета совместной неопределенности параметров использовано имитационное моделирование методом Монте-Карло [10]. В отличие от детерминированного сценарного анализа, имитационное моделирование формирует распределение возможных значений чистой приведенной стоимости. В каждой итерации случайным образом задавались значения ключевых параметров: частоты печати, экономии времени на печатную операцию, частоты создания похожих записей, экономии времени на такую операцию, коэффициента реализации эффекта, ежегодных расходов на поддержку и ставки дисконтирования. Для неопределенных параметров использовались треугольные распределения, где минимальное, наиболее вероятное и максимальное значения задавались на основе центральных расчетных параметров и допустимых отклонений.

Годовой эффект в каждой итерации рассчитывался по формуле

,

,

где k – номер итерации, α(k) – коэффициент реализации эффекта,  – годовая частота печатных операций,

– годовая частота печатных операций,  – экономия времени на одну печатную операцию,

– экономия времени на одну печатную операцию,  – годовая частота создания похожих записей,

– годовая частота создания похожих записей,  – экономия времени на одну такую операцию, ω – ставка трудозатрат.

– экономия времени на одну такую операцию, ω – ставка трудозатрат.

Коэффициент реализации эффекта отражает возможность неполной реализации ожидаемых выгод цифровой трансформации, включая неполное использование функций системы, организационное привыкание и исключения в рабочем процессе [11].

В каждой итерации значение NPV(k) рассчитывалось по общей формуле дисконтирования за пятилетний период. Всего выполнено 10 000 итераций. Результаты имитационного моделирования представлены медианой, 2,5-м и 97,5-м процентилями, а также вероятностью положительной чистой приведенной стоимости. Треугольные распределения используются как практичный инструмент задания ограниченной неопределенности, поэтому полученный интервал интерпретируется как расчетный диапазон устойчивости результата, а не как строгий статистический доверительный интервал.

Результаты исследования и их обсуждение

Исходные параметры расчетной модели представлены в табл. 1. Они отражают не полную совокупность всех операций реестра, а только те повторяющиеся действия, по которым можно обоснованно оценить изменение трудозатрат при переходе от текущей настольной модели к веб-ориентированной информационной системе. Для повышения проверяемости расчета в таблице дополнительно указаны источники или основания включения каждого ключевого параметра в модель.

Основной измеримый эффект связан с операцией печати документов. В текущем состоянии среднее время выполнения одной печатной операции с учетом организационных задержек составляет 8 мин. В целевой веб-ориентированной модели соответствующее время оценивается в 1 мин.

Таблица 1

Исходные параметры расчетной модели

|

Параметр |

Значение, принятое в расчетах |

Источник / основание |

|

Время печати в текущей модели (AS-IS) |

8 мин |

Операционная оценка текущего процесса с учетом организационных задержек |

|

Время печати в целевой модели (TO-BE) |

1 мин |

Расчетная оценка целевого веб-процесса печати |

|

Годовая частота печатных операций |

12 000 операций/год |

Около 1000 печатных операций в месяц × 12 месяцев |

|

Время ручного создания похожей записи в текущей модели (AS-IS) |

2,0 мин |

Операционная оценка повторного ручного ввода похожей записи |

|

Время создания похожей записи в целевой модели (TO-BE) |

0,5 мин |

Расчетное допущение: проверка скопированной записи и корректировка отличающихся полей |

|

Частота создания похожих записей на основе копирования |

2061 операция/год |

Архивный журнал logging_archive: среднее за 2008–2012 гг.; 10 425 операций за 5 лет |

|

Ставка трудозатрат |

300 сом/ч |

Единая расчетная ставка стоимости рабочего времени |

|

Первоначальные затраты внедрения (CAPEX) |

23 675 сом |

Сценарная оценка заменяющей стоимости размещения и настройки системы |

|

Ежегодные расходы на администрирование и поддержку (OPEX) |

7200 сом/год |

До 2 ч поддержки в месяц × 300 сом/ч × 12 месяцев |

|

Ставка дисконтирования |

8 ٪ |

Базовое допущение; проверяется при 3 и 10 % |

|

Экономия, связанная со снижением рисков и повышением качества |

Не монетизируется |

Учитывается качественно; не включается в расчет чистой приведенной стоимости |

Примечание: составлена авторами на основе агрегированных операционных данных, архивного журнала операций и расчетных допущений исследования. Исходные записи реестра, персональные данные и служебные детализированные журналы в статье не раскрываются.

При годовой частоте 12 000 печатных операций экономия времени составляет 7 мин на одну операцию, или 84 000 минут в год. В пересчете на рабочее время это соответствует 1400 ч в год. При ставке трудозатрат 300 сом/ч годовая денежная оценка высвобождаемого времени составляет 420 000 сом.

Второй учитываемый эффект связан с созданием похожих записей на основе копирования ранее внесенных данных. В текущей модели эта возможность отсутствует или не используется в полном объеме, что приводит к повторному ручному вводу похожих записей. В целевой системе восстановление функции копирования не устраняет операцию полностью, поскольку оператору требуется проверить скопированную запись и скорректировать отличающиеся поля. Поэтому время создания похожей записи в целевой модели принято равным 0,5 мин, а расчетная экономия составляет 1,5 мин на одну операцию. При годовой частоте 2061 операция это дает около 51,53 ч высвобождаемого рабочего времени в год, что соответствует примерно 15,46 тыс. сом при принятой ставке трудозатрат.

Сравнение текущей и целевой моделей по операциям приведено в табл. 2, из которой видно, что экономический эффект не распределяется равномерно по всем функциям реестра. Операции изменения записи и поиска в рамках данной оценки не дают измеримого сокращения времени, поскольку для них приняты одинаковые значения длительности в текущей и целевой моделях. Следовательно, основная часть результата формируется двумя операционными узкими местами: печатью и созданием похожих записей.

Таблица 2

Сравнение операций AS-IS/TO-BE и годовые трудовые эффекты по модели стандартных затрат

|

Процессная область |

Операция / задача |

Исполнитель |

Единица |

Частота в год |

Время AS-IS, мин |

Время TO-BE, мин |

Экономия времени, мин |

Годовая экономия времени, ч |

Годовая экономия трудозатрат, сом |

|

Вывод / отчетность |

Печать документа или выписки из записи |

Оператор |

операция |

12 000 |

8 |

1 |

7 |

1400,00 |

420 000 |

|

Операции реестра |

Создание похожей записи с использованием копирования / шаблона |

Оператор |

операция |

2061* |

2,0 |

0,5** |

1,5 |

51,53 |

15 458 |

|

Операции реестра |

Изменение записи |

Оператор |

операция |

12 000 |

2 |

2 |

0 |

0 |

0 |

|

Операции реестра |

Поиск / запрос |

Оператор |

операция |

2400 |

1 |

1 |

0 |

0 |

0 |

|

– |

ИТОГО |

– |

– |

– |

– |

– |

– |

1451,53 |

435 458 |

Примечание: монетизированная ставка трудозатрат составляет 300 сом/ч. Оценка времени печати AS-IS включает координационные и организационные задержки, поскольку в прежней конфигурации печать была доступна только на ограниченной части рабочих станций. * Частота операций создания похожих записей получена из logging_archive: среднее за 2008–2012 гг. (5 операционных лет; 10 425 операций копирования за полный архивный период июнь 2000 г. – октябрь 2014 г.). Отсутствие функции копирования в журналах 2013–2014 гг. указывает на ее удаление из прежней системы; новая система восстанавливает эту возможность. ** Время TO-BE для создания записи на основе копирования принято равным 0,5 мин. Это расчетное допущение отражает то, что функция копирования извлекает похожую запись, однако оператору требуется время на проверку и корректировку отличающихся полей. Значение не является результатом отдельного статистического хронометража и рекомендуется к последующей проверке после внедрения.

Составлена авторами на основе полученных данных в ходе исследования

Таблица 3

Результаты пятилетней дисконтированной экономической оценки по сценариям

|

Сценарий |

Год |

CAPEX, сом |

OPEX, сом |

Экономия трудозатрат, сом |

Чистый экономический поток, сом |

Дисконтированный чистый экономический поток, сом |

|

Базовый сценарий (невозвратные затраты) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Базовый сценарий (невозвратные затраты) |

1 |

0 |

0 |

435 458 |

435 458 |

403 202 |

|

Базовый сценарий (невозвратные затраты) |

2 |

0 |

0 |

435 458 |

435 458 |

373 335 |

|

Базовый сценарий (невозвратные затраты) |

3 |

0 |

0 |

435 458 |

435 458 |

345 681 |

|

Базовый сценарий (невозвратные затраты) |

4 |

0 |

0 |

435 458 |

435 458 |

320 075 |

|

Базовый сценарий (невозвратные затраты) |

5 |

0 |

0 |

435 458 |

435 458 |

296 365 |

|

Консервативный сценарий (заменяющая стоимость) |

0 |

23 675 |

0 |

0 |

−23 675 |

−23 675 |

|

Консервативный сценарий (заменяющая стоимость) |

1 |

0 |

7200 |

351 458 |

344 258 |

318 757 |

|

Консервативный сценарий (заменяющая стоимость) |

2 |

0 |

7200 |

351 458 |

344 258 |

295 146 |

|

Консервативный сценарий (заменяющая стоимость) |

3 |

0 |

7200 |

351 458 |

344 258 |

273 283 |

|

Консервативный сценарий (заменяющая стоимость) |

4 |

0 |

7200 |

351 458 |

344 258 |

253 040 |

|

Консервативный сценарий (заменяющая стоимость) |

5 |

0 |

7200 |

351 458 |

344 258 |

234 296 |

|

Оптимистичный сценарий (+20 % к объему печати) |

0 |

0 |

0 |

0 |

0 |

0 |

|

Оптимистичный сценарий (+20 % к объему печати) |

1 |

0 |

0 |

519 458 |

519 458 |

480 980 |

|

Оптимистичный сценарий (+20 % к объему печати) |

2 |

0 |

0 |

519 458 |

519 458 |

445 352 |

|

Оптимистичный сценарий (+20 % к объему печати) |

3 |

0 |

0 |

519 458 |

519 458 |

412 363 |

|

Оптимистичный сценарий (+20 % к объему печати) |

4 |

0 |

0 |

519 458 |

519 458 |

381 817 |

|

Оптимистичный сценарий (+20 % к объему печати) |

5 |

0 |

0 |

519 458 |

519 458 |

353 534 |

Примечание: горизонт оценки – ٥ лет; ставка дисконтирования – 8 ٪. Экономия, связанная со снижением рисков и повышением качества, исключена из монетизированной экономической модели и рассматривается только как качественный эффект. Экономия трудозатрат объединяет эффект от печати и эффект создания похожих записей на основе копирования. Пятилетняя чистая приведенная стоимость: 1 738 658 сом для базового сценария; 1 350 847 сом для консервативного сценария, используемого как основной ориентир принятия решения; 2 074 046 сом для оптимистичного сценария.

Составлена авторами на основе полученных данных в ходе исследования.

Совокупный годовой экономический эффект, включенный в денежную модель, составляет 435 458 сом. При этом данный показатель следует трактовать не как прямую бюджетную экономию, а как стоимостную оценку высвобождаемого рабочего времени. Иными словами, результат отражает потенциальное увеличение доступной административной мощности организации за счет сокращения повторяющихся трудозатрат. Такое разграничение важно, поскольку внедрение системы не предполагает автоматического сокращения численности сотрудников.

На втором этапе расчета годовой эффект был включен в пятилетнюю модель дисконтированного денежного потока. В базовом сценарии применяется подход невозвратных затрат: предполагается, что необходимое оборудование уже имеется в распоряжении организации, поэтому первоначальные капитальные затраты принимаются равными нулю. В этом случае при годовом эффекте 435 458 сом и ставке дисконтирования 8 % чистая приведенная стоимость за 5 лет составляет 1 738 658 сом.

В консервативном сценарии используется подход заменяющей стоимости. В расчет включаются первоначальные затраты 23 675 сом, ежегодные расходы на администрирование и поддержку 7200 сом, а объем печатных операций снижается на 20 % по сравнению с базовым значением. Даже при этих допущениях пятилетняя чистая приведенная стоимость остается положительной и составляет 1 350 847 сом. Поэтому данный сценарий может рассматриваться как основной ориентир для принятия решения, поскольку он учитывает не только эффект от внедрения, но и более осторожную трактовку затрат.

В оптимистичном сценарии объем печатных операций увеличивается на 20 % при сохранении подхода невозвратных затрат. В этом случае пятилетняя чистая приведенная стоимость возрастает до 2 074 046 сом. Результаты по всем трем сценариям представлены в табл. 3.

Сценарные расчеты указывают на сохранение положительной чистой приведенной стоимости при различных вариантах трактовки затрат и нагрузки на систему. Даже консервативный сценарий остается положительным, что показывает: расчетный эффект не является следствием только благоприятного предположения о нулевых первоначальных затратах. Дополнительно относительно консервативного варианта были проверены четыре стресс-сценария: снижение эффекта печати на 50 %, удвоение OPEX, задержка внедрения на год и реализация только 70 % расчетной экономии трудозатрат. Результаты представлены в табл. 4.

Таблица 4

Стресс-сценарии пятилетней модели чистой приведенной стоимости

|

Стресс-сценарий |

Изменение в расчетной модели |

Чистая приведенная стоимость, сом |

Интерпретация |

|

Снижение эффекта печати на 50 % |

Денежный эффект печати в консервативном сценарии дополнительно снижен в 2 раза |

680 072 |

Результат остается положительным |

|

Рост OPEX |

Ежегодные расходы на поддержку увеличены с 7200 до 14 400 сом/год |

1 322 100 |

Влияние ограничено из-за небольшого размера OPEX |

|

Задержка внедрения на год |

Экономический эффект и OPEX учитываются только со второго года расчетного горизонта |

1 032 090 |

Показатель остается положительным, но запас устойчивости снижается |

|

Неполная реализация операционного эффекта |

Реализуется только 70 % расчетной экономии трудозатрат |

929 866 |

Результат остается положительным даже при неполной реализации выгод |

Примечание: стресс-сценарии рассчитаны относительно консервативного варианта с заменяющей стоимостью внедрения. В каждом сценарии изменяется одно неблагоприятное условие, остальные параметры сохраняются на уровне консервативного сценария. Значение 70 % соответствует нижней границе коэффициента реализации эффекта, использованного в имитационном моделировании методом Монте-Карло.

Составлена авторами на основе полученных данных в ходе исследования.

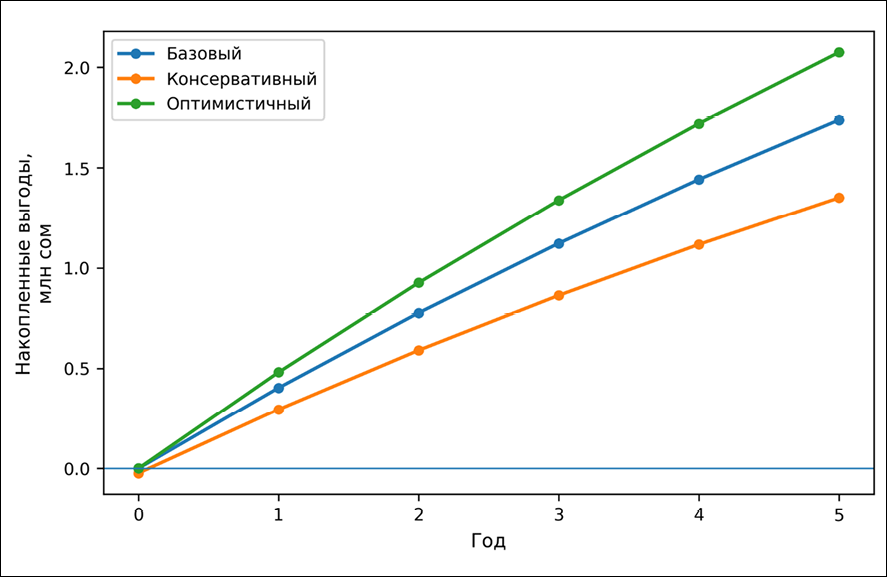

Рис. 1. Накопленные дисконтированные чистые выгоды за пятилетний период при ставке дисконтирования 8 % по базовому, консервативному и оптимистичному сценариям Примечание: составлен авторами по результатам данного исследования

Стресс-тест показывает, что расчетная чистая приведенная стоимость остается положительной даже при дополнительных неблагоприятных условиях. Наиболее чувствительным является сценарий 50 % снижения эффекта печати, что согласуется с результатами однофакторного анализа чувствительности.

Динамика накопленных дисконтированных чистых выгод по трем сценариям представлена на рис. 1. Во всех сценариях накопленный результат становится положительным уже на раннем этапе расчетного горизонта и далее продолжает увеличиваться. Это указывает на короткий дисконтированный срок окупаемости и на то, что ожидаемый экономический эффект формируется не в конце периода, а уже в первые годы эксплуатации системы.

Однофакторный анализ чувствительности показывает, что итоговая чистая приведенная стоимость наиболее сильно зависит от двух параметров: годового объема печатных операций и экономии времени на одну печатную операцию. Это объясняется мультипликативной структурой расчетной модели: годовой эффект по печати определяется произведением частоты операций, экономии времени и ставки трудозатрат. Поэтому изменение любого из этих параметров напрямую влияет на основной поток выгод.

Вторую группу факторов образуют частота создания похожих записей и экономия времени на одну такую операцию. Их влияние ниже, чем влияние печати, но они усиливают общий экономический результат. Ставка трудозатрат также является значимым параметром, поскольку она используется для денежной оценки всего высвобождаемого времени. Напротив, первоначальные капитальные затраты и ежегодные расходы на поддержку имеют относительно меньший вклад в изменение чистой приведенной стоимости при рассмотренных величинах затрат. Результаты анализа чувствительности приведены в табл. 5.

Для учета совместной неопределенности параметров было проведено имитационное моделирование методом Монте-Карло. В модель включены неопределенность годовой частоты печати, экономии времени на печатную операцию, частоты создания похожих записей, экономии времени на такую операцию, коэффициента реализации эффекта, ежегодных затрат на поддержку и ставки дисконтирования. Всего выполнено 10 000 итераций.

Таблица 5

Основные факторы однофакторного анализа чувствительности пятилетней модели чистой приведенной стоимости

|

Фактор |

Диапазон изменения (по одному фактору) |

Нижнее значение чистой приведенной стоимости, сом |

Верхнее значение чистой приведенной стоимости, сом |

|

Годовой объем печатных операций |

9600–14 400 операций/год (±20 % от 12 000) |

1 403 268 |

2 074 043 |

|

Экономия времени на одну печатную операцию |

5,6–8,4 мин/операция (±20 % от 7,0) |

1 403 268 |

2 074 043 |

|

Частота создания похожих записей |

1649–2473 операций/год (±20 % от 2061) |

1 726 318 |

1 750 993 |

|

Экономия времени на одну операцию копирования |

1,2–1,8 мин/операция (±20 % от 1,5) |

1 726 312 |

1 750 999 |

|

Ставка трудозатрат |

240–360 сом/час (±20 % от 300) |

1 390 924 |

2 086 387 |

|

Ставка дисконтирования |

10 % (нижнее значение чистой приведенной стоимости) – 3 % (верхнее значение чистой приведенной стоимости) |

1 650 727 |

1 994 268 |

|

Расходы на администрирование и поддержку |

7200 сом/год (нижнее значение чистой приведенной стоимости) – 0 сом/год (верхнее значение чистой приведенной стоимости) |

1 709 910 |

1 738 658 |

|

Первоначальные затраты на размещение / внедрение |

23 675 сом (нижнее значение чистой приведенной стоимости) – 0 сом (верхнее значение чистой приведенной стоимости) |

1 714 983 |

1 738 658 |

Примечание: в каждой строке изменяется только один фактор, остальные параметры остаются неизменными. Диапазоны предназначены для ранжирования чувствительности, а не для построения вероятностного интервала. Первые два фактора являются мультипликативно эквивалентными в функции эффекта от печати, поэтому при ±20 % дают одинаковый диапазон чистой приведенной стоимости.

Составлена авторами на основе полученных данных в ходе исследования

Таблица 6

Итоги имитационного моделирования чистой приведенной стоимости

|

Показатель |

Значение, сом |

|

Медианное значение чистой приведенной стоимости |

1 547 561 |

|

2,5-й процентиль чистой приведенной стоимости |

1 104 729 |

|

97,5-й процентиль чистой приведенной стоимости |

2 131 786 |

|

Вероятность положительной чистой приведенной стоимости |

1,0000 |

Примечание: переменные рассматриваются как независимые; корреляции между параметрами не моделировались. Инкрементальные выгоды и затраты моделировались напрямую. Экономия времени на одну операцию копирования моделировалась треугольным распределением 1,2–1,5–1,8 мин. Распределения остальных переменных описываются в разделе «Материал и методы исследования».

Составлена авторами на основе полученных данных в ходе исследования

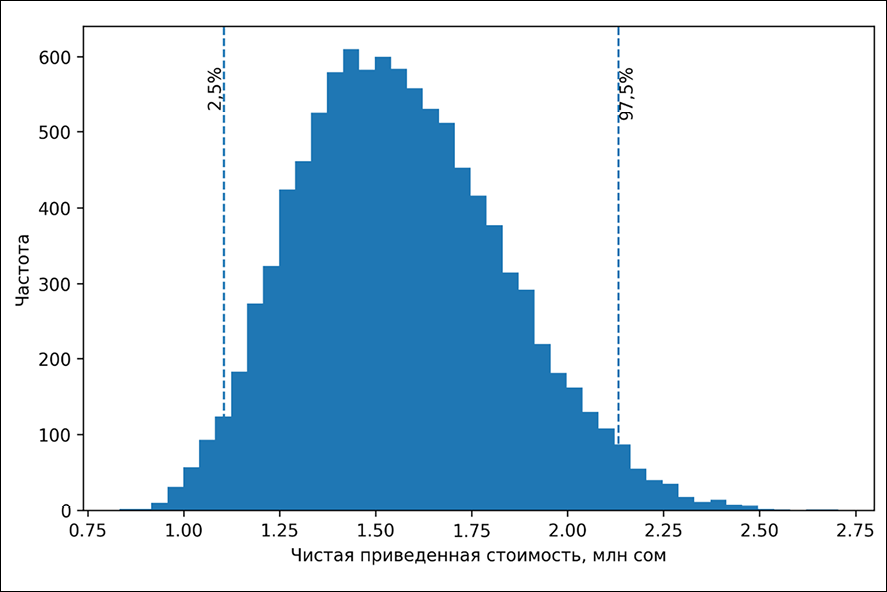

Результаты имитационного моделирования указывают на устойчивость расчетного вывода при заданных допущениях. Медианное значение чистой приведенной стоимости составляет 1 547 561 сом. Нижняя граница расчетного интервала по 2,5-му процентилю равна 1 104 729 сом, верхняя граница по 97,5-му процентилю – 2 131 786 сом. Во всех 10 000 итерациях значение чистой приведенной стоимости остается положительным, то есть расчетная вероятность положительной чистой приведенной стоимости составляет 1,0000. Сводные результаты представлены в табл. 6.

Рис. 2. Распределение смоделированных значений чистой приведенной стоимости при базовой конфигурации, коэффициенте реализации эффекта 0,70–1,00 и экономии времени на операцию копирования 1,2–1,5–1,8 мин, треугольные распределения, 10 000 итераций Примечание: составлен авторами по результатам данного исследования

Распределение значений чистой приведенной стоимости по результатам имитационного моделирования представлено на рис. 2. Полученное распределение показывает, что даже при одновременном изменении нескольких входных параметров расчетный результат остается в положительной области. Это не означает полного отсутствия риска, поскольку модель основана на ограниченном наборе агрегированных данных, расчетных временных параметрах и треугольных распределениях. Однако в пределах заданных допущений результат можно считать устойчивым.

Полученные результаты имеют несколько практических следствий.

Во-первых, экономический эффект внутренней цифровизации может быть выборочным, а не всеобъемлющим [12, 13]. В рассматриваемом случае основная выгода возникает не по всем операциям реестра, а там, где новая модель устраняет конкретные ограничения: зависимость печати от отдельных рабочих станций и отсутствие удобного механизма создания похожих записей.

Во-вторых, положительная чистая приведенная стоимость не должна интерпретироваться как автоматическая бюджетная экономия: речь идет о высвобождаемом рабочем времени, которое может быть перераспределено на другие административные задачи. Поэтому управленческий эффект зависит не только от технического внедрения, но и от фактического принятия новой модели работы пользователями и организацией [14, 15].

В-третьих, предложенный подход показывает, что предварительная экономическая оценка внутренней цифровизации возможна даже при ограниченных данных, если явно заданы исходные параметры, границы учета затрат, сценарии и проверка чувствительности результата.

Вместе с тем результаты следует интерпретировать с учетом ограничений: расчет выполнен на основе одного кейса, часть входных параметров основана на агрегированных оценках и архивных данных, а качественные эффекты управляемости, сопровождения и интеграции не монетизированы.

Таким образом, расчеты указывают на экономическую целесообразность внедрения веб-ориентированной информационной системы управления радиочастотным реестром в рассматриваемых условиях при принятых допущениях. При этом главный вывод состоит не в универсальной выгоде цифровизации как таковой, а в том, что расчетный экономический эффект возникает при устранении конкретных повторяющихся операционных ограничений и должен оцениваться через прозрачную расчетную модель.

Заключение

В исследовании предложен и апробирован расчетный подход к оценке экономической эффективности внедрения веб-ориентированной информационной системы управления радиочастотным реестром. Методика объединяет сравнение текущей и целевой моделей выполнения операций, модель стандартных затрат, дисконтированный денежный поток, подход совокупной стоимости владения, расчет чистой приведенной стоимости, сценарный анализ, анализ чувствительности и имитационное моделирование методом Монте-Карло.

Полученные результаты показывают, что экономический эффект внедрения внутренней информационной системы формируется не за счет равномерного улучшения всех операций реестра, а за счет устранения отдельных повторяющихся операционных ограничений. В рассматриваемом случае основная часть измеримого эффекта связана с сокращением времени на печать документов, а дополнительный эффект обеспечивается восстановлением возможности создания похожих записей на основе копирования ранее внесенных данных.

В базовом сценарии пятилетняя чистая приведенная стоимость составляет 1 738 658 сом. В консервативном сценарии, учитывающем заменяющую стоимость внедрения, первоначальные затраты, ежегодные расходы на поддержку и снижение объема печатных операций на 20 %, показатель чистой приведенной стоимости остается положительным и составляет 1 350 847 сом. Имитационное моделирование также указывает на устойчивость результата при заданных допущениях: медианное значение чистой приведенной стоимости составляет 1 547 561 сом, а во всех 10 000 итерациях показатель остается положительным.

Практическая значимость исследования состоит в том, что предложенный подход может использоваться для предварительной экономической оценки внутренних информационных систем в условиях ограниченности исходных данных. Он позволяет обосновывать управленческие решения не общими утверждениями о пользе цифровизации, а прозрачной расчетной моделью, основанной на частоте операций, изменении трудозатрат, стоимости рабочего времени, сценарных допущениях и анализе неопределенности.

Ограничения исследования связаны с использованием одного кейса, агрегированных операционных показателей и расчетных допущений до полного промышленного внедрения системы. Поэтому полученные результаты следует рассматривать как ex ante оценку ожидаемого экономического эффекта, а не как окончательное ex post измерение фактической эффективности. В дальнейшем целесообразно проверить расчетные параметры на основе эксплуатационной статистики после внедрения, уточнить фактический коэффициент реализации эффекта и расширить модель за счет оценки качественных результатов, связанных с управляемостью, надежностью сопровождения и интеграцией с другими информационными системами.

Conflict of interest

Financing

Библиографическая ссылка

Аданбаев А.М., Сагымбаев А.А. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ ВЕБ-ОРИЕНТИРОВАННОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ УПРАВЛЕНИЯ РЕЕСТРОМ РАДИОЧАСТОТНЫХ ПРИСВОЕНИЙ // Научное обозрение. Экономические науки. 2026. № 1. С. 11-23;URL: https://science-economy.ru/en/article/view?id=1162 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/sres.1162