science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

APPLICATION OF BLOCKCHAIN TECHNOLOGY IN ACCOUNTING AND AUDIT

Введение

Актуальность выбранной темы научной статьи обусловлена тем, что в условиях современной общественной системы одной из важнейших задач является организация эффективного управления финансовыми ресурсами организации, которая выполняется преимущественно бухгалтерами и аудиторами. Для обеспечения эффективного выполнения рассматриваемой задачи в практике бухгалтерского учета и аудита применяются блокчейн-технологии. Применение рассматриваемых технологических решений способствует максимальному снижению временных затрат на выполнение функциональных задач в области бухгалтерского учета и аудита и, как следствие, обеспечивает стабильное повышение эффективности деятельности предприятий в условиях рыночной экономической системы.

Исходя из актуальности, была определена цель исследования, которая заключается в проведении комплексного анализа и оценке особенностей применения блокчейн-технологий в современном бухгалтерском учете и аудите.

Материалы и методы исследования

Для проведения исследования в рамках выбранной темы научной статьи были использованы следующие материалы:

1) источники периодической литературы, которые позволили раскрыть и проанализировать сущностные особенности блокчейн-технологий, а также оценить специфику их использования в бухгалтерском учете и аудите;

2) информационно-аналитические данные немецкой компании Statista, позволившие оценить значимость блокчейн-технологий в обеспечении стабильного развития бухгалтерского учета и аудита.

В состав основных методов исследования, которые были использованы при написании научной статьи, входят различные общенаучные методы, в частности: анализ, синтез, индукция, дедукция, системная оценка.

Результаты исследования и их обсуждение

Под категорией «блокчейн» понимается тип базы данных, который включает в себя цепочку связанных блоков информации. Для бухгалтеров, а также аудиторов практическое использование рассматриваемого технологического решения обеспечивает формирование высокой степени ясности в отношении прав собственности, а также ответственности за различные активы, имеющиеся в распоряжении организации [1, c. 3]. Все вышеуказанные особенности оказывают положительное влияние на повышение эффективности процесса бухгалтерского учёта и аудита.

На сегодняшний день существует большое количество предприятий, которые используют в своей практической деятельности блокчейн-технологии. Следует отметить, что руководители рассматриваемых организаций поняли, что в условиях современного общества происходит активное развитие цифровой экономики, а следовательно, внедрение в практическую деятельность компании инновационных технологий будет способствовать повышению эффективности ее функционирования на рынке [2, c. 11].

Значимость выбранной темы научной статьи обусловлена организацией активного поиска оптимальной системы защиты бухгалтерских и аудиторских данных как на государственном, так и на корпоративных уровнях. Наличие высоких темпов научно-технического прогресса в условиях современной общественной системы обуславливает необходимость обеспечения оперативного решения комплекса разнообразных задач, в частности:

1) оперативное реагирование на изменения в системе управления финансовыми ресурсами;

2) организация достаточно быстрой корректировки допущенных ошибок при отражении бухгалтерских операций либо проведении аудиторской проверки;

3) обеспечение точности, достоверности, а также конфиденциальности передаваемых информационно-аналитических данных, которые характеризуют деятельность определенного предприятия [3, c. 565].

Пандемия коронавирусной инфекции позволила наглядно показать, что для обеспечения стабильного развития в условиях цифровой экономики предприятия должны быть конкурентоспособными и мобильными, то есть оперативно реагировать на происходящие изменения и, как следствие, повышать экономическую независимость на рынке [4, c. 44]. Использование блокчейн-технологии обеспечивает максимально полное удовлетворение вышеуказанных потребностей.

В современной литературе под категорией «блокчейн» понимается специальная база данных или децентрализованный цифровой реестр, в рамках которого информационно-аналитические данные хранятся на нескольких специально созданных узлах в компьютерной либо локальной сети [5, c. 612]. Данное технологическое решение позволяет обеспечить такую ситуацию, в рамках которой каждый пользователь компьютерной (локальной) сети обладает свободным доступом к данным.

Иными словами, блокчейн – это децентрализованная цифровая бухгалтерская книга, в рамках которой осуществляется учёт практически всех операций либо транзакций, которые выполняются в одноранговой компьютерной сети. Как правило, все основные пользователи блокчейн-технологии имеют надежно защищенные ключи доступа к базе данных, при этом обладают возможностями публикации транзакций либо их блокировки в рассматриваемой информационной системе [6, c. 8].

Каждый блок в информационной системе, которая управляется с использованием блокчейн-технологии, имеет определенную временную характеристику, в соответствии с которой после проверки размещенной записи информационные данные не могут быть удалены либо изменены. В настоящее время принято выделять следующие основные виды информационных систем, создаваемых на основе блокчейн-технологий:

1) частные информационные системы представляют собой системы, которые доступны только для строго определенных участников (например, внутренняя база финансовых документов организации);

2) общедоступные информационные системы – это системы, которые открыты практически для любого пользователя, имеющего доступ к сети Интернет [7, c. 140].

Современные блокчейн-технологии являются важнейшим инструментом, используемым для организации эффективного бухгалтерского учета либо при проведении аудита на предприятии. Данная особенность обусловлена тем, что представленная цифровая технология обеспечивает успешное решение следующих ключевых задач:

1) выполнение функций по согласованию счетов, а также учёту движения денежных средств;

2) осуществление записи проведенных транзакций;

3) организация хранения имеющихся в распоряжении предприятия активов [8, c. 33].

В целом, можно отметить, что блокчейн-технологии являются современным инновационным способом хранения и защиты информационно-аналитических данных, используемых при организации бухгалтерского учета и аудита на предприятии.

На рисунке 1 представим основные условия, которые необходимы для использования блокчейн-технологий.

Изучив данные, отраженные на рисунке 1, следует отметить, что для эффективного применения блокчейн-технологий необходимо обеспечить соблюдение ряда условий, которые являются факторами, определяющими стабильность общественного развития в условиях цифровизации экономической системы.

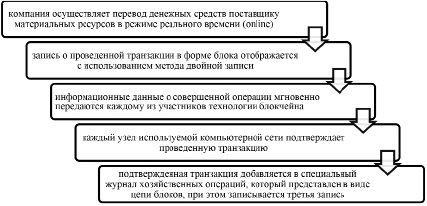

Использование блокчейн-технологий в практике бухгалтерского учета создает возможность для применения метода тройной бухгалтерской записи, который заключается в расширении системы двойной записи на основе ведения групп счетов или счетов динамики, которые позволяют наглядно объяснить изменение финансовых результатов от осуществления определенной хозяйственной операции [9, c. 211]. На рисунке 2 представим наглядный пример регистрации транзакции в бухгалтерском учете с использованием блокчейн-технологии.

Рис. 1. Важнейшие условия применения современных блокчейн-технологий

Рис. 2. Пример использования блокчейн-технологии при осуществлении перевода денежных средств поставщику материалов

Таблица 1

Динамика мировых расходов, связанных с разработкой и внедрением блокчейн-технологий за период с 2018 по 2023 год, млрд долл. США [10]

|

Показатель / год |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Суммарный объем расходов |

1,5 |

2,7 |

4,5 |

6,6 |

9,2 |

12,5 |

Рассмотрев данные, отраженные на рисунке 2, следует отметить, что применение блокчейн-технологий при выполнении операции, связанной с переводом денежных средств поставщику материалов, предполагает выполнение шести основных этапов. Проведение операций на каждой из представленных стадий характеризуется высоким уровнем прозрачности, а также минимизацией возможных ошибок, а следовательно, рассматриваемое технологическое решение является средством, которое улучшает общий процесс функционирования предприятия.

Можно выделить следующие ключевые преимущества практического использования блокчейн-технологий в бухгалтерском учете, а также аудиторской деятельности:

1) снижение количества ошибок при составлении бухгалтерской отчетности, финансовых либо аудиторских документов за счёт минимизации человеческого фактора;

2) наличие возможности ограничения доступа к бухгалтерским либо аудиторским данным;

3) сокращение сроков составления бухгалтерской (финансовой) отчетности приблизительно в 2-3 раза;

4) высокий уровень защищенности составляемых данных;

5) непрерывность записи данных и возможность оценки их исторической (эволюционной) динамики;

6) возможность передачи, анализа и оценки информационно-аналитических данных в режиме реального времени.

Помимо преимуществ, практическое использование блокчейн-технологий в бухгалтерском учёте и аудите сталкивается с определенными недостатками, в частности:

1) высокая стоимость разработки, а также практического внедрения блокчейн-технологий в деятельность предприятий;

2) несовершенство действующего законодательства по вопросам практического применения блокчейн-технологий при выполнении бухгалтерских либо аудиторских операций;

3) отсутствие у большинства сотрудников предприятий и организаций знаний в области цифровых технологий и, как следствие, невозможность внедрения инновационного технологического решения.

Таким образом можно отметить, что блокчейн-технологии представляют собой инновационное средство, практическое использование которого позволит улучшить систему управления бухгалтерским учетом, а также аудитом и, как следствие, будет способствовать рациональному функционированию всего предприятия в целом.

В настоящее время происходит активное развитие рынка блокчейн-технологий. Проведенный анализ позволяет установить, что блокчейн-технологии представляют собой важнейший факторный показатель, определяющий стабильное развитие мировой экономической системы. На основе данных немецкой аналитической компании Statista в таблице 1 представим динамику мировых расходов на разработку и внедрение блокчейн-технологий.

Исследовав данные, отраженные в таблице 1, необходимо отметить, что общий объем мировых расходов, связанных с разработкой и внедрением блокчейн-технологий, по состоянию на 2018 год находился на уровне 1,5 миллиарда долларов США, при этом в последующие годы рассматриваемого временного периода этот показатель был представлен в следующих объемах:

1) в 2019 году суммарный объем расходов мировых стран, связанных с разработкой и внедрением инновационных блокчейн-технологий, находился на уровне 2,7 миллиарда долларов США;

2) по состоянию на 2020 год общий объем издержек мировых стран, которые направляются на разработку и внедрение инновационных блокчейн-технологий, фактически составлял 4,5 миллиарда долларов США;

3) в 2021 году значение суммарного объема мировых стран на разработку, а также эффективное внедрение инновационных блокчейн-технологий находилось на уровне 6,6 миллиарда долларов США;

4) по состоянию на 2022 год общий объем расходов стран мирового сообщества увеличился на 2,6 миллиарда долларов США по сравнению с аналогичным периодом 2021 года и фактически составил 9,2 миллиарда долларов США;

5) в 2023 году значение суммарного объема инвестиционных вложений в разработку разнообразных блокчейн-технологий находилось на уровне 12,5 миллиарда долларов США, что на 11 и 3,3 миллиарда долларов США больше по сравнению с показателями, которые были получены в 2018 и 2022 годах соответственно.

В целом, анализ мировых инвестиционных вложений в разработку, а также внедрение блокчейн-технологий позволяет сделать вывод о том, что за шесть календарных лет суммарный объем затрат на реализацию рассматриваемых мероприятий увеличился более чем в 10 раз. По нашему мнению, подобная динамика обусловлена наличием тенденции к цифровизации мировой экономической системы, а также серьезными преимуществами блокчейн-технологий как важнейшего фактора, который обеспечивает минимизацию временных и трудовых затрат на реализацию общественно значимых функциональных задач.

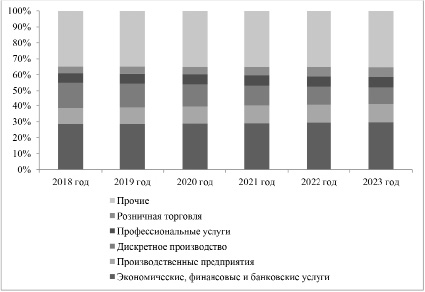

На рисунке 3 представим распределение объема инвестиций в блокчейн-технологии по ключевым секторам или отраслям мировой экономической системы.

Проанализировав информационные данные, представленные на рисунке 3, необходимо отметить, что в период с 2018 по 2023 год наибольшая доля затрат в разработку и реализацию блокчейн-технологий приходится на предприятия и организации, которые относятся к категории «прочие (например, сфера здравоохранения, сельское хозяйство, пищевая промышленность и иные)». Согласно имеющимся статистическим данным, по состоянию на 2023 год удельный вес инвестиций предприятий рассматриваемого сектора экономики находился на уровне 35,3 процента, что на 0,5 процента больше по сравнению с показателем, который был получен в аналогичный период 2018 года.

Доля инвестиционных вложений в блокчейн-технологии приходилась на сектор «экономические, финансовые и банковские услуги». Так, по состоянию на 2018 год показатель удельного веса инвестиционных вложений предприятий рассматриваемой отрасли экономики находился на уровне 28,5 процента, а к 2023 году увеличился до уровня 29,7 процента.

Значение удельного веса инвестиционных вложений в блокчейн-технологии производственных предприятий по состоянию на 2023 год находилось на уровне 11,5 процента, что на 1,3 процента больше по сравнению с показателем, который был получен в аналогичный период 2018 года.

Рис. 3. Распределение объема инвестиций в блокчейн-технологии по ключевым секторам мировой экономической системы за период с 2018 по 2023 год, % [10]

Показатель доли инвестиционных вложений в инновационные блокчейн-технологии предприятий и организаций, которые относятся к сектору «дискретное производство», в 2018 году находился на уровне 16,3 процента, а к 2023 году рассматриваемый показатель снизился на 5,4 процента и фактически составил 10,9 процента.

Значение удельного веса инвестиционных вложений в блокчейн-технологии предприятий, которые относятся к категории «профессиональные услуги», в 2023 году находилось на уровне 6,6 процента, что на 0,6 процента больше по сравнению с показателем, который был получен в аналогичный период 2018 года.

Удельный вес инвестиционных вложений в разработку, а также реализацию блокчейн-технологий со стороны организаций, которые относятся к сектору розничной торговли по состоянию на 2023 год, находился на уровне 6 процентов. Необходимо отметить, что вышеуказанное значение, полученное по состоянию на 2023 год, на 1,8 и 0,4 процента больше по сравнению с показателями, которые были определены в аналогичные периоды 2018 и 2022 годов.

Проведенная оценка структуры инвестиционных вложений в блокчейн-технологии по ключевым секторам мировой экономической системы позволяет отметить, что больше 60% (по состоянию на 2023 год) инвестиций приходилось на предприятия, которые относятся к секторам «прочие» и «экономические, финансовые и банковские услуги». Необходимо отметить, что представленные данные позволяют сделать вывод о том, что рассматриваемые сферы являются одними из ключевых отраслей экономики, а следовательно, именно они обеспечивают комплексное развитие всей мировой экономической системы в целом.

Далее в таблице 2 представим динамику общего размера мирового рынка современных блокчейн-технологий за период с 2018 по 2023 год.

Проанализировав данные, отраженные в таблице 2, можно сделать вывод о том, что по состоянию на 2023 год общий размер мирового рынка современных блокчейн-технологий составлял 19,36 миллиарда долларов США, что на 7,82 миллиарда долларов США больше по сравнению с показателем, который был получен в аналогичный период 2023 года. Также следует отметить, что по состоянию на 2018 год общий размер рынка блокчейн-технологий находился на уровне 1,57 миллиарда долларов США, а следовательно, в анализируемый период времени он увеличился более чем в 12 раз.

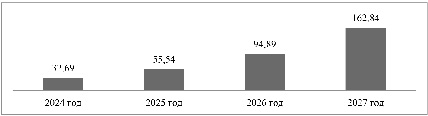

В конце 2023 года всемирно известной немецкой аналитической компанией Statista был составлен прогноз развития мирового рынка блокчейн-технологий с учетом влияния на него внешнеполитических и внешнеэкономических факторов. Так, прогнозные данные по развитию размера мирового рынка современных блокчейн-технологий на период с 2024 по 2027 год отражены на рисунке 4.

Таблица 2

Динамика общего размера мирового рынка современных блокчейн-технологий за период с 2018 по 2023 год, млрд долл. США [10]

|

Показатель / год |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Размер рынка блокчейн |

1,57 |

2,55 |

4,19 |

6,92 |

11,54 |

19,36 |

Рис. 4. Прогноз развития мирового рынка современных блокчейн-технологий на период с 2024 по 2027 год, млрд долл. США [10]

Изучив данные, которые отражены на рисунке 4, можно сделать вывод о том, что, согласно прогнозным данным немецкой аналитической компании Statista, размер мирового рынка современных блокчейн-технологий в 2024 году составит 32,69 миллиарда долларов США, что на 68,85 процента больше по сравнению с показателем, который был зафиксирован в 2023 году. На период с 2025 по 2027 год прогноз развития мирового рынка современных блокчейн-технологий обладает следующими специфическими характеристиками:

1) по состоянию на 2025 год прогнозный размер мирового рынка блокчейн-технологий составляет 55,54 миллиарда долларов США, что на 36,08 млрд долл., или 186,36%, больше по сравнению с показателем, который был получен в 2023 году;

2) согласно данным на 2026 год, значение прогнозного размера мирового рынка блокчейн-технологий находится на уровне 94,89 миллиарда долларов США, что приблизительно на 390,13% больше по сравнению с показателем, который был установлен в 2023 году;

3) на 2027 год прогнозный размер мирового рынка современных блокчейн-технологий составляет 162,84 миллиарда долларов США, что на 1443,48 и 741,12 процента больше по сравнению с показателем, зафиксированным в 2023 году.

В целом, анализ прогнозных данных немецкой аналитической компанией Statista позволяет отметить, что в ближайшие четыре календарных года мировой рынок блокчейн-технологий будет активно развиваться под воздействием комплекса разнообразных факторов и к концу 2024 года его размер увеличится приблизительно в 7,4 раза. Представленная особенность позволяет сделать вывод о том, что на сегодняшний день блокчейн-технологии являются важнейшим фактором, обеспечивающим эффективное функционирование практически всех ключевых отраслей мировой экономической системы, в том числе сферы бухгалтерского учета, а также аудита.

Несмотря на высокий уровень значимости блокчейн-технологий, при внедрении рассматриваемых инновационных технологических решений в процесс бухгалтерского учёта и аудита возникает ряд серьезных проблем, в частности:

1) правовые проблемы – это проблемы, которые связаны с отсутствием ряда нормативно-правовых актов, регламентирующих порядок использования блокчейн-технологий при управлении бухгалтерским учетом, а также проведении аудиторских проверок;

2) кадровые проблемы представляют собой группу проблем, преимущественно связанных с низким количеством специалистов в области бухгалтерского учёта и аудита, которые владеют цифровыми технологиями либо языками программирования;

3) проблемы восприятия – это проблемы, заключающиеся в том, что многие специалисты в организациях отрицательно относятся к цифровым технологическим решениям, отмечая, что они оказывают негативное влияние на стабильность функционирования организации и выполнение ею комплекса стоящих задач;

4) проблемы, связанные с поддержкой инвестиционных вложений, представляют собой группу проблем, связанных с наличием серьезных рисков для инвесторов при осуществлении инвестиций, которые формируются под воздействием комплекса внешних факторов.

Для успешного решения вышеуказанных проблем необходимо обеспечить реализацию комплекса мероприятий, в состав которых входят следующие аспекты:

1) обеспечение постоянной работы, направленной на профессиональное развитие кадров, что улучшит навыки и знания о блокчейн-технологиях специалистов в области бухгалтерского учёта и аудита;

2) совершенствование положений действующего законодательства с учетом политики цифровизации основных отраслей экономики как основы стабильного общественного развития;

3) проведение государственной политики, связанной с защитой (полной либо частичной) средств инвесторов, которые вкладывают имеющиеся ресурсы в разработку и реализацию блокчейн-технологий.

Ключевым благоприятным результатом от внедрения блокчейн-технологий в бухгалтерский учет и аудит является формирование прозрачной системы управления финансовыми ресурсами организации и, как следствие, улучшение общего уровня эффективности ключевых бизнес-процессов, реализуемых в компании [5, c. 613].

Заключение

Проведенное в рамках научной статьи исследование позволило установить, что в условиях цифровой трансформации общественной системы блокчейн-технологии представляют собой инновационное средство развития бухгалтерского учёта и аудита. При решении вопросов, связанных с разработкой, а также внедрением данных цифровых технологий, возникают разнообразные проблемные недостатки, которые оказывают негативное влияние на стабильность функционирования всей общественной системы. Оптимальным средством решения рассматриваемых проблем является реализация мероприятий, которые улучшат качество процесса их практического применения.

Таким образом, организация комплексной работы, направленной на успешное внедрение блокчейн-технологий в бухгалтерский учёт и аудит, позволит улучшить эффективность функционирования бухгалтерских служб предприятий и аудиторских компаний, а также сократит временные и трудовые затраты на проведение различных операций в области финансового управления.

Библиографическая ссылка

Марданов Я.Р., Дудина О.И., Кремлева В.В. ПРИМЕНЕНИЕ БЛОКЧЕЙН-ТЕХНОЛОГИИ В БУХГАЛТЕРСКОМ УЧЁТЕ И АУДИТЕ // Научное обозрение. Экономические науки. 2024. № 2. С. 5-12;URL: https://science-economy.ru/en/article/view?id=1139 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/sres.1139