science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

ACCOUNTING FOR THE PRODUCTION AND SALES OF FINISHED PRODUCTS IN COMMERCIAL ORGANIZATIONS

В процессе своей деятельности любое производственное предприятие становится производителем готового продукта – готовой продукции, услуг. Выпуск готовой продукции – важный момент, который определяет существование всего бизнеса, и от того, как налажен этот процесс, зависит будущее всего производственного процесса и рентабельность продаж. Однако было бы заблуждением считать, что производственный процесс может существовать отдельно от бухгалтерского учёта и его ведения, именно он собирает всю информацию о выпуске готовой продукции, ее составе, процессах, которые определяют ее производство, затратах на эти процессы и многие другие не менее важные моменты. Только бухгалтерский учёт позволит пользователям информации (руководитель, партнёры) принимать взвешенные управленческие решения, поскольку будет выступать поставщиком данной информации. В этой связи возникает объективная необходимость в пристальном изучении данного участка учёта, его особенностей, которые во многом определяются не только самой нормативной литературой, но и предприятием, его стратегией, масштабами, многими другим факторами. Совершенствуя учёт выпуска готовой продукции и ее продажи, мы улучшаем не только качество учёта, но и сам производственный процесс, который неразрывно связан с учётом [1].

Изучению учёта готовой продукции посвящены труды многих учёных-экономистов, труды некоторых исследователей легли в основу данной статьи: Гапон М.Н., Голова Е.Е. [2], Саханский Ю.В., Туаева Д.А. [3], Филиппенко М.А. [4], Ковалкина А.Г. [5], Мирошниченко А.С. [6], Тунин С.А., Фролов А.В., Джикия К.А. [7], Алимова К.С., Прытченкова Э.А. [8] и многие другие.

Вместе с тем, несмотря на актуальность изучения бухгалтерского учёта выпуска готовой продукции и ее продажи, имеются моменты, требующие более глубокого изучения и уточнения. Это связано с постоянно меняющимися обстоятельствами, в которых работают многие производственные предприятия. Вызовы, сформированные геополитической ситуацией, встают не только перед приветственными стратегиями, которые многие производители вынуждены менять из-за сложившихся обстоятельств, но и перед учётом, который должен все эти процессы отразить грамотно и верно, не противореча нормативным требованиям. В этой связи становится важным обмен опытом с другими производителями, путём изучения их взгляда на ведение учёта в современных условиях.

Цель статьи – исследование учёта готовой продукции и её продажи в коммерческих организациях в теории, а также практические методы ведения учёта в коммерческих организациях на реальном примере, что даст возможность оценить соответствие теоретических и практических аспектов.

Объект исследования – учётные процессы коммерческих организаций.

Материалы и методы исследования

Ощутимые изменения произошли, когда было введено в действие новое ФСБУ 5/2019 «Запасы», оно отменило ранее действующие ПБУ 5/01, и в новом стандарте чётко прописано, что относится к готовой продукции. Стандарт изложил, что этот вид запасов можно определить как разного рода изделия (полуфабрикаты), которые организация получает в результате осуществления производственного процесса, имеющего законченный цикл, и в конечном итоге они попадают на склад или в организацию / заказчику [9]. Целью учёта готовой продукции и её продажи является фиксация всех фактов хозяйственной деятельности с данным видом актива в бухгалтерском учёте для оперативного реагирования на факторы, влияющие на производственный процесс, и корректировка их в случае необходимости с целью повышения рентабельности.

Методика отражения в учёте готовой продукции не многовариантна: фактическая себестоимость либо нормативная. Выбор способа определяет особенности отражения в учёте и счета, которые будут использоваться для этого, а также сам порядок.

В случае отражения готовой продукции в учёте по фактической себестоимости ее выпуск будет отражаться на счёте 43 «Готовая продукция», а после её производства она будет поступать на склад из производства записью: Дебет 43 Кредит 20. Если же предприятие принимает для себя вариант отражения с использованием (нормативной) производственной себестоимости, то необходимо предварительно разработать нормы, свойственные именно данному виду продукции, сформировать сметы расходов, а это уже определит дальнейшую калькуляцию себестоимости готовой продукции.

После производства готовая продукция чаще всего реализуется, а ее себестоимость в таком случае списывается в учёте путём формирования записи: Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция», но отражается в планово-учётных ценах.

Результаты исследования и их обсуждение

Для более полного понимания теории и её соответствия в практике рассмотрим учёт готовой продукции на примере условного коммерческого предприятия. ООО «УАгро» работает в такой сфере, как зерно, зерноотходы, и имеет огромный опыт в проведении данных работ. Обслуживая клиентов достаточно продолжительное время, фирма ООО «УАгро» приобрела репутацию надёжного партнёра. На сегодняшний день ООО «УАгро» является одним из крупнейших производителей зерна в регионе [10].

ООО «УАгро» имеет в штате бухгалтерскую службу. Структура бухгалтерской службы организации отображена на рисунке 1.

На предприятии сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Бухгалтерская служба ООО «УАгро» выполняет следующие функции:

– ведёт документацию по всем участкам учёта и своевременно формирует разного рода регистры/отчётность в сроки, определённые самой организацией и соответствующими ведомствами;

– в конце отчётного периода производит формирование бухгалтерской, статистической и налоговой отчётности;

– в случае возникновения конфликта интересов представляет свою организацию в различного рода инстанциях, готовит документацию для таких процессов.

Рис. 1. Структура бухгалтерии ООО «УАгро» [10]

Таблица 1

Анализ состава и структуры выручки в ООО «УАгро» за 2020–2022 гг., в тыс. руб.

|

Показатель |

2020 г. |

2021 г. |

2021 г. к 2020 г., +/- |

2022 г. |

2022 г. к 2021 г., +/- |

|

Выручка |

507429 |

187002 |

-320427 |

547952 |

360950 |

|

Себестоимость продаж |

347316 |

107307 |

-240009 |

673026 |

565719 |

|

Валовая прибыль |

160113 |

79695 |

-80418 |

-125074 |

-204769 |

|

Управленческие расходы |

9634 |

13192 |

3458 |

21585 |

8393 |

|

Прибыль (убыток) от продаж |

150479 |

66503 |

-83976 |

-146659 |

-213162 |

|

Проценты к выплате |

1019 |

0 |

-1019 |

4520 |

4520 |

|

Прочие доходы |

158231 |

195040 |

36809 |

223731 |

28691 |

|

Прочие расходы |

198130 |

165908 |

-32222 |

167797 |

1889 |

|

Прибыль (убыток) до налогообложения |

109561 |

95635 |

-13926 |

-95245 |

-190880 |

|

Текущий налог на прибыль |

21 |

139 |

118 |

0 |

-139 |

|

Чистая прибыль (убыток) |

109540 |

95496 |

-14044 |

-95245 |

-190741 |

ООО «УАгро» для отражения результатов своей хозяйственной деятельности использует следующие бухгалтерские программы: 1С: «Бухгалтерия» 8.3, «Зарплата и Управление персоналом», «Агрософт: Весовая».

Проведём анализ состава и структуры выручки ООО «УАгро» за 2020–2022 гг. (табл. 1).

В 2021 г. существенно уменьшился показатель валовой прибыли ООО «УАгро» – на 80 418 тыс. руб. Это произошло за счет значительного снижения выручки от продаж ООО «УАгро» – на 320 427 тыс. руб.

Кроме того, существенно снизился показатель прибыли (убытка) до налогообложения – на 13 926 тыс. руб., что явилось результатом уменьшения валовой прибыли, увеличения управленческих, а также увеличения прочих доходов.

Годовая выручка ООО «УАгро» в 2022 г. составила 547 952 тыс. руб. За период с 2021 г. по 2022 г. наблюдалось стремительное увеличение выручки – на 360 950 тыс. руб. Прибыль от продаж ООО «УАгро» в 2022 г. снизилась и составила 204 769 тыс. руб. Данный показатель уменьшился с 2021 г. Причиной снижения стало значительное увеличение темпа роста себестоимости к выручке.

За последние 3 года отмечен нестабильный рост финансового результата ООО «УАгро» от продаж – на 213 162 тыс. руб. снижение в 2021–2022 годах относительно 2020 года, т.к. в 2022 году увеличилась себестоимость продаж на 204 769 тыс. руб. относительно показателя 2021 года. На конец 2021 года в ООО «УАгро» собственная продукция осталась на складах из-за нестабильных цен на сельскохозяйственную продукцию на рынке, контракты с покупателями на реализацию готовой продукции урожая 2021 года были заключены на начало 2022 года, и поэтому выручка и себестоимость от продаж готовой продукции отражены в бухгалтерской отчётности ООО «УАгро» за 2022 год.

ООО «УАгро» не подлежит обязательному аудиту и применяет общую систему налогообложения [11].

Рассмотрим организацию действующей системы учёта готовой продукции и её продажи.

В учётной политике ООО «УАгро» отражено, что учёт готовой продукции ведётся по фактической себестоимости, а оценка осуществляется по сумме фактических затрат (т.е. сумма, в которую обошлась готовая продукция организации), что в учёте отражается по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». За 2022 год было оприходовано на сумму 1 550 332 668,94 руб. на склад готовой продукции по фактической себестоимости.

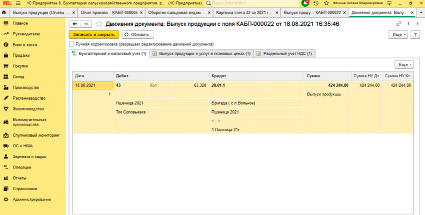

В организации ведется оприходование готовой продукции с поля, бухгалтер делает следующую запись в программе «1С: Предприятие 8.3», в отчёте выпуск продукции (Отчёт производства) документом отчёт производства за смену (рис. 2), и делает бухгалтерскую проводку: Дт 43 К 20.01.1 – оприходована в поля пшеница 2021 в количестве 63,320 тонны на сумму 424 244,00 рубля.

Рис. 2. Оприходование готовой продукции пшеницы с поля [11]

Таблица 2

Корреспонденция счетов по счёту 43 «Готовая продукция» за 2022 год, руб.

|

Счёт 43 «Готовая продукция» |

|

|

Дебет |

Кредит |

|

Сальдо на 01.01.22 – 174907888,48 |

|

|

1. Дт 43 Кт 10 – 4152131,88 списание материалов на стоимость готовой продукции |

1. Дт 20 Кт 43 – 603934353,79 подработка, сушка, сортировка готовой продукции |

|

2. Дт 43 Кт 20 – 1049201626,92 выпуск готовой продукции из основного производства |

2. Дт 43 Кт 43 – 494642584,55 перемещение товаров между складами хранения |

|

3. Дт 43 Кт 43 – 494642584,55 перемещение товаров между складами хранения |

3. Дт 90 Кт 43 – 592259207,69 реализация готовой продукции |

|

4. Дт 43 Кт 91 – 2672033,32 разница в весах при отгрузке готовой продукции |

4. Дт 91 Кт 43 – 1609695,37 разница в весах при отгрузке готовой продукции |

|

5. Дт 94 Кт 43 – 246004,83 списание малоценных отходов |

|

|

Оборот за 2022 г. – 1550668376,67 |

Оборот за 2022 г. – 1692691846,23 |

Таблица 3

Анализ счета 90-01 «Выручка» в ООО «УАгро» за 2022 год, руб.

|

Счёт 90-01 «Выручка» |

|

|

Дебет |

Кредит |

|

Сальдо на 01.01.22 – 0,00 |

|

|

1. Дт 90.01 Кт 90.09 – 579503574,89 реформация баланса |

1. Дт 62.01 Кт 90.01 – 547154258,40 реализация продукции покупателям |

|

2. Дт 73 Кт 90.01 – 649545,00 реализация продукции работникам организации |

|

|

3. Дт 76 Кт 90.01 – 31699771,049 выплата арендной платы пайщикам |

|

|

Оборот за 2022 г. – 579503574,89 |

Оборот за 2022 г. – 579503574,89 |

|

Сальдо на 31.12.22 – 0,00 |

|

Бухгалтерские записи по учёту готовой продукции в корреспонденции следующих счетов ООО «УАгро» представлены в таблице 2.

В организации на конец 2022 года по анализу счета 43 «Готовая продукция» осталось сальдо и количество, это значит, что не вся произведённая готовая продукция за 2022 год была реализована, и она осталась на складах хранения для дальнейшей ее продажи [12]. Например: ООО реализовало в октябре 2022 г. лен товарный ООО «Зерно» в количестве 20 тонн на общую сумму 520 000,00 руб. ООО «УАгро» выписало следующие документы, подтверждающие реализацию:

– УПД № 255 от 10.09.2022 – где отражается проданная продукция, количество, сумма продажи, НДС;

– Транспортная накладная № 255 от 10.09.2022;

– Договор купли-продажи товара № 215 от 10.09.2022.

Бухгалтер составила следующие проводки:

– Дт 90-02-1 Кт 43 – 520 000,00 руб. – отражена себестоимость;

– Дт 62 Кт 90-01-1 – 472 727,27 руб. – выручка от продаж;

– Дт 90-03 Кт 68 – 47 272,73 руб. – отражён НДС.

По окончании месяца организация в бухгалтерской программе сопоставляет дебетовый и кредитовый оборот по счёту 90, что позволяет определить финансовый результат и списать его сумму с 90 счета на 99 [13].

Бухгалтерские записи по счету 90-01 «Выручка» на предприятии за 2022 год можно увидеть в таблице 3.

Итоговые данные об остатках готовой продукции на складах организации отражаются в отчётности в группе статей «Запасы» раздела II «Оборотные активы». В балансе за 2022 г. отражён остаток всех запасов, он составил 184 787 тыс. руб.

Выводы

Теория зачастую диктует одни методы учёта, но на практике теория может накладываться на особенности хозяйственной деятельности предприятия, и это придает учёту готовой продукции ту специфику, которая свойственна именно данной организации. В данной статье были рассмотрены особенности учёта готовой продукции в ООО «УАгро», были учтены все изменения в законодательстве на данный момент. В статье были рассмотрены вопросы учёта готовой продукции и ее продажи, производства, отгрузки.

Вместе с тем изучение действующей системы учёта готовой продукции и её продажи в ООО «УАгро» позволило оценить соответствие теории и практики, выявить некоторые моменты, требующие внесения поправок в учёт, а именно:

– в организации отсутствует актуальная учётная политика для целей бухгалтерского учёта. Ее последняя версия была разработана в 2018 году и требует внесения изменений с учётом изменений в законодательстве;

– не на всех складах ведётся автоматизированный учёт, что затрудняет ежедневную видимость остатков запасов и готовой продукции.

С учётом выявленных неточностей в порядке ведения бухгалтерского учёта готовой продукции и её продажи были предложены некоторые мероприятия по повышению качества ведения учёта, в частности:

1) регулярная сверка данных аналитического и синтетического учёта, оборотов, формирования фактической себестоимости с целью выявления арифметических неточностей;

2) оценка достоверности формирования фактической себестоимости готовой продукции и её сверка с данными первичной документации с целью профилактики завышения себестоимости;

3) правильность формирования финансового результата от продажи готовой продукции, формируемого на счёте 90 «Продажи» с целью профилактики его занижения/занижения, что влияет на величину чистой прибыли и сумму налога на прибыль.

Вместе с тем важно отметить, что в целом бухгалтерский учёт готовой продукции в исследуемой организации соответствует нормативным требованиям.

Библиографическая ссылка

Голова Е.Е. УЧЕТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Научное обозрение. Экономические науки. 2023. № 4. С. 5-10;URL: https://science-economy.ru/en/article/view?id=1129 (дата обращения: 05.07.2026).

DOI: https://doi.org/10.17513/sres.1129