science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

MODERN INSTRUMENTS OF MONETARY POLICY OF THE STATE: WORLD PRACTICE

Правительства и центральные банки (ЦБ) высокоразвитых государств и государств с формирующимися рынками в ответ на кризисы сталкиваются с необходимостью перманентной стабилизации финансовых рынков. С этой целью разрабатываются и используются различные манипуляции денежно-кредитной, макропруденциальной и бюджетной политики. Манипуляции различаются внутриструктурными особенностями экономики, уровнем развития фондовых рынков и ограничениями макроэкономической политики каждой конкретной страны, методами реализации денежно-кредитной политики современного государства. Традиционные (классические) инструменты регулирования дополняются новыми, с помощью которых центральный банк (ЦБ) современного государства способен выполнять важнейшую функцию «мегарегулятора финансового рынка». Это касается всеобъемлющего надзора, регулирования и развития всех секторов финансового рынка и его инфраструктур (банковская система, страховой сектор, коллективные инвестиции и пенсионные накопления, рынок ценных бумаг, микрофинансирование, деятельность рейтинговых агентств, бирж, депозитариев и других участников).

Цель исследования – полагаясь на мировой опыт регулирования банковского сектора, доказать, что набор инструментов денежно-кредитной политики современного государства не статичен, а носит перманентно дополняющий характер.

Материалы и методы исследования

Работа проводилась с использованием общенаучных методов, таких как системный подход, методические оценки, метод сравнения, методы количественного анализа. Источником эмпирических данных стали информационные ресурсы и аналитические обзоры ряда важных платформ (Всемирного банка, Cnews, Консультант плюс).

Результаты исследования и их обсуждение

Во всех странах с формирующимися рынками отмечено значительное понижение ключевых ставок, в то же время в развитых странах, чтобы снизить ставку, расширилась или начала использоваться программа закупки активов. И в развитых государствах, и в государствах с формирующимися рынками выданы большие объемы кредитов финансовым институтам, усилилась роль центральных банков как кредиторов последней инстанции. В сфере макропруденциальной политики регуляторы понизили требования к банкам по операциям в разных секторах. В части бюджетной политики правительства создали и реализуют глобальные идеи экономической помощи населению и бизнесу.

В марте 2020 г. ЦБ большого числа развитых государств откликнулись на ситуацию снижением ключевых ставок до 0–0,25 % годовых. У некоторых высокоразвитых государств ключевые ставки в начале 2020 г. были в диапазоне 0,75–1,75 % годовых, что свидетельствует о понижении центральным банками процента от 0,65 п.п. (Великобритания) до 1,5 п.п. (США, Канада). Ставки ЕЦБ, Банка Японии и национальных банков Швейцарии и Дании в тот момент колебались от нуля до отрицательных показателей. Чтобы сделать денежно-кредитную политику мягче в условиях уменьшенного количества пространства классическими методами, ЦБ отмеченных выше государств возобновили/расширили программы покупки активов. Некоторые ЦБ проводили или начали проводить закупки с установленным целевым показателем по доходностям гособлигаций. При этом ЦБ государств с формирующимися рынками выкупали, как правило, исключительно гособлигации, в то время как в развитых государствах выкупались как государственные, так и муниципальные и корпоративные облигации.

Важной антикризисной мерой в условиях уменьшения активности на межбанковском рынке является предоставление банковскому сектору дополнительных возможностей по привлечению ликвидности. В условиях снижения доверия на рынке, роста спроса на ликвидность, связанного с мотивом предосторожности, и опасений участников рынка относительно возможности привлечь средства в будущем, в том числе на длительные сроки, ЦБ стремились гарантировать доступ к ликвидности для всех финансово устойчивых контрагентов. Как в развитых странах, так и в странах с формирующимися рынками для поддержки ликвидности использовались ранее действовавшие инструменты денежно-кредитной политики – аукционы и операции постоянного действия. При этом ряд ЦБ, управляющих ликвидностью в режиме процентного коридора (Индия, Индонезия, Корея, Мексика, ЮАР), перешли к удовлетворению заявок на аукционах в полном объеме, что способствовало формированию текущего избытка ликвидности. ЦБ Австралии, Канады, Израиля, Бразилии, Чили, Южной Кореи, Турции расширили состав обеспечения по операциям рефинансирования. В ряде стран (Бразилия, Индонезия, Хорватия, Исландия) высвобождению дополнительной ликвидности способствовало снижение нормативов обязательных резервов. Кроме того, многие ЦБ ввели инструменты по предоставлению ликвидности на длительные сроки или увеличили сроки ранее действовавших инструментов. В частности, на сроки до 1 года (за исключением механизмов поддержки кредитования) готовы предоставлять ликвидность регуляторы Индонезии, Новой Зеландии, на срок до 5 лет – Венгрии, Хорватии.

Как дополнение к операциям, проводимым в целях управления ликвидностью, ЦБ запустили программы по займу средств на длительные сроки для поддержки кредитования экономики, в том числе отдельных наиболее пострадавших секторов, а также программы поддержки занятости. Эти программы существенно отличаются по параметрам в зависимости от целей программ и особенностей финансового рынка страны. Так, в развитых странах ЦБ в основном выкупают выпуски ценных бумаг нефинансовых компаний, соответствующих определенным параметрам. В частности, такие программы есть у ФРС США, Банка Англии, ЕЦБ. Другой формой поддержки кредитования нефинансового сектора является предоставление кредитов на длительные сроки по льготным ставкам, при этом от кредитных организаций – получателей средств требуется выполнение определенных условий. Этими условиями могут быть сохранение на текущем уровне или увеличение портфеля кредитов, предоставленных нефинансовому сектору или его отдельным сегментам. Нарушение условий предоставления средств, как правило, влечет за собой обязанность досрочного погашения кредита или увеличение ставки. У некоторых центральных банков (США, Бразилия) есть программы поддержки занятости, в соответствии с которыми предоставляются специальные льготные кредиты на выплаты заработных плат сотрудникам, которые в противном случае были бы уволены. Как правило, такие программы реализуются при участии правительств, которые частично или полностью берут на себя финансирование и риски по кредитам [1, с. 4].

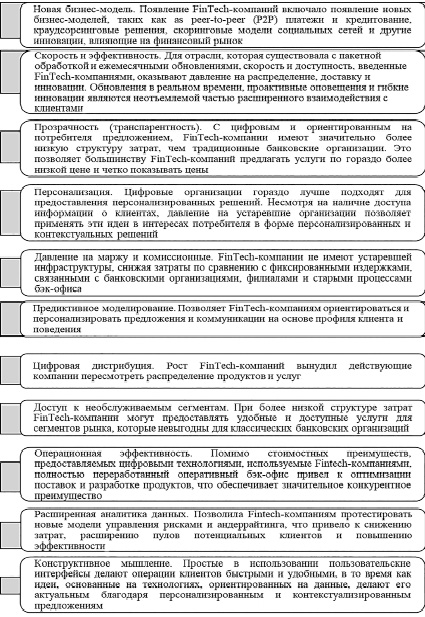

Кредитный рынок трансформируется каждый день. Новые FinTech-участники выходят на рынок, а традиционные экономические организации учатся «выживать» в условиях нового цифрового мира, осваивают передовые технологии и растущий интерес со стороны потребителя. Стороны приходят к осознанию, что их дальнейшее сотрудничество неизбежно, так как мир не стоит на месте, и им в любом случае придется сотрудничать для развития передовых технологий. Не все складывается гладко в сотрудничестве между отраслями. Банковский сектор и FinTech сталкиваются со следующими проблемами: непонимание достоинств и недостатков друг друга, сложность поиска кандидатов на партнерство, затруднительность ответа на вопрос, сможет ли данное сотрудничество обеспечить нужные для рынка параметры (уровень персонализации, скорость, концептуальность). Серьезная конкуренция исходит от крупных компаний (Google, Amazon, Facebook, Apple Alibaba и Tencent), которые активно развиваются в сфере FinTech. Современное оборудование сочетает в себе способности быстро обрабатывать и анализировать постоянно растущие объемы данных о потребителях. Новые технологии имеют преимущество в универсальности, результативности и корректности при обработке установленных задач. Можно выделить основные проблемы, стоящие перед финансовыми учреждениями в результате новой конкуренции с FinTech-компаниями (рис. 1).

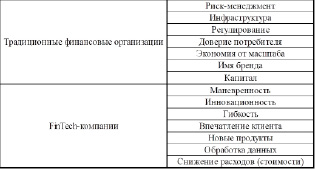

Основные отличия FinTech-компании от традиционных банков – инновационный образ мышления, гибкость, ориентированность на клиента, активное развитие цифровых технологий. Большинство традиционных компаний не обладают такими преимуществами. Минусом FinTech-компаний признается тот факт, что они не всегда способны масштабно расширяться из-за отсутствия признания торговой марки, авторитета и нехватки капитала [2, с. 55].

FinTech-компании в основном развиваются в узких направлениях или в сферах, которые плохо развиты традиционными финансовыми организациями. Традиционные экономические компании пользуются объемной клиентской базой и имеют большой капитал, но их техническое обеспечение сильно отстает. Полярность отношений новых и старых компаний меняется от конкуренции к сотрудничеству.

Единого подхода к успешному сотрудничеству не существует, так как участники рынка выбирают из числа различных моделей взаимодействия наиболее подходящие для достижения своих стратегических целей. Многие финансовые организации пытаются стимулировать экономические новшества изнутри организации, но большинство из них работают извне через акселераторы и венчурные фонды.

Стартапы не стоит включать в структуру банковских организаций, потому что это может разорить новые компании. Важно находить взаимодополняющие решения с использованием прогрессивных технологий, а также следует протестировать и поэкспериментировать в поисках релевантности и принятия клиентами.

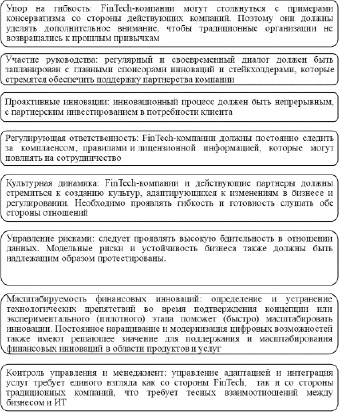

Выявлена следующая направленность действий, которая способствует улучшению продуктивности FinTech-компаний (рис. 3).

Такие компании, как Google, Amazon, Facebook, Apple, Alibaba и Tencent, являются основными конкурентами FinTech-компаний и банковского сектора в скорости развития и привлечении клиентов. Бигтех-компании выделяют больше внимания использованию заметных объемов данных о клиентах, они используют благосклонность своих потребителей и высокое взаимодействие для введения расширенных финансовых услуг. Данные компании-гиганты крайне эффективны и сделаны на цифровых платформах, и смогли найти методы для понижения операционных затрат. С выходом в свет свежих бизнес-моделей, основанных на применении больших данных, FinTech имеет возможность подорвать стабильность закоренелых денежных посредников и банков. Цифровые данные имеют все шансы обрабатываться с поддержкой алгоритмов искусственного разума, получающих выгоду от современных вычислительных мощностей.

Рис. 1. Основные проблемы, стоящие перед финансовыми учреждениями в результате новой конкуренции с FinTech-компаниями Источник: авторский, по материалам [3, с. 5]

Рис. 2. Преимущества традиционных финансовых учреждений и FinTech-компаний Источник: авторский, по материалам [3, с. 9]

Рис. 3. Направленность действий на улучшение продуктивности FinTech-компаний совместно с традиционными финансовыми учреждениями Источник: авторский, по материалам [4, с. 17]

FinTech-услуги лучше других оценивают кредитоспособность и улучшают взаимодействие между пользователями и их поставщиками финансовых предложений. FinTech-фирмы предоставляют большую долю банковских займов в США. Активное развитие получил теневой банкинг, что объяснимо увеличением нормативных нагрузок на банки, а также активным внедрением FinTech. FinTech-компании лучше прочих отбирают потребителей своих услуг, используя новейшие статистические модели, которые строятся на основе баз данных, к которым обычные банки не имеют доступа. Цифровые технологии затронули следующие сферы: кредитование, платежные системы, финансовое консультирование, страхование. FinTech владеет потенциалом для уменьшения цены посредничества и увеличения финансовой доступности, способен преодолеть информационную асимметрию, которая лежит в основе банковского бизнеса.

FinTech-компании не пользуются устаревшими технологиями и активно применяют новые модели ведения бизнеса, что дает им больший инновационный потенциал, по сравнению с традиционными финансовыми организациями. Платформы P2P-кредитования используют алгоритмы скрининг-анализа заемщиков с использованием большого количества данных и создают из них единый рейтинг. P2P-кредитование быстро растет и занимает лидирующие позиции в развитых странах Запада (США и Великобритании), активно развивается в азиатском направлении (Китае). Краудфандинговые платформы распространены во Франции, Италии и Германии.

Банки и платежные системы Visa и MasterCard по-прежнему преобладают на рынке транзакционных платежей. Вместе с тем популярность приобретают некоммерческие способы перевода денежных средств через системы PayPal, Apple или Google. Стоит отметить, что активно развиваются мобильные платежи в странах Африки, которая становится испытательной площадкой для новых платежных систем.

В цифровых валютах – криптовалютах, методы шифрования регулируют формирование валютных единиц с использованием технологии блокчейн. Технология состоит из общедоступной цифровой базы данных, в которой транзакции могут быть проверены с помощью системы блоков записей децентрализованным способом. Это позволяет передавать значение P2P сети без посредников, для проверки транзакции, при этом большое количество компьютеров последовательно аутентифицирует каждую транзакцию.

У FinTech-компаний весьма выгодное положение на рынке, огромное желание получить гарантии от государства. В зависимости от того, как новые технологии будут внедряться в бизнес, зависит их регулирование и применение государственных гарантий. Главная проблема исходит от полного выхода основных цифровых интернет-компаний гигантов на рынок: Amazon, Apple и Google активно развивают FinTech, но окончательно не укрепили свое присутствие на рынке, имея колоссальный потенциал – доступ к огромному количеству баз данных и контролю веб-интерфейса финансовых услуг. Компания Amazon активно развивает кредитование, его доля на рынке с каждым годом растет, активные продажи финансовых услуг проходят даже через социальные сети.

Следует понимать, что инструментом ценового многообразия предложений на рынке для потребителей выступает банк. Вовлеченность участника-конкурента действующего рынка уменьшает его интерес в финансовых инновациях, но повышает уровень ответственности самого банка. PayPal, Google и Apple – именно эти некредитные организации контролируют и развивают FinTech-новшества в платежных системах. Часто банки находят выгодным ведение политики «входящего потока» денежных средств. Плюсы такой политики заключаются в получении комиссий за обмен, которые выплачивают новые операторы услуг, а сокращение банковских поступлений при покупках возмещается увеличением совокупных транзакций, совершаемых клиентами. Участники рынка склоняются к выбору стратегии сотрудничества с новыми участниками, но иногда принимают решение об их приобретении или ведении конкуренции с ними. При этом реакция действующих институтов будет различаться в зависимости от их специфики.

Чтобы оценить потенциальное влияние FinTech на участников рынка, необходимо определить конкретные аспекты финансовых инноваций, предлагаемых FinTech-компаниями, влияние которых на денежно-кредитную политику и финансовую стабильность можно оценить по отдельности.

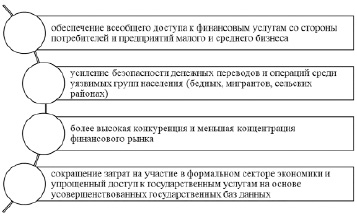

Финансовую стабильность можно улучшить с помощью FinTech-инноваций. Системный риск снижается посредством использования краудфандинга и P2P переводов, так как эти новейшие системы не связаны с использованием денег через традиционный механизм мультипликатора. Данные виды операций являются единственным вариантом для учреждений, которые не входят в систему традиционных финансовых расчетов, хотя это и ограничивает масштабы развития операций. Инструменты рынка FinTech могут улучшить результативность работы финансового рынка. В то же время, FinTech способствует развитию финансового рынка в нескольких аспектах (рис. 4).

Объективно развитие FinTech создает ряд серьезных рисков для финансовой стабильности и механизма денежно-кредитной политики. Новые системы могут иметь скрытые недостатки, не могут быть обнаружены в ходе испытаний, что может привести к финансовым сбоям. Из-за подобных сбоев, когда система не проводит должной проверки каждого потребителя, пользование платежными системами может быть усложнено нежелательными кредитными операциями. Оценивая алгоритмы, пользователи массово могут отказаться от использования современных новшеств, так как будут считать себя и свои средства либо данные недостаточно защищенными. Такие продукты, как незастрахованные депозиты, можно отнести к предметам особой обеспокоенности, так как такой продукт более подвержен мошенничеству.

Кибербезопасность является самой большой проблемой отрасли FinTech. Развитие электронных платформ и переход на электронные записи и учет провоцирует больше случаев кибератак. Кроме того, необходимо создать систему обучения людей финансовой грамотности и в целом увеличить заинтересованность в получении финансового образования. Частные криптовалюты вносят ограничения на использование официальных валют и затрудняют мониторинг потоков денежных средств, из-за этого часто возникают проблемы денежно-кредитной политики. Колебания цен на виртуальные валюты и вероятность их обвала из-за потери доверия могут в перспективе нанести ущерб банкам и рынкам как источнику услуг. В то же время существует операционный риск, при котором появляются сбои транзакций, но, несмотря на это, цифровые валюты в прямых транзакциях между пользователями остаются безопасными [6, с. 13].

Современные технологии не всегда используют по назначению, цифровые валюты или криптовалюты злоумышленники могут использовать как способ уклонения от уплаты налогов, проводить незаконные транзакции через офшорные счета и облачные подключения. В этой связи актуальна постоянная работа по контролю и усилению законодательства в части борьбы с отмыванием денежных средств. Можно задать алгоритм майнинга так называемой «финансовой пирамиды», которая будет анонимна, а также продолжит свою работу и после раскрытия мошеннической схемы. Такие действия требуют усиленного наблюдения со стороны органов власти и цифровых платформ, а также совершенствования законодательства в контексте его актуальности действующим реалиям мира FinTech. Наконец, требуется постоянное и регулярное обновление инфраструктуры интернета и телекоммуникаций для использования цифровых услуг.

Рис. 4. Направления, которые способствуют эффективной работе финансового рынка через FinTech Источник: авторский, по материалам [5, с. 855]

В настоящее время центральные банки мира используют следующие меры по регулированию FinTech-компаний в банковской сфере, которые были рассмотрены выше, а именно: инвестиционная поддержка, грамотно выстроенная правовая система, гибкая налоговая система [7, с. 25].

Заключение

Финансовые технологии продолжают активно развиваться и внедряться государствами на всех уровнях реализации денежно-кредитной политики. Инновационные подходы показывают свою пользу и эффективность. Центральные банки мира эффективно развивают и поддерживают направления цифровых услуг и платформ, кибербезопасности и рынка криптовалют.

Библиографическая ссылка

Кольчугина А.С., Езангина И.А. СОВРЕМЕННЫЕ ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ГОСУДАРСТВА: МИРОВАЯ ПРАКТИКА // Научное обозрение. Экономические науки. 2022. № 4. С. 22-29;URL: https://science-economy.ru/en/article/view?id=1109 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1109