science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

Statistics of customs payments

Статистика таможенных платежей является одной из наиболее важных частей всей дисциплины специальной таможенной статистики. Внешнеэкономическая деятельность для Российской Федерации является одним из эффективных способов пополнения доходов федерального бюджета страны. А значит, предметом изучения статистики таможенных платежей выступает работа органов таможни по формированию доходов бюджета государства. В федеральный бюджет Российской Федерации поступают таможенные пошлины, сборы и налоги, перемещаемые через границу государства.

Цель исследования – изучить теоретические аспекты таможенных платежей, проанализировать их структуру и динамику, выявить основную тенденцию и сделать прогноз объёма перечисления таможенных платежей в федеральный бюджет РФ.

Материалы и методы исследования

Таможенные платежи – это денежные средства, которые взимаются таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную территорию (границу) РФ. В соответствии с Бюджетным кодексом РФ, к налоговым доходам федерального бюджета следует отнести: таможенные пошлины, таможенные сборы, в том числе и иные таможенные платежи. Основным документом, являющимся правовой основой для таможенных платежей, является Таможенный кодекс РФ [1]; сопутствующими правовыми актами выступают: Налоговый кодекс РФ, Закон РФ «О таможенном тарифе», а также законодательство РФ о мерах защиты экономических интересов Российской Федерации при внешней торговле.

Среди основных функций таможенных органов, таких как стимулирующая, правоохранительная, протекционистская, контрольная, информационная, одной из важнейших является фискальная функция, суть которой состоит в пополнении федерального бюджета путем взимания таможенных платежей с физических и юридических лиц при провозе товаров через границу.

Цель ведения статистики таможенных платежей – обеспечение руководства Федеральной таможенной службы, Министерства финансов информацией о выполнении фискальных и других важных функций таможенными органами.

В соответствии с целью можно выделить следующие основные задачи таможенной статистики:

− сбор и анализ информации о внешнеэкономических операциях страны – экспорте и импорте;

− формирование четкого и всестороннего учета данных о внешнеторговых потоках;

− в целях налогового и валютного контроля – предоставление органам государственной власти и международным организациям информации таможенной статистики о внешней торговле;

− помощь в расширении внешнеторговых и международных отношений и связей, а также в развитии внешнеэкономической деятельности;

− расчет показателей внешней торговли: физического объема внешней торговли и индексов цен.

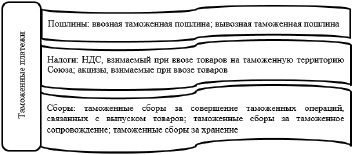

После определения цели и задач необходимо выяснить, что же является объектом изучения статистики таможенных платежей, а объектом являются все пошлины, налоги и сборы, взимание которых возложено на таможенные органы (рис. 1).

Рис. 1. Виды таможенных платежей [2]

Рис. 2. Система показателей статистики таможенных платежей

Следующим шагом в статистике таможенных платежей является выбор ряда показателей, которые и образуют систему статистических показателей, представленных на рис. 2.

Опираясь на 50 статью Таможенного кодекса Евразийского экономического союза, можно сделать вывод о том, что основную обязанность по оплате таможенных платежей несет декларант. Но также выплата таможенных платежей может быть возложена на тех лиц, у которых существует обязанность по оплате таможенных пошлин, сборов или налогов.

Стоит отметить, что таможенные платежи производятся в отношении:

1. Сопровождаемого и несопровождаемого багажа.

2. Легковых транспортных средств.

3. Международных почтовых отправлений [3].

Для анализа таможенных платежей используются данные ФТС России и применяются графический, сравнительный методы и метод экстраполяции, а также аналитические показатели анализа рядов динамики и аналитического выравнивания [4].

Результаты исследования и их обсуждение

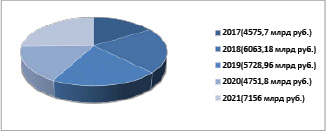

Рассмотрим структуру таможенных платежей за 2021 г. в млрд руб. (рис. 3).

Из этих данных мы можем говорить о том, что большую часть в структуре таможенных платежей за 2021 г. занимают такие составляющие, как:

− вывозные таможенные пошлины;

− ввозные таможенные пошлины;

− НДС.

Динамику перечислений таможенных платежей в федеральный бюджет РФ за 2017–2021 гг. рассмотрим на рис. 4.

Из имеющихся данных за последние 5 лет (2017–2021 гг.) мы можем отследить динамику перечислений таможенных платежей в бюджет РФ:

1. С 2017 по 2018 г. прослеживается динамика роста на 1487,48 млрд руб. перечисленных таможенных платежей в бюджет.

2. С 2018 по 2019 г. можем заметить спад перечисленных таможенных платежей на 334,22 млрд руб., что на 32,5 % превышает показатели прошлого года.

3. С 2019 по 2020 г. также происходит спад перечисленных таможенных платежей на 977,16 млрд руб.

4. С 2020 по 2021 г. прослеживается динамика значительного роста перечисленных таможенных платежей в бюджет РФ на 2424,2 млрд руб., что на 51 % выше показателей прошлого года [5].

Проанализировав рис. 4, мы можем сделать вывод, что за весь исследуемый период (то есть 5 лет) наблюдались как динамика роста, так и спада перечисленных таможенных платежей в бюджет Российской Федерации. Но в целом можно отметить с 2017 по 2021 г. динамику увеличения перечисленных таможенных платежей.

Возможно, сокращения, которые происходили в течение рассматриваемого периода, связаны со следующими причинами:

1) изменения валютных курсов, которые существенно влияют на экспортные и импортные операции;

2) принятие Российской Федерацией определенных специальных экономических мер с целью обеспечить безопасность страны;

3) снижение ставок импортных пошлин.

Далее проанализируем в динамике данные о перечислениях таможенных платежей в бюджет РФ за 2017–2021 гг., результаты расчетов представим в табл. 1.

Рис. 3. Структура таможенных платежей в 2021 г. в млрд руб.

Рис. 4. Динамика перечислений таможенных платежей в бюджет РФ за 2017–2021 гг.

Таблица 1

Динамика перечисления таможенных платежей в бюджет РФ за 2017–2021 гг.

|

Показатели: |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Перечисления таможенных платежей в бюджет РФ за 2017–2021гг. (млрд руб.) |

4575,7 |

6063,15 |

5728,96 |

4751,8 |

7156 |

|

?у, базисный |

1487,45 |

1153,26 |

176,1 |

2580,3 |

|

|

?у, цепной |

1487,45 |

-334,19 |

-977,16 |

2404,2 |

|

|

Темп роста, базисный |

132,5 |

125,2 |

103,8 |

156,4 |

|

|

Темп роста, цепной |

132,5 |

94,5 |

82,9 |

150,6 |

|

|

Темп прироста, базисный |

32,5 |

25,2 |

3,8 |

56,4 |

|

|

Темп прироста, цепной |

32,5 |

-5,5 |

-17,1 |

50,6 |

|

|

А: |

45,757 |

60,6315 |

57,2896 |

47,518 |

В 2021 г. по сравнению с 2017 г. перечисления таможенных платежей в бюджет РФ увеличились на 2580,3 млрд руб., или в 1,564 раз, таким образом, увеличение составило 56,4 %. А по сравнению с 2021 г. перечисления таможенных платежей в бюджет РФ увеличились на 2404,2 млрд руб., или в 1,506 раз, таким образом, увеличение составило 50,6 %. При изменении перечислений таможенных платежей в бюджет РФ на 1 % они изменяются на 47,518 млрд руб.

В 2020 г. по сравнению с 2017 г. перечисления таможенных платежей в бюджет РФ увеличились на 176,1 млрд руб., или в 1,038 раз, таким образом, увеличение составило 3,8 %. А по сравнению с 2019 г. перечисления таможенных платежей в бюджет РФ в 2020 г. уменьшились на 977,16 млрд руб., или в 0,829 раз, таким образом, уменьшение составило 17,1 %.

Средний объем перечислений таможенных платежей в бюджет РФ за 2017–2021 гг. определим по формуле средней арифметической простой, получаем, что в среднем за год перечисления таможенных платежей в бюджет РФ составляет 28275,61 млрд руб.

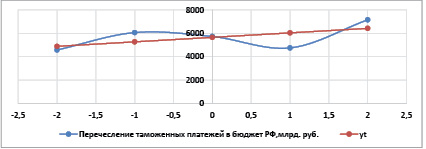

Выявим основную тенденцию перечисления таможенных платежей в федеральный бюджет РФ методом аналитического выравнивания по прямой и расчеты представим в табл. 2.

Далее рассчитаем параметры уравнения прямой, используя систему нормальных уравнений:

5а0 = 28275,64;

10а1 = 3849,22,

отсюда:

а0 = 5655,1 и а1 = 384,9.

Тогда уравнение прямой имеет вид

yt = 5655,1+384,9*t,

и далее определяем теоретические значения анализируемых показателей.

Результаты данных табл. 2 изобразим графически на рис. 5.

В результате аналитического выравнивания по прямой, перечисления таможенных платежей в бюджет РФ за 2017–2021 гг., наблюдается основная тенденция к увеличению.

Таблица 2

Данные для проведения аналитического выравнивания

|

Годы |

Перечисление таможенных платежей в бюджет РФ, млрд руб. |

Условное время, t |

t2 |

t * y |

yt |

y – yt |

(y – yt)2 |

|

2017 |

4575,7 |

-2 |

4 |

-9151,4 |

4885,3 |

-309,6 |

95852,16 |

|

2018 |

6063,18 |

-1 |

1 |

-6063,16 |

5270,2 |

792,98 |

628817,3 |

|

2019 |

5728,96 |

0 |

0 |

0 |

5655,1 |

73,86 |

5455,3 |

|

2020 |

4751,8 |

1 |

1 |

4751,8 |

6040 |

-1288,2 |

1659459,24 |

|

2021 |

7156 |

2 |

4 |

14312 |

6424,9 |

731,1 |

534507,21 |

|

Итого: |

28275,64 |

0 |

10 |

3849,22 |

28275,5 |

0,14 |

2924091,21 |

Рис. 5. Эмпирические и теоретические значения перечисления таможенных платежей в федеральный бюджет РФ

Далее сделаем точечный прогноз показателей на 2022 г.:

y2022 = 5655,1+384,9*4 = 7194,8 млрд руб.

Поскольку прогноз носит вероятностный характер, то прогноз можно определить в виде доверительных интервалов:

.

.

Определим стандартной ошибкой среднего:

.

.

Далее определяем доверительные интервалы прогноза на 2022 г.:

,

,

тогда

.

.

Итак, с вероятностью 0,95 мы можем утверждать, что в 2022 г. объём перечисления таможенных платежей в федеральный бюджет РФ будет находиться в пределах от 4761,2 до 9628,5 млрд руб.

Выводы

Исходя из материалов и анализа в нашем исследовании, которые были рассмотрены и изучены в ходе исследования, можно сделать определенные выводы, а также внести соответствующие предложения и пути совершенствования:

1. Меры, связанные с надзором за таможенными платежами, должны реализовываться на всех уровнях экономической сферы таможенного дела и внешнеэкономической деятельности.

2. Целью применения таких мер является: увеличение доходности бюджета благодаря усилению основных функций таможенных органов, формирование комфортных и благоприятных условий торговли для всех субъектов таможенных отношений, с помощью применения различных льгот и преференций.

Таким образом, из всего вышесказанного можно сделать вывод о том, что статистика таможенных платежей, несомненно, занимает важное место в разделе специальной таможенной статистики. Значение данного раздела обусловлено тем, что различные таможенные платежи, а также сборы и налоги являются значимой составляющей пополнения федерального бюджета нашей страны, контролем которых как раз занимается статистика таможенных платежей.

Также она выступает основой для разработки и реализации внешнеторговой политики Российской Федерации и служит основой для возможных резервов пополнения бюджета государства. Помимо этого, статистика таможенных платежей выполняет очень важные функции для экономического развития страны в целом. Стоит отметить, что инструментом, регулирующим товарные потоки, затрудняя или облегчая ввоз или вывоз в страну различных групп товаров, являются таможенные платежи.

Библиографическая ссылка

Добродомова Т.Н., Задорожная Е.А., Ширяева Н.О. Статистика таможенных платежей // Научное обозрение. Экономические науки. 2022. № 2. С. 21-26;URL: https://science-economy.ru/en/article/view?id=1099 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/sres.1099