science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

ESTIMATION OF THE DYNAMICS OF TAX PAYMENT DEBTS AND CHARGES TO THE CONSOLIDATED BUDGET OF THE RUSSIAN FEDERATION

Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы нашей страны, по сути, он состоит из федерального и консолидированного бюджетов субъектов Федерации.

Консолидированный бюджет – в том числе: по федеральным налоговым сборам, из которых: налог на добавленную стоимость; на товары (работы, услуги); налог на прибыль организаций; подакцизные товары (то есть спиртосодержащие продукты, имеющие в своём составе более 9%, табачные изделия, автомобили, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей и другие товары), произведенные на территории Российской Федерации; налоги, сборы и регулярные платежи за пользование природными ресурсами по местным и региональным налоговым сборам; налог со специальным налоговым режимом, а также налог по страховым взносам [1].

Налоговая задолженность представляет собой общую сумму выявленных и подтверждённых недоуплаченных налоговых поступлений, т. е. – это установленные законом налоги, начисленные штрафы и пени, в отношении которых применяются решения для их уменьшения.

Цель исследования – оценить динамику налоговых задолженностей в консолидированный бюджет России.

Материал и методы исследования

В процессе выполнения работы были использованы общенаучные методы: анализ и синтез, структуризация, обобщение.

Одним из показателей эффективности и результативности налоговой системы является взимание налогов [2].

В настоящее время одним из негативно влияющих факторов развития экономики России является образование долгов по налоговым сборам. Такое образование долгов по налогам, как и упоминалось выше, ограничивает в финансовых ресурсах и является препятствием для реализации различных государственных программ [3].

Рассмотрим динамику налоговых задолженностей в консолидированный бюджет Российской Федерации за 2009-2018 годы [4], представленную в таблице 1.

Согласно данным таблицы, в 2018 г. по сравнению с 2009 г. задолженность увеличилась на 522,6 млрд руб., или в 1,934 раза, таким образом, увеличение составило 93,4%.

В 2018 г. по сравнению с 2017 г. долг по налоговым платежам в консолидированный бюджет Российской Федерации увеличился на 50 млрд руб., в 1,048 раза, т. е. увеличение составило 4,8%. При изменении задолженности на 1% он изменился на 10,317 млрд руб.

Аналитическое выравнивание по прямой – суть этого метода заключается в определении основной тенденции развития ряда с использованием математических функций [5], данный метод представлен в таблице 2.

Таблица 1

Динамика налоговых задолженностей в консолидированный бюджет Российской Федерации за 2009-2018 годы (млрд руб.)

|

Показатели |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Задолженность по налоговым платежам и сборам в консолидированный бюджет |

559,1 |

675,4 |

703,4 |

675,3 |

728,1 |

770,3 |

802,7 |

827,5 |

1031,7 |

1081,7 |

|

|

- |

116,3 |

114,3 |

116,2 |

169 |

211,2 |

243,6 |

268,4 |

472,6 |

522,6 |

|

|

- |

116,3 |

28 |

-28,1 |

52,8 |

42,2 |

32,4 |

24,8 |

204,2 |

50 |

|

К роста (б) |

- |

1,208 |

1,258 |

1,207 |

1,302 |

1,377 |

1,435 |

1,480 |

1,845 |

1,934 |

|

К роста (ц) |

- |

1,208 |

1,041 |

0,960 |

1,078 |

1,057 |

1,042 |

1,030 |

1,246 |

1,048 |

|

Темп роста (б) |

- |

120,8 |

125,8 |

120,7 |

130,2 |

137,7 |

143,5 |

148,0 |

184,5 |

193,4 |

|

Темп роста (ц) |

- |

120,8 |

104,1 |

96,0 |

107,8 |

105,7 |

104,2 |

103,0 |

124,6 |

104,8 |

|

Темп прироста (б) |

- |

20,8 |

25,8 |

20,7 |

30,2 |

37,7 |

43,5 |

48,0 |

84,5 |

93,4 |

|

Темп прироста (ц) |

- |

20,8 |

4,1 |

-4 |

7,8 |

5,7 |

4,2 |

3,0 |

24,6 |

4,8 |

|

Абсолютное знач. (1%) |

- |

5,591 |

6,754 |

7,034 |

6,753 |

7,281 |

7,703 |

8,027 |

8,275 |

10,317 |

Таблица 2

Аналитическое выравнивание динамики долгов по налоговым сборам в консолидированный бюджет Российской Федерации за 2009-2018 годы (млрд руб.) по прямой

|

Годы |

Задолженность …. |

t |

t2 |

y · t |

yt |

y – yt |

(y – yt)2 |

|

2009 |

559,1 |

-5 |

25 |

-2795,5 |

571,545 |

-12,445 |

154,878025 |

|

2010 |

675,4 |

-4 |

16 |

-2701,6 |

614,34 |

61,06 |

3728,3236 |

|

2011 |

703,4 |

-3 |

9 |

-2110,2 |

657,135 |

46,265 |

2140,45023 |

|

2012 |

675,3 |

-2 |

4 |

-1350,6 |

699,93 |

-24,63 |

606,6369 |

|

2013 |

728,1 |

-1 |

1 |

-728,1 |

742,725 |

-14,625 |

213,890625 |

|

2014 |

770,3 |

1 |

1 |

770,3 |

828,315 |

-58,015 |

3365,74023 |

|

2015 |

802,7 |

2 |

4 |

1605,4 |

871,11 |

-68,41 |

4679,9281 |

|

2016 |

827,5 |

3 |

9 |

2482,5 |

913,905 |

-86,405 |

7465,82403 |

|

2017 |

1031,7 |

4 |

16 |

4126,8 |

956,7 |

75 |

5625 |

|

2018 |

1081,7 |

5 |

25 |

5408,5 |

999,495 |

82,205 |

6757,66203 |

|

Итого |

7855,2 |

0 |

110 |

4707,5 |

7855,2 |

- |

34738,3338 |

Самым простым способом аналитического выравнивания является выравнивание по формуле времени:

yt = a0 + a1 · t

Графиком данной функции является прямая, где a0 и a1 – параметры уравнения прямой.

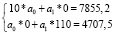

Для того чтобы рассчитать yt , необходимо построить уравнение прямой, для которого находятся параметры уравнения с помощью системы нормальных уравнений:

1.

2.

Решим систему неравных уравнений, найдём параметры уравнения прямой и заполним колонку yt

Подставим наши значения в уравнения и заполним таблицу:

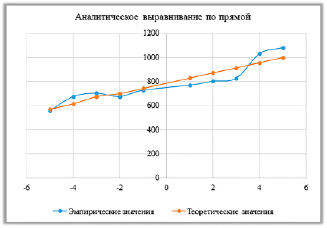

Мы провели аналитическое выравнивание по прямой и для наглядности представили результат на графике (рисунок).

В результате аналитического выравнивания по прямой наблюдается основная тенденция к увеличению задолженности в консолидированный бюджет Российской Федерации за 2009-2018 годы.

Далее рассмотрим прогноз показателей на 2022 год с определением доверительных интервалов прогноза налоговых долгов в консолидированный бюджет Российской Федерации.

Прогнозирование уровней ряда представляет собой процесс продления основной тенденции на будущее и определение перспективных уровней ряда в будущем.

Эмпирические и теоретические значения задолженности по налоговым поступлениям в консолидированный бюджет РФ 2009-2018 гг.

Прогнозирование рядов динамики обычно осуществляется на основе следующих показателей:

1. На основе среднего абсолютного прироста:

2. На основе среднего темпа роста:

3. На основе среднего темпа прироста:

4. На основе аналитического выравнивания:

На данный момент нас интересует прогнозирование под номером 4, поэтому рассмотрим прогнозирование на основе аналитического выравнивания:

Подставляем в это уравнение значение в 2022 г., и у нас t2022 = 9, т. к. мы начинали с t2009, тогда:

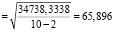

Поскольку прогнозирование имеет вероятностный характер, то значения прогноза имеют некоторую ошибку, поэтому при проведении прогноза в рядах динамики рассчитывают не просто точное значение прогноза, но и определяют интервалы, в которых будут находиться прогнозные значения исследуемого показателя с учётом стандартной ошибки и вероятности.

Следовательно, следующее наше действие заключается в определении интервального прогноза. Доверительные интервалы прогноза определяются по формуле:

yi + t – ta · sy ≤ yi + t ≤ yi + t + ta · sy,

где tα – значение при заданной вероятности и числе степеней свободы;

sy – стандартная ошибка.

tα определяем по таблице t-критерия Стьюдента:

tα = 2.3060

Из расчетов, с вероятностью 0,95, мы можем утверждать, что задолженность в 2022 году будет в пределах от 1018,719 до 1322,613 млрд руб.

Исходя из вышеизложенного, можно сделать вывод, что уровень задолженности налогов в консолидированный бюджет Российской Федерации с каждым годом становится всё масштабней и масштабней, поэтому следует задуматься о том, чтобы использовать новые резервы и повысить результативность регулирования задолженностей, проводить проверки с целью получения информации об уклонении от уплаты налогов и в соответствии с этим производить дальнейшее наказание недобросовестных налогоплательщиков [6].

Библиографическая ссылка

Врабие А.Г., Ястребова В.А., Добродомова Т.Н. ОЦЕНКА ДИНАМИКИ ЗАДОЛЖЕННОСТИ ПО НАЛОГОВЫМ ПЛАТЕЖАМ И СБОРАМ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ // Научное обозрение. Экономические науки. 2021. № 2. С. 50-53;URL: https://science-economy.ru/en/article/view?id=1081 (дата обращения: 21.06.2026).