science-review.ru

science-review.ru

Scientific journal

Научное обозрение. Экономические науки

ISSN 2500-3410

ПИ №ФС77-57503

TOOLS OF THE FUNCTIONING OF THE INTERNAL CONTROL

В научной работе представлен авторский подход к исследованию организационно-экономического аспекта функционирования внутреннего контроля. Полученные результаты позволили сформулировать концептуальные положения организации внутреннего контроля, на основе которых разработан инструментарий его организации.

Цель исследования: исследование вопроса организационного проектирования подразделения внутреннего контроля на промышленном предприятии и выработка соответствующего инструментария его реализации.

Материалы и методы исследования

Объектом исследования являются промышленные предприятия и организации. Информационной базой исследования явились публикации российских ученых; сведения из СПС «Консультант Плюс», собственный эмпирический материал.

В статье использовались анализ и синтез, системный и логический подходы.

Результаты исследования и их обсуждение

Выделенные инструменты функционирования системы внутренних контролей могут оказать значительную методологическую поддержку экономическим субъектам в постановке их собственных систем.

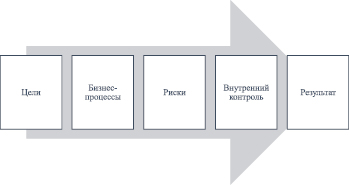

В соответствии с Федеральным законом о бухгалтерском учете [1] экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Исходя из определения в Информации Минфина России № ПЗ-11/2013, внутренний контроль способствует достижению экономическим субъектом целей своей деятельности [2], по нашему мнению, посредством получения информации и ее последующей обработки для предупреждения, выявления и снижения негативных последствий влияния операционных рисков на результаты деятельности. Авторы согласны с точкой зрения Скачко Г.А., Тихонова Г.В., считающими, что «…внутренний контроль выступает как форма постоянной обратной связи, посредством которой руководитель получает необходимую информацию о действительном состоянии управляемого объекта и реализации управленческих решений» [3]. Из этого следует взаимосвязь внутреннего контроля со всеми подсистемами предприятия. Общая схема охарактеризованной взаимосвязи представлена на рис. 1.

Рис. 1. Взаимосвязь функциональных подсистем предприятия с системой внутренних контролей

Взаимосвязь подсистемы внутреннего контроля с другими подсистемами предприятия обуславливает необходимость детального анализа технологии функционирования системы внутренних контролей в целом. Сообразно с этим требуются выработка средств, обеспечивающих работу механизма внутреннего контроля, и предоставление соответствующего теоретического обоснования. Совокупность вырабатываемых средств и есть инструментарий организационно-экономического механизма функционирования внутреннего контроля на предприятии.

В настоящее время ввиду отсутствия официальных разъяснений хозяйствующие субъекты самостоятельно определяют способы и формы организации системы управления внутренним контролем, руководствуясь накопленным опытом в отечественной и зарубежной практике. Например, не возбраняется организовывать внутренний контроль в виде матричной организационной структуры, представленный постоянной комиссией, проектной группой, центром ответственности и т.п., члены которой делегированы структурными подразделениями предприятия для решения предназначенных системой внутреннего контроля задач. Важно, что, создавая специализированное подразделение внутреннего контроля, менеджмент предприятия демонстрирует для прочих заинтересованных сторон осознанный подход к контрольной функции управления.

В статье обосновывается необходимость создания отдельного структурного подразделения предприятия, ответственного за выполнение функции «Внутренний контроль», цель его функционирования – обеспечивать достижения целей предприятия за счет своевременного применения адекватных средств контроля выявленным и оцененным значимым рискам деятельности. На рис. 2 показан механизм функционирования внутреннего контроля и его взаимосвязь с целями предприятия.

Рис. 2. Функционирование механизма внутреннего контроля и его взаимосвязь с целями предприятия

Как представлено на рис. 2, цели предприятия достижимы в том случае, когда бизнес-процессы работают правильно, являются контролируемыми, осуществляется противодействие рискам, которые влияют на целевые показатели, и проводится наблюдение за результатами деятельности. «Система внутреннего контроля в организации распространяется на все возникающие бизнес-процессы, начиная с планирования деятельности и заканчивая составлением финансовой отчетности» [4]. Очевидно, насколько может быть взаимосвязана и переплетена работа механизма внутреннего контроля с другими структурными подразделениями, а значит и результат в виде достижимости целей предприятия зависит от слаженности работы всех работников предприятия. В решении этих задач принимает непосредственное участие функция «Внутренний контроль» и реализующее ее структурное подразделение предприятия.

Организация внутреннего контроля – сложный, но необходимый процесс, который требует создания соответствующей среды. В этой связи возникает потребность в разработке инструментов, применение которых создаст оптимальные условия для управления внутренним контролем на предприятии.

1. Первый элемент надстройки – принципы.

Принципы лежат в основе любой деятельности, от них нельзя отступать, и ими необходимо руководствоваться, они определяют правила поведения в различных ситуациях, на их основе строятся формы и методы деятельности, они служат руководством и ориентиром, также в силу своей универсальности способны устанавливать закономерности, предъявляемые к организационному построению.

В различных литературных источниках можно встретить многообразие принципов контроля. Например, Р. Макеев выделяет следующие принципы, использование которых, с его точки зрения, позволит избежать ошибок и построить эффективную систему внутренних контролей [5]:

– принцип двух потоков означает, что управленческое решение должно приниматься на основании информации, поступающей по двум независимым каналам;

– принцип регламентации, обязывающий описывать во внутренних документах предприятия порядок действия каждого его специалиста в конкретных ситуациях;

– принцип разделения исполнения и контроля, согласно которому исполнение некоторой функции и контроль этого исполнения должны осуществляться обособленными друг от друга сотрудниками (структурными подразделениями). «Эффективная структура внутреннего контроля предполагает разумное разграничение полномочий и разделение несовместимых функций. Последние несовместимы, если их сосредоточение у одного лица в любых комбинациях не только потенциально приведет к совершению непреднамеренных ошибок, но и затруднит их выявление» [6].

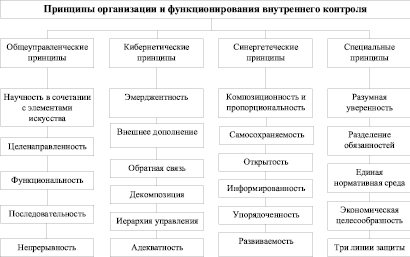

В исследовании Аристарховой М.К., Фахрутдинова В.Ш. [7] были выделены, обобщены и сформированы четыре группы принципов, представленные на рис. 3.

Рис. 3. Принципы организации и функционирования внутреннего контроля

Закономерности, обусловленные необходимостью учета роли внутреннего контроля в экономике предприятия, выделяются группой специальных принципов, в состав которых отнесены принципы:

– непрерывности функционирования и интеграции: система внутреннего контроля при осуществлении предприятием финансово-хозяйственной деятельности функционирует на постоянной основе непрерывно и является неотъемлемой частью системы управления;

– риск-ориентированности: система внутреннего контроля тесно взаимодействует с системой управления рисками, в результате чего обеспечивается своевременное и эффективное управление рисками с использованием механизмов внутреннего контроля;

– разумной достаточности: объем и сложность процедур должны быть необходимыми и достаточными для выполнения задач и достижения целей предприятия;

– разделения обязанностей/полномочий между субъектами системы внутренних контролей с целью исключения или снижения риска ошибки, злоупотреблений и/или мошенничества за счет конкретного и детального описания действий, прав и ответственности работников во внутренних нормативных документах и должностных инструкциях.

Построение и функционирование системы внутренних контролей на предприятии может также основываться на соблюдении принципов риск-ориентированности, когда в результате тесного взаимодействия с системой управления рисками обеспечивается своевременное и эффективное управление рисками с использованием механизмов внутреннего контроля; комплексности и целостности; своевременности и достоверности информирования; адаптивности и развития; единства методологической базы; документирования; взаимодействия и координации.

Принципы находят свое отражение во внутренних документах предприятия, например в политике внутреннего контроля, положении о внутреннем контроле.

2. Второй элемент надстройки – функции.

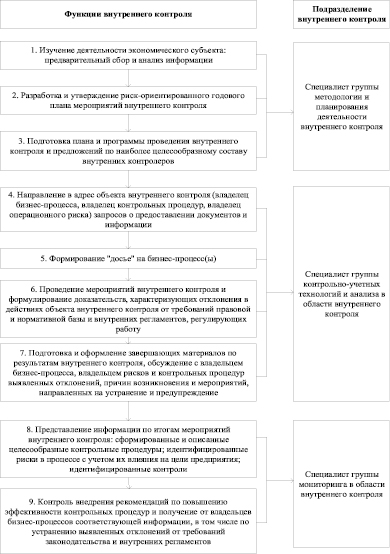

Достижение целей и задач системы внутренних контролей не представляется возможным без целенаправленного воздействия на элементы управления внутренним контролем (управляющую и управляемую подсистемы), соответственно, первостепенной задачей становится определение состава и содержания работ подразделения внутреннего контроля, т.е. соответствующих функций внутреннего контроля.

На рис. 4 представлено возможное разделение функций внутреннего контроля на группы (специалистов) подразделения внутреннего контроля.

Рис. 4. Разделение функций подразделения внутреннего контроля на группы (специалистов)

Функции закрепляются в положении о структурных подразделениях и должностных инструкциях сотрудников.

3. Третий элемент надстройки – контроллинг.

Построение системы внутренних контролей предполагает наличие определенного ориентира, к которому следует стремиться. В качестве такого ориентира представляется возможным использовать показатели, характеризующие результативность функционирования внутреннего контроля и непосредственное отслеживание значения данного показателя на заданном уровне, не допуская отклонений. Мониторинг показателей эффективности функционирования внутреннего контроля предполагается осуществлять с помощью инструмента контроллинга. Действие данного инструмента будет направлено на учет, контроль и анализ причин недостижения установленных показателей деятельности подразделения внутреннего контроля и его сотрудников.

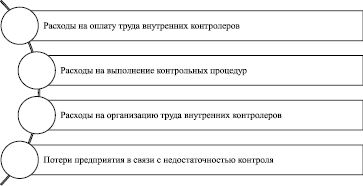

Создание на предприятии системы внутренних контролей всегда обусловлено возникновением расходов, которые представлены затратами на:

а) оплату труда внутренних контролеров, их обучение и повышение квалификации. К данным затратам также могут быть отнесены расходы на оплату труда всех тех, кто контролирует, а именно: внутренних аудиторов, риск-менеджеров, комплаенс-контролеров, ревизоров, финансовых контролеров, специалистов по контроллингу, специалистов службы безопасности (информационной, экологической, промышленной) и т.п.;

б) выполнение контрольных процедур каждым сотрудником на своем рабочем месте. Существует общее правило, что стоимость выполнения контрольной процедуры должна быть меньше величины покрываемого риска. Соответственно, дизайн процедуры должен обеспечивать своевременное предотвращение или выявление ошибок и недостатков, а сама контрольная процедура выполняться согласно разработанному дизайну, компетентными и квалифицированными сотрудниками;

в) организацию труда внутренних контролеров: выделение отдельного отапливаемого помещения с рабочими местами, оснащенными мебелью, компьютерной техникой, копировальными машинами, телефонной связью, программным обеспечением;

г) процесс по выстраиванию системы внутренних контролей, написанию политик, регламентов, разработке контрольных процедур и их внедрению, а также мониторингу исполнения (тестирования);

д) потери экономического субъекта в связи с отсутствием контроля либо его недостаточностью;

е) потери объекта внутреннего контроля (тех, на кого направлена контрольная деятельность), обусловленные отвлечением от основной деятельности в связи с необходимостью взаимодействия с внутренними контролерами (трудовые, временные, материальные, эмоциональные потери). Собственного говоря, бытует мнение среди практиков, что контроль – это один из видов потерь предприятия.

На рис. 5 показана группировка расходов, обусловленных внедрением и функционированием полноценной системы внутренних контролей.

Рис. 5. Элементы контроллинга системы внутренних контролей

Авторами в качестве инструментов мониторинга эффективности функционирования подразделения внутреннего контроля предлагается использовать затраты на оплату труда внутренних контролеров, поскольку они являются по определению наиболее существенными в структуре затрат и легко поддаются расчету, а также экономию потерь экономического субъекта до внедрения системы внутренних контролей и после в случае ее полноценного функционирования. Управление будет осуществляться посредством регулирования расходов на оплату труда в зависимости от достигнутых результатов экономического субъекта (прибылей, убытков).

Таким образом, результат функционирования внутреннего контроля есть сумма всех затрат на его организацию и потерь. Вышесказанное можно представить формулой:

Result = ∑К + ∑П,

где ∑К – сумма всех прямых и косвенных затрат на внутренний контроль, иначе говоря, стоимость контроля;

где ∑П – сумма всех потерь.

Соответственно, чем ниже значение данного показателя, тем лучше результат функционирования внутреннего контроля, т.е. согласно формуле, применение системы внутренних контролей имеет смысл, когда результат ее функционирования стремится к минимальным значениям. Расчет показателя результативности функционирования внутреннего контроля может осуществляться по формуле:

Efficiency = Result1 / Result0,

где Result1 – результат функционирования внутреннего контроля в отчетном году;

где Result0 – результат функционирования внутреннего контроля в базисном году.

Показатели результативности функционирования подразделения внутреннего контроля также находят свое отражение в положениях о структурных подразделениях и должностных инструкциях внутренних контролеров.

4. Четвертый элемент надстройки – нормы.

Все большую значимость обретают этические и профессиональные качества работников предприятия, их отношение к работодателю, значительно возрастает цена совершаемых работниками ошибок, потери от которых могут исчисляться миллионами рублей. Требования к этике, профессионализму и лояльности внутренних контролеров по определению должны быть жестче, чем к прочим сотрудникам. Необходимо обеспечить их объективность, непредвзятость при выполнении трудовых функций. В этой связи нормы призваны поддерживать функционирование системы управления предприятием в стабильном состоянии, при этом предоставляя определенную степень свободы для ее изменения, одновременно сдерживая неконтролируемое развитие и не допуская отрицательные тренды.

Любая институциональная среда может быть рассмотрена как совокупность норм, или правил, предопределяющих ее функционирование. С этой точки зрения внутренний контроль не является исключением, поскольку внутренний контроль осуществляется людьми, и в этом плане нормы являются главным связующим звеном между уровнями управления бизнесом, например между руководителем и подчиненными. Работник, выбирая те или иные нормы для понимания руководителя и согласования с ним своих действий, в то же время обеспечивает стабильность системы в целом. Например, система управления предприятием стабильна и способна к устойчивому развитию лишь в той мере, в какой работники используют в своем повседневном экономическом поведении те нормы, на которых она основывается. Переход от взаимоотношений между работниками, преследующими свои частные интересы, к бизнес-процессам предприятия осуществляется через нормы [8].

Нормы конкретизируются и закрепляются в кодексах этики внутреннего контроля, правилах трудового распорядка.

5. Пятый элемент надстройки – мотивация.

При формировании состава и содержания работ следует принимать во внимание взаимосвязь системы внутренних контролей со всеми функциональными подсистемами предприятия. Наличие данной взаимосвязи позволяет сделать вывод о том, что достижение целей предприятия определяет, правильно ли работают бизнес-процессы, в свою очередь, внутренний контроль – это процесс, гарантирующий достижение цели бизнес-процесса. Специалисты всех сфер деятельности предприятия: производственной, снабженческой, финансовой, учетной, контрольной и других выполняют определенные виды работ и действий по управлению внутренним контролем, т.е. такие работы и действия, которые оказывают влияние на достижение целей предприятия.

Правомерно сделать предположение, что результат, достигаемый системой внутренних контролей, объективно есть результат практически всех подсистем предприятия, а не только подразделения внутреннего контроля (в случае его наличия), и учитывая, что каждый работник так или иначе выполняет на своем рабочем месте определенные действия, направленные на минимизацию рисков, влияющих на достижение целей, иногда не осознавая данный факт, означает наличие возможности выделения процедур внутреннего контроля в составе работ всех функциональных подсистем предприятия. Учитывая, что внутренний контроль проявляется в контрольных процедурах, направленных на недопущение возникновения отклонений в деятельности предприятия, соответственно, можно предположить, что оценка результативности функционирования внутреннего контроля коррелирует с оценкой результатов деятельности конкретного предприятия.

Определение состава контрольных процедур осуществляется с учетом индивидуальных особенностей деятельности конкретного предприятия, после получения понимания задач и функций его структурных подразделений, а также прав и функциональных обязанностей сотрудников, конкретизируемых в положениях о подразделениях и в должностных инструкциях.

Необходимо сформировать такую систему мотивации к труду, которая бы стимулировала всех работников предприятия выполнять контрольные процедуры с учетом адаптации действующих на предприятии систем оплаты труда применительно к системе внутренних контролей и распределения результата управления внутренним контролем между всеми подсистемами, работники которых принимали участие в реализации контрольных процедур.

6. Шестой элемент надстройки – логизация.

При построении взаимосвязи между подсистемами предприятия на всех уровнях управления механизм функционирования внутреннего контроля сталкивается с множеством проблем, обусловленных наличием внутренних неразрешенных конфликтов, слабой исполнительской дисциплиной, противоречиями и несоответствиями в издаваемых стандартах предприятия. В результате существует объективная потребность в устранении этих барьеров между всеми участниками функционирования системы внутренних контролей в едином информационном поле, обеспечиваемом логизацией.

Логизация есть единство методической, организационной, информационно-смысловой связи, объединяющей в единое целое все элементы инструментария. Введение в инструментарий логизации обусловлено необходимостью взаимоувязать деятельность подразделения внутреннего контроля, принципов, функций управления, контроллинга. Логизация формирует каналы коммуникации между структурными единицами подразделения внутреннего контроля. Она не только объединяет все элементы инструментария между собой, но и имеет место быть в каждом элементе. Логизация выступает связующим звеном, инструментом интеграции системы внутренних контролей с системами управления предприятием, она производит информационную (документальную) увязку между системами управления предприятием, формирует каналы коммуникации и координации между структурными подразделениями предприятия [9].

По нашему мнению, логизация – это процесс координация деятельности по управлению предприятием и деятельности по управлению внутренним контролем посредством обмена информацией между работниками предприятия и специалистами подразделения внутреннего контроля.

С учетом изложенного рекомендуется формировать каналы коммуникации и координации между структурными подразделениями предприятия. Инструмент логизации конкретизируется, например в графиках документооборота, регламентах координации деятельности, а также находит свое отражение в должностных инструкциях работников предприятия.

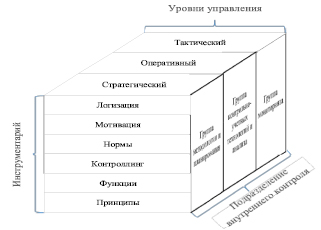

Полноценное интегрирование системы внутренних контролей с системами управления предприятием означает необходимость распределения уровней управления во времени на стратегическое, тактическое и оперативное управление. На стратегическом уровне принимаются ключевые решения, обосновывающие функционирование системы внутренних контролей в долгосрочной перспективе, разрабатывается перспективный риск-ориентированный план мероприятий внутреннего контроля (минимум на три года); на тактическом уровне принимаются решения по обеспечению его выполнения; на оперативном уровне осуществляется функционирование соответствующих структурных элементов системы внутренних контролей.

Исходя из значимости инструментов, расположим их на трех уровнях временного аспекта (рис. 6).

Рис. 6. Инструментарий организационно-экономического механизма функционирования внутреннего контроля на предприятии

Таким образом, по нашему мнению, достижение цели внутреннего контроля обуславливает потребность в наличии и функционировании соответствующего инструментария – основы управления внутренним контролем – в состав которого отнесены следующие инструменты: принципы, функции, контроллинг, нормы, мотивация, логизация.

В таблице представлена авторская точка зрения на назначение каждого обозначенного инструмента организационно-экономического механизма функционирования внутренних контролей на предприятии и направление его реализации.

Авторский взгляд на назначение инструментария организационно-экономического механизма функционирования внутренних контролей на предприятии и направление его реализации

|

Наименование инструмента |

Определение инструмента |

Авторская точка зрения на назначение инструмента |

Авторская точка зрения на направление реализации инструмента |

Отражение во внутренних документах предприятия |

|

Принципы |

Общепринятые правила хозяйственных действий и свойства экономических процессов [10] |

Основа для выделения инструментария внутреннего контроля |

Определение направлений мероприятий внутреннего контроля |

Политика внутреннего контроля, положение о внутреннем контроле |

|

Функция (работа) |

Деятельность объекта в рамках некоторой системы [10] |

Обеспечение достижения целей внутреннего контроля путем целенаправленного воздействия на объект управления (условия и неопределенные события, влияющие на достижение целей предприятия) |

Определение и дифференциация действий по управлению внутренним контролем, которые должен выполнять работник |

Положения о структурных подразделениях и должностные инструкции сотрудников |

|

Контроллинг |

Система управления достижением целей предприятия [10] |

Оптимизация управления внутренним контролем, поиск путей снижения затрат на внутренний контроль |

Создание математической модели для оценки эффективности системы внутренних контролей, описывающей зависимость дизайна применяемых контрольных процедур со степенью реализации операционных рисков |

Дизайн целесообразных контрольных процедур |

|

Нормы |

Предписание определенного поведения, обязательное для выполнения и имеющее своей функцией поддержание порядка в системе взаимодействий [10] |

Поддержание функционирования системы управления предприятием в стабильном состоянии, при этом предоставляя определенную степень свободы для ее изменения, одновременно сдерживая неконтролируемое развитие и не допуская отрицательные тренды |

Структурирование взаимодействия между всеми участниками функционирования системы внутренних контролей |

Кодекс этики в области внутреннего контроля |

|

Мотивация |

Побуждение к действию; психофизиологический процесс, управляющий поведением человека, задающий его направленность, организацию, активность и устойчивость; способность человека деятельно удовлетворять свои потребности [10] |

Формирование заинтересованности у сотрудников подразделения внутреннего контроля достигать поставленные цели работы |

Формирование показателей оценки эффективности функционирования подразделения внутреннего контроля, внутренних контролеров |

KPI подразделения внутреннего контроля и внутренних контролеров |

|

Логизация |

Процесс трансформации понимания от наблюдения хаоса до наблюдения закономерных явлений [10] |

Информационная (документальная) увязка между системами управления предприятием, способствует интеграции СВК в целостную систему управления предприятием |

Формирование каналов коммуникации и координации между структурным подразделением в области управления внутренним контролем с другими структурными подразделениями предприятия |

График документооборота; регламент координации структурных подразделений предприятия; отчет о состоянии системы внутренних контролей |

Выводы

В ходе проведенного исследования обозначена важность выделения в организационной структуре предприятия специального состава структурных элементов подсистемы внутреннего контроля, объединяемых термином «подразделение внутреннего контроля».

Учитывая целевую направленность внутреннего контроля, а именно, получение понимания менеджментом разумной уверенности относительно рациональности деятельности, достоверности отчетности и соблюдения законодательства, и упреждающий характер, авторы статьи, опираясь на классический состав функций управления, пришли к выводу, что одной из основных задач внутреннего контроля является снижение операционных рисков посредством применения контрольных процедур, или иными словами, назначение внутреннего контроля состоит в разработке способов и методов, препятствующих совершению работниками противоправных действий.

Даны рекомендации по организационному проектированию подразделения внутреннего контроля и сформулирован соответствующий инструментарий, формализацию которого предлагается закрепить во внутренних документах предприятия (политиках, положениях о структурных подразделениях, должностных инструкциях, регламентах координации и взаимодействия, кодексах этики, отчетах о состоянии системы внутренних контролей, KPI подразделения внутреннего контроля).

Библиографическая ссылка

Аристархова М.К., Фахрутдинов В.Ш. ИНСТРУМЕНТАРИЙ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ ВНУТРЕННИХ КОНТРОЛЕЙ // Научное обозрение. Экономические науки. 2020. № 3. С. 5-14;URL: https://science-economy.ru/en/article/view?id=1043 (дата обращения: 30.06.2026).