science-review.ru

science-review.ru

Актуальность проблемы. В соответствии с траекториями инновационного развития Туркменистана в период до 2030 г. критическими проблемами являются процессы создания мотивов инновационного поведения всех субъектов экономики и углубления их кооперации с сектором исследований и разработок с опорой на созданную и развивающуюся инновационную инфраструктуру [1].

Опыт зарубежной практики показывает, что организация, выпускающая в течение пяти лет одну и ту же продукцию и не подготовившаяся к переходу на производство продукции «потребительской новизны», теряет конкурентоспособность. Например: фирмы США получают 30-50% прибылей за счет товаров-новинок [5,11,18].

Поэтому эта практика чрезвычайно важно создать условия для активизации инновационных процессов во всех сферах предпринимательской деятельности и в процессе товародвижения. Речь идет о функциональных стратегиях, которые должны удовлетворять требованиям инновационного развития производства, маркетинга, финансов и кадров [2-6].

Инновация являясь неотъемлемой составляющей процесса экономического развития страны, отечественное предпринимательство аккумулирует в себе огромный и уникальный потенциал для ее дальнейшего продвижения по пути демократических реформ и социально-экономических преобразований.

За 8 лет Союз промышленников и предпринимательской организации Туркменистана (СППТ), объединяют в своих рядах 14 тысяч 500 представителей малого и среднего бизнеса, инвестировали в экономику страны 8 миллиардов 100 миллионов манатов. За этот период строительных работ выполнено на 20 миллиардов 700 миллионов манатов. Туркменские предприниматели осваивают новые маркетинговые подходы. Производимая ими продукция, отличающаяся высоким качеством и уровнем экологической безопасности, востребована на внешних рынках. Так, кондитерские изделия частных предприятий экспортируются в 7 стран мира [Газета «Нейтральный Туркменистан» 14.06.2016 г.].

Под экспертной оценкой политик и программ понимается аналитическая процедура, направленная на диагностику и осмысление достижения целей и воздействия государственной политики (политико-административных мероприятий) [2, 7-9].

Экспертизу в области политики инновационного развития необходимо рассматривать как вариант прикладного междисциплинарного исследования, возникшего на стыке политической науки, экономики, социологии и права, а также при обязательном привлечении инженерно-технических знаний.

В многих странах мира нет целостной системы экспертной оценки политик и программ, присутствуют лишь ее разрозненные фрагменты. Это показал мониторинг реализации программ социально-экономического развития, проведенный международными экспертными организациями. Были выявлены существенные отклонения от целей, однако ответственность за недостатки и своевременную коррекцию программ и политик никто не несет.

Необходимость использования инструмента экспертизы в области политики инновационного развития в многих странах связана с тем, что на протяжении многих лет, включая годы экономического роста, не создавались новые технологии на систематической основе, с дальнейшими рыночными перспективами.

Подобная ситуация складывается в том случае, когда у страны невысокий технологический, промышленный и информационный потенциал и она живет за счет своих природных богатств. Этот сценарий по существу действует в настоящее время. Второй сценарий - развитие передовых наукоемких отраслей и технологий, создание продуктов с высокой добавленной стоимостью конкурентоспособных с последующей поставкой их на мировые рынки. В концептуальном плане, учитывая геополитические амбиции страны, ее вклад в мировую науку и культуру, приемлем только такой ход событий, различаться могут лишь траектории, двигаясь по которым этот сценарий можно претворить в жизнь [5].

Статистический анализ показывает, что результаты государственной политики никак не коррелируют с поставленными задачами модернизации. Например: в России расходы на НИОКР меньше, чем в США, почти в 45 раз, чем в Японии - в 22 раза, чем в Германии - в 7,5 раза. Реализуется всего 8-10% инновационных идей и проектов (в США - 62%, в Японии - 95%). Лишь 5% зарегистрированных изобретений и эффективных моделей являются объектами коммерческих сделок. Более 70% всех изобретений направляется на поддержание или незначительное усовершенствование устаревших видов техники и технологий. Доля России на мировом рынке высокотехнологичной продукции составляет 0,3% [5-11,18].

Последствия финансово-экономического кризиса наглядно демонстрируют необходимость изменения сложившихся стереотипов государственного управления национальной экономикой [6]. Одним из наиболее действенных решений этой задачи является экспертиза политики инновационного развития, которая способна оценить принимаемые меры по увеличению инновационное экономики. Она позволит выявить состояние, укажет цели, методы, инструменты и последствия инновационной политики, сориентирует отрасли народного хозяйства на индикативное внедрение наукоемких, высокоэффективных и ресурсосберегающих технологий с учетом необходимых институциональных преобразований.

Учитывая, из выше изложенного в настоящее время, нет целостной системы экспертной для измерения состояния инновационных процессов следует обратить внимание на интегральный критерий экспертной оценки.

В связи с этим целью статьи является методика определения экспертизы экономической эффективности при использовании инновационной технологии в хозяйствах.

Автор приводит возможности использования методики для определения экономической эффективности от использования инновационных технологии в различных отраслях хозяйствах, тем не менее он осознает что не все смог реализовать в полном объеме и приносит свои извинения в примерах приводит данные, которые не соответствуют нынешним рыночным ценам. Но сама методика будет полезная при экономической экспертизе внедрения инновационной технологии.

МЕТОДИКА ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭКСПЕРТИЗЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИННОВАЦИОННОЙ ТЕХНОЛОГИИ

1.Общие положения

С помощью предлагаемой методики экспертизы можно определить экономическую эффективность инновационной технологии, а также различных изобретений и рационализаторских предложений и предназначенные для:

а) технико-экономического обоснования выбранных наилучших вариантов создания и внедрения инновационной технологии;

б) отражения показателей экономической эффективности в нормах, нормативах и показателях планов предприятий, объединений, министерств, ведомств и хозяйствах в целом;

в) расчета фактической эффективности инновационной техники, изобретений и рационализаторских предложений;

г) расчета размера премий за создание и внедрение инновационной технологии и вознаграждений за изобретения и рационализаторские предложения, а также премий за осуществление мероприятий планов по инновационной технике, внедряемых в порядке заимствования передового опыта;

д) совершенствования ценообразования.

Методика учитывает расчеты экономической эффективности инновационной технологии, изобретений и рационализаторских предложений в отраслях хозяйствах и промышленности по оценке экономической эффективности и использования конкретных видов техники. Разработанная методика является основой, расчетов используемые на хозяйственном уровне в министерствах и ведомствах, объединениях и предприятиях, в отраслевых научно-исследовательских и проектных институтах на всех стадиях создания и внедрения инновационных технологии [10,18] .

При расчетах экономической эффективности по данной методике инновационной технологии относятся впервые реализуемые в хозяйстве результаты научных исследований и прикладных разработок, содержащие изобретения и другие научно-технические достижения, а также новые или более совершенные технологические процессы производства, орудия и предметы труда, способы организации производства в труда, обеспечивающие при их использовании в соответствии с планами развитая науки и техники всех уровней управления повышение технико-экономических показателей производства или решение социальных и других задач развития хозяйства. Решение о целесообразности создания и внедрения новой техники, изобретений и рационализаторских предложений принимается на основе экономического эффекта, определяемого на годовой объем производства новой техники в расчетном году (годового экономического эффекта). За расчетный год принимается первый год после окончания планируемого (нормативного) срока освоения производства инновационной техники. Как правило, это второй или третий календарный год серийного выпуска новой продукции или использования новой технологии производства. При определении годового экономического эффекта от изобретений и рационализаторских предложений принимается первый год их использования [6-10].

Для отражения годового экономического эффекта и его составляющих элементов, а также других показателей экономической эффективности новой техники, изобретений и рационализаторских предложений в нормах и нормативах и показателях планов (предприятий, объединений, министерств, ведомств и хозяйства в целом) расчет соответствующих данных производится по всем годам планируемого периода их производства и эксплуатации.

Годовой экономический эффект новой техники (изобретений и рационализаторских предложений) представляет собой суммарную экономию всех производственных ресурсов (живого труда, материалов, капитальных вложений), которую получает хозяйство в результате производства и использования новой техники и которая, в конечном счете, выражается в увеличении национального дохода.

Определение годового экономического эффекта основывается на сопоставлении приведенных_ затрат по базовой и новой технике. Приведенные затраты представляют собой сумму себестоимости и нормативной прибыли:

З=С+ЕнК, (1)

где: З – приведенные затраты единицы продукции (работы), долл. США; С – себестоимость единицы продукции (работы), долл. США; К – удельные, капитальные вложения в производственные фонды, долл. США; Ен – нормативный коэффициент эффективности капитальных вложений.

Для обеспечения адекватного в масштабе всего общественного производства подхода к оценке экономической эффективности новой техники и исходя того, что организация ее производства требует дополнительных хозяйственных ресурсов, в расчетах используется единый нормативный из коэффициент экономической эффективности капитальных вложений, равный 0,15 [10].

В тех случаях, когда внедрение отдельных объектов инновационной технологии в связи со сложившимися в той или и условиями, а также по соображениям необходимости решения социальных, бытовых и других задач не дает экономического эффекта (прирост прибыли ниже нормативного уровня), решение о целесообразности включения в план таких объектов новой техники принимается министерствами и ведомствами. (Нормативный коэффициент эффективности капитальных вложений для расчетов эффективности автоматизированных систем управления устанавливается минэконом развитием).

При определении годового экономического эффекта должна быть обеспечена сопоставимость сравниваемых вариантов новой и базовой техники по:

– объему производимой с помощью новой техники продукции (работы);

– качественным параметрам;

– фактору времени;

– социальным факторам производства и использования продукции, включая влияние на окружающую среду;

За базу сравнения при определения годового экономического эффекта инновационного технологии принимаются:

– на этапе формирования планов научно-исследовательских и опытно-конструкторских работ (в процессе выбора варианта создания новой техники), при принятии решения о постановке на производство инновационной техники – показатели лучшей техники, спроектированной в Туркменистане (или зарубежной техники, которая может быть закуплена в необходимом количестве или разработана в СНГ на основе приобретения лицензии), имеющей наименьшие приведенные затраты в расчете на единицу продукции (работы), выпускаемой с помощью этой техники.

В случае отсутствия проектных разработок Туркменистана и невозможности использования зарубежного опыта в качестве базы сравнения принимаются показатели лучшей техники имеющейся в СНГ:

– на этапе формирования планов по освоения первых промышленных серий, внедрения прогрессивной технологии, новых способов организации производства и труда, а также на этапе внедрения и эксплуатации новой техники – показатели заменяемой техники (в системе ценообразования за базу сравнения принимается показатели лучшей техники).

На всех этапах показатели базовой техники (себестоимость, капитального вложения и др. принимаются с учетом повышения технического уровня производства, достигаемого к расчетному году.

При расчетах годового экономического эффекта новой техники учитывается фактор времени в тех случаях, когда капитальные вложения осуществляются в течение ряда лет, а также когда текущие издержки и результаты производства, вследствие изменения режима работы объекта новой техники, существенно меняются по годам эксплуатации.

Учет фактора времени осуществляется путем приведения к одному моменту времени (началу расчетного год?) единовременных и текущих затрат на создание и внедрение новой и базовой техники и результатов их применения. Такое приведение выполняется умножением (делением) затрат и результатов соответствующего года на коэффициент приведения, определяемый по формуле:

αt=(1+E)t (2),

где: αt – коэффициент приведения; Е – норматив приведения (0, 1); t – число лет, отделяющее затраты и результаты данного года от начала расчетного года.

Затраты и результаты, осуществляемые н получаемые до начала расчетною года, умножаются на коэффициент приведения (αt), а после начала расчетного года делятся на этот коэффициент.

Приведение разновременных затрат и результатов производства используется только в расчетах годового экономического эффекта и не мажет служить основанием для изменения сметной стоимости объектов новой техники и других плановых показателей. Коэффициенты приведения, рассчитанные по формуле (2), даны в приложении 1 [2-5,10-18].

Приложение 2

Коэффициенты реновации инновационной технологии (рассчитанные по формуле  где Tc – срок службы инновационной технологии

где Tc – срок службы инновационной технологии

|

ТС, лет |

Р |

ТС, лет |

Р |

ТС, лет |

Р |

ТС, лет |

Р |

|

1.0 |

1,0000 |

6.0 |

0.1296 |

11.0 |

0,0540 |

20,0 |

0,0175 |

|

2.0 |

0.4762 |

7.0 |

0,1054 |

12.0 |

0,0468 |

25,0 |

0,0102 |

|

3.0 |

0.3021 |

8.0 |

0,0874 |

13,0 |

0,0408 |

30,0 |

0,0061 |

|

4.0 |

0.2155 |

9,0 |

0.0736 |

14,0 |

0,0357 |

40,0 |

0,00226 |

|

5.0 |

0.I638 |

10.0 |

0,0627 |

15.0 |

0,0315 |

50,0 |

0,00036 |

|

Показатели |

Базовый вариант |

Первый вариант |

Второй вариант |

Третий вариант |

|

Себестоимость единицы продукции, руб. |

1900 |

1500 |

1250 |

1150 |

|

Удельные капиталовложения в производственные фонды, руб. (приведенные нa начало расчетного года)* |

2600 |

2000 |

3000 |

4000 |

* Приведение капитальных вложений к началу расчетного года рассматривается в примере 3

2.Расчет годовой экспертизы экономического эффекта

Расчет годового экономического эффекта от применения новых технологических процессов, механизации и автоматизации производства, способов организации производства и труда, обеспечивающих экономию производственных ресурсов при выпуске одной и той же продукции, производится по формуле:

Э = (31–32)А2 (3)

где: Э – годовой экономический эффект, долл. США; 31 и 32, – приведенные затраты единицы продукция (работы), производимой с помощью базовой и инновационной технологии, определяемые по формуле (1), долл. США; A2 – годовой объем производства продукции (работы) с помощью инновационной техники в расчетном году, натуральных единицах.

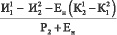

Расчет годового экономического эффекта от производства и использования новых средств труда долговременного применения (машины, оборудование, приборы и т. п.) с улучшенными качественными характеристиками (производительность, долговечность, издержка эксплуатации и т. д.) производится по формуле:

(4)

(4)

где З1 и З2 - приведенные затраты единицы соответственно разового и нового средства труда определяемый по формуле (1) долл. США;  – Коэффициент учета роста производительности единицы нового средства труда по сравнения с базовым; В1 и В2 - годовой объем продукции (работы), производимые при использовании единицы соответственно базового и нового средства труда, в натуральных единицах;

– Коэффициент учета роста производительности единицы нового средства труда по сравнения с базовым; В1 и В2 - годовой объем продукции (работы), производимые при использовании единицы соответственно базового и нового средства труда, в натуральных единицах;  - коэффициент учета изменения срока службы нового средства труда по сравнению с базовым; Р1 и Р2 – доли отчислений от балансовой стоимости на полное восстановление (реновацию) базового и нового средства труда. Рассчитываются как величины, обратные срокам службы средств труда, определяемым, с учетом их морального износа. При необходимости повышения точности расчета они должны приниматься по данным приложения 2; Ен – нормативный коэффициент эффективности (0,15);

- коэффициент учета изменения срока службы нового средства труда по сравнению с базовым; Р1 и Р2 – доли отчислений от балансовой стоимости на полное восстановление (реновацию) базового и нового средства труда. Рассчитываются как величины, обратные срокам службы средств труда, определяемым, с учетом их морального износа. При необходимости повышения точности расчета они должны приниматься по данным приложения 2; Ен – нормативный коэффициент эффективности (0,15);  – экономия потребителя на текущих издержках эксплуатации и отчислениях от сопутствующих капитальных вложений за весь срок службы нового средства труда ло сравнению с базовым, долл. США; К12 и К21 – сопутствующие капитальные вложения потребителя (капитальные вложения без учета стоимости рассматриваемых средств труда) при использовании базового и нового средства труда в расчете на объем продукции (работы), производимой с помощью нового средства труда, долл. США; И11 и И12 – годовые эксплуатационные издержки потребителя при использовании им базового и нового средства труда в расчете на объем продукции (работы), производимой с помощью нового средства труда, долл. США. В этих издержках учитывается только часть амортизации, предназначенная на капитальный ремонт средств труда, т. е. без учета средств на их реновацию, а также амортизационные отчисления по сопутствующим капитальным вложениям потребителя; А2 – годовой объем производства, новых средств труда в расчетном году, в натуральных единицах [10-18].

– экономия потребителя на текущих издержках эксплуатации и отчислениях от сопутствующих капитальных вложений за весь срок службы нового средства труда ло сравнению с базовым, долл. США; К12 и К21 – сопутствующие капитальные вложения потребителя (капитальные вложения без учета стоимости рассматриваемых средств труда) при использовании базового и нового средства труда в расчете на объем продукции (работы), производимой с помощью нового средства труда, долл. США; И11 и И12 – годовые эксплуатационные издержки потребителя при использовании им базового и нового средства труда в расчете на объем продукции (работы), производимой с помощью нового средства труда, долл. США. В этих издержках учитывается только часть амортизации, предназначенная на капитальный ремонт средств труда, т. е. без учета средств на их реновацию, а также амортизационные отчисления по сопутствующим капитальным вложениям потребителя; А2 – годовой объем производства, новых средств труда в расчетном году, в натуральных единицах [10-18].

Расчет годового экономического эффекта от производства и использования новых или усовершенствованных предметов труда (материалы, сырье, топливо), а также - средств труда со сроком службы менее одного года, производится по формуле:

(5),

(5),

где: B1 и З2 – приведенные затраты единицы соответственно базового и нового предмета труда, долл. США; У1 и У2 – удельные расходы соответственно базового и нового предмета труда в расчете на единицу продукции (работы), выпускаемой потребителем, в натуральных единицах; И11 и И12 – затраты на единицу продукции (работы), выпускаемой потребителем при использовании базового и нового предметов труда без учета их стоимости, долл. США; К12 и К21 – сопутствующие капитальные вложения потребителя при использовании на базового нового труда в расчете на единицы продукции (работы), производимой с применением нового предмета труда, долл. США; А2 – годовой объем производств» нового предмета труде в расчетном году, в натуральных единицах.

(6)

(6)

где Э - годовой экономический эффект от производства в использования единицы новой техники, применяемой в i - й сфере потребления, долл. США. База сравнения принимается индивидуальной по каждой сфере потребления новой техники; Аi – часть выпуска новой техники в расчетном году, предназначенная для применения в i - й сфере потребления, в натуральных единицах; n – количество сфер потребления новой техники.

Расчет годового экономического эффекта от производства новой продукции или продукции повышенного качества (с более высокой ценой) для удовлетворения нужд населения, а также новой продукции и продукции повышенного качества на основе изобретений и рационализаторских предложений определяется по формуле:

Э= (П-ЕнК)А2 (7),

где Э – годовой экономический эффект от производства для удовлетворения нужд населения новой продукции или продукции повышенного качества, долл. США; П – прибыль от реализации новой продукции или прирост прибыли (П2–П1) от реализации продукции повышенного качества (П2 – прибыль от реализации продукции повышенного качества, П1 – прибыль от реализации продукции прежнего качества), долл. США; К – удельные капитальные вложения на производство новой продукции или удельные дополнительные капитальные вложения, связанные с повышением качества продукции, долл. США; Ен – нормативный коэффициент эффективности (0,15); Аз – годовой объем новой продукции или продукции повышенного качества в расчетном году, в натуральных единицах [2-9].

При определении годового экономического эффекта в составе капитальных вложений изготовителей и потребителей техники учитываются как непосредственные капитальные вложения, включающие затраты в соответствии с Методическими указаниями к составлению плана развития хозяйства, так и другие единовременные затраты, необходимые для создания и использования техники вне зависимости от источников их финансирования. К таким затратам относятся:

– затраты на научно-исследовательские и опытно-конструкторские работы, включая испытанием доработку опытных образцов (только в варианте новой техники).

В случае, если результаты научно-исследовательских, опытно-конструкторских и проектных работ, связанных с созданием новой техники на уровне открытий, дадут возможность в будущем значительно расширить масштабы их применения, то на рассматриваемое мероприятие по инновационной технологии следует относить только часть соответствующих затрат, определяемую экспертным путем:

– затраты на приобретение, доставку, монтаж, демонтаж, техническую подготовку, наладку и освоение производства;

– затраты на пополнение оборотных фондов, связан с созданием и использованием инновационной технологии;

– стоимость необходимых производственных площадей и других элементов основных фондов, непосредственно связанных с производством и использованием новой н базовой техники:

– затраты на технические мероприятия н установки, предотвращающие отрицательные последствия влияния эксплуатации техники на природную среду (предотвращение загрязнения окружающей среды), а также на условия труда (снижение производственного шума, поддержание климатических условий в производственных помещениях, предотвращение травматизма и т. д.);

– убыток (со знаком плюс) или прибыль (со знаком минус) от производства и реализации продукции в период освоения производства, предшествовавший расчетному году.

Расчеты снижения себестоимости продукции должны учитывать только те затраты, которые изменяются в связи с производством и использованием новой техники. При этом цеховые и общезаводские расходы должны быть скорректированы прямым счетом по изменяющимся статьям (их пересчет пропорционально снижению заработной платы не допускается). Если предприятие выпускает несколько видов продукции, то доля годовых цеховых и общезаводских расходов, приходящаяся на данный вид продукции, устанавливается согласно порядку, предусмотренному отраслевыми методиками по планированию, учету и калькулированною себестоимости продукции [7-10].

При определении годового экономического эффекта на этапе научно-исследовательских и опытно-конструкторских работ (в процессе выбора наиболее эффективного варианта создание и внедрения-новой-техники), а также при принятии решения о постановке ее на производство используются проектные, нормативные и плановые показатели.

При определении фактического экономического эффекта новой техники учитываются данные отчетных калькуляции и сводного учета затрат, отражающих реально сложившиеся затраты н объемы производства [11-16].

Расчеты на всех этапах определения экономической эффективности новой техники, изобретений и рационализаторских предложений, согласованные с основными потребителями продукции, подписываются руководителями плановых и экономических служб организаций и предприятий.

Расчеты годового экономического эффекта, выполняемые для определения размеров премий, утверждаются:

а) в случае выплаты премий из централизованного фонда – руководителями министерств, ведомств, крайисполкомов н облисполкомов:

б) в случае выплаты премий из средств, оставляемых в распоряжении организаций я предприятий, – руководителями этих организаций и предприятий.

При определении годового экономического эффекта на этапе научно-исследовательских и опытно-конструкторских работ (в процессе выбора наиболее эффективного варианта создание и внедрения-новой-техники), а также при принятии решения о постановке ее на производство используются проектные, нормативные и плановые показатели.

При определении фактического экономического эффекта новой техники учитываются данные отчетных калькуляции и сводного учета затрат, отражающих реально сложившиеся затраты н объемы производства.

Расчеты на всех этапах определения экономической эффективности новой техники, изобретений и рационализаторских предложений, согласованные с основными потребителями продукции, подписываются руководителями плановых и экономических служб организаций и предприятий.

Расчеты годового экономического эффекта, выполняемые для определения размеров премий, утверждаются:

а) в случае выплаты премий из централизованного фонда – руководителями министерств, ведомств, крайисполкомов н облисполкомов:

б) в случае выплаты премий из средств, оставляемых в распоряжении организаций я предприятий, – руководителями этих организаций и предприятий.

При годовом экономическом эффекте свыше 2,0 млн. долл. США расчет согласовывается с компетентными Государственными органами Кабинета Министров.

3. Отражение экономической эффективности новой техники в нормах, нормативах н плановых и отчетных показателях

Для отражения годового экономического эффекта, а также составляющих его элементов и других показателей эффективности инновационной технологии, изобретений и рационализаторских предложений в показателях, нормах и нормативах, применяемых при разработке пятилетних и годовых планов, расчет экономического эффекта ведется на плановые объемы инновационной технологии каждого годы например до 2020 г. или 2030 г. Результаты расчетов учитываются в соответствующих показателях планов, а также в балансах трудовых, материальных и финансовых ресурсов.

Показатели эффективности новой техники в планах предприятий, объединений, министерств и хозяйственных планах учитываются в течение всего периода, в котором новая техника обеспечивает повышение технико-экономических показателей производства или решение экологических, социальных и других задач устойчивого развития хозяйства [2-6].

Расчет показателей плана производства осуществляется в соответствии с Методическими указаниями к разработке государственных планов развития хозяйства страны. Экономия на плановый период по сравнению с базисным отражается в следующем порядке:

Экономия (перерасход) сырья, материалов, топлива и энергии на единицу выпускаемой продукции отражается в изменении материальных нормативов, методика расчета можно использовать материальные балансы и распределения.

Экономия (перерасход) трудовых ресурсов отражается в изменении трудовых нормативов, трудоемкости, представляющих собой снижение затрат труда в человеко-часах или среднегодовых работников на единицу продукции. Учитывая, что показатель трудоемкости представляет собой величину, обратную показателю выработки продукции на одного работающего, расчет нормативной трудоемкости целесообразно осуществлять исходя из планируемого роста производительности труда в результате использования инновационной технологии. Способы такого расчета можно использовать «Планирование труда и кадров», «Нормативная база», методические учебные пособия или разработанные указания.

Экономия (перерасход) капитальных вложений отражается в изменении нормативов фондоемкости и удельных капитальных вложений, методика расчета можно использовать «Планирование капитального строительства» и «Нормативная база межотраслевого баланса» и методических указаниях [10].

Результаты расчета изменения нормативной базы планов сводятся в таблицу 1.

Таблица 1

Нормативной базы расчетов

|

Нормативы |

Базовая техника |

Инновационная технология |

Экономия (-) перерасход (+) |

|

|

А. Натуральные |

||||

|

1. |

Соответствующих видов материальных ресурсов: сырья и материалов; топлива н электроэнергии; запасных частей. Соответствующих видов трудовых ресурсов: |

|||

|

Б. Стоимостные |

||||

|

2. |

I. Абсолютные: материалоемкость продукции (материальные затраты без амортизации на объем продукции): всего в том числе по важнейшим видам материальных ресурсов зарплатаёмкость продукции (общий фонд заработной платы на объем продукции)ф фондоемкость продукции (стоимость среднегодовых производственных фондов–основных и оборотных–на объем продукции) II. Относительные: материальные затраты на I долл. США прироста продукции трудовые затраты на I долл. США прироста продукции капитальные затраты на 1 долл. США прироста продукции |

|||

Примечание: В расчетах изменения нормативов учитываются данные первичного бухгалтерского учета применительно к кругу затрат, непосредственно относящихся к базовой и новой технике.

Изменение натуральных нормативов отражается в нормативной базе соответствующих разделов плана производства и материально-технического снабжения на уровне предприятий, объединений в министерств. Изменение стоимостных нормативов - отражается - в нормативной базе расчетов потребности в материальных ресурсах, оборудовании, производственных запасах, а также межотраслевых балансов производства распределения продукции в народном хозяйстве [2-7].

Порядок разработки и внесения изменения в нормативную базу планов установлен в соответствии с – разделом «Разработка и применение норм расхода и норм производственных запасов материальных ресурсов в промышленность и строительств» Методических указаниях.

Результаты реализации плановых мероприятий по инновационной технологии отражаются и основных хозрасчетных показателях работы предприятий, объединений министерств. Эти результаты рассчитываются как отдельным мероприятиям, так и плану в целом. Такой расчет производится по показателям таблицы 2.

Таблица 2

Таблица показателей инновационной технологии

|

Показатели |

Обозначение |

Базовая (заменяемая) Технология |

Инновационная технология |

|||

|

Плановое |

Отчетные (фактические) |

|||||

|

Всего |

Экономия (+) Перерасход (-) |

Всего |

Экономия (+) Перерасход (-) |

|||

|

Количество выпускаемой продукции (работ) Цена единицы продукции Себестоимость продукции (работ) Прибыль Капитальные вложения, необходимые для реализации мероприятия Производительность труда по валовой продукции Условное высвобождение работающих Удельный расход материалов и энергии (по основным видам) Производительность единиц оборудования Срок службы оборудования Рентабельность |

А Ц С П К Вв Ч См В То П/К |

|||||

Планируемый (фактический) прирост прибыли от производства новой продукции определяется по формуле:

ΔП1 = (Цt–Ct)At–(Цi–Ci)Ai (8)

где: ΔП1 – планируемый прирост прибыли в t-м году. долл. США; Цt–Ct –оптовая цене (без налоге с оборота) и себестоимости единицы новой продукции в t-ч планируемом году, долл. США; Цi–Ci – оптовая цена (без налога с оборота и себестоимость производства единицы заменяемой продукции в году, предшествующем внедрению новой техники, долл. США ; At и Ai – объем производства повой продукции в t-м планируемом году и заменяемой продукции в году, предшествующем внедрению новой техники, в натуральных единицах.

Если при формировании плана оптовая цена новой продукции (Цt) не установлена, что в расчетах применяется цена, определяемая по «Методике определения оптовых цен на новую продукцию производственно- технического назначения», утверждаемой Государственным комитетом цен Кабинета Министров. При расчете фактических показателей используются данные первичного бухгалтерского учета [1-6].

Планируемое (фактическое) снижение себестоимости (прирост прибыли) от внедрения новой технологии, механизации и автоматизации, научной организации труда, а также от использования новой продукции у потребителя определяется по формуле:

ΔCt= (Ci–Ct) At, (9)

где: ΔCt- планируемое снижение себестоимости (прирост прибыли) в t-м году, долл. США; Ci и Ct –себестоимость производства единицы продукции в t-м планируемом году и году, предшествующем внедрению инновационной технологии, долл. США; At – объем производства в t-м планируемом году, в натуральных единицах.

Планируемое (фактическое) уменьшение численности промышленно-производственного персонала (условное высвобождение работающих) на участках, где внедряется инновационная технология, определяется по формулам:

ΔЧt= (Тi–Тt)Аt, или  , (10)

, (10)

где ΔЧt- условное высвобождение работающих в t-м планируемом году, человек; Тi и Тt - трудоемкость единицы продукции в натуральном (или стоимостном) выражении до внедрения новой техники и в t-м планируемом году, человек;

ВBi и ВBt производительность труда до внедрения инновационной технологии в t-м планируемом году, долл. США/чел.; Аt – объем производства в t-м планируемом году, в натуральных единицах.

Планируемая (фактическая) экономия капитальных вложений определяется по формуле:

(11)

(11)

где ΔКэ – планируемая (фактическая) экономия капитальных вложений на расчетный год внедрения инновационной технологии, долл. США;

К1 и К2 – удельные капитальные вложения в базовую и новую технологию, долл. США; B1 и В2 – годовые объемы продукции (работы), производимые при использовании базовой и новой технологии, в натуральных единицах; Ai – годовой объем производства продукции (работы) в варианте инновационной технологии в расчетном году, в натуральных единицах.

Планируемое (фактическое) снижение материальных затрат в результате внедрения новой техники определяется по формуле:

ΔМt = (Мi–Mt)-At, (12)

где: ΔМt – плановое (фактическое) снижение материальных затрат в t-м планируемом _(отчетном) году_ в результате внедрения новой техники, руб.; Мi и Mt – материальные затраты на единицу продукции в t-м планируемом году и году предстоящему внедрению инновационной технологии, долл. США; At–объем производства в t-м планируемом году, в натуральных единицах.

Срок окупаемости капитальных вложений, планируемых на внедрение новой техники, и дополнительных капитальных вложений рассчитывается по формулам:

(13);

(13);  (14)

(14)

где Т и Т1–срок окупаемости планируемых и дополнительных капитальных вложений, лет; К1 и Кдоп. – планируемые и дополнительные капитальные вложения в новую технику, руб.; Пt и ΔПt – планируемая (абсолютная) и дополнительная (по сравнению с базовой техникой) прибыль от реализации годового объема новой технологии на планируемый t-й год производства (формула 14 применяется для случаев когда К2>К1 долл. США [11-15].

Результаты реализации всех мероприятий планируемого года (и фактически полученные) сводятся в таблицу 3 и соответственно отражаются в хозрасчетных показателях работы предприятий, объединений и министерств.

Таблица 3

Сводная таблица результатов реализации планируемых мероприятий по инновационной технологе

|

Наименование мероприятий |

Объем внедрения в планируемом году, натуральных единицах |

Капитальные вложения, долл. США |

Экономически снижения себестоимости прироста прибыли, ?П, долл. США |

Относительное высвобождение работающих, чел. |

Срок окупаемости |

Годовой экономический эффект (Э) |

|||

|

Планируемый К2 |

Дополнительные, Кдоп |

В планируемом году (?ЧП) |

В расчете на год (?Ч) |

Планируемых капвложений (Т) |

Дополнительное капвложения (Т1) |

||||

|

А. По Государственному плану Б. По плану министерства В. По плану предприятия |

|||||||||

Сводный хозрасчетный эффект производства от выпуска и использовании новой техники определяется по формуле:

(15)

(15)

где: Эх– сводный хозрасчетный эффект производства от выпуска и использования новой техники в t-м планируемом году, долл. США; ΣΔПt – прирост прибыли (снижение себестоимости) от всех мероприятий по плану новой техники в t-м планируемом году, долл. США. Суммируются результаты расчетов по формулам (8) и (9); ΣΔК –капитальные вложения на все мероприятия по плану новой техники t-ro года, долл. США; ЕН– нормативный коэффициент эффективности (0,15).

Сводный хозрасчетный эффект может рассчитываться и по каждому отдельному мероприятию плана новой техники [10].

Плановое (фактическое) влияние новой техники на прирост балансовой прибыли предприятия (объединения, министерства) определяется по формуле:

(16)

(16)

где at - удельный вес прироста прибыли в t-м планируемом году за счет новой техники в общем приросте балансовой прибыли предприятия (объединения, министерства) планируемого года; ΣΔПt – прирост прибыли (снижение себестоимости) от всех мероприятий по плану новой техники в t-м планируемом году, долл. США; ΔПt –прирост, балансовой прибыли предприятия (объединения, министерства) в t-м планируемом году, долл. США.

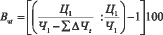

Плановое (фактическое) влияние инновационной технологии на повышение производительности труда на предприятии (в объединении, министерстве) определяется по формуле:

(17)

(17)

где: Bчt – процент роста производительности труда за счет внедрения инновационной технологии, в t-w планируемом году: Ц1 и Ч1 – объем товарной продукции (без налога с оборота) предприятия (объединения, министерства) и среднесписочная численность промощено-производственного персонала в году, предшествующем внедрению инновационной технологии, долл. США, чел.; ΣΔЧt планируемое уменьшение численности промышленно-производственного персонала (условное высвобождение работающих) за счет внедрения инновационной технологии в t-м планируемом году, чел.

4. Особенности расчета экономического эффекта от использования изобретений и рационализаторских предложении при определении размеров авторского вознаграждение

Размер авторского вознаграждения за изобретения и рационализаторские предложения определяется на основе экономического эффекта, рассчитанного на годовой объем их использования. Для определения вознаграждения за изобретения экономический эффект рассчитывается в течение первых пяти календарных лет, а по рационализаторским предложениям - в течение первых двух лет с начала их использования.

Если изобретение или рационализаторское предложение используется менее года, то экономический эффект рассчитывается за период фактического их использования.

Авторские вознаграждения за изобретения определяются на основе фактического экономического эффекта, а за рационализаторские предложения в начале их использования (при авансовой выплате) - на основе экономического эффекта, рассчитываемого по плановым данным, а по истечении первого и второго года их использования - на основе экономического эффекта, рассчитываемого по фактическим данным.

Если изобретение или рационализаторское предложение является основой объекта техники «ли его основного элемента, то экономический эффект от изобретения или рационализаторского предложения рассчитывается как эффект данного объекта техники в целом.

В случае, когда изобретение или рационализаторское предложение является элементом объекта техники, обеспечивающим лишь часть эффекта, то экономический эффект от использования изобретения, или рационализаторского предложения рассчитывается:

а) при возможности выделения затрат и результатов, связанных непосредственно с использованием изобретения или рационализаторского предложения, - как самостоятельный экономический эффект данного элемента объекта техники;

б) при невозможности выделения затрат и результатов, связанных непосредственно с использованием изобретения или рационализаторского предложения, - как доля экономического эффекта всего объема техники, определяемая экспертной комиссией. Комиссия назначается руководителем предприятия или вышестоящей организацией [10,18].

При расчетах экономического эффекта от использования изобретений и рационализаторских предложений капитальные вложения и другие единовременные затраты приводятся по формуле (2) к 1 января года начала использования изобретений или рационализаторских предложений. Текущие затраты и результаты производства учитываются без приведения их по фактору времени.

В качестве базы сравнения при расчетах экономического эффекта изобретений и рационализаторских предложений во все годы их использования принимаются среднегодовые показатели заменяемой техники в году, предшествовавшем началу использования изобретений или рационализаторских предложений.

Приложение 1

Коэффициенты приведения по фактору времени (рассчитанные по формуле αt = (I + Е)t)

|

t |

αt |

I/αt |

t |

αt |

I/ αt |

|

1 |

1,1000 |

0,9091 |

11 |

2,8531 |

0,3505 |

|

2 |

1,2100 |

0,8264 |

12 |

3,1384 |

0,3186 |

|

3 |

1,3310 |

0,7513 |

13 |

3,4522 |

0,2897 |

|

4 |

1,4641 |

0,6830 |

14 |

3,7975 |

0,2633 |

|

5 |

1,6105 |

0,6209 |

15 |

4,1772 |

0,2394 |

|

6 |

1,7716 |

0,5615 |

20 |

6,7274 |

0,1486 |

|

7 |

1,9487 |

0,5132 |

25 |

0.8346 |

0,0923 |

|

8 |

2,1436 |

0,4655 |

30 |

17,4492 |

0,0573 |

|

9 |

2,3579 |

0,4241 |

40 |

45,2587 |

0,0221 |

|

10 |

2,5937 |

0,3855 |

50 |

117,3895 |

0,0085 |

Пример 1. Выбор наиболее экономичного варианта инновационной технологии при одинаковом объеме и качестве выпускаемой продукции.

Определить наиболее экономичный вариант мероприятия по инновационной технологии и годовой экономический эффект, получаемый хозяйством от его осуществления. Проектный выпуск продукции на момент окончания периода освоения (на начало расчетного года) составляет 2 тыс. штук. Исходные данные приведены в нижеследующей таблице.

Приведенные затраты на расчетный год производства по вариантам определяются по формуле (1).

Базовый – 36 = Сб + Еи К в = 1900+0,15 * 2600 = 2290 долл. США;

Первый – 31 = C1 Еи К1 = 1500 +0,15 * 2000 = 1800 долл. США;

Второй – 32 = C1 Еи К2 = 1250+ 0,15 *3000 = 1700 долл. США;

Третий – За = C1 Еи К3 = 1150 + 0,15 *4000 = 1750 долл. США.

Наиболее экономичный вариант – второй, так как : имеет минимальную величину годовых приведенных затрат–1700 долл. США

По формуле (3) определяем годовой экономический эффект от осуществления второго варианта, взамен базового:

Э=(3б–32)* A2=(2290–1700)-2000 =1180 тыс. долл. США

Пример 2. Определение годового экономического эффекта от совершенствовании технологии н автомашин производства.

Новая автоматическая линия сборки кузова легкового автомобиля позволила использовать в производстве более совершенную технологию сварки, обеспечивающую высокую производительность труда и снижение текущих затрат. Себестоимость единицы продукции при этом снизилась о 398 до 386 долл. США. Новая линия рассчитана на выпуск 120 тысяч кузовов в год и стоит 5,28 млн. долл. США. Производство такого же количества продукции на действующем оборудовании требует 2,4 млн. долл. США капитальных вложений

Использование новой автоматической линии дает годовой экономический эффект, определяемый по формуле (3):

Э = (31-32)* А2 - [(С1 +Eн K1) - (С2 + Е2 К2)] * А2 = 120000= (401-392,6) *120000 = 8,4*120000 = 1,008 млн. долл. США

Заключения

Сегодня актуальность экспертизы в области инновационной политики не ограничивается оценкой уровня инновационности экономики в том или ином масштабе.

Не всякий инновационный рост будет обеспечивать макроэкономическую конкурентоспособность. Определить приемлемое сочетание темпа роста и общей конкурентоспособности - весьма важная перспективная задача, требующая тщательного экспертного вмешательства.

Полноценная экспертиза в соответствии с установленными целями оценки политики инновационного развития должна нести «сквозную» нагрузку на микро- (внедрение инновационных систем в производство), мезо- (повышение конкурентоспособности промышленного сектора, развитие наукоемкой отрасли) и макро- (действия органов исполнительной, законодательной и судебной власти по стимулированию инновационного развития) экономическим уровням, с учетом мегаэкономической обстановки (достижения и практика развитых стран). Для этого необходим комплексный, включающий в себя перекрестный финансовый, политический, юридический, управленческий и технический экспертный анализ прогнозных, фактических и итоговых результатов программ инновационного развития.