science-review.ru

science-review.ru

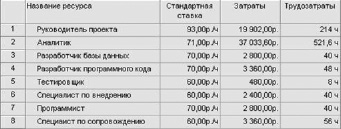

Расчет экономических инвестиций в АИС MTS. В процессах разработки, внедрения и адаптации АИС MTS на металлургическом заводе примут участие 8 специалистов. Ниже представлены данные специалистов (должность, ставка, трудозатраты в часах, стоимость оказания услуг в рублях) (рис.1):

Рис.1. Лист ресурсов

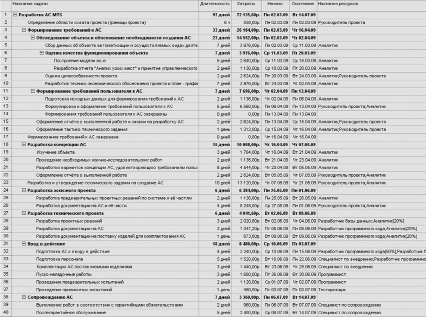

Для расчета продолжительности и стоимости разработки, внедрения и адаптации MTS был разработан план проекта на основе стандарта ГОСТ 34.601-90 (рис.2, табл.1):

Рис.2.План проекта

Таблица 1

Затраты по статьям

|

Статья затрат |

Затраты |

|

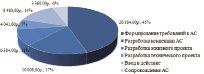

Формирование требований к АИС |

26 184,00р. |

|

Разработка концепции АИС |

10 008,00р. |

|

Разработка эскизного проекта |

6 384,00р. |

|

Разработка технического проекта |

4 041,60р. |

|

Ввод в действие |

8 480,00р. |

|

Сопровождение АИС |

3 360,00р. |

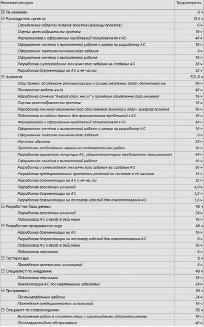

Данная диаграмма показывает затраты на разработку, внедрение и сопровождение АИС MTS. Самые большие финансовые затраты на этапе «Формирования требований к АИС», поэтому данному процессу необходимо уделить максимальное внимание. Ниже представлен график использования ресурсов (рис.4.) с распределением процессом по сотрудникам. Данный график отображает трудозатраты конкретного сотрудника, разрабатывающего АИС MTS на каждый процесс разработанного план-графика [1].

Рис.3. Затраты на разработку, внедрение и сопровождение АИС MTS

Реализация выработанного плана-графика займёт 97 дней, а его стоимость составит 72 135,60 руб. Имея полученные данные можно сделать вывод о сроке окупаемости АИС, который составляет 46 месяцев, т.е. 3 года 10 месяцев.

Экономический эффект от внедрения АИC MTS

Настоящие методы формирования еженедельной отчётности отнимают у сотрудника отдела МОС в среднем от 2 до 3 часов рабочего времени. Сотруднику необходимо запустить МОС, выбрать критерии формирования отчёта, сохранить данные, формализовать, то есть обработать полученный результат и привести его в соответствие с требованиями к данному отчёту. Описанная процедура повторяется при формировании отчёта в каждом цехе, где установлена мультимедийная обучающая система. Так как для формирования отчётности необходимо находиться на территории завода в связи с тем, что отсутствует удалённый режим работы с серверами, трудно учесть точное время, затрачиваемое на дорогу сотрудника компании из главного офиса до места расположения сервера. Регулярность формирования отчёта – раз в неделю [2, 3]. В среднем в месяц сотрудник тратит от 8 до 12 часов на формирование отчётности (необходимо собрать и обработать информацию с серверов о прохождении обучения, которые территориально удалены друг от друга) и около 4 часов на дорогу до места нахождения сервера, что в сумме составляет от 12 до 16 часов. Дорожно-транспортные расходы составляют 30 рублей еженедельно и 120 рублей в месяц соответственно. Проанализировав имеющиеся данные мы получили следующую таблицу 2:

Таблица 2

Трудозатраты до и после внедрения АИС MTS

|

Режим работы |

Затрачиваемое время (мин.) |

|||||

|

Дорога до места нахождения сервера |

Формирования отчётности |

Итого |

||||

|

(мин.) |

(час.) |

(мин.) |

(час.) |

(мин.) |

(час.) |

|

|

До внедрения MTS |

240 |

4 |

840 |

14 |

1080 |

18 |

|

После внедрения MTS |

0 |

0 |

30 |

0,5 |

30 |

0,5 |

Рис.4. Использование ресурсов

Сотрудник за месяц отрабатывает в среднем 176 часов, из которых 18 он тратит на формирование отчётности, что составляет 0,102 от рабочего времени за месяц. Средняя заработная плата отдела Мультимедийных обучающих систем составляет 14 500 рублей, 1 час рабочего времени = 82,39 рублей. Стоимость формирование отчётности за месяц:

– до внедрения MTS = 1 482,96 руб.+120 руб.=1 602,96 руб.

– после внедрения MTS = 41,18 рублей

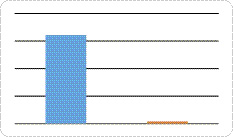

После внедрения MTS у сотрудника высвободится 17,5 часов в месяц для выполнения своих функциональных обязанностей. Внедрение АИС MTS позволит сократить затраты на формирование отчётности в 36 раз. Наглядное представление полученных результатов представлено на диаграмме ниже (рис.5).

Рис.5. Затраты на формирование отчётности

Основным статическим показателем экономической эффективности является годовой экономический эффект (экономическая прибыль(1)):

Э= ΔЭгод–С–ЕК= ΔЭгод–П (1)

Единицы измерения в формуле (размерность величин) следующие:

Э - руб./г.; ΔЭгод - руб./г.; С - руб./г., К - руб.; Е - 1/г.; П - руб./г.

Эгод = (затраты до внедрения MTS – затраты после внедрения MTS)*12 месяцев = (1 602,96 - 41,18)*12=18 741,36 руб./г.

Применительно к АИС группировать капитальные затраты можно следующим образом (2):

К=Кпр+Ктс+Клс+Кпс+Киб+Куч+ +Кво+Кпл+Кнеучт, (2)

Ктс, Кпс, Киб данные показатели были рассчитаны при разработке алана-графика реализации проекта, и в совокупности составляют 72 135,60 руб.

Кво, Кпл, Клс, значение данных показателей равно 0, так как АИС будет установлена и запущена на уже имеющихся серверах, которые уже эксплуатируются, соединены в сеть и имеют подключение к глобальной сети Интернет [4].

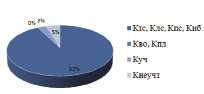

Произведем расчет капитальных затрат (рис.6):

Куч =з/пл специалист по сопровождению АИС * срок обучения = 9 600/21*5=2 285,71 руб.

Итого получаем: К = 72 135,60 + 2 285,71 + 5% неучтенных затрат = 74 421,31 + 3 721,07 = 78 142,38 руб.

Рис.6. Капитальные затраты на разработку, внедрение и сопровождение АИС MTS

В состав эксплуатационных затрат на информационную систему входят следующие затраты (3):

С=Сао+Сто+Син+Сэл+Спр (3),

Наибольший удельный вес в эксплуатационных затратах принадлежит заработной плате, амортизационным отчислениям, техническому обслуживанию.

Введение новой АИС не повлияет на такие затраты, как [5, 6]: амортизационные отчисления (Сао) - их величина не изменится, так как не изменится парк оборудования; затраты на электроэнергию (Сэл) – их величина не изменится, так как не изменится компьютерная техника будет продолжать работать в том же режиме (8 часов в день, 5 дней в неделю); затраты на техническое обслуживание – так как в работу персонала входит данный вид обязанностей; затраты, связанные с использованием глобальных вычислительных сетей (Интернета и др.) Син , так как на рассматриваемых предприятиях используется тарифный план Интернета «безлимитный», то есть объёмы передаваемой информации не имеют значения.

Итого получаем: С = 0

Норма прибыли на капитал (нормативная прибыльность) Е = Эгод/К = 18 741,36/72 135,60=0,23 (1/г).

Годовые приведенные затраты на АС П = С + Е * К = 0 + 0,23* 78 142,38 = 17 972,74

Итого Э = 18 741,36 – 0 – 0,23* 78 142,38 = 768,61 (руб./г)

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э > 0, в нашем случае Э = 768,61 (руб./г), можно сделать вывод об эффективности системы.

Библиографическая ссылка

Новикова Т.Б. ПЛАНИРОВАНИЕ И РАСЧЁТ ЗАТРАТ НА РЕАЛИЗАЦИЮ, ЭКСПЛУАТАЦИЮ И СОПРОВОЖДЕНИЕ АИС MTS НА МЕТАЛЛУРГИЧЕСКОМ ЗАВОДЕ // Научное обозрение. Экономические науки. – 2017. – № 1. – С. 71-74;URL: https://science-economy.ru/ru/article/view?id=894 (дата обращения: 24.04.2024).