science-review.ru

science-review.ru

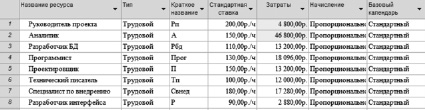

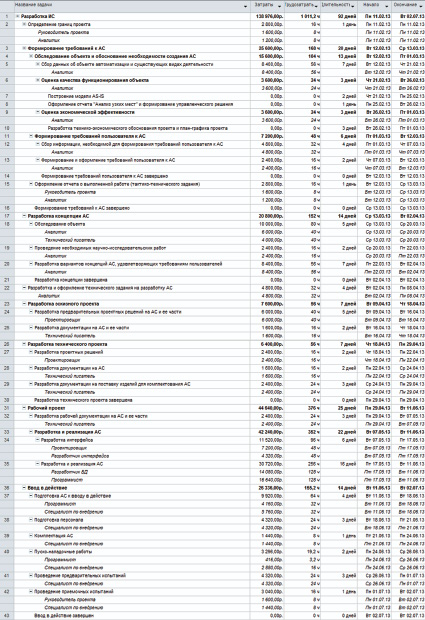

Расчет экономических инвестиций в АИС по проведению лечебно-диагностической деятельности в Поликлинике №1. В процессах разработки, внедрения и адаптации АИС примут участие 8 специалистов. Ниже представлены данные специалистов (должность, ставка, трудозатраты в часах, стоимость оказания услуг в рублях) (рис.1):

Рис. 1. Ресурсы

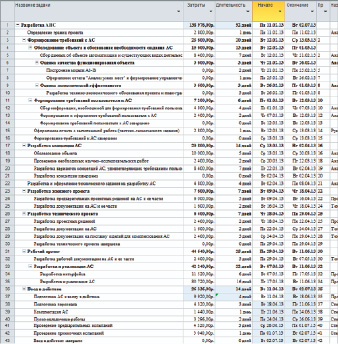

Рис. 2. План график

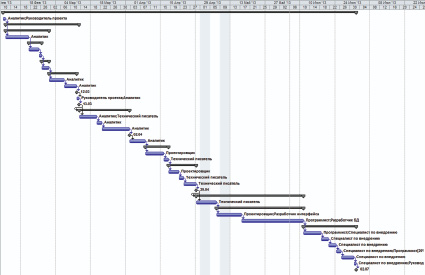

Рис. 3. График проекта

Для расчета продолжительности и стоимости разработки, внедрения и адаптации АИС был разработан план-график на основе стандарта ГОСТ 34.601-90 (рис. 2, 3, табл. 1):

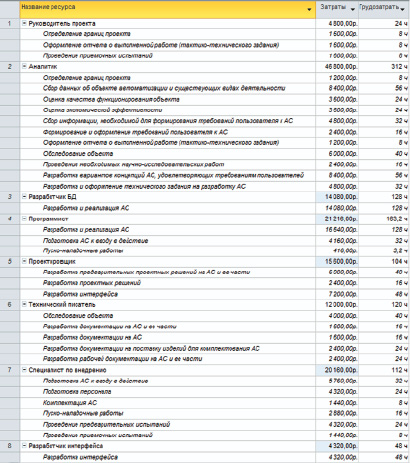

Рис. 4. Затраты на разработку и внедрение АИС

Рис. 5. Использование ресурсов

Рис. 6. Использование задач

Данная диаграмма показывает затраты на разработку и внедрение АИС. Самые большие финансовые затраты на этапе «Рабочий проект», поэтому данному процессу необходимо уделить максимальное внимание. Также представлены графики использования задач и использования ресурсов (рис. 5-6) с распределением процессов по сотрудникам. Данный график отображает трудозатраты конкретного сотрудника, разрабатывающего АИС на каждый процесс разработанного план-графика.

Таблица 1

Затраты по статьям

|

Статья затрат |

Затраты |

|

Формирование требований к АИС |

80 640,00 руб. |

|

Разработка концепции АИС |

49 600,00 руб. |

|

Разработка эскизного проекта |

14 400,00 руб. |

|

Разработка технического проекта |

13 680,00 руб. |

|

Рабочий проект |

370 906,00 руб. |

|

Ввод в действие |

31 440,00 руб. |

Реализация выработанного плана-графика займёт 92 рабочих дня, а его стоимость составит 138 976,00 руб. Экономический эффект от внедрения АИС по проведению лечебно-диагностической деятельности в Поликлинике №1

В качестве основного статического показателя экономической эффективности ИС может быть использован годовой экономический эффект (экономическая прибыль).

(1),

(1),

Рассмотрим составляющие затрат формулы (табл.2-5).

Годовая экономия ΔЭгод = 707 200 – 460 240 = 246 960 руб.

Таблица 2

Затраты до введения АС (час)

|

№ |

Вид документа |

Время на составление (час) |

Количество (шт) на одного сотрудника |

Итого времени на обработку (час) |

||||

|

в день |

в месяц |

в год |

в день |

в месяц |

в год |

|||

|

1 |

Талон амбулаторного пациента |

0,08 |

130 |

2 600 |

31 200 |

10,4 |

208 |

2496 |

|

2 |

Лист амбулаторной карты |

0,13 |

130 |

2 600 |

31 200 |

16,9 |

338 |

4056 |

|

3 |

Рецепт |

0,03 |

80 |

1 600 |

19 200 |

2,4 |

48 |

576 |

|

4 |

Статистический талон |

0,17 |

30 |

600 |

7 200 |

5,1 |

102 |

1224 |

|

5 |

Расписание |

8 |

- |

- |

8 |

- |

- |

64 |

|

6 |

Отчет |

4 |

- |

14 |

168 |

- |

56 |

672 |

Таблица 3

Затраты до введения АС (руб.)

|

№ |

Должность |

Документы |

З/пл. в час |

Итого затраты в год на составление документа |

|

1 |

Сотрудник регистратуры |

1 |

50 |

124 800 |

|

2 |

Врач |

2,3,4 |

90 |

527 040 |

|

3 |

Администратор |

5 |

130 |

8 320 |

|

4 |

Статист |

6 |

70 |

47 040 |

|

Итого: |

707 200 |

|||

Таблица 4

Затраты после введения АИС (час.)

|

№ |

Вид документа |

Время на составление (час) |

Количество (шт) на одного сотрудника |

Итого времени на обработку (час) |

||||

|

в день |

в месяц |

в год |

в день |

в месяц |

в год |

|||

|

1 |

Талон амбулаторного пациента |

0,03 |

130 |

2600 |

31200 |

3,9 |

78 |

936 |

|

2 |

Лист амбулаторной карты |

0,1 |

130 |

2600 |

31200 |

13 |

260 |

3120 |

|

3 |

Рецепт |

0,02 |

80 |

1600 |

19200 |

1,6 |

32 |

384 |

|

4 |

Статистический талон |

0,13 |

30 |

600 |

7200 |

3,9 |

78 |

936 |

|

5 |

Расписание |

4 |

- |

- |

4 |

- |

- |

16 |

|

6 |

Отчет |

1 |

- |

14 |

168 |

- |

14 |

168 |

Таблица 5

Затраты после введения АИС (руб.)

|

№ |

Должность |

Документы |

З/пл. в час |

Итого затраты в год на составление документа |

|

1 |

Сотрудник регистратуры |

1 |

50 |

46 800 |

|

2 |

Врач |

2,3,4 |

90 |

399 600 |

|

3 |

Администратор |

5 |

130 |

2 080 |

|

4 |

Статист |

6 |

70 |

11 760 |

|

Итого: |

460 240 |

|||

Эксплуатационные затраты являются повторяющимися и связаны с эксплуатацией АС. Включают в себя затраты на техническое обслуживание, включая затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу, и прочие неучтенные расходы (обычно составляют 7% от общих затрат). (з/пл инженера АС*12мес)*5% = 15 000*12*0,05 = 9 000 руб./год. (з/пл персонала*12мес)*10% = 460 240*0,1 = 46 024руб./год

Затраты на электроэнергию: 1 компьютер в среднем за час потребляет 0,3 кВт.; Работа компьютера в день – 12 часов. Тариф за 1 кВт – 2,09 руб. Итого в час: 0,627 руб. Итого за 1 рабочий день: 7,524 руб. Итого за месяц: 225,72 руб. 225,72 руб.мес.*кол-во раб.мест*12мес = 225,72* 26 * 12мес = =70 424,64 руб./год, прочие расходы = (46 024+ 9 000+70 424,64) * 7% = 8 781,40 руб. С = 9 000 + 46 024+ 8 781,40 + 70 424,64 = 134 230,04 руб./год. Е – норма прибыли на капитал.

Величина Е в рыночных условиях не должна быть меньше годовой банковской процентной ставки. Так, если Центральный банк РФ установил с 14 сентября 20__г., ставку рефинансирования 8,25%, норму прибыли на капитал необходимо установить равной 8,25%.

Согласно плану-графику работ затраты на разработку АИС составят 138 976,00 руб. Прочие неучтенные расходы: 138 976,00 * 7% = 9 728,32 руб. Затраты на техническое и программное обеспечение не требуются, т.к. в Поликлинике №1 имеются необходимая вычислительная техника с установленным ПО и средства коммуникации (табл. 5, Струб. 42). К = 138 976 + 9 728,32 = 148 704,32 руб. Годовой экономический эффект (экономическая прибыль): Э = 246 960 - 134 230,04 / 148 704,32 * 8,25% = 100 461,85 руб.

Таблица 6

Расчет сроков окупаемости проекта

|

Год |

2013 |

2014 |

2015 |

||||

|

Номер периода |

1 |

2 |

янв. |

фев. |

март |

апруб. |

май |

|

Прибыль |

-138976,00 руб. |

100461,85 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

|

Дисконти-рованный поток |

-138976,00 руб. |

85732,47 руб. |

7097,33 руб. |

7050,60 руб. |

7004,18 руб. |

6958,06 руб. |

6912,25 руб. |

|

Кумулятив-ный поток |

-138976,00 руб. |

-53243,53 руб. |

-46146,19 руб. |

-39095,59 руб. |

-32091,41 руб. |

-25133,36 руб. |

-18221,11 руб. |

|

Год |

2015 |

||||||

|

Номер периода |

июнь |

июль |

авг. |

сент. |

окт. |

нояб. |

дек. |

|

Прибыль |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

|

Дисконти-рованный поток |

6866,73 руб. |

6821,52 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

8371,82 руб. |

|

Кумулятив-ный поток |

-11354,38 руб. |

-4532,86 руб. |

3838,96 руб. |

12210,79 руб. |

20582,61 руб. |

28954,43 руб. |

37326,25 руб. |

Дисконтированный поток:

,

,

r – норма прибыли (%) согласно ставке рефинансирования ЦБ = 8,25%, n – период (год)

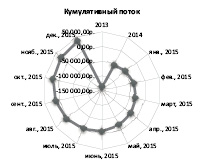

Рис. 7. Кумулятивный поток

Согласно плану-графику затраты на разработку ИС, включая формирования начальной информационной базы и обучение персонала, составят 138 976 руб. Затраты на техническое обслуживание АИС в течение года и затраты на заработную плату сотрудников, работающих с АИС составит 134 230,04 руб. в год. Проект окупится через 2 года 8 месяцев.

Библиографическая ссылка

Новикова Т.Б. СОСТАВЛЕНИЕ ЗАТРАТ НА РЕАЛИЗАЦИЮ, ЭКСПЛУАТАЦИЮ И СОПРОВОЖДЕНИЕ АИС ПО ПРОВЕДЕНИЮ ЛЕЧЕБНО-ДИАГНОСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ПОЛИКЛИНИКЕ // Научное обозрение. Экономические науки. – 2016. – № 6. – С. 135-141;URL: https://science-economy.ru/ru/article/view?id=872 (дата обращения: 25.04.2024).