science-review.ru

science-review.ru

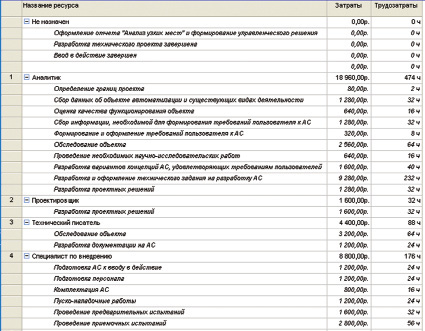

Расчет экономических инвестиций в АС «Call-центр Infinity» для компании. В процессе внедрения и адаптации АС примут участие 4 специалиста. Ниже представлены (рис.1) данные специалистов (должность, ставка, трудозатраты в часах, стоимость оказания услуг в рублях):

Рис. 1. Ресурсы

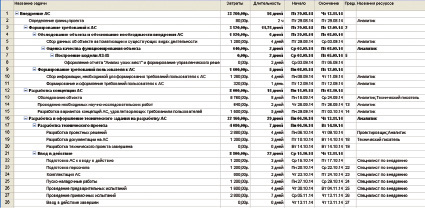

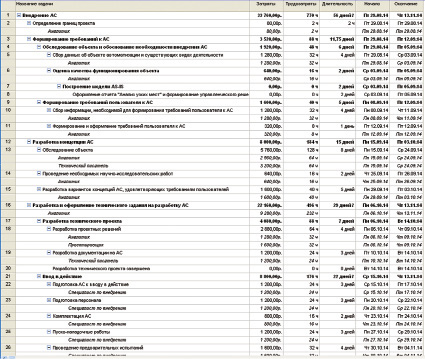

Для расчета продолжительности и стоимости разработки, внедрения и адаптации АС был разработан план-график на основе стандарта ГОСТ 34.601-90 (рис. 2, табл.1):

Рис.2. План график

Данная диаграмма показывает затраты на внедрение АС. Самые большие финансовые затраты на этапе «Ввод в эксплуатацию», поэтому данному процессу необходимо уделить максимальное внимание.

Также представлены лист использования ресурсов и использования задач (рис.3-4) с распределением процессов по сотрудникам. Данный график отображает трудозатраты конкретного сотрудника, внедряющего АС на каждый процесс разработанного план-графика.

Рис.3. Использование задач

Рис.4. Использование ресурсов

Таблица 1

Затраты по статьям

|

Статья затрат |

Затраты |

|

Формирование требований к АС |

3520,00 руб. |

|

Разработка концепции АС |

8000,00 руб. |

|

Разработка технического проекта |

4080,00 руб. |

|

Ввод в эксплуатацию |

8800,00 руб. |

Реализация выработанного плана-графика займёт 56 рабочих дня, а его стоимость составит 33 760,00 руб.

Сравнительный анализ до/после внедрения АС

До внедрения АС «Call-центр Infinity» один звонок обрабатывается от 5 минут до 20 минут. Если происходит падение серверов, заявка теряется и восстановить связь с клиентом не возможно, не остается ни номера, ни данных по звонку. Удаляется полностью вся информация по звонку.

Оператор обрабатывает звонок в среднем около 700 звонков в день. Следовательно, на обработку одной заявки требуется (рабочее время 720 мин/700 звонков) 1 минута [1].

Ежемесячная заработная плата сотрудника составляет в среднем 9 600 руб., в месяц у оператора получается 16 смен, ежедневная плата равна 600 руб., а в минуту - 0,83 руб. Отсюда вывод, что заработная плата за одну обработанную заявку (1*0,83) = 0,83 руб.

После внедрения АС «Call-центр Infinity» предполагается выполнение около 1000 звонков в день. Звонок будет обрабатываться быстрее, от 2 минут до 10, из – за хорошего программного обеспечения. Звонки не будут потеряны, так как в АС «Call-центр Infinity» предусмотрено сохранение звонков при падении серверов. Пропущенных звонков станет меньше. Следовательно, на время обработки одной заявки составит (рабочее время 720 мин /1000 звонков) 0,72 минуты. Так как при использовании АС заработная плата сотрудника не изменится, то соответственно за одну обработанную заявку заработная плата составит (1*0,72) =0,72 руб.

Исходя из полученных результатов, можно сделать следующий вывод, что использование АС «Call-центр Infinity» позволит операторам сократить время обработки звонка, снизит количество потерянных карточек клиента, повысит количество принятых звонков, а значит и бюджет компании [2]. Результаты представлены в таблице 6.

Таблица 2

Сравнение потраченного времени на обработку заявки до и после внедрения системы

|

До внедрения |

После внедрения |

Разница |

|

|

Кол-во заявок в день (шт) |

700 |

1000 |

300 |

|

Время обработки одной заявки (мин) |

1 |

0,72 |

0,28 |

|

Затраты на одну обработанную заявку (руб.) |

0,83 |

0,72 |

0,11 |

Годовая экономия (ΔЭгод), вызванной АС, без учета эксплуатационных затрат на АС, будет равна:

Рассчитав капитальные и эксплуатационные затраты при внедрении АС «Call-центр Infinity», можно получить годовые приведенные затраты, воспользовавшись формулой (2):

П = С + К (2)

Где, С – цена за оборудование;

К – цена за программное обеспечение;

П = 51 650 + 179 703 = 231 353 руб./г.

Внутренний (прямой) экономический эффект обеспечивается за счет совершенствования внутренних функций управления.

Этот эффект связан с функционированием субъекта управления, образуется внутри экономических подразделений, включая вычислительный центр, за счет повышения производительности труда и сокращения численности управляющего персонала при внедрении АС [3].

Внешний (косвенный) экономический эффект – это эффект, который обеспечивается за счет совершенствования внешних функций управления и улучшения производственно-хозяйственной деятельности объекта управления.

В целях анализа и методического удобства расчета годовой экономический эффект целесообразно определить как сумму внутреннего и внешнего эффектов:

(9)

(9)

Расчет внутреннего экономического эффекта сводится к определению разности в годовых приведенных затратах по базовому и предлагаемому вариантам АС:

(10);

(10);

где ΔСзп–сокращение заработной платы управленческого персонала при внедрении АС;

СΔ – суммарные эксплуатационные затраты на АС за исключением заработной платы управленческого персонала.

ΔСзп = Сзпб – Сзп = 0 (так как не предполагается понижать зарплату работникам или увольнять их при введении автоматизации работ), где

Сзпб– заработная плата управленческого персонала в базовом варианте;

Сзп– заработная плата управленческого персонала в предлагаемом варианте.

Внутренний экономический эффект найдем по формуле (10):

Эвнешн=ΔСзп–П=ΔСзп–225803=0–225803= –225803 руб.

Величина внутреннего экономического эффекта является недостаточной (даже отрицательной) для оправдания затрат на внедрение АИС. Это объясняется отсутствием экономии на заработной плате управленческого персонала.

В этом случае внедрение АС целесообразно, только если есть уверенность в достаточно большом внешнем экономическом эффекте.

Рассмотрим расчет внешнего экономического эффекта.

Данный расчет предполагает определение следующих составляющих:

(11)

(11)

где ΔА– годовой прирост выручки от реализации продукции, прочей реализации или внереализационной деятельности, связанной с APM. APM на прямую не влияет на увеличение выпуска продукции, она помогает сократить риски потерь документов и время затрачиваемое на обработку.

ΔСсеб– годовая экономия на себестоимости продукции объекта управления;

ΔШ– сокращение штрафов и других не планируемых потерь за год. Общая сумма штрафов за год, вызванная потерей звонков, долгой обработкой звонка, равна примерно 24 800 руб. АС позволит снизить эти потери на 70% в год. Итого ΔШ= 7 440 руб.

Состав статей, по которым рассчитывается экономия на себестоимость продукции за счет АС, обычно следующий:

(12)

(12)

где ΔСк – экономия на канцелярии;

ΔСэ – экономия на электроэнергии на технологические цели;

ΔСзппр – экономия на заработной плате сотрудников;

ΔСсэо – экономия на содержании и эксплуатации оборудования;

ΔСдок – сокращение потерь документов.

В структуре себестоимости общества основную долю занимают материальные затраты – 38% и затраты на оплату труда с отчислениями – 36%

Запланируем 3% сокращения затрат на оплату труда за счет отмены некоторых функций и 10% сокращения затрат на канцелярию. Для простоты расчета объединим экономию по энергии, содержанию оборудования и потерям и запланируем 1% экономии.

Для проведения расчетов необходима себестоимость работ, условно принимаем ее за 150 000 руб. Получаем:

ΔСк= 150 000*38% – (38%*150 000 – 10%) = 135 000 руб.

ΔСзппр= 150 000*36% – (36%*150 000 – 3%) = 6 000 руб.

ΔСпроч = ΔСэ+ΔСсэо+ΔСдок = 26%*150 000 – (26%*150 000 – 1%) = 2000 руб.

ΔСсеб= 12*(ΔСк +ΔСзппр+ΔСпроч) = 12*(135000+6000+2 000) = 1 716 000 руб.

Эвнешн = ΔА + ΔСсеб + ΔШ = 0 + 1 716 000+ 7 440 = 1 723 440 руб.

ΔЭгод = Эвнешн + Эвнутр= 1 723 440 – 225 803 = 1 497 637 руб.

Рассчитав все необходимые показатели можно получить величину годового экономического эффекта: Э = ΔЭгод– П

Э = ΔЭгод – П= 1 497 637 – 225 803 – 56435 = 1 215 399 руб.

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э> 0.

Вспомогательными показателями экономической эффективности являются:

Расчетная прибыльность (рентабельность):

Ер =ΔЭгод /К = 1 215 399 /179 703 =6,7

Срок окупаемости:

Ток = 1/Ер = К/ΔЭгод =1/6,7= 0,14

Проект окупится через полгода. Основные показатели представлены в таблице 7:

Таблица 3

Основные показатели

|

Капитальные затраты (К) |

179 703 руб. |

|

Затраты на З/П команды проекта |

75 000 руб. |

|

Эксплуатационные затраты (С) |

51 650 руб. |

|

Годовая экономия (ΔЭгод) |

1 497 637 руб. |

|

Годовой экономический эффект (Э) |

1 215 399 руб. |

|

Рентабельность (Ер) |

6,7 |

|

Срок окупаемости (Ток) |

6 месяцев |

Таким образом, годовой экономический эффект (Э) от внедрения АС «Call-центр Infinity» в деятельность компании равен: 1 215 399 руб. Срок окупаемости составляет полгода.

Библиографическая ссылка

Новикова Т.Б. ПРОВЕДЕНИЕ РАСЧЕТА ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ АС «CALL-ЦЕНТР INFINITY» В КОМПАНИЮ ПО ОБСЛУЖИВАНИЮ ЗВОНКОВ // Научное обозрение. Экономические науки. – 2016. – № 6. – С. 130-134;URL: https://science-economy.ru/ru/article/view?id=871 (дата обращения: 26.04.2024).