science-review.ru

science-review.ru

Неотъемлемыми атрибутами современной экономики системы потребительской кооперации являются высокий динамизм и сложность бизнес-среды, интенсивность бизнес-процессов различного уровня, жесткая рыночная конкуренция экономических субъектов. В этих условиях долгосрочное развитие и достижение стратегической максимизации прибыли, финансовой устойчивости потребительских обществ и союзов зависит от грамотного стратегического управления. Стратегия становится важной как никогда вне зависимости от сферы и объема деятельности организации [15, 26].

Наличие стратегии компании характеризует понимание ее топ-менеджментом направления, интенсивности, главной цели развития организации, ресурсов, необходимых для ее достижения, а также проблем и ограничений, требующих преодоления [29, 37].

В научной литературе в составе стратегии традиционно выделяют такие элементы, как миссия, видение, ценности и конкурентные преимущества. Миссия (mission) – это выражение философии организации и смысла ее существования. Она формируется высшим руководством компании, отвечающим за ее реализацию, ориентирована на перспективу и декларирует принципы работы предприятия. Видение (vision) – конкретизирует миссию организации и определяет ее будущий образ; представляет собой краткое описание порядка выполнения миссии. Ценности (основные убеждения, разделяемые членами организации) и конкурентные преимущества (качества и характеристики организации, отличающие ее от конкурентов) дополняют и уточняют миссию и видение, позволяют определить общий стиль работы и факторы, обеспечивающие развитие компании в выбранном направлении.

При всей важности описательного характера приведенных элементов стратегии, задачи практического стратегического управления требуют большей формализации и конкретики. Сделать стратегическое управление по-настоящему действенным и эффективным для системы потребительской кооперации на сегодняшний день – важнейшая задача. Практическое решение которой, по нашему мнению, непосредственно связано с созданием методического инструментария управления прибылью, диагностики и оценки основных показателей деятельности, влияющих на реализацию кооперативной стратегии, управлять финансовыми результатами на основе ключевых индикаторов, прогнозировать прибыль с учетом внутренних и внешних факторов, влияющих на финансово-хозяйственную деятельность организаций потребительской кооперации [35, 38].

В целях разработки и реализации стратегии управления прибылью в системе потребительской кооперации мы придерживаемся концепции рациональной модели (rational model) стратегического менеджмента, основанной на тщательном анализе и детальной проработке стратегического плана, которая включает несколько этапов: стратегический анализ, стратегический выбор и реализация стратегии.

Формирование стратегических альтернатив осуществляется на основе результатов сводного анализа, характеризующих положение организации или всей системы потребительской кооперации во внешней среде. Эффективная стратегия должна способствовать преодолению разрыва между целевым и прогнозным состояниями в будущем, адаптации организации к внешнему окружению, развитию компетенций, в наибольшей мере соответствующих внешним благоприятным факторам, а также преодолению собственных недостатков, способных сделать ее уязвимой. В условиях рынка стратегические альтернативы отражают рыночную позицию организации (где и как конкурировать), а также способ ее роста [5, 27].

Показатели эффективности деятельности организаций потребительской кооперации являются одними из ключевых индикаторов, при помощи которых осуществляется стратегическое управление системой потребительской кооперации. Они отражают результативность проведенных операций за период и позволяют ответить на вопрос, какие из участков бизнеса принимают наибольшее участие в создании прибыли. Наиболее важным показателем эффективности деятельности хозяйствующего субъекта является рентабельность. Являясь комплексным по своей природе, данный показатель позволяет не только оценивать результаты деятельности за период, но и выявлять наиболее перспективные резервы повышения эффективности деятельности потребительского общества или союза [3, 16].

Рентабельность – относительный показатель, характеризующий доходность бизнеса. В английском языке принято использовать термин возврат, отдача (return). А.Д. Шеремет считает, что рентабельность в общем виде выступает как доходность, прибыльность [40]. То есть получение прибыли позволяет говорить об эффективности организации и осуществления хозяйственной деятельности. Однако масса прибыли еще не позволяет в достаточной мере оценить, насколько эффективно осуществляется деятельность предприятия. Для такой оценки служат относительные показатели рентабельности как отношения полученной прибыли к авансированным и затраченным на производство продукции средствам. Такого же мнения придерживается Е. Станиславчик, он определяет рентабельность, как характеристику эффективности, доходности, прибыльности (отношение прибыли к затратам) [34]. По мнению В.В. Семенихина показатель рентабельности может использоваться как инструмент управления деятельностью организаций, поскольку это параметр, который отражает эффективность деятельности организации за определенный промежуток времени [33]. Если прибыль показывает абсолютную эффективность, то рентабельность – относительную [28].

Понятие рентабельности прочно вошло в обиход финансового менеджмента. По мнению Н.В. Парушиной и О.В. Губиной, рентабельность характеризуется системой показателей, между которыми существует взаимосвязь и взаимозависимость. В свою очередь каждый из показателей рентабельности складывается под воздействием тех или иных процессов, происходящих в деятельности предприятия [1, 26]. Наиболее известны следующие показатели, характеризующие рентабельность, т.е. относительное влияние различных производственно-экономических факторов на величину прибыли компании: рентабельность продаж, рентабельность затрат, рентабельность активов, рентабельность обязательств и капитала [18, 22].

В настоящее время определены разные подходы к оценке рентабельности, использованные такими авторами как, И.П. Богомолова, Л.С. Васильева, Н.В. Климова, В.Г. Когденко, В.В. Ковалев, М.В. Мельник, Е.В. Негашев, В.Д. Новодворский, Н.С. Пласкова, Г.В. Савицкая, А.Д. Шеремет.

В частности, Н.В. Климова считает, что комплексную оценку рентабельности целесообразно проводить по методике Дюпона, его модель отражает экономический рост организации (темп прироста собственного капитала, а следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

В работах Н.В. Парушиной речь идет об использовании системного комплексного подхода к оценке формирования прибыли, рентабельности финансово-хозяйственной деятельности организаций [31]. Мы поддерживаем точку зрения Н.В. Парушиной, поскольку методика анализа приобретает многоцелевую направленность, определяемую интересами различных групп пользователей анализа и потребностями менеджмента. Более того, прогнозирование тенденций развития на будущее позволит своевременно скорректировать управленческие решения, перераспределить финансовые потоки и ресурсы, разработать комплекс стратегических мероприятий.

В целях проведения системного анализа, нами обобщены оценочные и контрольные индикаторы эффективности управления прибылью, которые использованы для анализа рентабельности организаций потребительской кооперации (табл. 1).

Таблица 1

Оценочные и контрольные индикаторы эффективности управления прибылью

|

Наименование показателей |

Формула расчета |

Характеристика показателя |

|

1 |

2 |

3 |

|

Показатели рентабельности |

||

|

Рентабельность (убыточность) всего капитала |

Чистая прибыль/Итого активов |

Характеризует эффективность использования всего имущества организации, показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль вложенного в предприятие капитала |

|

Рентабельность (убыточность) собственного капитала |

Чистая прибыль/Собственный капитал |

Характеризует сколько рублей прибыли (убытка) приходится на каждый рубль собственного капитала (долю чистой прибыли в основном собственном источнике организации) |

|

Рентабельность (акционерного капитала |

Чистая прибыль/Уставный капитал |

Характеризует эффективность использования уставного капитала, сколько рублей прибыли (убытка) приходится на каждый рубль уставного капитала |

|

Рентабельность (убыточность) заемного капитала |

Чистая прибыль/Долгосрочные обяза тельства + Краткосрочные обязательства |

Характеризует эффективность использования заемного капитала, сколько рублей прибыли (убытка) приходится на каждый рубль заемного капитала |

|

Рентабельность внеоборотных активов |

Чистая прибыль/Внеоборотные активы |

Характеризует эффективность использования внеоборотного капитала, сколько рублей прибыли (убытка) приходится на каждый рубль внеоборотного капитала |

|

Рентабельность оборотных активов |

Чистая прибыль/Оборотные активы |

Характеризует эффективность использования оборотного капитала, сколько рублей прибыли (убытка) приходится на каждый рубль оборотного капитала |

|

Рентабельность продукции |

Прибыль от продажи/себестоимость реализованной продукции |

Показывает, сколько получено валовой прибыли на 1 рубль понесенных расходов |

|

Рентабельность (убыточность) продаж |

Прибыль от продаж/Выручка |

Рентабельность продаж по основной деятельности показывает сколько прибыли от основной деятельности получает организация на каждый рубль полученной выручки (если представить показатель в единицах) |

|

1 |

2 |

3 |

|

Рентабельность (убыточность) всей деятельности |

Чистая прибыль/Выручка |

Показывает сколько прибыли в результате осуществления всех видов деятельности получает организация на каждый рубль полученной выручки |

|

Рентабельность (убыточность) всех затрат |

Прибыль от продаж/Себестоимость + Коммерческие расходы + Управленческие расходы |

Показывает, сколько рублей прибыли от основной деятельности приходится на 1 рубль всех затрат |

|

Рентабельность переменных затрат |

Прибыль от продаж/переменные затраты |

Показывает, как изменится прибыль от основной деятельности при изменении переменных затрат на 1 денежную единицу |

|

Рентабельность постоянных затрат |

Прибыль от продаж/постоянные затраты |

Показывает, как изменится прибыль от основной деятельности при изменении постоянных затрат на 1 денежную единицу |

|

Показатели прибыльности |

||

|

Маржинальная прибыль |

Выручка – переменные затраты |

Маржинальный доход называют также суммой покрытия – это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль |

|

Ценовой коэффициент |

Маржинальная прибыль/выручка от реализации |

Характеризует соотношение цен на произведенную продукцию и цен на потребляемые в процессе производства сырье и материалы, значение ценового коэффициента не зависит от объема производства и реализации и определяется уровнем цен на реализуемую продукцию и переменную составляющую затрат |

|

Производственный рычаг |

Маржинальная прибыль/прибыль от продаж |

Производственный рычаг показывает, на сколько изменится прибыль от основной деятельности предприятия при изменении выручки на 1 %. Чем больше производственный рычаг, тем выше зависимость предприятия (с точки зрения получаемой прибыли) от объемов реализации продукции |

|

Точка безубыточности |

(Постоянные затраты/маржинальная прибыль)×выручка |

Это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным |

|

Прибыль от основной деятельности на одного работника |

Прибыль от продаж/среднесписочная численность |

Характеризует эффективность использования трудовых ресурсов |

|

Показатели прибыли, характеризующие финансовую устойчивость, независимость, самофинансирование |

||

|

Коэффициент обеспеченности процентов по кредитам |

Прибыль от продаж/Сумма процентов, начисленная за период |

Показатель, характеризующий способность фирмы рассчитываться по текущим платежам, обусловленным необходимостью обслуживания долгосрочных кредитов и займов |

|

1 |

2 |

3 |

|

Коэффициент покрытия процентов |

Прибыль до налогообложения + Выплаты процентов за кредит/Выплаты процентов за кредит |

Коэффициент покрытия процентов показывает возможную степень снижения прибыли предприятия, при которой оно может обслуживать выплаты процентов. Позволяет оценить уровень защищённости кредиторов от невыплаты долгов со стороны заемщика. Нормальным считается значение показателя от 3 до 4. Если значение коэффициента становится меньше 1, это означает, что фирма не создаёт достаточного денежного потока из операционной прибыли для обслуживания процентных платежей |

|

Коэффициент самофинансирования |

Прирост накопленного капитала/Чистая прибыль |

Показатель показывает, какая часть чистой прибыли организации направлена на ее развитие, то есть на увеличение накопленного капитала. Величина коэффициента, превышающая 100 % свидетельствует, что рост накопленного капитала связан не только с направлением чистой прибыли на развитие предприятия но и ростом прочих составляющих собственного капитала |

|

Коэффициент устойчивости процесса самофинансирования |

Прибыль, направляемая в фонд накопления + амортизационные отчисле ния/ собственные средства |

Показатель показывает долю собственных средств, направляемых на финансирование расширенного воспроизводства. Чем выше величина данного коэффициента, тем устойчивее процесс самофинансирования в хозяйствующем субъекте, тем эффективнее используется этот метод рыночной экономик |

|

Уровень самофинансирования |

Накопленный капитал/ валюта баланса |

Характеризует долю накопленного капитала в общей сумме источников организации. Коэффициент самофинансирования характеризует определенный запас финансовой прочности хозяйствующего субъекта. Чем больше величина этого коэффициента, тем выше уровень самофинансирования |

|

Анализ финансового рычага |

||

|

Дифференциал рычага |

Рентабельность всего капитала – средняя ставка процента |

Характеризует разницу между рентабельностью всего капитала и средней ставкой процентов по привлекаемым источникам финансирования |

|

Анализ формулы DUPONT |

Рентабельность собственного капитала = Оборачиваемость активов×Прибыльность всей деятельности×Структура источников средств |

Анализ факторов, повлиявших на изменение рентабельности собственного капитала, проводится с помощью формулы DUPONT. Формула DUPONT устанавливает взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: оборачиваемостью активов, прибыльностью всей деятельности и структурой источников средств |

Анализ рентабельности осуществлен по бухгалтерской отчетности ПТЗПО «Покровчанка» Орловской области, с использованием данных бухгалтерского баланса и отчета о прибылях и убытках с применением компьютерных технологий. В расчете участвуют разные виды прибыли. Для автоматизированной обработки данных нами предложено использование специализированного программного продукта «Альт-Финансы», который позволяет провести детальный финансовый анализ, осуществить управленческую интерпретацию полученных результатов, найти оптимальный путь развития, разработать программу финансового развития организации, обосновать инвестиционное решение.

Анализ прибыльности и финансового состояния в программе «Альт-Финансы 2» основан на использовании следующих методов: группировки, сравнение, структурный анализ, динамические ряды, построение аналитического баланса и отчета о прибылях и убытках, средние и относительные величины, коэффициентный, табличный, графический. Программа позволяет провести предварительную обзорную оценку финансового состояния исследуемой организации по группам основных финансовых показателей: финансовых результатов, ликвидности, финансовой устойчивости, рентабельности, прибыльности деятельности, деловой активности [25, 30].

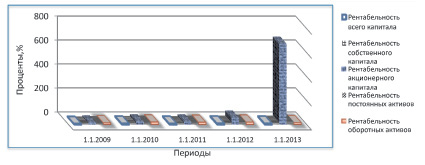

В частности, динамика показателей рентабельности потребительского общества в целом демонстрирует положительную тенденцию эффективности всех сторон деятельности компании (табл. 2). Однако изменение показателей было за пятилетие неоднозначным. Рост наблюдается по таким показателям, как рентабельность собственного и акционерного капитала, рентабельность постоянных активов.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала потребительского общества. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов пайщиков. Высокое значение данного коэффициента 14 % в 2011–2012 гг. говорит об успехе потребительского общества, что ведет к относительной легкости привлечения новых капиталов для ее развития. Однако надо иметь в виду, что высокий коэффициент рентабельности собственного капитала может быть связан как с высокой инфляцией, так и с высоким риском ПТЗПО «Покровчанка». Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств [24, 32].

(1)

(1)

где СКнг, СКкг – величина собственных средств на начало и на конец года; ЧП – чистая прибыль.

Таблица 2

Анализ динамики рентабельности ПТЗПО «Покровчанка» с применением компьютерных технологий

|

Наименования позиций |

Ед. изм. |

Даты |

||||

|

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

||

|

Рентабельность всего капитала |

% |

6 |

9 |

8 |

10 |

9 |

|

Рентабельность собственного капитала |

% |

7 |

11 |

10 |

14 |

14 |

|

Рентабельность акционерного капитала |

% |

16 |

26 |

25 |

57 |

674 |

|

Рентабельность постоянных активов |

% |

10 |

15 |

14 |

20 |

23 |

|

Рентабельность оборотных активов |

% |

14 |

21 |

18 |

19 |

15 |

|

Анализ финансового рычага |

||||||

|

Доля кредитов в заемных средствах |

% |

27 |

28 |

20 |

23 |

16 |

|

Стоимость заемного капитала |

% |

2 |

0 |

0 |

0 |

0 |

|

Дифференциал рычага |

% |

4 |

9 |

8 |

10 |

9 |

|

Финансовый рычаг |

разы |

0,36 |

0,34 |

0,33 |

0,44 |

0,59 |

|

Эффект рычага |

% |

2 |

3 |

3 |

4 |

5 |

|

Анализ формулы DUPONT |

||||||

|

Рентабельность собственного капитала |

разы |

0,07 |

0,11 |

0,10 |

0,14 |

0,14 |

|

Оборачиваемость активов |

разы |

3,03 |

3,08 |

3,37 |

3,99 |

4,49 |

|

Прибыльность всей деятельности |

разы |

0,02 |

0,03 |

0,02 |

0,02 |

0,02 |

|

Структура источников средств |

разы |

136 |

134 |

133 |

144 |

159 |

|

Изменение рентабельности собственного капитала |

разы |

0,07 |

0,04 |

–0,01 |

0,03 |

0,01 |

|

Влияние оборачиваемости всех активов |

разы |

0,00 |

0,00 |

0,01 |

0,02 |

0,02 |

|

Влияние прибыльности деятельности |

разы |

0,00 |

0,04 |

–0,02 |

0,01 |

–0,02 |

|

Влияние структуры источников |

разы |

0,07 |

0,00 |

0,00 |

0,01 |

0,01 |

|

Контроль |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

За пятилетие объем прибыли на рубль собственных средств возрос в два раза, что в свою очередь повышает интерес пайщиков в развитии потребительского общества. Рентабельность активов организации характеризует эффективность использования всего имущества потребительского общества. Снижение показателя на 1 % свидетельствует о снижении спроса на товары и об избыточном накоплении активов.

Рентабельность постоянных активов характеризует эффективность использования основных средств ПТЗПО «Покровчанка», определяя, насколько соответствует общий объем имеющихся основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности, и т.п.) масштабу бизнеса организации. Рост значения показателя эффективности постоянных активов за анализируемый период осуществлен на 13 % и по состоянию на 01 января 2013 г. составил 23 %, что характеризует увеличение загруженности имеющегося оборудования потребительского общества и отражает рост масштаба его деятельности.

Рентабельность оборотного капитала отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Кроме того, данный коэффициент показывает, насколько ликвидным является товар, выпускаемый организацией, и насколько эффективно организованы взаимоотношения организации с потребителями товара. Данные табл. 2 свидетельствуют об уменьшении значения показателя за 2012 г. в сравнении 2011 г. с 19 % до 15 %, что показывает снижение эффективности использования оборотного капитала и увеличение вероятности возникновения сомнительной и безнадежной дебиторской задолженности, повышение степени коммерческого риска. Рассматриваемый показатель характеризует эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит.

Изменение показателей рентабельности ПТЗПО «Покровчанка» в динамике наглядно представлено в виде диаграммы на рис. 1.

Рис. 1. Динамика рентабельности ПТЗПО «Покровчанка»

Для повышения рентабельности активов используют количественные факторы, связанные с наращиванием объема продаж, и качественные изменения, позволяющие повысить цены или снизить себестоимость, повысить эффективность использования основных фондов, высвободить оборотный капитал. Максимальную отдачу на вложенный в активы капитал можно получить, обеспечив единство тактических и стратегических целей развития предприятия [20].

По модели рентабельности активов можно диагностировать следующие причины ее снижения:

1) рентабельность активов снизилась за счет снижения оборачиваемости активов при неизменной рентабельности продаж;

2) рентабельность активов снизилась за счет снижения рентабельности продаж, а оборачиваемость активов не изменилась;

3) рентабельность активов снизилась при одновременном снижении рентабельности продаж и оборачиваемости активов.

Результаты анализа рентабельности ПТЗПО «Покровчанка» необходимы для принятия управленческих решений по эффективности прибыльности, поскольку управление рентабельностью – это составная часть тактики управления финансовым равновесием потребительского общества. Динамичное развитие финансово-хозяйственной деятельности и финансовое равновесие как условие реализации стратегических и тактических целей достигаются балансированием между стремлением к высокой доходности и уклонением от риска, между рентабельностью и ликвидностью. Опорой финансового равновесия служат стратегические решения об инвестициях и финансировании, которые формируют финансовую устойчивость. Финансовая устойчивость представляет такое состояние финансовых ресурсов организации, при котором обеспечивается рост прибыли и капитала при условии допустимого уровня финансового риска [19, 23].

При определении оптимальной структуры капитала, с учетом необходимого обеспечения требуемой финансовой устойчивости потребительского общества целесообразно использовать коэффициент финансового рычага (плечо финансового рычага), который представляет отношение заемного капитала к собственному. Финансовый рычаг (леверидж) применяется тогда, когда возникает цель увеличить доход организации. Ведь именно финансовый леверидж считается одним из основных механизмов управления доходностью предприятия. В случае применения такого финансового инструмента, организация привлекает заёмные деньги, оформляя кредитные сделки, этим капиталом заменяется собственный капитал и вся финансовая деятельность осуществляется лишь с использованием кредитных денег. Но следует помнить, что таким образом организация значительно увеличивает собственные риски, независимо от того, принесли ли прибыль вложенные средства или нет, платить по долговым обязательствам необходимо.

Данные табл. 2 свидетельствуют о том, что показатель финансового рычага ПТЗПО «Покровчанка» ежегодно увеличивается, что свидетельствует об увеличении доли заемного капитала в собственном капитале потребительского общества. На 01.01.2009 г. показатель финансового рычага составлял 0,36 раз, а на 01.01.2013 его величина достигла 0,59 раз. Другими словами доля заемного капитала в собственном капитале потребительского общества составила 59 %. Полученные данные подтверждаются абсолютными значениями показателей, отраженными в бухгалтерском балансе ПТЗПО «Покровчанка». На конец 2012 г. собственный капитал составил 42168 тыс. руб., а заемный 25189 тыс. руб. При этом доля кредитов в заемных средствах снизилась за пятилетие с 27 до 16 %.

При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот показатель является отражением уровня дополнительной прибыли на собственный капитал предприятия с учётом различной доли использования кредитных средств. На конец анализируемого периода величина эффекта рычага составляет 5 %, то есть эффект рычага положительный, это характеризует, что увеличение заемного капитала повышает рентабельность собственного капитала. При управлении прибылью необходимо учитывать, чем меньше финансовый рычаг, тем устойчивее положение потребительского общества. С другой стороны, заемный капитал позволил увеличить коэффициент рентабельности собственного капитала ПТЗПО «Покровчанка» за пятилетие, т.е. получить дополнительную прибыль на собственный капитал.

Условием возникновения эффекта финансового рычага потребительского общества является положительный дифференциал финансового рычага. Поскольку рентабельность совокупного капитала ПТЗПО «Покровчанка» превышает средневзвешенную цену заемных ресурсов, то организацией получен положительный эффект финансового рычага. При чем, по данным табл. 1 установлено, что рост положительного значения дифференциала финансового рычага, повлиял на увеличение при прочих равных условиях на его эффект. Эффект рычага увеличился с 2 % в 2009 г. до 5 % в 2012 г.

Таким образом, с одной стороны, достижение высокой рентабельности за счет направления ресурсов в какую-либо одну, наиболее прибыльную, сферу деятельности может привести к потере ликвидности, а именно – к прерыванию процессов производства и обращения товаров и удлинению финансового цикла. С другой стороны, излишнее связывание финансовых средств (например, в запасах) также удлиняет финансовый цикл и означает относительный отток средств из более рентабельной текущей деятельности. Отказ от использования заемного капитала в целях предотвращения риска означает вместе с тем упущенную возможность повысить рентабельность собственного капитала, используя действие финансового рычага [2].

Задача определения уровня финансового рычага, обеспечивающего оптимальное соотношение между доходностью и риском, должна быть решена в рамках разработки стратегии организации.

На наш взгляд, при определении рационального уровня финансового рычага потребительского общества необходимо исходить из следующих положений:

1) потребительское общество не должно полностью исчерпывать свою заемную способность, всегда должен оставаться резерв заемной силы, чтобы в случае необходимости покрыть недостаток средств;

2) в структуре активов, в которых преобладают материальные активы, организация может иметь более высокий финансовый рычаг;

3) чем выше коммерческий риск ожидаемого дохода, тем меньше должно быть значение финансового рычага;

4) объем привлечения заемных средств должен основываться на стратегических аспектах финансовой деятельности потребительского общества, учитывающих объем капитализации собственных средств и потребность во внешнем финансировании.

Комплексная оценка рентабельности ПТЗПО «Покровчанка» нами проведена по методике Дюпона (табл. 2), его модель отражает экономический рост организации (темп прироста собственного капитала, а следовательно, и рост организации будет тем выше, чем больше активов сформировано на один рубль вложенного собственного капитала, выше оборачиваемость активов, выше маржа прибыли и больше заработанной прибыли остается в организации в качестве нераспределенной).

Трехфакторная модель Du Pont выглядит следующим образом:

(2)

(2)

где А – активы; Кс – собственный капитал; В – выручка; Пч – чистая прибыль.

Результаты анализа свидетельствуют о приросте рентабельности собственного капитала потребительского общества за анализируемый период, его величина на конец 2012 г. составила 0,14 раз, или 14 %. Исследуя факторы, повлиявшие на показатель рентабельности, следует отметить о росте оборачиваемости активов. На конец анализируемого периода оборачиваемость всех активов составляет 4,49, что соответствует периоду оборота всех активов 80 дней. Для оборотных активов период составляет 47 дней, период оборота внеоборотных активов 33 дней. Увеличение оборачиваемости активов оказало положительное влияние на рентабельность собственного капитала, за счет этого фактора в 2012 г. обеспечен прирост показателя рентабельности на 0,2 %.

Анализ прибыльности ПТЗПО «Покровчанка» выполнен на основании Отчета о финансовых результатах за исследуемый период. Результаты анализ прибыльности характеризуют такие показатели, как прибыльность продаж, прибыльность всей деятельности, прибыльность переменных затрат, прибыльность всех затрат. Прибыльность продаж показывает долю прибыли от продаж в выручке от реализации. На конец анализируемого периода прибыльность продаж составляет: 2,3 %. В течение анализируемого периода темпы роста выручки и темпы роста прибыли от продаж находились примерно на одном уровне. Прибыль от продаж существенно не изменилась, потребительское общество за анализируемый период характеризуется стабильным ее показателем.

Прибыльность всей деятельности показывает долю чистой прибыли в выручке от реализации. На конец анализируемого периода прибыльность всей деятельности составляет: 2,0 %. В течение анализируемого периода в отдельные периоды наблюдается снижение прибыльности. В частности абсолютное значение чистой прибыли в 2011 г. составляло 5925 тыс. руб., в 2012 г. – 5648 тыс. руб. Снижение прибыльности всей деятельности отрицательно повлияло на рентабельность собственного капитала. Влияние этого показателя по состоянию на 01.012013 г. составило (–0,02 %).

Положительным моментом в потребительском обществе является то, что за весь анализируемый период прибыль формировалась по основному виду деятельности. Прибыльность всех затрат показывает, сколько прибыли от основной деятельности приходится на 1 денежную единицу общих текущих затрат. На конец анализируемого периода прибыльность затрат составляет: 2,4 %. В течение анализируемого периода наблюдается незначительное снижение прибыльности затрат, что обосновано ростом затрат как по сумме, так и по уровню.

При анализе прибыльности ПТЗПО «Покровчанка» отдельно рассмотрены и проведено сравнение между собой результатов основной деятельности, прочих операций и деятельности организации в целом. Исследование основной деятельности тесным образом связано с изучением маржинальной прибыли. Результаты анализа, представленные в табл. 3. свидетельствуют о наличии и росте маржинальной прибыли потребительского общества.

За анализируемый период маржинальная прибыль увеличилась с 4850 тыс. руб. в 2009 г. до 6539 тыс. руб. в 2012 г., что является положительной характеристикой деятельности организации. Положительная маржинальная прибыль свидетельствует о потенциальной возможности прибыльной продажи продукции потребительского общества.

Таблица 3

Анализ маржинальной прибыли ПТЗПО «Покровчанка»

|

Наименования позиций |

Ед. изм. |

Даты |

||||

|

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

||

|

Маржинальная прибыль |

тыс. руб. |

4 850 |

6 411 |

5 671 |

6 275 |

6 539 |

|

Ценовой коэффициент |

% |

3 |

4 |

3 |

3 |

2 |

|

Производственный рычаг |

% |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Точка безубыточности |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

«Запас прочности» |

% |

100 |

100 |

100 |

100 |

100 |

Для общей характеристики ценовой политики ПТЗПО «Покровчанка» рассчитан ценовой коэффициент, называемый также нормой маржинальной прибыли. Он определен как отношение маржинальной прибыли к выручке от реализации и характеризует соотношение цен на произведенную продукцию и цен на потребляемые в процессе производства сырье и материалы. Динамика ценового коэффициента потребительского общества отражает, что темп роста цен на реализуемую продукцию отличается от темпа роста цен на потребляемые в процессе производства переменные затраты ежегодно в среднем на 3 %.

Величина ценового коэффициента определяется следующими факторами: цена на реализуемую продукцию, цены на сырье, материалы и прочие элементы переменных затрат («стоимость» переменных затрат), номенклатура реализуемой продукции, изменение технологии производства продукции. Таким образом, ПТЗПО «Покровчанка» необходимо при разработке экономической стратегии уделить особое внимание ценовой политики, направленной на поиск контрагентов на поставку сырья и материалов с более низкими ценами, а также увеличить объем сельскохозяйственных закупок, что является одним из факторов регулирования цен на переменные затраты.

Общая положительная величина маржинальной прибыли не гарантирует, что каждый из видов продукции является потенциально прибыльным – имеет положительную маржинальную прибыль. Для выявления потенциально прибыльной продукции и продукции, имеющей отрицательную маржинальную прибыль, необходим номенклатурный анализ. Для этого по основным видам производимой продукции целесообразно рассчитывать ценовые коэффициенты:

Кроме того, при анализе результатов маржинального анализа продукции необходимо иметь в виду, что с точки зрения максимизации прибыли потребительскому обществу целесообразно:

- реализовывать продукцию, имеющую максимальный ценовой коэффициент;

- минимизировать объем реализации продукции, имеющей отрицательный ценовой коэффициент (отрицательную маржинальную прибыль).

Для того, чтобы оценить взаимосвязь выручки от реализации, маржинальной прибыли и прибыли от основной деятельности, рассчитывается производственный рычаг:

Анализ данных ПТЗПО «Покровчанка» свидетельствует о том, что на конец анализируемого периода производственный рычаг составляет: 100,0 %. Это означает, что при изменении выручки от реализации на 1 % прибыль компании измениться на 100,0 %. Высокий показатель производственного рычага свидетельствует о том, что у потребительского общества в затратах преобладает доля постоянных затрат. При увеличении объемов реализации общество имеет возможность более высокими темпами повышать прибыль, чем предприятия с низким производственным рычагом. Однако, необходимо помнить, что производственный рычаг, как и любой другой рычаг, может действовать в обратную сторону. При снижении объемов реализации темп снижения прибыли будет более высоким у предприятия, имеющего высокий производственный рычаг. Таким образом, чем больше производственный рычаг, тем выше зависимость предприятия (с точки зрения получаемой прибыли) от объемов реализации продукции.

Одной из важных составляющих оценки прибыльности деятельности ПТЗПО «Покровчанка» является проведенный нами анализ безубыточности, при котором решались следующие задачи:

- определение точки безубыточности – минимального объема выручки от реализации, при котором деятельность организации остается безубыточной (прибыль от основной деятельности неотрицательна).

- определение «запаса прочности» организации с точки зрения прибыльности – степени удаленности реального состояния предприятия от точки безубыточности.

Точка безубыточности – минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков. Достаточно часто встречается утверждение: снижение точки безубыточности – критерий успешной работы предприятия; рост точки безубыточности – свидетельство ухудшения его финансового состояния. Однако необходимо помнить, что данные выражения справедливы только при условии, что масштабы компании не меняются, иными словами, не изменяются объемы продаж.

Данные табл. 3 свидетельствуют о том, что за весь анализируемый период точка безубыточности по ПТЗПО «Покровчанка» составляет 0 тыс. руб. За анализируемый период точка безубыточности существенно не изменилась. Изменения в структуре затрат в анализируемом периоде не произошло.

Чтобы определить, насколько близко потребите6ельское общество подошло к границе, за которой деятельность становится убыточной, определено отклонение фактического объема выручки от реализации продукции от расчетной величины точки безубыточности. Наиболее наглядным показателем, характеризующим степень удаленности ПТЗПО «Покровчанка» от точки безубыточности является «Запас прочности». Он показывает, на сколько процентов может быть снижен объем реализации для сохранения безубыточного уровня работы (либо на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы). «Запас прочности» определен нами как отношение абсолютного отклонения от точки безубыточности к фактической величине выручки от реализации.

Данные табл. 3 свидетельствуют о том, за анализируемый период «запас прочности» ПТЗПО «Покровчанка» ежегодно составляет 100,0 %. «Запас прочности» отражает, на сколько процентов может быть снижен объем реализации продукции, чтобы обеспечить безубыточность работы организации. В течение анализируемого периода «запас прочности» существенно не изменился. Факторы, определяющие величину «Запаса прочности», являются рычагами оптимизации данного показателя. В частности, можно выделить следующие пути повышения «запаса прочности» потребительского общества: увеличение объема реализации продукции, снижение постоянных затрат, увеличение доли более прибыльной продукции – продукции с наибольшими ценовыми коэффициентами.

Результаты проведенного анализа позволили выделить следующие закономерности роста показателей рентабельности:

– рост рентабельности активов является индикатором повышения эффективности их использования, кроме того, рентабельность активов отражает степень кредитоспособности организации;

– рост рентабельности собственного капитала отражает повышение инвестиционной привлекательности организации: рентабельность собственного капитала должна превышать отдачу от альтернативных вложений с сопоставимым уровнем риска.

– рост рентабельности инвестированного капитала отражает увеличение способности бизнеса создавать стоимость, т.е. повышать благосостояние пайщиков.

В настоящее время активизируется роль стратегического планирования в системе потребительской кооперации, усиливается значение финансовых показателей в оценке деятельности потребительских обществ и союзов. Особую актуальность приобретает планирование – одна из главных функций менеджмента организаций. Ее можно определить, как умение предвидеть цели организаций в соответствии с миссией системы потребительской кооперации, результаты его деятельности, стратегию максимизации прибыли. Стратегическое планирование охватывает важнейшие стороны финансово-хозяйственной деятельности потребительских обществ, обеспечивает необходимый контроль формирования финансовых результатов, образования и использования материальных, трудовых и финансовых ресурсов, создает условия для укрепления финансового состояния организаций потребительской кооперации [7, 9].

Основой планирования организаций потребительской кооперации является составление финансовых прогнозов доходов и расходов, показателей прибыльности, индикаторов эффективности управления прибылью. Прогнозирование представляет собой определение на длительную перспективу изменений финансового состояния, как в целом всей системы потребительской кооперации, так и по иерархическим уровням, отдельным сегментам, структурным подразделениям (центрам прибыли). Прогнозирование сосредоточено на наиболее вероятных событиях и результатах и в отличие от планирования не ставит задачу осуществить непосредственно на практике разработанные прогнозы. Прогнозирование является заключительным этапом в предложенной нами модели реализации стратегии управления прибылью в системе потребительской кооперации России. Вся совокупность прогнозируемых показателей по управлению прибылью может быть представлена в виде стратегической финансовой модели [11, 12].

По мнению Н.А. Тысячниковой и Ю.Н. Юденкова, стратегическая финансовая модель представляет собой систему взаимоувязанных расчетов и показателей, охватывающих все направления и виды деятельности на период стратегического планирования. Любой план действий должен сопровождаться количественным воплощением, с характеристиками сопутствующих доходов и расходов на конкретный период, определением потребности в ресурсах для достижения заданных планом целей [39].

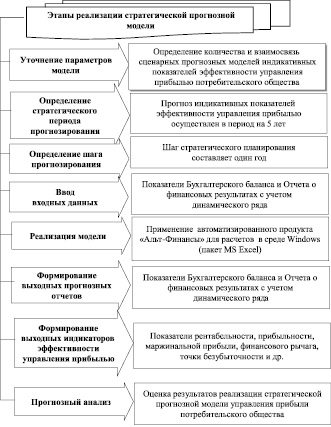

На наш взгляд, стратегическая прогнозная модель потребительского общества должна быть основана на механизме управления прибылью, основными составляющими которого являются: формирование, распределение и использование прибыли, а также результатах оперативного и текущего планирования. Стратегическая прогнозная модель позволяет решить определенный круг задач (рис. 2).

(3)

(3)

(4)

(4)

Рис. 2. Задачи, решаемые при построении стратегической прогнозной модели управления прибылью

Следует отметить, что на этапе стратегического моделирования, можно формировать не одну, а несколько прогнозных экономических моделей, отвечающих нескольким стратегическим альтернативам (сценариям) развития потребительского общества и соответствующих отдельным целям и процессам управления [36].

Нами разработана и реализована стратегическая прогнозная модель управления прибылью по материалам потребительского общества Орловской области ПТЗПО «Покровчанка», которая основана на взаимосвязи сценарных прогнозных моделей индикативных показателей управления прибылью организации потребительской кооперации.

Построение и реализация прогнозной модели осуществлено с применением программного продукта «Альт-финансы». При проведении исследования возможности программного продукта позволили нам:

– манипулировать планируемым периодом для перспективного прогнозирования индикаторов прибыльности потребительского общества;

– адаптировать процесс моделирования к деятельности потребительского общества посредством применения данных бухгалтерской отчетности;

– разработать сценарные прогнозные модели индикативных показателей управления прибылью, которые во взаимосвязи определяют финансовую модель управления прибылью потребительского общества;

– интегрировать анализ фактических и прогнозных данных в единую информационную модель;

– осуществить оценку и анализ результатов реализации моделей, полученных прогнозных показателей эффективности управления прибылью;

– использовать прогнозные показатели эффективности управления прибылью при разработке финансовой стратегии потребительского общества.

Разработанная нами стратегическая прогнозная модель управления прибылью по материалам потребительского общества ПТЗПО «Покровчанка» представлена рис. 3.

Реализация предложенной стратегической прогнозной модели осуществлена в пошаговой последовательности, которая предусматривает:

– уточнение параметров модели, количество и взаимосвязь сценарных прогнозных моделей индикативных показателей эффективности управления прибылью;

– определение стратегического периода, то есть периода, на который разрабатывается стратегия развития потребительского общества и начальную дату стратегического периода. Прогноз индикативных показателей эффективности управления прибылью осуществлен в период на 5 лет, что позволяет определить перспективную тенденцию развития как отдельных бизнес-процессов потребительского общества, так всей деятельности;

Рис. 3. Стратегическая прогнозная модель управления прибылью ПТЗПО «Покровчанка»

– определение шага прогноза (месяц, квартал, год). Следует отметить, что слишком ограниченный шаг прогноза – месяц или квартал, с одной стороны, может упростить задачу последующего бизнес-планирования, однако, с другой стороны, он является чрезвычайно неудобным для стратегического планирования, поскольку с учетом изменяющейся внешней и внутренней среды деятельности потребительского общества стратегическую модель необходимо будет пересматривать чуть ли не ежемесячно или ежеквартально – разрабатывать более точную модель, согласовывать ее с ответственными за стратегическое планирование лицами. В связи с этим обычно шаг стратегического планирования составляет один год;

– ввод входных данных осуществляется на основе данных бухгалтерской финансовой отчетности: Бухгалтерского баланса и Отчета о финансовых результатах с учетом динамического ряда, позволяющего определить фактическую тенденцию изменения показателей финансово-хозяйственной деятельности организации потребительской кооперации [4, 13];

– реализация модели, расчет прогнозных показателей и формирование расчетных таблиц и отчетов осуществляется с применением автоматизированного продукта «Альт-Финансы» для расчетов в среде Windows (пакет MS Excel);

– формирование выходных прогнозных отчетов: прогноз структуры баланса и динамики его статей; прогноз структуры финансовых результатов, прогноз чистого оборотного капитала и структуры затрат; прогноз прибыльности; прогноз ликвидности; прогноз финансовой устойчивости; прогноз оборачиваемости активов и пассивов; прогноз рентабельности и прибыльности;

– формирование выходных прогнозных индикаторов эффективности управления прибылью организации потребительской кооперации: показатели рентабельности, прибыльности, маржинальной прибыли, финансового рычага, точки безубыточности и др.;

– прогнозный анализ и текстовая оценка результатов реализации стратегической прогнозной модели управления прибыли потребительского общества.

Последовательность реализации стратегической прогнозной модели управления прибыли потребительского общества Орловской области ПТЗПО «Покровчанка» представлена на рис. 4.

Прогнозная модель состоит из определенного перечня структурированных таблиц, взаимосвязанных друг с другом и с входящими параметрами развития внешней среды, соответствующими определенному сценарию развития. Количество таблиц, их структура и методика расчетов входящих в них показателей определяются спецификой потребительского общества и целями прогнозного анализа.

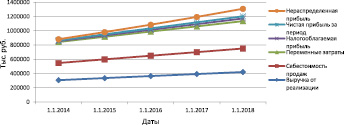

Анализ исчисленных прогнозных значений прибыли свидетельствует о наличии тенденции роста ее показателей в ближайшие пять лет.

По данным расчетов наблюдается рост объема выручки и себестоимости продаж ПТЗПО «Покровчанка». При ежегодном росте выручки и себестоимости продаж с использованием коэффициента равном примерно 9 %, обеспечивается увеличение показателей налогооблагаемой прибыли, а также чистой и нераспределённой прибыли. Прогнозные значения свидетельствует о развитии потребительского общества, наличии собственных источников увеличения собственного капитала, показателей эффективности управления прибыли. Рост нераспределенной прибыли способствует увеличению собственного капитала организации.

Абсолютное значение чистой прибыли возрастет за пятилетие с 10280 тыс. руб. до 29883 тыс. руб., нераспределенной прибыли с 15777 тыс. руб. до 105 904 тыс. руб. (табл. 5).

При неизменной сумме инвестированного и добавочного капитала сумма собственного капитала возрастет за счет нераспределённой прибыли с 52448 тыс. до 142575 тыс. руб.

Анализ прогнозных значений активов и обязательств свидетельствует о том, что на 01.01.2018 г. валюта баланса потребительского общества увеличится более чем в два раза. Ее сумма возрастет с 79803 тыс. до 176731 тыс. руб. При этом положительным моментом является тот факт, что состав имущества изменится в основном за счет оборотных активов, причем за счет наиболее ликвидных активов – денежных средств. Основным фактором роста денежной массы в свою очередь является увеличение объема продаж.

График прогнозных значений прибыли и показателей их формирования представлен на рис. 5.

Рис. 4. Последовательность реализации стратегической прогнозной модели управления прибылью ПТЗПО «Покровчанка»

Таблица 5

Прогнозные значения формирования прибыли ПТЗПО «Покровчанка» Орловской области

|

Показатели |

Ед. измер. |

Даты |

||||

|

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

||

|

Выручка от реализации |

тыс. руб. |

306723 |

335217 |

363710 |

392204 |

420698 |

|

Себестоимость продаж |

тыс. руб. |

240782 |

263150 |

285517 |

307885 |

330253 |

|

в том числе Переменные затраты |

тыс. руб. |

294983 |

317351 |

339718 |

362086 |

384454 |

|

Проценты к уплате |

тыс. руб. |

445 |

445 |

445 |

445 |

445 |

|

Прочие доходы |

тыс. руб. |

3446 |

3446 |

3446 |

3446 |

3446 |

|

Прочие расходы |

тыс. руб. |

1881 |

1881 |

1881 |

1881 |

1881 |

|

Налогооблагаемая прибыль |

тыс. руб. |

12850 |

18976 |

25102 |

31228 |

37353 |

|

Чистая прибыль за период |

тыс. руб. |

10280 |

15181 |

20081 |

24982 |

29883 |

|

Нераспределенная прибыль (непокрытый убыток) |

тыс. руб. |

15777 |

30958 |

51040 |

76022 |

105904 |

Рис. 5. График прогнозных значений прибыли и показателей их формирования ПТЗПО «Покровчанка» Орловской области

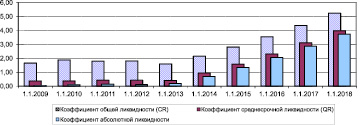

Увеличение быстро ликвидных активов в свою очередь влияет на изменение ликвидности и наличие и увеличение чистого оборотного капитала. Прогнозные значения свидетельствуют об увеличении чистого оборотного капитала за пятилетие в четыре раза. Данные расчетоов свидетельствуют о том, что прогнозные значения коэффициентов общей и абсолютной ликвидности существенно возрастут и составят 5,24 и 3,72 соответственно. Коэффициент общей ликвидности характеризует потенциальную способность компании выполнять краткосрочные обязательства за счет всех текущих активов. С точки зрения рекомендуемой величины коэффициента общей ликвидности (> 2), данное значение является удовлетворительным и характеризует способность компании выполнять краткосрочные обязательства за счет всех текущих активов, как высокую. Фактические данные по состоянию на 01.01.2013 г. свидетельствуют о том, что показатель общей ликвидности был ниже рекомендуемого значения, что являлось отрицательным фактом для ПТЗПО «Покровчанка». Расчет прогнозных значений свидетельствуют о том, что при увеличении оборотных активов ситуацию с ликвидностью в перспективе можно значительно улучшить. Анализ прогнозных значений собственного капитала потребительского общества свидетельствует о том, что возможный его прирост за пятилетие обеспечит улучшение финансовой устойчивости и платежеспособности. Показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии (соотношение собственного капитала и заемного капитала) [6, 8]. На конец прогнозируемого периода величина коэффициента автономии составит 4,17. В практике экономического анализа встречается утверждение, согласно которому для устойчивой компании минимальным значением соотношения собственного и заемного капиталов является 1. Ориентируясь на единицу как на минимальный уровень, прогнозные значения свидетельствуют о возможности признать значение коэффициента автономии на конец прогнозируемого периода приемлемым.

Наглядное представление фактических данных за анализируемый период и прогнозных значений ликвидности представлено в виде диаграммы на рис. 6.

Анализируя прогнозные индикаторы эффективности управления прибылью, следует отметить, что с точки зрения влияния на финансовое состояние потребительского общества интерес представляет не столько сама величина чистой прибыли, сколько та ее часть, которая остается в распоряжении компании и увеличивает ее собственный капитал [14, 17].

Рис. 6. Прогноз ликвидности ПТЗПО «Покровчанка»

Для характеристики того, насколько эффективно компания использует резерв роста собственного капитала, предназначен коэффициент самофинансирования. Коэффициент самофинансирования отражает долю чистой прибыли компании, направляемую на ее развитие, то есть на увеличение накопленного капитала. В течение прогнозируемого периода коэффициент самофинансирования не изменился. На конец анализируемого периода данная величина составляет 100 %. Высокое значение коэффициента свидетельствуют, что при направлении в ближайшее пятилетие на увеличение накопленного капитала (собственного капитала) основной доли чистой прибыли ПТЗПО «Покровчанка» обеспечит самофинансирование своей деятельности.

Основными прогнозными индикаторами эффективности использования прибыли ПТЗПО «Покровчанка» являются показатели рентабельности и прибыльности. Прогноз рентабельность характеризует потребительское общество с точки зрения получения планируемых доходов на вложенный в капитал.

По данным табл. 6 прогнозная рентабельность всего капитала свидетельствует о том, что при соблюдении мероприятий по обеспечению планируемой чистой прибыли потребительского общества ее величина на рубль вложенного в организацию капитала составит 0,19 руб.

Рентабельность собственного капитала отражает величину чистой прибыли, приходящейся на рубль собственного капитала потребительского общества, иными словами, характеризует эффективность деятельности ПТЗПО «Покровчанка» с точки зрения ее владельцев. Результаты анализа свидетельствуют в 2014–2015 гг. о повышении рентабельности собственного капитала до 26 %, а по состоянию на 01.01.2018 г. наблюдается снижении рентабельности капитала до 23 %.

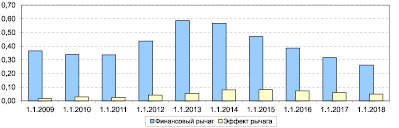

Для прогнозирования эффективности управления структурой источников финансирования потребительского общества рассчитан показатель – эффект рычага. Изменение рентабельности собственного капитала зависит от средней стоимости заемного капитала и размера финансового рычага. Как показывают данные аналитического баланса в приложении 18 и финансовый рычаг, доля заемного капитала в ближайшей перспективе будет снижаться и на конец прогнозируемого периода достигнет 26,0 %, эффекта рычага будет снижаться и составит 5,0 %. Таким образом, несмотря на то, что эффект рычага положительный – снижение заемного капитала повлечет снижение рентабельности собственного капитала.

Таблица 6

Прогнозные индикаторы эффективности управления прибылью ПТЗПО «Покровчанка»

|

Показатели |

Ед. измер. |

Даты |

||||

|

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

||

|

Рентабельность всего капитала |

% |

14,0 |

18,0 |

19,0 |

19,0 |

19,0 |

|

Рентабельность собственного капитала |

% |

22,0 |

25,0 |

26,0 |

25,0 |

23,0 |

|

Рентабельность акционерного капитала |

% |

2741,0 |

4048,0 |

5355.0 |

6662.0 |

7969,0 |

|

Рентабельность постоянных активов |

% |

41,0 |

74,0 |

126,0 |

223,0 |

468,0 |

|

Рентабельность оборотных активов |

% |

21,0 |

23,0 |

22,0 |

21,0 |

19,0 |

|

Финансовый рычаг |

разы |

0,57 |

0,47 |

0,39 |

0,32 |

0,26 |

|

Эффект рычага |

% |

8,0 |

8,0 |

7.0 |

6.0 |

5,0 |

|

Прибыльность продаж |

% |

4,0 |

5,0 |

7.0 |

8,0 |

9,0 |

|

Прибыльность всей деятельности |

% |

3,0 |

5,0 |

6,0 |

6,0 |

7.0 |

|

Прибыльность переменных затрат |

% |

4,0 |

6,0 |

7.0 |

8,0 |

9,0 |

|

Прибыльность постоянных затрат |

% |

– |

– |

– |

– |

– |

|

Прибыльность всех затрат |

% |

4,0 |

6,0 |

7.0 |

8,0 |

9,0 |

|

Маржинальная прибыль |

тыс. руб. |

11 740 |

17 866 |

23 992 |

30 118 |

36 243 |

|

Ценовой коэффициент |

% |

4.0 |

5,0 |

7,0 |

8,0 |

9,0 |

|

Производственный рычаг |

% |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Рис. 7. Прогноз показателей финансового рычага и изменения эффекта рычага ПТЗПО «Покровчанка» Орловской области

Финансовый рычаг и эффект финансового рычага представлены в виде диаграммы на рис. 7.

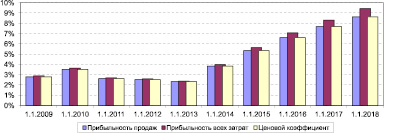

Анализ прогнозных показателей прибыльности от продаж свидетельствует о том, что при росте объема продаж темпами, превышающими темпы роста себестоимости продаж, ПТЗПО «Покровчанка» ежегодно будет получать прибыль от продаж, ежегодно увеличиваю ее сумму. Прибыльность продаж показывает, что доля прибыли от продаж в выручке от реализации на конец прогнозируемого периода увеличится. На начало анализируемого периода прибыльность продаж составляла 4 %, а на конец периода она составила 9 %. Другими словами, потребительское общество в ближайшей перспективе характеризуется стабильным показателем прибыльности продаж.

Данные прогнозного анализа свидетельствуют также об увеличении по состоянию на 01.01.2018 г. прибыльности всей деятельности, а также прибыльности переменных расходов, что будет способствовать развитию хозяйственной деятельности потребительского общества. Таким образом, по результатам прогнозирования можно сделать вывод о перспективах развития финансово-хозяйственной деятельности потребительского общества. Манипулируя факторами, влияющими на формирование прибыли организации потребительского общества можно осуществлять перспективное управление индикаторами эффективности управления прибылью, принимая управленческие решения по разным бизнес-процессам общества.

Изменение прогнозных показателей прибыльности представлено на рис. 8.

Кроме того, на наш взгляд, по данным прогнозирования целесообразно осуществлять SWOT-анализ (Strengths, Weaknesses, Opportunities, Threats) в рамках финансовой стратегии, то есть оценку сильных и слабых сторон ПТЗПО «Покровчанка» Орловской области и ее внешних возможностей и угроз. Этот анализ позволяет быстро оценить стратегическое положение потребительского общества. Общий принцип гласит: при разработке стратегии необходимо обеспечить соответствие внутренних возможностей организации (т.е. баланса ее слабых и сильных сторон) внешней ситуации (т.е. условиям отрасли и конкуренции, возможностям организации на рынке, специфическим внешним угрозам прибыльности). Стратегия должна быть направлена на эффективное применение имеющихся у потребительского общества ресурсов, использование рыночных возможностей для максимизации прибыли [10, 21].

Рис. 8. Прогноз показателей прибыльности ПТЗПО «Покровчанка» Орловской области

Таблица 7

Результаты SWOT-анализа в области стратегии управления прибылью ПТЗПО «Покровчанка» Орловской области

|

Сильные стороны |

Слабые стороны |

|

Увеличение чистой прибыли |

Рост себестоимости продаж |

|

Рост собственного капитала за счет нераспределенной прибыли |

Увеличение товарных запасов и замедление их оборачиваемости |

|

Увеличение доли ликвидного имущества |

Рост суммы дебиторской задолженности |

|

Повышение ликвидности |

Снижение заемного капитала |

|

Устойчивое финансовое положение |

Снижение показателя финансового рычага и его эффекта |

|

Рост рентабельности |

Снижение оборачиваемости активов |

|

Увеличение прибыльности |

Увеличение переменных затрат |

|

Рост чистых активов |

Рост кредиторской задолженности |

|

Возможности |

Угрозы |

|

Повышение мобилизации инвестированного капитала |

Риски возникновения сомнительной и просроченной дебиторской задолженности |

|

Повышение мобилизации накопленного капитала |

Снижение рентабельности собственного капитала |

|

Привлечения новых инвестиций |

Снижение темпов роста объема выручки |

|

Улучшение влияния текущих пассивов |

Снижение платежеспособности |

|

Ускорение оборачиваемости текущих и всех активов |

Отрицательное влияние оборачиваемости на рентабельность собственного капитала |

|

Оптимизация налогообложения |

Отрицательное влияние структуры активов на рентабельность собственного капитала |

|

Выход на новые рынки или сегменты рынка |

Возрастающее конкурентное давление |

|

Ускорение роста рынка |

Изменение потребностей и вкуса покупателей |

Результаты SWOT-анализа, необходимых для принятия управленческих решений по управлению прибылью с учетом прогнозных данных по развитию потребительского общества обобщены в табл. 7.

При разработке стратегии на основании SWOT-анализа необходимо учитывать, что внешние угрозы могут переходить в возможности и, наоборот, при этом каждый из блоков анализа могут быть значительно детализированы.

Таким образом, результаты исследования механизма реализации стратегии управления прибылью в системе потребительской кооперации свидетельствуют о том, что в его основе должна использоваться предложенная нами интегрированная модель, основанная на синергическом эффекте и соответствующая концепции рациональной модели стратегического менеджмента. Модель включает несколько этапов: стратегический анализ, стратегический выбор и реализация стратегии.

Стратегическое управление прибылью организаций потребительской кооперации основано на системном анализе ключевых индикаторов ее эффективности, которые обобщены и сгруппированы нами по однородным признакам. Анализ индикативных показателей осуществлен по данным бухгалтерского баланса и отчета о прибылях и убытках с применением компьютерных технологий. Использование специализированного программного продукта «Альт-Финансы» в исследовании позволило провести детальный анализ, осуществить управленческую интерпретацию полученных результатов, построить прогнозные тренды, определить слабые и сильные стороны организации, необходимые для принятия управленческих решений по разработке финансовой стратегии организации потребительской кооперации на разных уровнях управления.

Библиографическая ссылка

Лытнева Н.А., Сысоева О.Н. НАУЧНЫЙ ОБЗОР МЕТОДОЛОГИЧЕСКИХ ПОДХОДОВ К ФОРМИРОВАНИЮ ОЦЕНОЧНЫХ И КОНТРОЛЬНЫХ ИНДИКАТОРОВ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПРИБЫЛЬЮ // Научное обозрение. Экономические науки. – 2016. – № 1. – С. 68-87;URL: https://science-economy.ru/ru/article/view?id=772 (дата обращения: 20.04.2024).