science-review.ru

science-review.ru

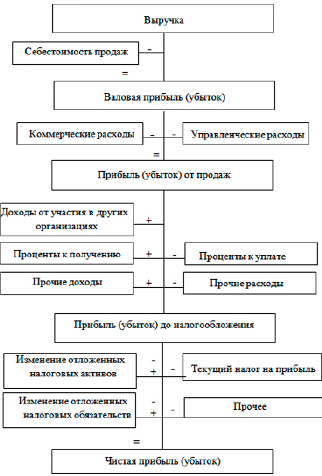

Финансовый результат в самом простом своем понимании представляет собой разницу между доходами и расходами организации в отчетном периоде. В данном случае включаются доходы/расходы от основных и прочих видов деятельности. Поскольку любая коммерческая организация создана для извлечения прибыли, то понимание формирования финансового результата является основным в деятельности руководства организации. На рисунке представлена общая схема формирования конечного финансового результата.

Из рисунка видно, что ключевыми составляющими финансового результата являются выручка и себестоимость продаж. Такие доходы и расходы организация получает от основного вида деятельности, и их разница формирует преобладающую долю в финансовом результате деятельности организации. После получения валовой прибыли (убытка), как разницы между выручкой и себестоимостью, из нее необходимо вычесть коммерческие и управленческие расходы, вследствие чего будет получена прибыль (убыток) от продаж. Далее к сумме прибыли прибавляются доходы от участия в других организациях, проценты к получению и прочие доходы и вычитаются проценты к уплате и прочие расходы.

Схема формирования финансового результата

В результате таких арифметических действий получаем прибыль по налогообложению. Из нее зачем вычитается налог на прибыль, который включает в себя как изменение текущего налога на прибыль, так и изменение отложенных налоговых активов и отложенных налоговых обязательств. В связи с этим строка «Налог на прибыль» может как уменьшать, так и увеличивать чистую прибыль.

Цель исследования: выявление основных этапов анализа финансовых результатов на примере ООО «Новопышминское», а также формирование промежуточных результатов анализа.

Материалы и методы исследования

К методам исследования относятся: метод относительных и абсолютных разниц, факторный анализ, а также формула Дюпона.

Информационной базой исследования служит бухгалтерская отчетность ООО «Новопышминское».

Результаты исследования и их обсуждение

Анализ финансовых результатов является одним из ключевых направлений экономического анализа. Анализ финансовых результатов позволяет повысить эффективность деятельности организации, укрепить ее финансовое состояние и найти резервы для увеличения прибыли [1].

Рассмотрим основные этапы анализа финансовых результатов на примере сельскохозяйственного предприятия ООО «Новопышминское».

На первом этапе финансового анализа производится расчет абсолютных и относительных отклонений от прошлого отчетного периода или от плановых показателей, а также структуры исследуемых показателей и их изменение.

Абсолютное отклонение рассчитывается по формуле:

?Yабс = Y1 – Y0 (1)

Относительное отклонение рассчитывается по формуле:

?Yотн = (Y1 / Y0) × 100% – 100% =

= (?Yабс / Y0) × 100% (2)

В таблице 1 представлена динамика основных показателей отчета о финансовых результатах за 2021-2022 отчетные годы.

Таким образом, из отчета о финансовых результатах видно, что выручка ООО «Новопышминское» выросла в 2022 году на 53% по сравнению с 2021 годом. При этом себестоимость произведенной продукции выросла на 29%, то есть выручка растет более быстрыми темпами, чем себестоимость, что может говорить о том, что выручка расчет также за счет роста объемов продаж, а не только за счет роста цены, вследствие роста себестоимости. О росте объемов продаж может говорить рост надоя в 2022 году, в том числе и за счет ввода в эксплуатацию основных средств для повышения эффективности производства. Вследствие более быстрого роста выручки в 2022 году также произошёл значительный рост валовой прибыли более чем в 2 раза по отношению к 2021 году (на 222%).

Также в 2022 году произошёл рост коммерческих расходов, то есть расходов на продажу, отражаемых на счете 44 бухгалтерского учета, на 15%. Управленческие расходы в 2022 году отсутствуют, так же как и в 2021 году, поскольку вознаграждения управленческому персоналу в 2022 году не выплачивались.

Таблица 1

Динамика показателей отчета о финансовых результатах [2]

|

Наименование показателя |

Код |

2022 год |

2021 год |

Изменение |

Изменение, % |

|

Выручка |

2110 |

1 306 892 |

855 345 |

451 547 |

53 |

|

Себестоимость продаж |

2120 |

968 403 |

750 239 |

218 164 |

29 |

|

Валовая прибыль (убыток) |

2100 |

338 489 |

105 106 |

233 383 |

222 |

|

Коммерческие расходы |

2210 |

73 195 |

63 401 |

9 794 |

15 |

|

Управленческие расходы |

2220 |

0 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

2200 |

265 294 |

41 705 |

223 589 |

536 |

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

0 |

|

Проценты к получению |

2320 |

4 133 |

46 |

4 087 |

8885 |

|

Проценты к уплате |

2330 |

1 659 |

5 015 |

-3 356 |

-67 |

|

Прочие доходы |

2340 |

83 394 |

83 410 |

-16 |

0 |

|

Прочие расходы |

2350 |

80 055 |

35 689 |

44 366 |

124 |

|

Прибыль (убыток) до налогообложения |

2300 |

271 107 |

84 457 |

186 650 |

221 |

|

Текущий налог на прибыль |

2410 |

0 |

0 |

0 |

0 |

|

в т.ч. текущий налог на прибыль |

2411 |

0 |

0 |

0 |

0 |

|

Отложенный налог на прибыль |

2412 |

0 |

0 |

0 |

0 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

0 |

0 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

0 |

0 |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

0 |

0 |

|

Прочее |

2460 |

-3 940 |

-952 |

-2 988 |

314 |

|

Чистая прибыль (убыток) |

2400 |

267 167 |

83 505 |

183 662 |

220 |

Таблица 2

Справочная информация, тыс. руб. [2]

|

Наименование строки баланса |

Код строки |

2022 год |

2021 год |

|

Активы |

1600 |

1 354 765 |

1 071 333 |

|

Собственный капитал |

1300 |

1 155 592 |

918 425 |

|

Долгосрочные обязательства |

1400 |

53 241 |

93 808 |

|

Краткосрочные обязательства |

1500 |

145 932 |

59 100 |

Таблица 3

Показатели рентабельности ООО «Новопышминское» [5]

|

Наименование показателя |

Формула расчета |

2022 год, % |

2021 год, % |

|

Рентабельность продаж по прибыли от продаж |

Прибыль от продаж / Выручка ×100% |

20 |

5 |

|

Рентабельность активов |

Чистая прибыль / Активы × 100% |

20 |

8 |

|

Рентабельность собственного капитала |

Чистая прибыль / Собственный капитал × 100% |

23 |

9 |

|

Норма чистой прибыли/рентабельность по чистой прибыли |

Чистая прибыль / Выручка × 100% |

20 |

10 |

|

Рентабельность заемного капитала |

Чистая прибыль / (краткосрочные + долгосрочные обязательства) × 100% |

134 |

55 |

Таким образом, за счет незначительного роста коммерческих расходов и значительного роста валовой прибыли прибыль от продаж выросла более чем в 5 раз по сравнению с 2021 годом.

Таким образом, на основе динамики всех выше представленных показателей прибыль до налогообложения выросла более чем в 2 раза по сравнению с 2021 годом и в абсолютном выражении равна 271 107 тыс. руб. (в 2021 г. – 84 457 тыс. руб.).

На втором этапе анализа финансовых результатов необходимо рассчитать основные показатели рентабельности, которые характеризуют относительную экономическую эффективность деятельности организации [3; 4].

В таблице 2 справочно представлены значения строк бухгалтерского баланса, которые необходимы для дальнейших расчетов показателей рентабельности.

В таблице 3 представлены показатели рентабельности и формулы их расчета, рассчитанные для ООО «Новопышминское» за 2022 и 2021 годы.

Таким образом, наблюдается значительный рост по всем видам рентабельности, в первую очередь за счет роста чистой прибыли. Уровень рентабельности ООО «Новопышминское» находится на уровне средней рентабельности сельскохозяйственных предприятий по России в 2022 году (такой уровень составил 17,7% без учета субсидий от государства и 21% – с учетом поддержки [4; 6]).

Третьим этапом анализа финансовых результатов является факторный анализ. Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Самой простой формулой факторного анализа по абсолютным значениям прибыли (убытка) является формула:

ПП = В – СП – КР – УР, (3)

где В – Выручка (строка 2110 ОФР);

СП – Себестоимость продаж (строка 2120 ОФР);

КР – Коммерческие расходы (строка 2210 ОФР);

УР – Управленческие расходы (строка 2220 ОФР).

Такая формула факторного анализа является оптимальной в случае отсутствия у аналитика информации, кроме той, что представлена в бухгалтерской отчетности. Особенность данной формулы заключается в том, что факторы увязываются через алгебраическую сумму, поэтому достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Таблица 4

Факторный анализ по абсолютным значениям на примере ООО «Новопышминское» [2]

|

Наименование показателя |

Строка баланса |

2022 год |

2021 год |

Оценка влияния |

|

Выручка |

2110 |

1 306 892 |

855 345 |

451 547 |

|

Себестоимость продаж |

2120 |

(968 403) |

(750 239) |

(218 164) |

|

Коммерческие расходы |

2210 |

(73 195) |

(63 401) |

(9 794) |

|

Управленческие расходы |

2220 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

2200 |

265 294 |

41 705 |

223 589 |

Пример расчета влияния факторов на финансовый результат на основании абсолютных значений представлен в таблице 4.

Таким образом, видно, что на прибыль от продаж в большей степени повлияло изменение себестоимости, а в меньшей степени – изменение коммерческих расходов. Оба показателя увеличились по сравнению с базовым периодом и, как следствие, привели к снижению прибыли от продаж.

Самой распространенной моделью факторного анализа показателей рентабельности является модель Дюпона. Формула Дюпона представляет собой расчет ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж.

Формула расчета показателя представляет собой:

ROE (формула Дюпона) = Рентабельность продаж × Оборачиваемость активов × × Финансовый леверидж (4)

Формула Дюпона включает три фактора, влияющих на рентабельность собственного капитала:

- операционную эффективность (рентабельность продаж по чистой прибыли);

- эффективность использования всех активов (оборачиваемость активов);

- кредитное плечо, соотношение собственного и заемного капитала (финансовый леверидж).

Для каждого показателя используется своя формула для определения оценки его влияния:

1. Для рентабельности продаж формула оценки влияния выглядит следующим образом:

?Рск(Рп) = ?Рп × Коа 0 × МК0 (5)

2. Для коэффициента оборачиваемости активов формула следующая:

?Рск(Коа) = Рп 1 × ?Коа × МК0 (6)

3. Для финансового левериджа формула выглядит так:

?Рск(МК) = Рп 1 × Коа 1 × ?МК (7)

где ? – абсолютное отклонение фактора;

0 – базовый период;

1 – текущий период.

Произведем расчет факторной модели по формуле Дюпона для ООО «Новопышминское» (табл. 5).

Проверку рассчитанных показателей можно осуществить следующим способом:

Рск = ?Рск(Рп) + ?Рск(Коа) +?Рск(МК) (8)

По итогам расчетов видим, что все факторы имеют положительное влияние. Большее влияние имеет рентабельность продаж за счет роста чистой прибыли в текущем периоде более чем в 2 раза (это видно из таблицы 1), при этом выручка выросла лишь на 53%. Эти обстоятельства способствовали росту рентабельности продаж в текущем периоде.

Таблица 5

Расчет основных показателей модели Дюпона

|

Наименование показателя |

Текущий период (2022 год) |

Базовый период (2021 год) |

Абсолютное изменение |

Оценка влияния, % |

|

Рентабельность продаж |

0,2 |

0,1 |

0,1 |

10 |

|

Оборачиваемость активов |

0,96 |

0,80 |

0,2 |

4 |

|

Финансовый леверидж |

1,17 |

1,17 |

0,0 |

0 |

|

ROE (формула Дюпона) |

0,23 |

0,09 |

0,14 |

14 |

При анализе финансовых результатов предприятия, функционирующего в отрасли сельского хозяйства, важно учитывать особенности данной отрасли [7]:

- Государственная поддержка в отрасли растет ежегодно и позволяет значительно увеличить уровень рентабельности сельскохозяйственного предприятия. Так, в 2023 году Минсельхоз России планирует направить на поддержку агропромышленного комплекса более 450 миллиардов рублей.

- Климатические условия, которые являются неуправляемым фактором, влияющим на деятельность организаций в отрасли сельского хозяйства. Влияние данного фактора может привести к снижению производства и, как следствие, выручки, что представляет собой высокий риск и затрудняет привлечение инвесторов в отрасль.

- Сезонность. Данный фактор «…оказывает большое влияние на анализ финансовых результатов, так как затраты на производство продукции хозяйство несет в одном отчетном периоде, а выручку от продажи готовой продукции получает в другом. Вследствие чего у организации может наблюдаться нехватка оборотных активов, в частности денежных средств. Данная особенность обуславливает необходимость государственной поддержки» [7].

- Низкая товарность производства, так как некоторая часть произведённой продукции используется предприятием для собственных нужд.

- Земля как основное средство. Ее особенностью является то, что земля не изнашивается, как основное средство, а только улучшается при правильном ее использовании, а также является универсальным основным средством, так как позволяет производить разные виды продукции.

Таким образом, анализ финансовых результатов является важной частью аналитики деятельности компании, так как помогает выявить текущую динамику финансовых результатов, сделать выводы и на основе этого принять соответствующие решения для поддержания и улучшения финансового состояния организации.

Библиографическая ссылка

Дудина О.И., Давлетгулова В.Д. АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ // Научное обозрение. Экономические науки. – 2023. – № 4. – С. 22-27;URL: https://science-economy.ru/ru/article/view?id=1132 (дата обращения: 18.05.2024).