science-review.ru

science-review.ru

В настоящее время ситуация в мире складывается таким образом, что вопросы безопасности стали наиболее актуальными, интересующими всех: страны, регионы, предприятия. Глобальные вызовы, которые формируются в современных реалиях, таковы, что тема безопасности стала интересовать уже не только правительства различных стран, но и предприятия, их собственников. Данный вектор внимания очевиден в условиях геополитических факторов, которые воздействуют на Россию, а последствия противостояния экономике других стран неизбежно отражаются на всех участниках рынка. В связи с этим каждому предприятию приходится вырабатывать собственную политику, направленную на сохранение стабильности внутри предприятия либо стремление к ней. Достаточно трудно размышлять о стабильности в обстоятельствах, когда экономические горизонты нечетки, а экономические прогнозы относительны, но даже в этих условиях предприятия стараются поддерживать собственную экономическую безопасность. Считается, что объект можно назвать стабильным, если он способен действовать и сохранять свои свойства независимо от воздействующих на него внешних и внутренних факторов. Однако сложившаяся конъюнктура такова, что цены повышаются, трудовые ресурсы постоянно изменяются, информационные ресурсы ограничены санкционным давлением, а финансовых ресурсов, как правило, недостаточно.

Последнее время вопросам экономической безопасности стало уделяться повышенное внимание, и это логично, ведь глобальные вызовы произвели некоторые метаморфозы на российском рынке. Отдельным предприятиям пришлось закрыться из-за зависимости от иностранных поставщиков и введенных санкций, другим – рассмотреть иные логистические цепочки, третьим и вовсе перестроить бизнесы на новые рельсы, изменить виды деятельности, заменить поставщиков, найти новых покупателей, переориентироваться на внутренний рынок [1]. Еще более актуальной проблема стала с усилением санкционного воздействия, что привело к трансформации предметной области понятия экономической безопасности, а также изменению содержания и способов ее обеспечения. В связи с этим возникли объективные предпосылки к исследованию данного понятия с иных сторон, ранее менее востребованных в экономике, однако именно это дает возможность раскрыть принципиально новые формы и методы достижения корпоративной безопасности. Вопросам экономической безопасности предприятия посвящено множество научных трудов ученых, среди которых: А.А. Андреева [2], Л.С. Гафурова [3], О.Ю. Дягель, О.В. Конева [4], М.О. Дубинский, А.А. Бурдина [5], В.В. Кожухова [6], М.П. Власов, А.А. Бобошко [7], С.И. Василишин [8], К.Е. Лялина [9], Д.И. Мансимова [10], А.К. Моденов, А.А. Смирнова [11], А.А. Чернобривец [12] и др.

Вместе с тем, как показывает практика, источником большей части угроз являются неверные управленческие решения, а эффективным способом достижения безопасности предприятия представляется грамотное применение существующих и совершенствуемых методов управления. Востребованность данного вопроса предопределила актуальность и цель настоящего исследования.

Цель статьи – изучение теоретических аспектов экономической безопасности предприятия как корпоративного ресурса и его методического инструментария.

Объект исследования – деятельность предприятий в условиях глобальных вызовов и оптимальное использование ресурсов для предотвращения экономических угроз.

Безопасность чаще всего рассматривают в разрезе таких уровней, как: международная, национальная, региональная, корпоративная (предприятие) и безопасность личности. В данном исследовании рассмотрим экономическую безопасность предприятия.

Материалы и методы исследования

Изучение теоретических аспектов экономической безопасности целесообразно начать с изучения данного понятия и его природы в экономике. Понятие безопасности впервые было употреблено в общем понятии в отрыве от ее понимания в экономическом смысле. В античные времена понятие безопасности рассматривалось как отсутствие опасности или зла, а в средние века она оценивалась как спокойное состояние души. И только благодаря таким философам, как Т. Гоббос, Д. Локк, Ж.Ж. Руссо и Б. Спиноза, понятие «безопасность» стало более распространенным, хотя и оценивалось практически, как и ранее: состояние спокойствия вследствие отсутствия опасности. В российском пространстве данное понятие впервые стало фигурировать в законодательной базе НКВД в 1934 году, а в 1936 году было закреплено на уровне Конституции СССР. Это понятие воспринималось исключительно с военной точки зрения до средины 1980-х годов. Но всестороннее изучение данного понятия началось с 1990-х годов, когда экономическую безопасность стали рассматривать несколько шире, с позиции ее моделей, институтов и уровней [13]. В настоящее время существует множество определений данного понятия, рассмотрим некоторые из них. А. Козаченко, В. Пономарев, С. Лекарев считают, что данный термин можно трактовать как состояние экономической системы, которой ничего не угрожает. АВ. Ярочкина, А. Шаваева как представители эпохи 1990-х годов рассматривают этот термин через призму сохранения коммерческой тайны и защиты информации. Многие ученые, среди которых В. Шлыков, В. Романюк, А. Кашин, О. Грунин, понимают экономическую безопасность исходя из угроз функционированию предприятия. Вообще понятие безопасности с экономической точки зрения достаточно новое, на законодательном уровне оно было закреплено в 1992 году в Законе «О безопасности», что стало своего рода признанием этого термина и его необходимости для экономики. В настоящее время понятие экономической безопасности нашло свое отражение в Указе Президента РФ в 2017 году № 208, где рассматривается как «состояние защищенности национальной экономики от внутренних и внешних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических национальных приоритетов Российской Федерации».

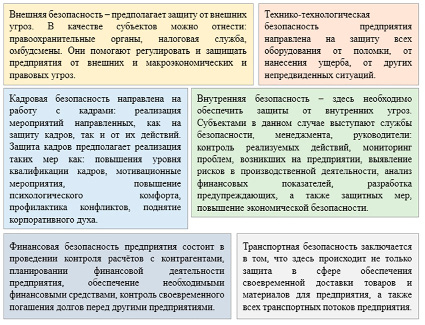

Рис. 1. Элементы экономической безопасности предприятия [15]

В настоящее время существует много определений данного термина, поэтому в статье рассмотрены лишь некоторые из них [14].

Кратко сформулировать цель экономической безопасности можно в таких тезисах, как: пресечение, устранение, выявление, предотвращение, нейтрализация, локализация, уничтожение. В свою очередь, более подробно раскрывают содержание цели задачи, которые можно сформулировать слабеющим образом:

? разработка планов по защите интересов предприятия и их осуществление;

? постоянный анализ информации и составление на ее основании прогнозов;

? своевременное обнаружение разного рода угроз и их ликвидация;

? постоянная профилактика проникновения на предприятие внешних угроз.

Между тем, понятие экономической безопасности несколько шире и включает в себя отдельные элементы (рис. 1).

Экономическая безопасность предприятия формируется под воздействием множества факторов, состав которых во многом определяется видом деятельности, а также целями и задачами конкретного экономического субъекта. Факторы могут быть экзогенными, которые включают: финансовую политику, политические и экономические аспекты состояния экономики, трудовые ресурсы, рынки сбыта и т.д. Также существует категория эндогенных факторов, которые больше учитывают корпоративные настроения: кадровая политика и персонал на предприятии, конкурентоспособность, маркетинг, инновации, инвестиции, оценка финансовой независимости и устойчивости и т.д. Существует мнение о влиянии таких факторов, как: менеджмент, имущественное положение, кадры, информационная среда, инновации, технологии, денежная политика предприятия и его организационная структура и т.д. Но, описывая элементы (или виды) безопасности, важно помнить, что эти компоненты могут быть одновременно угрозами, что создает объективные предпосылки необходимости пристального внимания со стороны управленческого звена предприятия. В связи с этим целесообразной будет постоянная оценка каждого из факторов в общем уровне рисков и их влияния на экономическую безопасность предприятия.

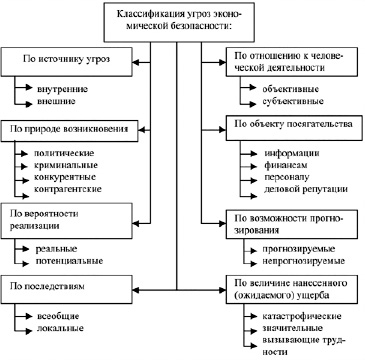

Рис. 2. Угрозы экономической безопасности предприятию [17]

Эффективная система управления возможно только при условии создания целостной системы управления вышеуказанными факторами. Так, например, управляя персоналом, важно изначально распределить между сотрудниками обязанности и уровень ответственности [16].

Результаты исследования и их обсуждение

Учитывая все вышесказанное, необходимо дать определение понятию «угроза экономической безопасности предприятия» – это развитие событий, при котором возникают возможность/вероятность дисбаланса оптимальной работы предприятия и неспособность достижения поставленных целей. Существует множество разновидностей угроз, среди которых выделяют внешние и внутренние (рис. 2).

К внешним угрозам можно отнести: политическую ситуацию в стране, разного рода экономические кризисы, в том числе в мире, внесение изменений в законодательство, коррупцию, недобросовестную конкуренцию, чрезвычайные ситуации экологического и техногенного характера и т.д. К внутренним угрозам можно отнести: снижение делового имиджа компании, недобросовестное партнерство и действия сотрудников (воровство), неграмотное ведение производства и использование технологий, злоупотребление полномочиями [17].

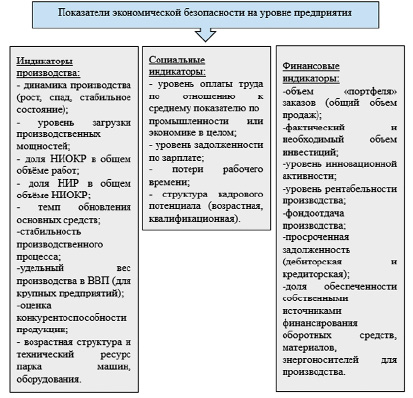

В своем труде, посвященном экономической безопасности, В.К. Крутиков, Т.В. Дорожкина, О.И. Костина, М.В. Якунина рассмотрели показатели относительно мирового масштаба, региона и относительно предприятия [18]. Поскольку темой статьи является корпоративный уровень, то рассмотрим перечень предложенных показателей для предприятия (рис. 3).

Представленная авторская система показателей является более адаптированной для крупных и средних предприятий, но не пригодна для оценка экономической безопасности малых предприятий.

Рис. 3. Индикаторы экономической безопасности предприятия [18]

Каждое предприятие уникально, имеет свой набор особенностей вследствие большого спектра видов деятельности, что делает разработку унифицированного подхода системы показателей экономической безопасности предприятия трудновыполнимой задачей. На сегодняшний день существует множество мнений по поводу состава показателей и их пороговых значений, но нет единого подхода, и это обоснованно, ведь в промышленности требуется учет одних особенностей, а в торговле – других. Очевидно, что разработка должна быть отраслевой [19]. Отсутствие единого подхода к оценке безопасности на уровне предприятий затрудняет изучение вопросов данной тематики, но одновременно создает простор для научных воззрений. Тем не менее, разработка отраслевых индикаторов, а затем их обобщение должны стать первоочередной задачей, что позволит более эффективно оценивать человеческий капитал, инновационные пути развития, социальную инфраструктуру уже на уровне государства.

Заключение

Понятие экономической безопасности неразрывно связано со многими другими понятиями, такими как «здравоохранение», «образование», «социально-экономическая среда» и многие другие направления, значимые для уровня жизни населения. Укрепление безопасности страны безотрывно связано с безопасностью на уровне предприятий. Нельзя делить направления на важное или менее важное, оценивать, что в первую очередь должно формировать элементы экономической безопасности: государство или предприятия, это должно происходить одновременно и синхронно [20]. Между государством и корпоративной средой должен быть налажен диалог, который позволит слышать друг друга и быть восприимчивым к нужным реформам в условиях глобальных вызовов. В настоящее время со стороны государства предпринято достаточно много мер по улучшению экономической безопасности как на федеральном уровне, так и на региональном, как следствие, на корпоративном. Правительством введена в действие цифровая платформа МСП.РФ, предназначенная для поддержки малого и среднего бизнеса, в ней есть бесплатные сервисы, позволяющие проверить своего контрагента, воспользоваться шаблонами документов, подать заявку на получение тех или иных услуг. Со стороны государства осуществляется поддержка в виде специальных налоговых режимов, возможности вести бухгалтерский учет упрощенным способом, сдавать упрощенную статистическую отчетность и т.д. Это меры позволяют предприятиям перераспределить фокус своего внимания на узкие вопросы своей деятельности и обеспечить собственную экономическую безопасность [21]. Предприятия также должны со своей стороны предпринимать все необходимые меры для укрепления своего бизнеса и делового имиджа, в частности повышать уровень зарплаты и выходить из теневого сектора. Так, в 2022 году при опросе 19% респондентов заявили на сервисе hh.ru, что получают серую зарплату (налоги при такой схеме платят частично), а 10% и вовсе черную (с таких зарплат вообще не платят налоги). Это свидетельствует о неготовности отдельных предприятий взаимодействовать с государством, и тогда говорить о какой-либо безопасности бесполезно [22]. Таким образом, резюмируя все вышесказанное, важно отметить, что вопросы безопасности возможно решать только в тандеме «предприятие – государство», только так можно наладить процесс укрепления экономического компонента, этого важного в настоящее время понятия.

Библиографическая ссылка

Голова Е.Е. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ГЛОБАЛЬНЫХ ВЫЗОВОВ // Научное обозрение. Экономические науки. – 2023. – № 3. – С. 10-15;URL: https://science-economy.ru/ru/article/view?id=1125 (дата обращения: 18.05.2024).