science-review.ru

science-review.ru

В настоящее время глобализация экономики, нестабильность внешней среды и усиление рыночной конкуренции стимулируют стремительное развитие информационных технологий и новаций в науке и технике. Стоит заметить, что изменение внешних условий функционирования – это не только кризис, но и возможность для компаний коренным образом изменить свое положение на рынке, поскольку вместе с вынужденными изменениями уходит все устаревшее и неэффективное, что тормозит развитие бизнеса организации. Исследованию проблем эффективного управления бизнес-процессами посвящен ряд научных публикаций, таких как [1–3].

Среди основных факторов, способствующих продвижению и успешности предпринимательской деятельности, можно выделить скорость и оперативность принятия решений, умение реализовать современные принципы организации бизнеса и адаптировать их к рыночным условиям. Именно поэтому сохранение конкурентоспособности на должном уровне и дальнейшее ее повышение не представляется возможным без совершенствования бизнес-процессов на основе использования современных принципов управления.

Цель исследования: анализ функциональных возможностей контроллинга в общей системе управления бизнес-процессами организации.

Материалы и методы исследования

В качестве методов исследования использованы общенаучные методы системного анализа и синтеза исследования проблем реализации бизнеса ряда российских компаний, обзор источников отечественной и зарубежной литературы по проблемам реализации процессного подхода в управлении бизнес-процессами и повышения результативности бизнеса.

Результаты исследования и их обсуждение

Контроллинг является инструментом, позволяющим эффективно противодействовать негативным влияниям внешней среды, разрабатывать и внедрять в компании современные подходы к управлению. Контроллинг способствует интеграции многочисленных целей, задач и функций управления в единый комплекс процессов посредством их информационной поддержки и координирования.

В России концепция контроллинга пока не относится к базовым системам управления организацией в рыночных условиях, поэтому первые серьезные исследования, посвященные данной теме, начали появляться преимущественно в последние годы и в практике отечественного предпринимательства это понятие все еще не слишком привычно.

В силу того, что контроллинг является достаточно новой теоретической и практической концепцией, данное понятие пока не употребляется в едином ключе. Существуют различные трактовки термина «контроллинг», среди которых можно выделить в основном три подхода:

1. Контроллинг представляет собой комплексную систему поддержки управления компанией, направленную на координацию взаимодействия систем менеджмента и контроля.

Видение контроллинга как системы информационно-аналитической поддержки процесса принятия решений на основе непрерывной оценки разных сторон деятельности компании разделяют Н.С. Бабалян и А.А. Карабекова [4], И.С. Батаева и Н.А. Шнидман [5].

2. По мнению М.Б. Бобровой [6, с. 27], «контроллинг есть процесс, включающий обработку сведений, составление на их основе плана, ориентированного на единую задачу, а также надзор за совершением управленческого события и достижением цели».

3. Некоторые авторы, в том числе упомянутая ранее М.Б. Боброва [6, с. 28], трактуют контроллинг как «основанный на базе компьютеризированной системы сбора и обработки информации комплекс инструментов планирования, учета и анализа состояния дел компании, как на оперативном, так и на стратегическом уровнях, используемый для принятия решений».

Таким образом, содержание контроллинга на практике может трактоваться с нескольких позиций в зависимости от управленческих концепций и способов мышления исследователей.

Несмотря на то, что многие зарубежные компании успешно практикуют контроллинг, большая часть отечественных предприятий этим не отличается, так как многим из них все еще присуща неадаптированная организационная структура со множеством отделов, дублирующих функции друг друга. Это, по мнению О.Н. Соколовой и Е.В. Иванайской [7], приводит к росту операционных издержек, что, в свою очередь, сокращает эффективность бизнеса в целом. Очевидно, что в современных условиях путь к успешному предпринимательству лежит через правильно выстроенные гибкие и результативные бизнес-процессы.

М.Б. Боброва [6] в своей работе высказывает суждение, согласно которому в современной динамичной экономической действительности ориентирами компании должны быть не отдельные задачи, а ключевые процессы и, значит, не организационная структура, а бизнес-процессы, результатом которых является создание продуктов, удовлетворяющих потребителя.

«Под бизнес-процессом понимается устойчивая совокупность хозяйственных операций, связанных друг с другом причинно-следственными связями, преследующих общую цель и имеющих соответствующий регламент исполнения» [8, с. 180].

Необходимость постоянной адаптации к меняющимся условиям внешней среды и смены модели ведения бизнеса обуславливает непрерывное изменение целей и задач, реализуемых при организации бизнес-процессов компании, условий их проведения, а следовательно, и корректировки их параметров. Однако направленность менеджмента компании на бюджетные ориентиры может привести к запаздывающей реакции на изменения среды, поскольку отвлекает внимание от условий выполнения отдельных операций в бизнес-процессах.

В связи с этим с целью повышения эффективности менеджмента компании очевидна необходимость переориентации организаций на процессный подход. Последний рассматривает управление как «процесс непрерывной реализации управленческих функций посредством коммуникаций и принятия управленческих решений» и предполагает ориентацию деятельности на бизнес-процессы [6].

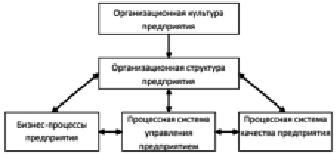

Основные элементы процессного подхода представлены на рисунке.

Основные элементы процессного подхода

Сравнительная характеристика бизнес-аудита и контроллинга бизнес-процессов

|

Критерий |

Бизнес-аудит |

Контроллинг бизнес процессов |

|

1. Цель |

– поиск явлений, не соответствующих бизнес-логике и регламентам реализации процессов; – установление факторов операционной неэффективности; – формирование предложений по повышению эффективности бизнес-процессов |

– анализ успешности текущего состояния бизнес-процессов и структурной сбалансированности цепочки создания стоимости; – планирование мероприятий по повышению экономичности и результативности бизнес-процессов; – информационно-аналитическое обеспечение принятия управленческих решений с последующим контролем их исполнения |

|

2. Методический подход |

В большей степени направлен на сравнительные дискретные оценки хода процесса и разработку модели его идеального видения |

Состоит в непрерывном поступательном совершенствовании отдельных бизнес-процессов и их цепочек, для повышения их экономичности и эффективности бизнеса, его опережающей адаптации к изменениям среды |

|

3. Исполнитель |

Не аффилированное к организации лицо (аудитор) на основе заключаемого с заказчиком договора |

Контроллер, работающий в организации |

|

4. Компетенции исполнителя |

Аудитор обладает более широкими компетенциями в сфере практики управления |

Контроллер лучше осведомлен о положении бизнеса и специфике интересов руководителей |

|

5. Методология и инструментарий |

Сравнительный анализ (бенчмаркинг), составление рэнкингов эффективности |

Моделирование развития бизнес-систем на основе OLAP-приложений в режиме «нужного времени» |

|

6. Источники информации |

Аккумулируемые в ходе проведения аудита базы данных перспективные формы организации бизнес-процессов и их регламенты |

Внутрифирменные регламенты, показатели оперативного и стратегического управленческого учета, результаты бизнес-аудита |

|

7. Результаты |

Выработка комплекса полезных предложений для контроллеров. Решения аудиторов имеют рекомендательный характер и предоставляют принимающему решение лицу свободу выбора |

Заключения контроллеров обязательны к исполнению менеджментом при разработке управленческих решений и должны быть учтены собственниками при корректировке модели развития бизнеса |

|

8. Степень ответственности исполнителя |

Мера ответственности ограничена репутацией аудитора на рынке и пределами его страховой ответственности |

Контроллер несет личную ответственность за рекомендации и результаты принимаемых на их основе менеджерами решений |

Процессный подход позволяет определять ключевые процессы, управлять ими и, как следствие, результатами деятельности организации, посредством объединения обособленных действий функциональных подразделений и их ориентации на достижение общей цели [9]. При этом в рамках данного подхода управленческие системы должны быть ориентированы на управление как каждым из процессов по-отдельности, так и всем комплексом бизнес процессов субъекта.

Посредством контроллинга реализуется информационно-аналитическое обеспечение процессов принятия решений. Наличие большого объема входных данных и возможная их несопоставимость обуславливают сложность инструментария для проведения корректной оценки ситуации с целью подготовки рациональных управленческих решений. Обработка данных, являясь одним из ключевых действий, совершаемых над информацией, осуществляется посредством инструментов бизнес-аналитики.

Именно поэтому современная организация, имеющая целью повышение эффективности деятельности, немыслима без оптимальной системы контроллинга, базирующейся на современных информационно-коммуникационных технологиях и математико-статистическом инструментарии.

В современных условиях достижение долгосрочного успеха в бизнесе реализуется по принципу «думай глобально – действуй локально». Это означает, что выявление так называемых «узких мест» в цепочках создания стоимости, проблем и рисков перспективного развития компании в целом лучшим образом осуществляется именно на уровне бизнес-процессов.

С этой целью организация должна проводить оценку текущей эффективности и стратегической конкурентоспособности ее бизнес-процессов. В силу наличия большей практики рыночного консалтинга, решить эту задачу можно и посредством аудита. В связи с этим целесообразно осуществить сравнительную характеристику аудита и контроллинга бизнес-процессов.

Итак, контроллинг эффективности бизнес-модели и аудит бизнес-процессов компании являются альтернативными друг другу подходами к решению одной и той же проблемы. При этом следует отметить, что внедрение системы контроллинга является высокозатратным, поскольку включает подготовку специалистов в данной сфере, приобретение необходимых информационных систем, реструктуризацию имеющихся подразделений и формирование нового отдела. Именно поэтому использование контроллинга бизнес-процессов является целесо- образным в крупных диверсифицированных организациях и холдингах, для которых затраты на создание информационно-аналитических подразделений могут быть оправданы. Для малых организаций предпочтительным является проведение периодического бизнес-аудита с целью выработки предложений по повышению конкурентоспособности используемой бизнес-модели и повышению эффективности бизнеса.

После исследования модели бизнес-процессов компании в цепочке формирования стоимости бизнес-продукта выделяют так называемые «узкие места», т.е. бизнес-процессы, снижающие совокупную результативность хозяйственной деятельности и нуждающиеся в приоритетном улучшении.

При этом ключевым моментом контроллинга выступает разработка целевых значений показателей бизнес-процессов, опережающий контроль по каждому из которых реализуется путем обоснования порогового значения, характеризующего состояние или динамику бизнес-процесса с учетом изменения условий внешней и внутренней среды и целевых ориентиров. Реализовать данный момент на практике возможно, используя современные информационные системы регистрации и анализа фактов финансово-хозяйственной деятельности компании.

В настоящее время для обозначения части бизнес-аналитики, ориентированной на разработку и использование технологий анализа исключительно бизнес-информации, используется общепринято условное сокращение «BI», т.е. Business Intellegence [4]. По мнению Р.Е. Шульмана и Е.М. Шульмана [9], применение инструментария процессного BI способствует переходу от анализа данных по бизнес-процессам к практическим действиям по их усовершенствованию, а также позволяет оценить эффективность проводимых в компании изменений.

Недостаточная способность операционных процессов компании к адаптации значительным образом ухудшает текущую результативность бизнеса и ослабляет степень конкурентоспособности компании в стратегической перспективе.

Стратегическое управление детализируется и реализуется в русле оперативного менеджмента, а стратегический контроллинг имеет прикладное воплощение в оперативном контроллинге [5]. В рамках области исследования, оперативный контроллинг направлен на обеспечение экономичности хозяйственных операций и бизнес-процессов, а стратегический – на выработку конкурентоспособной бизнес-модели. Это обуславливает применение специфического инструментария каждого вида контроллинга, который одновременно должен быть сопоставимым и соответствовать общей методологической базе [8].

Выводы

Подводя итог, необходимо отметить следующее:

– контроллинг является основным звеном в системе интеграции аналитического аппарата и управленческих решений компании, предполагающим непрерывные улучшения в качестве упреждающих действий на сигналы внешней среды;

– в условиях динамичной экономической обстановки и значительно увеличившихся потоков информации бизнес-модель не может признаваться устойчивой на протяжении достаточно длительного промежутка времени и требует периодической трансформации;

– деятельность компании по совершенствованию деятельности в контексте инжиниринга или реинжиниринга бизнес-процессов продиктована современными вызовами рыночной экономики и должна носить перманентный характер;

– в большей степени во внедрении контроллинга бизнес-процессов нуждаются средние и крупные предприятия, поскольку для них характерна ярко выраженная функциональная структура и, следовательно, они заинтересованы в реализации процессного подхода к организации бизнес-процессов.

К функциональным задачам контроллинга, среди прочих, следует отнести:

1. Выбор процессов для повышения эффективности бизнеса, включая определение приоритетности бизнес-процессов и выявление «узких мест».

2. Оптимизация и контроль бизнес-процессов, что предполагает разработку регламента, имеющего целью адаптацию процессов к изменению условий их реализации и обеспечивающего гибкое реагирование на корректировку целей с учетом процессной составляющей бизнеса.

Итак, контроллинг на российских предприятиях в условиях высокодинамичной экономики и ужесточения конкурентной борьбы востребован, но пока еще не в полной мере находит широкое практическое применение. Вследствие этого с учетом общей тенденции цифровизации всех сфер экономики и управления для повышения эффективности бизнеса необходимо осуществлять реальные шаги по внедрению контроллинга в общую схему стратегического управления эффективностью бизнеса.

Библиографическая ссылка

Гусарова О.М., Лойко Н.О. КОНТРОЛЛИНГ БИЗНЕС-ПРОЦЕССОВ: НЕОБХОДИМОСТЬ В УСЛОВИЯХ ЭКОНОМИЧЕСКИХ ПРЕОБРАЗОВАНИЙ // Научное обозрение. Экономические науки. – 2019. – № 4. – С. 5-9;URL: https://science-economy.ru/ru/article/view?id=1019 (дата обращения: 19.04.2024).