science-review.ru

science-review.ru

Необходимость пристального внимания к проблемам кадрового обеспечения и управления человеческими ресурсами в любой современной организации обусловлена теоретической и практической значимостью вопросов, связанных с формированием действенной и эффективной системы управления, как основного инструмента достижения главных целей организации.

Текущие реалии – экономическая нестабильность, высокая конкуренция, быстрая потеря актуальности технологий и продуктов – ведут к тому, что самым важным, если не единственным, фактором рентабельности и конкурентоспособности любой коммерческой организации являются высоко- квалифицированные сотрудники. Причем стоит отметить, что наибольшее влияние на финансовый успех будет оказывать линейный персонал, и результат будет тем выше, чем лучше продумана, сформулирована, а главное, реализована стратегия управления, а также от эффективности принятой в компании системы мотивации специалистов и следование ей [1]. Причем под квалифицированным персоналом стоит понимать не только техническую грамотность, но и лояльность, вовлеченность в рабочий процесс, осознание и следование глобальной цели компании, соответствие принятым в ней ценностям и корпоративной культуре, именно такие сотрудники будут основным конкурентным преимуществом.

В процессе организации кадрового менеджмента на предприятии существенной проблемой может оказаться наличие текучести персонала, что тормозит развитие продуктивной деятельности организации, приводит к формированию негативной атмосферы в коллективе. Поиск и обучение новых квалифицированных сотрудников отнимает время и требует от компании немалых финансовых затрат. Выходом является формирование квалифицированного штата работников и своевременное выявление текучести кадров. Исследователям в сфере удалось обосновать взаимосвязь текучести персонала и интенсивности труда любой организации через математический аппарат [2].

Целью данного исследования является разработка предложений и инструментов по снижению оттока персонала массовых позиций банковской организации путем изменения в подходе к выставлению плановых показателей.

Объектом исследований является линейный персонал компании в целом и кредитный специалист как самая многочисленная штатная единица банка.

В ведущих российских банках система управления человеческими ресурсами довольно эффективна, постоянно совершенствуется и соответствует современным тенденциям. Однако для многих из них актуальна проблема закрепления персонала, в особенности массовых позиций, и виной тому постоянный отток персонала именно на этих позициях. Проблема снижения текучести массового персонала обозначена для российских банков как приоритет номер один. И, хотя стоит отметить положительные тенденции в этом направлении, проблема по-прежнему стоит особенно остро.

Теоретической и методологической основой исследования являются труды ученых и специалистов-практиков управления человеческими ресурсами, рассматривающие: современные тенденции в управлении развитием сотрудников, их мотивацией [3, 4]; проблемы кадровой политики и управления персоналом в российских организациях [5]; использования ИТ-решений для повышения эффективности деятельности компаний малого и среднего бизнеса и усиления их конкурентных преимуществ [6] и др.

В ходе исследования проведен анализ проблемных зон в реализации стратегии управления человеческими ресурсами банковской организации, выявлены причины увольнения сотрудников, работающих в компании более 6 месяцев, среди которых основной является неудовлетворенность уровнем премиального вознаграждения, связанная с отсутствием понимания у сотрудника, как планы и задачи, поставленные руководителем, влияют на его доход, и неумением прогнозировать и считать свое премиальное вознаграждение.

Было предложено изменить подход к выставлению сотрудникам планов и начать использовать разработанный «калькулятор прогноза дохода кредитного специалиста».

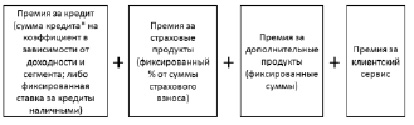

Рассмотрим действующую систему расчета премии кредитного специалиста и принцип выставления планов (рис. 1).

Рис. 1. Действующая система расчета премии кредитного специалиста и принцип выставления планов

Обратим внимание, что при кажущейся простоте самой формулы, внутри скрыты более 20 переменных (табл. 1), и если научиться считать премию за каждый конкретный кредит вполне возможно, то спрогнозировать, что надо сделать, чтобы заработать определенную сумму, крайне сложно.

Таблица 1

Коэффициенты для расчета потребительского кредита

|

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ коэффициенты для расчета |

|||||

|

ДОХОДНОСТЬ ПРОДУКТОВ |

Акции |

Низкая |

Средняя 1 |

Средняя 2 |

Высокая |

|

Сегмент 1 |

Ко1 |

Ко2 |

Ко3 |

Ко4 |

Ко5 |

|

Сегмент 2 |

Ко6 |

Ко7 |

Ко8 |

Ко9 |

Ко10 |

|

Сегмент 3 |

Ко11 |

Ко12 |

Ко13 |

Ко14 |

Ко15 |

|

Кредит наличными |

Ко16 |

||||

|

Страховка 1 |

Ко17 |

||||

|

Страховка 2 |

Ко18 |

||||

|

Доп. продукты |

|||||

|

СМС |

Ко18 |

||||

|

Мобильный банкир |

Ко19 |

||||

|

ОПС |

Ко20 |

||||

|

Клиентский сервис (результаты оценки качества работы сотрудника посредством автоматического обзвона клиентов) |

|||||

|

% выполнения |

от 100 % |

85–99,99 % |

65–84,99 % |

менее 65 % |

|

|

премия |

Ко21 |

Ко22 |

Ко23 |

Ко24 |

|

Плановые показатели для кредитных специалистов выставляются в процентах или абсолютных величинах (штуках, рублях) по каждому из показателей непосредственным руководителем, исходя из задач и планов компании. Примерно это выглядит так, как представлено в табл. 2.

Таблица 2

Плановые показатели для кредитных специалистов

|

Задача |

План |

|

Объем продаж кредитов |

100 руб. |

|

Объем продаж кредитов наличными |

50 руб. |

|

Проникновение страховки 1 |

30 % |

|

Проникновение страховки 2 |

20 % |

|

Подключение СМС оповещения клиентам |

80 % |

|

Мобильный банкир |

5 шт. |

|

ОПС |

3 шт |

|

Клиентский сервис |

90 % |

Очевидно, что спрогнозировать что-либо при расчете восьми показателей с разными единицами измерения и принципами подсчета без специального инструментария практически невозможно. Отслеживание выполнения такого количества показателей весьма сложно как для подчиненного, так и для руководителя.

Суть предложения состоит в уходе от постановки планов по большому количеству показателей, а объединение их всех в единой форме и выставление совокупного плана по доходу, который получит кредитный специалист по итогам месяца. Таким образом, единственным мерилом эффективности сотрудника будет только один показатель – доход. У сотрудника сформируется четкое понимание, как заработать, появится возможность легко спланировать свой доход. При постоянной визуализации уровня текущего дохода и сопоставления его с желаемым пропадет чувство неудовлетворенности и разовьется авторская позиция ответственности за результат. Сотрудник будет четко видеть свои зоны роста и понимать, за что ему заплатили, а за что нет. В целом это приведет к увеличению удовлетворенности доходом и улучшению лояльности сотрудника к компании, а значит, и снижению оттока.

Стоит подчеркнуть, что предложенный «калькулятор прогноза дохода кредитного специалиста» не является точным инструментом для использования при начислении сотруднику премии. Он создан для упрощения выставления планов кредитным специалистам, формирования у них понимания путей выполнения и примерного прогнозирования своего дохода.

Для реализации на практике необходима программа для работы с электронными таблицами (например: Microsoft Office Excel, Open Office и т.д.) и внутренняя банковская отчетность, доступная непосредственным руководителям кредитных специалистов. Необходимо в одной из таких программ создать новый документ и создать таблицу, как на рис. 2.

Рис. 2. Основа для реализации «Калькулятора прогноза дохода кредитного специалиста»

Далее необходимо подготовить вводные данные согласно табл. 3.

Таблица 3

Вводные данные для реализации «Калькулятора прогноза дохода кредитного специалиста»

|

Переменная |

Что обозначает |

Где взять |

|

N1 |

Средний коэффициент вознаграждения за кредитные продукты |

Внутренняя отчетность. Вычисляется, исходя из средней доходности и сегмента |

|

N2 |

Ко18 Размер вознаграждения за ОПС |

Система премирования |

|

N3 |

Ко17 Размер вознаграждения за МБ |

Система премирования |

|

N4 |

Средняя ставка расчета страховой премии |

Внутренняя отчетность. Вычисляется, исходя из средней суммы и среднего срока кредита |

|

N5 |

Средний срок кредита |

Внутренняя отчетность |

|

N6 |

Ко23 коэффициент расчета премии за страховки |

Система премирования |

|

N7 |

Ко16 Размер вознаграждения за СМС |

Система премирования |

|

N8 |

87 %, убираем НДС |

НДС 13 % |

|

N9 |

План по суммарному проникновению страховок. Выставляется в процентах, но необходимо указать просто числом, т.е. если план 60 % – записать 60 |

Выставляет руководитель |

|

N10 |

Средний вес премии за кредитные продукты в общей премии |

Внутренняя отчетность. Вычисляется путем деления средней суммы премии за кредит на общий размер премии |

|

N11 |

План по проникновению страховки 1. Указывается в процентах |

Выставляет руководитель |

|

N12 |

процент удорожания за счет страховки |

Внутренняя отчетность. Вычисляется, исходя из среднего срока и суммы кредита |

|

N13 |

План по МБ. Указывается в штуках |

Выставляет руководитель |

|

N14 |

План по проникновению страховки 2. Указывается в процентах |

Выставляет руководитель |

|

N15 |

План по ОПС. Указывается в штуках |

Выставляет руководитель |

|

N16 |

Средняя сумма кредита |

Внутренняя отчетность |

|

N17 |

План по проникновению СМС. Указывается в процентах |

Выставляет руководитель |

Далее необходимо прописать формулы (табл. 4).

Таблица 4

Расчетные формулы для реализации «Калькулятора прогноза дохода кредитного специалиста»

|

2А ячейка, куда кредитный специалист вносит ожидания по суммарному доходу (оклад + премия). Сумма до налогообложения |

|

3A = ЕСЛИ(A2 > 0;A2;0). Фактически дублирует A2, необходима для избежания зацикливания формул при расчете |

|

5A кредитный специалист вносит текущую премию за клиентский сервис, эта информация поступает сотруднику 1 раз в неделю в отчете |

|

7A кредитный специалист вносит свой оклад (сумма до налогообложения) |

|

9A = ((B5*N1) + (C5*N2) + (D5*N3) + ((B9 + C9)*N4*N5*N6) + (D9*N7) + A7 + A5)*N8 |

|

3B = (B7 + C7)/N9*100 |

|

5B кредитный специалист вносит текущий объем своих продаж |

|

7B = ((A2-A5-(C3*N2)-(D3*N3)-(D7*N7))/N1*N10)*N11*N12 |

|

9B кредитный специалист вносит текущий объем своих продаж со страховкой 1 |

|

3С = ЕСЛИ(A2 > 0;N13;0) |

|

5С кредитный специалист вносит текущее количество оформленных ОПС |

|

7С = ((A2-A5-(C3*N2)-(D3*N3)-(D7*N7))/N1*N10)*N14*N12 |

|

9С кредитный специалист вносит текущий объем своих проджа со страховкой 2 |

|

3D = ЕСЛИ(A2 > 0;N15;0) |

|

5D кредитный специалист вносит текущее количество оформленных МБ |

|

7D = ((A3-A5-(C3*N2)-(D3*N3))/N1*N10)/N16*N17 |

|

9D кредитный специалист вносит текущее количество подключенных СМС |

В итоге, после заполнения необходимых полей, в таблице будет отображаться информация, представленная в табл. 5.

Таблица 5

Отображаемая информация после заполнения всех полей калькулятора

|

Ячейка |

Отображаемая информация |

|

A2 |

План по доходу (заполняет сотрудник\руководитель) |

|

A3 |

План по доходу (дублирует А2 автоматически) |

|

А5 |

Премия за клиентский сервис (заполняет сотрудник) |

|

А7 |

Оклад (заполняет сотрудник) |

|

A9 |

Текущий уровень дохода (рассчитывается автоматически) |

|

B3 |

Общий объем кредитов, который необходимо выдать для достижения плана по доходу (рассчитывается автоматически) |

|

B5 |

Текущий объем кредитов (заполняет сотрудник) |

|

B7 |

Объем кредитов из общего объема, который необходимо выдать с услугой Страхование 1 для достижения плана по доходу (рассчитывается автоматически) |

|

B9 |

Текущий объем кредитов с услугой Страхование 1(заполняет сотрудник) |

|

C3 |

Количество полисов пенсионного страхования, которое необходимо выдать для достижения плана по доходу (рассчитывается автоматически) |

|

C5 |

Текущее количество полисов пенсионного страхования (заполняет сотрудник) |

|

C7 |

Объем кредитов из общего объема, который необходимо выдать с услугой Страхование 2 для достижения плана по доходу (рассчитывается автоматически) |

|

C9 |

Текущий объем кредитов с услугой Страхование 2(заполняет сотрудник) |

|

D3 |

Количество кредитов из приложения «Мобильный банкир», которое необходимо выдать для достижения плана по доходу (рассчитывается автоматически) |

|

D5 |

Текущее количество кредитов из приложения «Мобильный банкир» (заполняет сотрудник) |

|

D7 |

Количество услуг СМС оповещения, которое необходимо оформить для достижения плана по доходу (рассчитывается автоматически) |

|

D9 |

Текущее количество услуг СМС оповещения (заполняет сотрудник) |

При выставлении планов можно использовать два подхода:

1. Сотрудник сам выставляет себе план по доходу. Данный подход позволит усилить эффект формирования авторской позиции и ответственности за результат, а также оценить уровень амбициозности сотрудников и уровень их потребностей для дальнейшего использования руководителем в работе.

2. Руководитель выставляет план. Более авторитарный подход требует дополнительного взаимодействия с сотрудником и объяснения, почему так, а не иначе.

Оба подхода можно использовать в одном коллективе индивидуально, в зависимости от уровня компетенций сотрудника и его лояльности. Можно также использовать оба подхода для одного сотрудника следующим образом: сотрудник сам поставил план, а руководитель, понимая, что план не амбициозен и не вписывается в общие цели, через формирование у сотрудника потребности в увеличении дохода подводит его к мысли о желании большего и, как следствие, сотрудник сам «поднимает планку».

Явными плюсами предложенного инструмента являются простота реализации (необходимы лишь базовые знания офисных программ и 2–3 ч рабочего времени) и отсутствие дополнительных затрат.

Для уменьшения текучести персонала руководству необходимо проводить кадровую политику, направленную на улучшение условий труда сотрудников и их материальное стимулирование, что позволит исключить или снизить отток квалифицированных кадров, тем самым улучшить производственные показатели организации.

Библиографическая ссылка

Регер Т.В., Гусарова О.М. ПРЕДЛОЖЕНИЕ ПО СНИЖЕНИЮ ОТТОКА ПЕРСОНАЛА МАССОВЫХ ПОЗИЦИЙ ПУТЕМ ИЗМЕНЕНИЯ В ПОДХОДЕ К ВЫСТАВЛЕНИЮ ПЛАНОВЫХ ПОКАЗАТЕЛЕЙ // Научное обозрение. Экономические науки. – 2019. – № 3. – С. 42-47;URL: https://science-economy.ru/ru/article/view?id=1016 (дата обращения: 19.04.2024).